晨光的近忧与远虑。 |

在一个不足50万人的鲁西小县城中,年关刚过,50多岁的郑德正在为自己的KPI发愁。他向文具店店主李然诉苦,身为晨光代理商,自己的销售任务高达几百万。

这让李然感到意外,“我们店算是当地*的零售终端了,晨光的文具一年也就卖几十万,他一个代理要在一个县城完成几百万的销售,这种压力还是很大。”

晨光的代理商被透支,折射出的是文具行业跑马圈地时代的结束,行业龙头晨光亟需一条新的增长之路。

随着我国出生率逐渐下降,人口结构显现老龄化趋势,受无纸化办公教学以及在校人数回落等因素的影响,文具的使用频率正在下降。

更重要的是,这届年轻人对文具有了新的理解。手账、联名IP、文具盲盒······商家讨好年轻人不断推出新产品,表明他们对品质提出了更高层面的要求。

多年来,晨光文具就埋伏在学校周边、街头巷尾、超市货架这些不起眼地方。在中国,很难找到一个没有用过晨光文具的90后、00后。

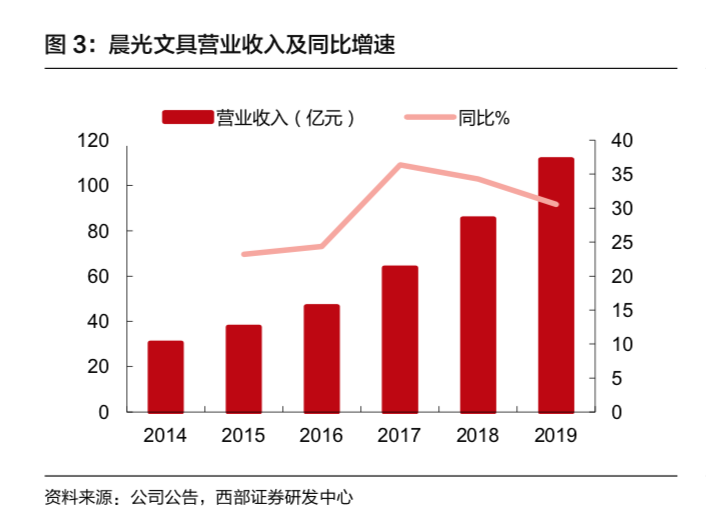

反映在资本市场,晨光更是被赋予了穿越经济周期、抵御市场波动的意义。自2015年上市以来,晨光文具股价以每年翻倍的速度飙升,累计涨幅超844%,最新市值接近790亿元。

从世俗意义上看,晨光文具无疑是成功的,但在Z时代当道的当下和未来,这还远远不够。即使吃透了大众市场,如若不能把握更个性化的高端市场,在不太可观的新生人口增速衬托下,晨光文具的远期计划很可能陷入尴尬。

01、时代洪流

一支笔、一个本子价格不高,高频的使用却催生了一个巨大又割裂的文具市场。

90年代末,中国九年制义务教育普及的目标基本达成,此后,快速的教育扩张和经济市场化,使文具市场的火热成为必然。

根据公开数据,自2013年以来,我国文具行业市场规模持续增长,2018年文具市场规模为691.8亿元,到了2019年,文具市场规模达726.1亿元,同比增长4.72%。

市场虽大,但问题也不小。文具市场品类多,种类复杂且单价低,导致文具产业链从制造端到销售端均呈现出一种极其分散的状态。据文具店老板李然计算,她名下四个店的文具种类在两万种左右。

分散的行业格局,导致企业在经营层面上难以快速实现集约化,在2000年左右,众多文具品牌接连不断冒出新芽。对它们而言,如何抢占更多的市场份额极其关键。

在这其中,诞生时间晚于晨奇、真彩等文具品牌的晨光开始后来者居上。

晨光营业收入&同比增速

1999年,已有10年文具销售经验的陈湖雄终于下定了创业的决心。他在上海奉贤买下了6亩地,造厂房、聘技术人才,决心打造一个全新的文具品牌——晨光笔业。

同样是这一年,在山东西部的一个县城,李然一家拿着几万块钱,盘下了学校周边一个三十多平米的房间,开起了一个一家人赖以生存的文具店。

他们以三十平的文具店起家,一步一步扩大到七十平、一百平、二百平、三百平、一千平;从营收几十块、几千块,几万块,到几十万、几百万;从自己当搬运工、收银员,到雇佣四五十名员工,一家人的饭碗逐渐成为一群人的饭碗。

在李然的创业经历中,晨光扮演的角色不容忽视。

过去的二十年,晨光试图打造一个“共赢”的游戏体系,在这一游戏体系中,一端是晨光这个手握国内文具资源的开创者,一端则是数以万计的小小校园店。

“晨光早期之所以能够成功,主要还是归功于晨光的两大策略,一个是经销体系、一个是产品定位。”周艺礼向36氪表示。

周艺礼在文具行业内有20多年销售经验,据他观察,创始人陈湖雄在晨光文具打造的内部销售体系为其在分散的市场中杀出了一条生路。

据招股书显示,晨光采用的销售模式叫“层层投入、层层分享”。也就是说总部负责人管理一级城市的经销,一级城市负责人管理二级城市的经销,以此类推到县级和乡镇市场的经销。

资料显示,晨光对销往每个省份的产品采用不同标签进行标识,还将“窜货”纳入公司每年一级经销商的KPI 考核范围中。

36氪了解到,根据不同的经销层级,晨光同省份内每一层经销商之间的价格都是固定的。

李然的说法印证了这一点,“我们进晨光的文具只能通过当地代理商,而且价格都是一样的,不会因为店大、进货多就能拿到更多的优惠。”

对此,华安轻工分析师虞晓文表示,“只有这种严格的价格规定,才能保证晨光整个经销体系的运转,毕竟需要留出足够的利润空间。”

她告诉36氪,一个经销体系既有激励,又有考核。在晨光内部,经销商的资质基本是经过层层筛选,在业务中,自然需要被业绩所约束。

不过,从整个文具行业的供应链来看,老销售周艺礼强调,这其实是一种常态。“几个大型品牌压货特别严重,经销商手上的库存都很多,目前没有特别好的方法。”

在这个金字塔式的销售体系下,晨光地推的渠道迅速打开,开始进驻校边商圈,原本分散的文具市场开始被晨光步步占领。

为了扩大自身品牌的影响力,2005年左右,晨光在零售终端启动了样板店计划,从围绕学校的文具店中进行挑选,免费印发晨光文具商标标识的店招,同时对其门店进行升级。

这也意味着晨光开始建设专属渠道,为后续开展加盟连锁打下了基础。

两招齐下,晨光开始在全国范围内流通,几乎突破了地域限制。截至2019年末“晨光系”零售终端超过了8.5 万家。据晨光文具年报,截至 2019 年末,晨光在全国拥有 35 家一级合作伙伴、近1200 个城市的二、三级合作伙伴。

蜘蛛结网式的布局,晨光文具将自己的产品推到了中国经济最基底的毛细血管中。同时,利用快速迭代的产品策略,晨光在学生群体中的品牌影响力快速扩大。

据周艺礼回忆,得益于消费水平等大环境的提高,2000年左右,文具市场开始出现品牌化的倾向。“当时,晨光率先一步对学生消费群体进行了细分。”

对于不同年龄段的学生而言,其消费水平存在巨大差异。“早期晨光决定针对初中女生进行产品的升级革新,对笔杆进行了多样化的设计。”

公开资料显示,当时晨光借力热门IP推出了备受中学女生青睐的“米菲兔”、“明晓溪”系列产品。

通过引人注意的外观,晨光在初中迅速打开了市场,随后,延续这一策略,晨光开始针对高中、小学等不同年龄段的学生推出产品。

然而,时代在改变,曾经把晨光推向了高峰的“渠道”和“产品”,正在成为禁锢晨光发展的两把利器,迟迟不能兑现的高端化成为晨光继续向前的*障碍。

02、抄袭巨头

“我十几岁的快乐时光,很大一部分是在校门口的文具店里度过的。”

工作后,95后艾松依然有买文具的习惯,只不过换了个新词——手帐。某种程度上,这是一个比买盲盒还花钱的爱好,“手帐实在是个坑。”

艾松感叹,“以最为常见的日本品牌Hobonich为例,巴川纸A6款光的内页卖200多元,书衣也要200元左右,胶带和钢笔花的钱不可胜计,一年出去个大几千都不能算高端玩家。”

刘晓就是这样的超高端玩家,玩了十几年手帐的她在圈子里小有名气。包括收集印章在内,她累计在手账事业上豪掷百万元。

据刘晓观察,在单价较高的手帐市场,来自日本等外国的品牌占据了很大一部分市场,鲜有国产品牌的身影。一条手账圈鄙视链也就此形成,即使是国民度高如晨光的国产品牌,也被无情低归到*端。

晨光文具2019年的年报里,这样一段话引起了36氪的注意,“以爆款带动整体品类,聚焦重点品类,升级产品结 构,完善精品文创产品布局。”

在互联网按图索骥不难发现,2019年年中晨光曾经对自己的手账产品做过一波营销,但反响平平。

“手帐圈如果有人用晨光文具,我们会觉得很low。”谈及晨光,刘晓的语气充满了不屑,她告诉36氪,自己对晨光的印象始终停留在“抄袭巨头”四个字上。

已经从手账坑跳出来的艾松也表示,由于抄袭和品控问题,自己宁愿放弃这个爱好也不会委曲求全去买价格低廉的晨光文具。

就物的符号意义而言,手帐圈里高度稀有的文具的无异于文物,仿品自然流为原罪。即便脱离小众的的手帐圈,在更为宽广的大众消费领域,晨光获得的好感度依旧有限。

网络问答社区知乎上有一个浏览量超过350万的问题——“如何评价晨光文具?”,数千个回答中,晨光“质量差、爱抄袭”的形象跃然纸上。

听上去,这像一场罄竹难书的控诉会,但换个角度看,这也恰恰反向证明,文具行业里,晨光就像那个充满争议但却获无数追捧的“顶流明星”。

和大多数劳动密集型产业一样,模仿是无法抹去的时代烙印,市场尚未成熟和完善之际,宽容是一种常见的态度,但这个态度已经发生转变。

一个可以普遍观察到的认知是,国内消费市场日趋成熟,当前90后、00后等追求个性化的文具主流消费者对于中高端文具产品的需求也在不断提高。

更重要的是,我国文具行业的增速放缓,逐步进入稳健发展时期。数据显示,2019年我国文具行业营收为182亿美元,同比增速仅为0.07%。

基于教育人口红利的增长期正走向见顶,在新的生态下,摆脱“抄袭巨头”固有印象,拉拢年轻人显得格外重要。

03、从学生到白领

“上小学的女儿在这里有挑文具的快乐,我也可以顺便看看漂亮的杯子、帆布袋,两个人的需求同时满足。”

对于33岁的北京职场妈妈范雯雯来说,西单大悦城的九木杂物社是母女俩都爱逛的地方,但在接受36氪采访之前,她没有意识到这家北京商圈常见的精品杂货店其实隶属晨光文具。

范雯雯不知道的还有,她以为的“顺便”不是真的“顺便”,自己也是九木杂物社的关键目标客户。套用互联网的话术,晨光文具这么做的目的是为了拉新和留存。

“听上去像低配版的无印良品。”范雯雯摸出了门道,其实除了九木杂物社,光是西单大悦城类似的杂货店还有番茄口袋、漫盒社、名创优品、酷乐潮玩等好几家,“这些店装修都挺好的,但价格真的不算低。”

显然,在高端化上,晨光文具面临的对手已经脱离最开始的一众对手,而九木杂物社只是晨光新零售探索的一面。

晨光近年开始了新零售方面的探索,具体到业务模式上主要有两种。包括晨光生活馆和九木杂物社两种商业形态。

公开资料显示,九木杂物社是以 15-35 岁的年轻女性及其家庭作为目标消费群体,销售的产品主要为文具、文创、益智文娱、实用家居等品类。

晨光生活馆的布局更早一些,其以 8-15岁的学生作为主要消费群体,销售的产品以文具品类为主,辅以部分生活和玩娱品类,店铺主要集中在新华书店及复合型精品书店。

如果说晨光生活馆是其对现有传统渠道进行升级的探索,那九木杂物社更像是晨光随着其用户年龄增长而作出的创新业务,把其在学生客户中建立的品牌效应进一步延续到年轻人的生活中。

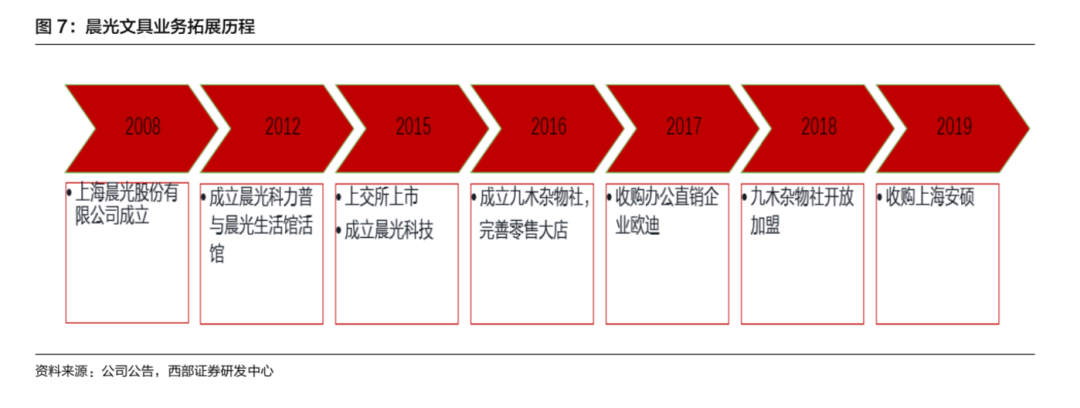

晨光业务探索历程

分析师虞晓文进一步补充,以晨光生活馆和九木杂物社为主体的零售大店模式,是晨光传统核心业务渠道升级和产品升级的桥头堡。

具体来看,生活馆瞄准渠道升级,九木杂物社则定位于零售新模式,注重产品结构升级和爆款产品打磨。

在新零售行业,只知道闷头开店的玩法早被抛弃,九木杂物社自 2018年7月开始启动加盟,加盟模式的开启,被虞晓文视为晨光在新零售门店盈利中发起了攻势。

加盟模式为加盟商按照合同约定缴纳合同保证金和装修费款项,加盟门店的租金,人员工资,水电费等营运费用由加盟商承担。

据财报,截至2020年三季度,晨光已拥有包括106家晨光生活馆、334家(直营211家,加盟123家)九木杂物社在内的440家零售大店。

不过,就目前晨光文具交出的成绩单看,尽管二者营业收入大增,但距离实现盈利仍然任重道远。

财报数据显示,2019年,晨光生活馆和九木杂物社的营收都实现了大增,同比增幅分别达到96.34%和200.95%,但并未改变多年的亏损状态,净利润分别为-804.67 万元和-693.11 万元。

相比亏损数字,高端化的艰难或许更加体现在,在晨光文具的业务中,新零售业务是那样的微不足道。在晨光的财报中,零售大店业务在总营收中占比仅为5.5%。

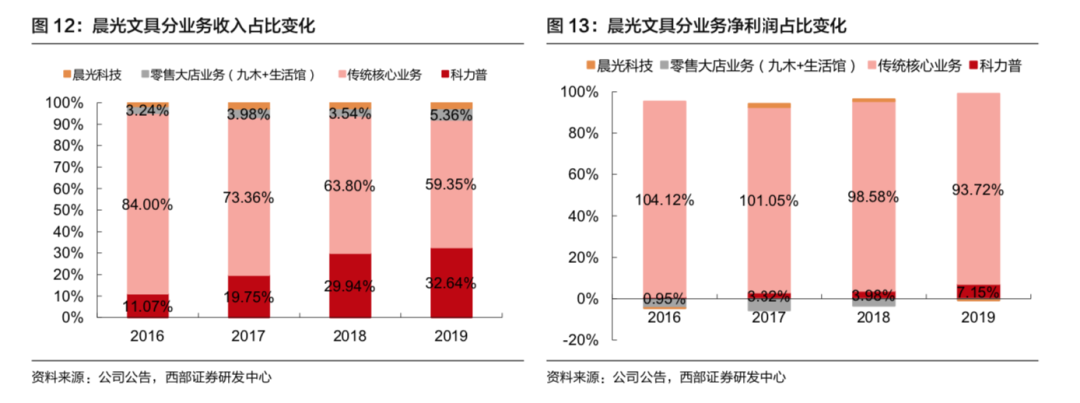

与看上去有些“华而不实”的九木杂物社相比,其办公直销业务“晨光科力普”才是助力晨光闷声发大财的“实在人”。最新数据显示,2020年前三季度,晨光科力普实现营收28.63亿元,同比增长15.2%。

晨光各业务营收&利润占比变化

这也从侧面表明,目前这个阶段,大批量、工具化的销售路径也许更适合晨光。在晨光文具的公开表态中,九木杂物社的要求不高,仅仅是被赋予了“品牌露出及升级产品销售”的使命,但在普通的消费者眼里,这两点似乎也很难完成。

按照九木杂物社常客范雯雯的说法,“除了知道他们家老卖晨光的文具,大多数人都不会想到这是晨光的店。”在文创产品领域,晨光也举步维艰。

但对于目前的晨光来说,这些都构不成其焦虑点所在。

又是一年开学季,经历过疫情,购买文具的渠道变得多元化,坐拥渠道源头,严密的金字塔体系下,一切的竞争都不过是各个销售路径之间的竞争而已。