如涵控股(Nasdaq:RUHN)日前宣布,已签订私有化协议。

买方集团将以每股0.70美元(或每ADS 3.50美元)现金,收购买方集团尚未持有的如涵控股所有已发行的普通股。买方集团对如涵控股的估值约为3亿美元。如涵控股三位创始人冯敏、孙雷和沈超(买方集团),将为此次合并向RUNION Holding Limited提供股权融资。

此次合并于2021年6月30日前完成,届时,如涵控股将从纳斯达克全球精选市场退市。

两个多月前,毒眸(微信ID:DomoreDumou)曾就如涵退市,分析如涵公司面临的内忧外困。以下是一篇旧文回顾。

一则公告让如涵控股再次走到舆论风口。

11月25日,如涵控股发布公告称,公司董事会收到来自三位创始人冯敏、孙雷和沈超发出的初步非约束性私有化提案。据《中国证券报》报道,接近如涵高层的知情人士透露,如果顺利,如涵将在2021年夏天完成私有化进程。

而私有化提案距离上市只过去了1年零7个月。就在2019年4月3日,如涵CMO张大奕才刚刚与CEO冯敏一起摁下开市铃,正式在纳斯达克敲钟上市。

当时,顶着“中国网红电商*股”的光环,如涵发行价12.5美元,预计发行规模1.25亿美元,总市值超10亿美元。但上市首日,如涵就遭遇破发,股价大跌37%。

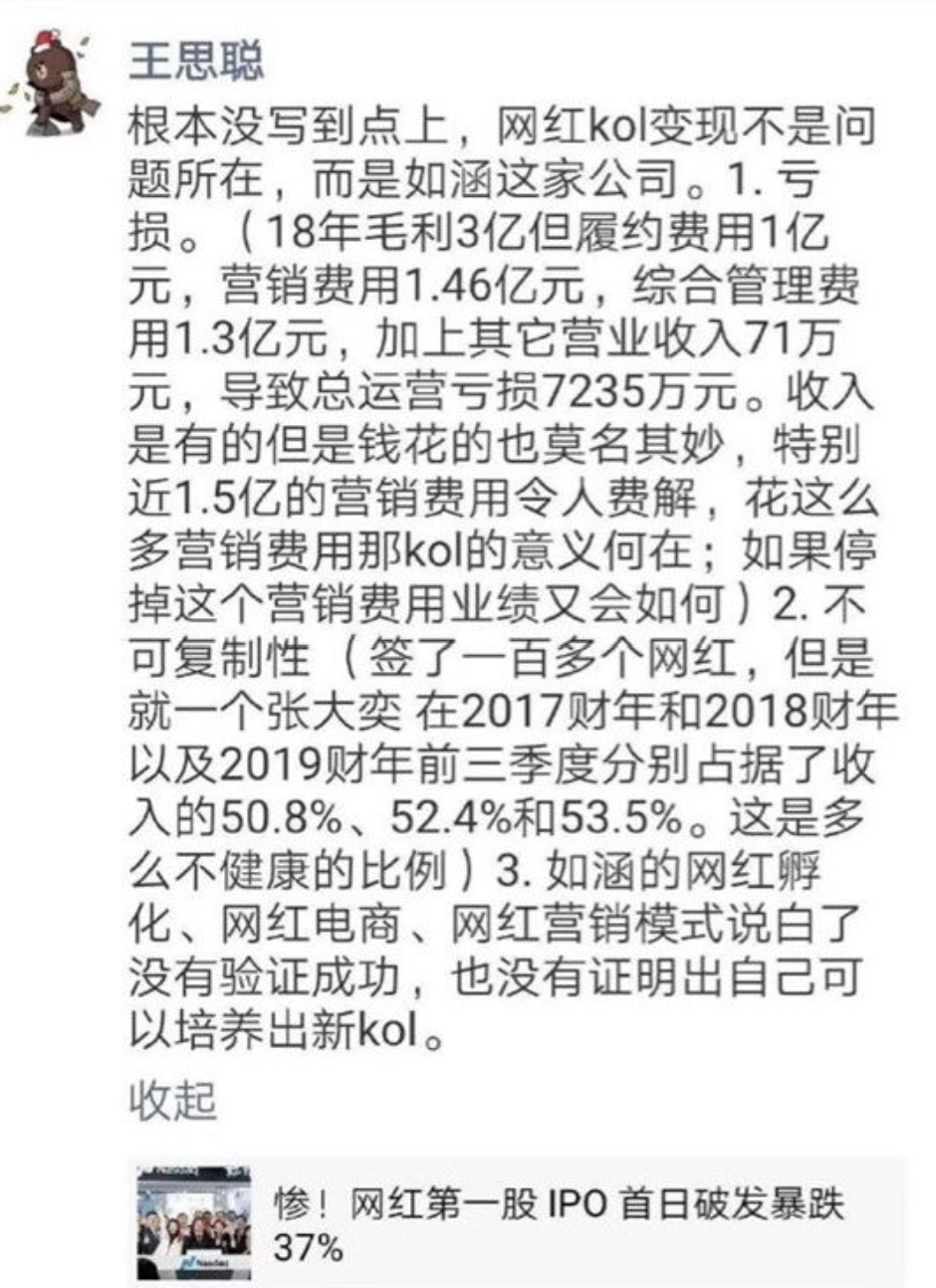

那时,永远活跃在吃瓜前线的王思聪在朋友圈提出三点质疑:一是如涵处于亏损中,每年1.5亿的巨额营销费用令人费解;二是如涵当时超过50%收入的张大奕,不具备可复制性;三是如涵的网红孵化、网红电商、网红营销模式都没有被验证成功,也没有培养出新的网红来。

回过头看,这些问题似乎都应验到这家公司身上。

除了张大奕私生活风波的影响,如涵本身的商业模式也禁不起资本市场的打量。上市以来,如涵的股价一路走低,截至11月26日收盘,如涵股价为2.89美元,较发行价暴跌76.88%,市值蒸发近8亿美元。

网红电商的商业模式没能跑通,“张大奕”也不灵了。如涵只能一面培养新的网红,一面进行转型,业务逐渐从C端转向B端。

如涵能否找到下一个“张大奕”?错过直播带货风口的如涵,还剩下多少想象力?

01、张大奕的时代

2003年,在浙江传媒学院读书的陈思佳,偶然打开了成立不久的电商网站——淘宝。

看到商机的她,每周坐火车去上海的七浦路批发市场,选十几款衣服,背回学生宿舍,再逐一拍照,在自己的淘宝店上架。

三年后,陈思佳认识了温州人冯敏,两人共同创业,并在几年后结婚。2011年,两人共同创办了品牌“莉贝琳”,很快做到淘宝女装品类Top10。

随着网店规模扩大,陈思佳开始物色为店铺拍摄买家秀的“淘女郎”时,看中了招商银行卡广告中的张大奕。

此前的张大奕做了几年“瑞丽girl”,经常出现在《瑞丽》《昕薇》等时尚杂志内页,又在微博上吸引了一批粉丝,身份介于模特和网红之间。

2012年,有了张大奕的加入,“莉贝琳”越做越大。同年,另一位“淘女郎”薇娅,刚咬牙关闭线下店铺,全面转型线上,开了淘宝店,*年就大量亏损。

2014年,“莉贝琳”业绩下滑。于是,陈思佳、冯敏联合张大奕开了一家新的淘宝店“吾欢喜的衣橱”。

那时,“美”还是稀缺品,张大奕在微博分享自己的服装穿搭,迅速圈粉,成为了拥有30万粉丝的时尚圈KOL,粉丝和流量被无缝链接到淘宝店。

“吾欢喜的衣橱”一年内就做到了四皇冠,销量登上淘宝服装品类榜首,这是公司初次靠张大奕成功回血。

2015年,“莉贝琳”店铺运营公司更名为杭州如涵控股股份有限公司,经营模式从“网红+供应链”转变为“MCN+电商+供应链”,如涵成为一家开设自营服装品牌淘宝店的网红经纪公司。

莉贝琳如今拥有162万粉丝

这一年,薇娅终于在“双11”中成功翻身,店铺年销售额3000多万。

此时的如涵和张大奕早已不甘心只做淘宝店的生意。第二年,冯敏注册了电商公司“大奕电子商务”,其中张大奕持股49%,如涵持股51%。

通过KOL流量变现的自营模式,成了如涵长期以来的主要收入来源。

以如涵*KOL张大奕为例,她有配套网店和商品,带自己的货,赚的主要是商品毛利。2015年-2016年,张大奕迅速崛起,创下新品上线2秒钟内即被顾客“秒光”、2小时卖出近2000万销售额的纪录。

2016年是中国的“网红元年”,网红经济整体市场规模达到528亿元,超过当年国内电影市场总票房(457.1亿)。

彼时,Papi酱获得了千万投资,估值过亿,短视频行业兴起。那年“双11”,“吾欢喜的衣橱”销量位居淘宝女装类目第二,销售额过亿。张大奕就此成为淘宝、微博平台的“*网红”。

在纪录片《网红》里,张大奕喊出了这样的豪言壮语:“2016年,一定是张大奕的时代。”

02、复制一个张大奕

如涵曾被业界评论为“靠张大奕上市”,但上市后的路,并不能依靠张大奕走下去。

自从有了张大奕的成功先例,冯敏就试图批量复制“张大奕模式”。如涵开始不停地签约红人,在红人培育上的支出越来越大。不仅需要承担网红的服务费,如涵在孵化和运营自己的网红资产的时候,还花费了大量运营成本。

网红运营推广、供应链管理、公司管理的支出,在总收入中的占比维持在40%左右,几乎吃掉了所有毛利润。批量造网红、再进行电商转化的商业模式,本身不赚钱。

财报显示,如涵销售费用率居高不下,2017-2019年分别达到 16.9%、15.4%、18.8%;毛利率持续走低,2017-2019年分别为24.8%、21.5%、19.6%。

到现在,如涵还没有走出亏损泥潭。今年三季度,归属如涵的净亏损为3116.5万;调整后净亏损为2023.5万。

最致命的是,在这一系列投资后,如涵没有成功复制出下一个张大奕。

这也是几乎所有MCN面临的问题,头部KOL依靠个性化内容吸引粉丝,如Papi酱、李佳琦等红人,万里挑一,成长过程中,天时、地利、人和缺一不可,真正能复制顶流的方法论并未出现。

目前,张大奕本人是如涵第二大股东,持股13%,招股书显示,2017财年、2018财年和2019财年前三季度,如涵的收入中,张大奕的贡献比例为50.8%,52.4%和53.5%。

张大奕的店铺销售额常年占据如涵营收的半壁江山。这意味着,如果张大奕开始失灵,公司也会损失惨重。

随着网红经济的内涵不断延伸,国内网红的整体数量暴增。

微博和艾瑞联合发布的《2018中国网红经济发展洞察报告》显示,2018年5月,粉丝规模10万人以上的网红数量,较2017年上涨51%,粉丝超过100万的头部网红数量也增加了23%。

而随着短视频崛起,“代古拉K”等红人的出现,让人看到,千万粉丝博主的积累时间,可以缩短至1-3个月。

在对手不断增加,行业加速运转的同时,原本的先行者如涵逐渐失速,张大奕的魅力也逐渐被更多平台、更多元化的KOL所分流。

2017年1月,第三方测评机构“本末测评”为张大奕店铺做了一期视频,直指其服装质量不过关。发视频回应此事时,张大奕表示“几千块的大衣粘毛很正常”。

当时风头无两的她不会想到,三年后,她和蒋凡的桃色事件引发轩然大波时,网友会回到这个视频不断打卡,目前该视频在B站的播放量为52.7万,有1.6万条弹幕,高频词汇包括“考古”“张三”。

前衣二三CMO刀姐问过张大奕:“大姨妈(粉丝对张大奕的称呼),你觉得是什么成就了今天的你?”

张大奕回答:“我就是一个一路滑着香蕉皮,滑到哪算到哪的人。”这一次,如涵踩到了香蕉皮。

03、当张大奕失去光环

在“直播带货”的浪潮来临时,如涵踯躅不前,损失巨大。

2016年,张大奕曾在淘宝直播创下两小时销售额2036万的战绩。但在接受《经济观察报》采访时,张大奕说:“比拼时长的直播模式会让大家产生审美疲劳,我觉得‘双12’之后,这个模式会有改变,因为直播的转化率在降低”。

也是在同一年,应官方邀请,薇娅成为一名淘宝主播。凭借多年线下经营的供应链优势、个人优越的口才能力,逐渐站稳脚跟。2017年淘布斯排行榜中,薇娅年收入预计达3000万。

相比如涵此前的商业模式,直播电商更加简单粗暴,对MCN和KOL的要求是品效合一。它缩短了消费链路,所见即所得,彻底掩盖了网红电商的优势,KOL图文种草的模式也逐渐成为过去式,微博网红的全盛时代更是早已结束。

2019年3月,围观*直播时,张大奕终于理解了“直播带货”的魅力。去年9月21日,张大奕终于转型直播带货。

姗姗来迟的张大奕并没有追上错过的风口,反而和头部主播渐行渐远。2019年"双11"当晚,*、薇娅累计销售额均超过6亿,张大奕销售额仅是*和薇娅的零头。

淘宝内部的排名也在变化。据生意参谋统计的数据,今年“双11”当天,雪梨的女装店铺“钱夫人家雪梨定制”的交易指数*;张大奕店铺落后至第13名,输给了ANNA、大喜、张林超等网红的店铺。

失去优势的张大奕,寻找着新的主场,但转型,是初代网红们的普遍困局。

如今,张大奕的微博粉丝数高达1173万,抖音有25.6万粉丝,B站仅有2442个关注者。人设崩塌对网红的打击尤为严重,她的抖音账号已经半年没有更新,评论区不乏对其私生活的恶评,路人缘几乎跌至谷底。

同时,张大奕的私生活风波,更是让本不富裕的如涵雪上加霜。

据2020年二季度财报,如涵计提某项*合作权的资产减值5320万元,导致亏损扩大至5660万元。财报显示,这项损失源自“一位自2020年4月以来饱受负面报道之苦的头部KOL”。

也许如涵自身也知道“网红+自营”模式的弊端,公司于2017年开始布局平台模式,做起了“代运营”生意。由旗下签约KOL帮商家营销和带货,如涵不需要自建供应链,没有库存压力。这种模式比自建供应链要轻得多,也和现在罗永浩、*做的事情类似。

如涵在不断提高“代运营”业务的比重,强化自身的平台属性。

2020年第三季度财报显示,如涵服务于代运营模式的KOL增长至180人,自营网店的KOL已缩减至3人。因自营业务下产品收入大幅缩水,如涵的总营收出现同比负增长。

不过,如涵代运营业务收入达到1.19亿,同比增长了84.1%,在总营收中的占比提升至48%,去年同期仅占比24%。

在代运营业务中,来自直播业务的收入增速较快,在平台服务总收入的占比增长至26%,快手平台直播在总直播收入中占比超过20%。

但代运营这门生意同样难做。

与去年同期相比,宝尊、丽人丽妆等电商代运营企业今年的增长速度都在放缓。在直播带货的红海竞争下,代运营企业的品牌竞争也更加激烈,获客成本上升,盈利愈发困难。如涵刚刚入场的代运营行业,已然成了一个危机四伏的战场。

前面是张大奕模式的逐步失灵,后面则是行业竞争涌入。公司里,还有数百个不知道能否带来收益的网红。留给如涵的时间,真的不多了。

参考文章:

1、中国企业家:温婉、张大奕加持的“网红*股”错过直播风口?2020年1月

2、商界评论:如涵,突破网红边界 2017年7月