思摩尔国际上市的造富神话之后,电子烟行业俨然回到了风口之上。

1月22日,国内电子烟品牌悦刻RELX的母公司雾芯科技(NYSE:RLX)在纽交所上市,开盘当日股价暴涨104%,直接触发熔断停牌。全天涨幅一度高达158%,市值一度接近3000亿人民币。这样的追捧,创下近几个月来纽交所 IPO 最亮眼成绩。

这是什么概念?大红大紫的 Zoom 挂牌首日涨幅不过72%,曾经的“妖股”瑞幸只有48%,唯独在疫情期间敲钟的云服务商声网,才能以153%的首日涨幅与之匹敌。

资本市场对于悦刻的热烈响应并非盲目。

在很多人眼中,烟草本就是一门暴利生意,有着“电子”概念的电子烟,盈利能力更不容小觑。

在过去的2018年、2019年和2020年前九个月,这家电子烟企业的收入从1.33亿增至22.01亿人民币,净利润从651.5万元上升至3.82亿元。

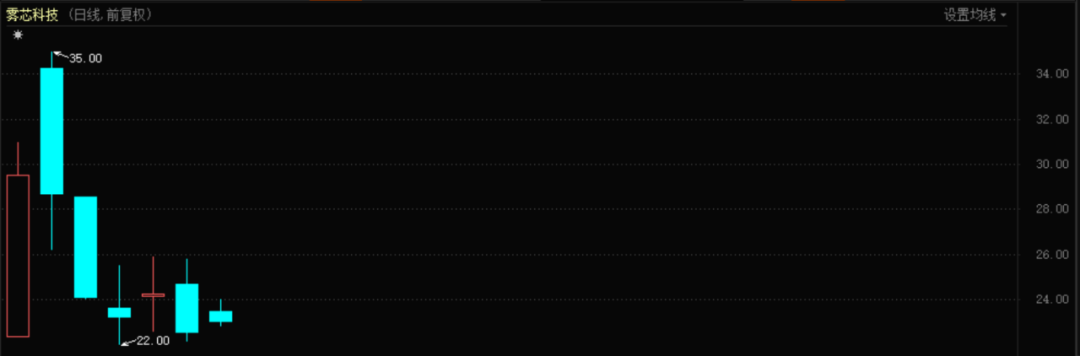

但风光上市后,雾芯科技连跌三日给市场以措手不及。

雾芯科技上市后股价表现

事实上,电子烟行业的*波发展热潮早已远去,2019年后的很长一段时间都消失在大众视野。偶尔能被市场与媒体捕捉到的,也是某某品牌又因欠薪、裁员、不得已退场的失败消息。

大量投资者也曾为此看衰电子烟行业。直到一月底,雾芯科技以两年近30倍的收入涨幅冲进资本市场时,人们才后知后觉:原来电子烟还活着,而且活得还不错。

至少头部企业是这样。

围绕电子烟的讨论再起。强劲的赚钱能力之外,其未来可能面临的税收问题、与传统烟草的利益争夺、以及对未成年人吸食监管等一系列问题,无一不是致命的。

除了这些“老生常谈”的问题之外,《巨潮商业评论》认为,电子烟头部品牌在行业的想象力和预期,有被过度放大的风险。

正如雾芯科技“过山车般”的股价走势,市场对这个特殊的行业,也始终保留一份忐忑与不确定。

01

第二轮风口

电子烟行业不高的渗透率、巨大的市场规模预期,都在吸引着投资者再次入局。

3年时间,3000亿市值,悦刻品牌成功的背后有一个的重要推手——电子烟制造商思摩尔国际(HK:06969)。

电子烟看似复杂,但核心技术无外乎其中的电子雾化器,而当前的主流技术——陶瓷芯雾化器正是出自思摩尔之手。

2018 年,思摩尔将这项技术投入量产,直接把电子烟从“制造业”降级为“组装业”。也就是说,电子烟企业根本用不着研发,只要把注册的品牌喷上去,短至两星期就能包装出一个像模像样的品牌。

思摩尔的存在,相当于踢飞了电子烟行业的门槛,也保证企业能获取到相当丰厚的利润。

根据思摩尔港股上市时的招股书,一只陶瓷雾化器大约13.8元,非陶瓷雾化器只要 4.2元。而包装后的一只电子烟卖给消费者,要价高达200—300元。

除此之外,作为相对高频的消耗品,烟弹也是支撑起电子烟企业利润和营收的核心。

雾芯科技招股书显示,公司成立*年,凭借卖出的50万个烟杆以及590颗烟弹,营收轻松实现破亿。

到了第二年,悦刻营收直接飙至15.49亿元,2020年前三个季度已经达到22.01亿元,毛利润8.33亿元。

如今,悦刻一个月就能卖出100万套烟杆以及2000万颗烟弹。

但在雾芯科技提交招股书之前,电子烟的行业的利润率一直是个谜。*能参考是美国电子烟巨头JUUL,《华尔街日报》曾披露其毛利为75%。

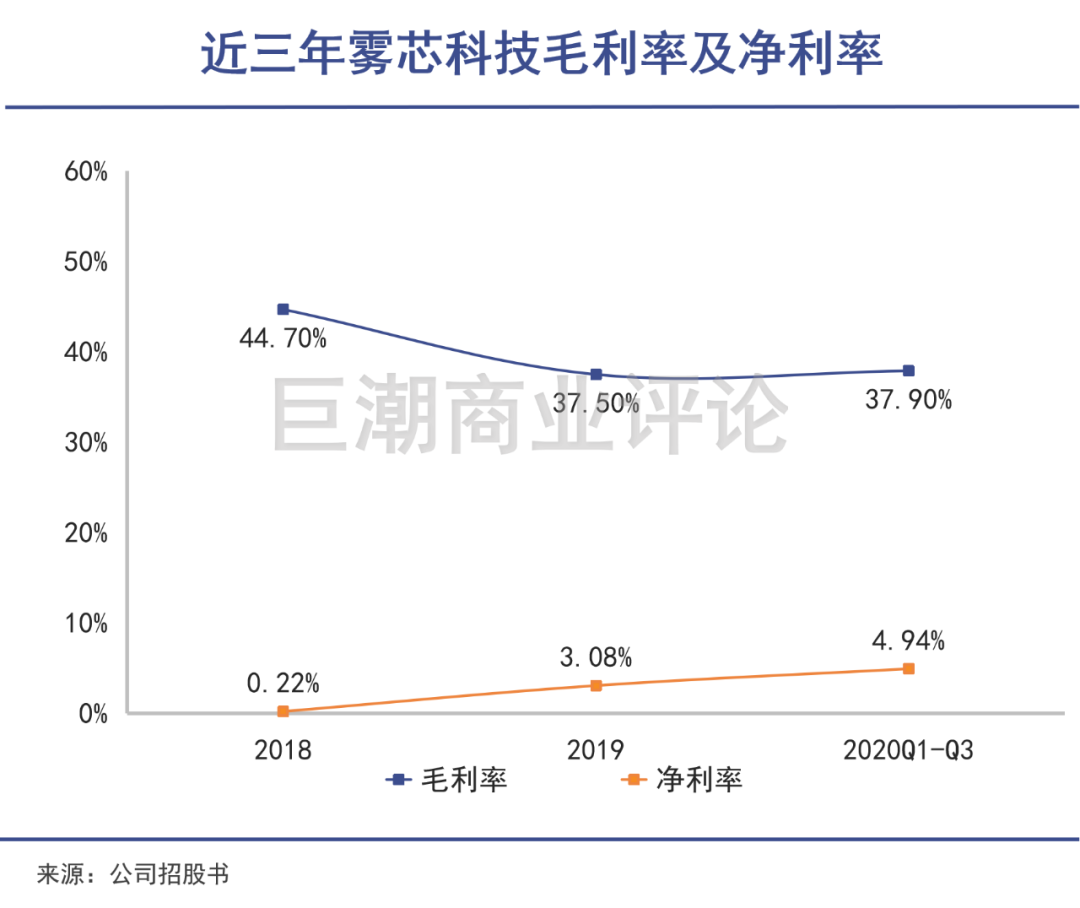

成立仅三年的雾芯科技,利润还没有如此惊人。从2018年成立至今,毛利率一直维持在40% 左右。

近三年雾芯科技毛利率及净利率

这个水平与医药制造业几乎相当,也成为吸引众多资本一涌而入的原因。

IDG、源码资本、红杉资本中国、真格基金、山行资本......从2018年6月到2019年3月,电子烟行业累计获得了超过10亿融资,大多数创企在首轮融资时就能拿到千万级别。

公司的成长能力亦不容小觑。根据其招股书显示,截止2020年9月30日,悦刻已经和已与110个授权分销商合作,拥有超5000家专卖店和超10万家零售店。

这种快速成长的背后,是电子烟的极速扩张以及庞大的烟草市场需求。

据世界卫生组织统计,在全球75亿人口中,烟民人数已达10亿。每年烟民们总计消费约5.7万亿支香烟,扔掉将近100吨的烟蒂。

而中国烟民数量稳居全球*,目前烟民数量已达到3.5亿,相当于每3个人中就有1人吸烟,烟民数量超越了其他前十名国家加起来的总和。

因此,中国每年卷烟消费量就高达5000万箱左右,占全球总量的44%。

庞大的传统可燃烟草市场是一个巨大的漏斗,形成了香烟替代品的快速渗透。

2019年,香烟替代品的销售额在整体市场占比约为7.4%,电子烟占到了其中的55.8%。根据CIC的报告,2019年全球电子烟的销售额为352亿美元,预计2023年达到820亿美元,年复合增长率为23.5%。

但与之相对应的,是中国电子烟渗透率仅为0.6%,对比全球*电子烟消费市场美国,其电子烟渗透率已经达到13%,这意味着中国还有百亿左右的增量空间。

电子烟在全球迅猛扩大的市场规模、不断上升的使用人数以及国内并不高的渗透率,都是验证电子烟足够有发展潜力、能够实现长远发展的重要依据。

这也支撑了电子烟行业从业者、资本市场投资人的信心。

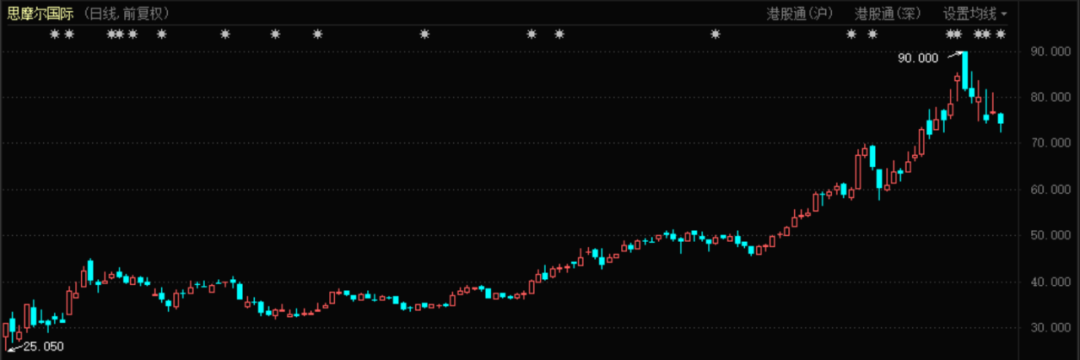

作为悦刻上游供应商的思摩尔国际,由于在全球电子烟产业链中的特殊地位,甚至更受追捧。上市后短短半年的时间内,股价就已经涨到75港元,涨幅高达500%以上,市值直逼 5000 亿港元大关。

思摩尔国际股价表现(2020-2021年)

02

野蛮生长

电子烟从线上销售向线下的转折,成为了行业发展的分水岭,头部企业的竞争优势进一步确立。

早在2016年,思摩尔国际的净利润就已达到1.25亿元。但当时电子烟的市场大多在海外,并未引起国内太多资本关注。

2018年底,美国电子烟公司Juul获得来自烟草巨头奥驰亚集团的巨额投资,估值达到380亿美元,Juul拿出20亿美元发年终奖,电子烟一鸣惊人。

而这一年,思摩尔的营收已经飙升至34.34亿元,净利润7.85亿元,超过2016年之前的总营收。

Juul巨大的估值和思摩尔成长速度,让国内的创业者和资本看到了电子烟的发展潜力。低门槛、低成本和高毛利的电子烟,一时之间成为创投圈趋之若鹜的热点。

以2018年6月悦刻品牌拿到3800万投资为起点,之后锤子科技创始人罗永浩、“同道大叔”创始人蔡跃栋以及黄太吉赫畅等互联网上的“网红选手”纷纷登场,一夜间将行业炒得火热,电子烟逐渐脱离小众市场。

天眼查数据显示,2016年至2018年期间,每年电子烟新注册企业数均超过1000家,2019年至今,电子烟企业已新增超2000家。

悦刻创于2018年,创始人兼CEO汪莹及其团队成员大多是互联网出身。创始团队7人中,有6个是Uber中国前核心员工,汪莹还是Uber中国被滴滴合并前的中区总经理。

汪莹本身就是一个电子烟重度用户。她创业做电子烟的想法,就是她在Uber和滴滴期间因为超负荷工作,大量抽电子烟而萌生。

这导致过去悦刻的打法有浓浓的互联网痕迹。

2018年初,悦刻以京东*的方式,用一个多月的时间就筹得了108万元,并积累了*波种子用户,打响了国内电子烟品牌的*枪。

后来悦刻依托线上和线下双渠道的铺设,快速在中国市场打开局面,抢占新兴的空白市场,占据了先发优势。

2019年7月,悦刻的估值还不到30亿美元,一年半时间过去,它的估值已超过400亿美元。

行业快速发展的同时,行业逐渐乱象频发,国内的监管风开始刮起。

2019年10月1日,深圳率先将电子烟纳入了禁烟范围;当月15日,深圳开出了*张电子烟罚单。

11月,国家市场监督管理总局以及国家烟草专卖局发布通告,限制了电子烟销售的对象范围,以及线上渠道的销售。

值得一提的是,在公告发布前20分钟,罗永浩还在微博转发“vvild小野一次性雾化电子烟”双11在电商平台正式开售的消息,消息发出后不久,罗永浩退出了电子烟行业。

不少和小野一样通过线上销售电子烟的企业,也在短时间内彻底销声匿迹。电子烟也因此被迫转为线下销售,*轮风口期结束。

在大洋彼岸,监管风同样刮起。美国食品和药物管理局于2020年1月2日宣布,将暂时禁售水果味和薄荷味等口味的电子烟产品,以遏制青少年吸电子烟的趋势。

一时火爆的电子烟,被浇下一盆凉水。

禁售政策出台的那个季度,悦刻的收入首次出现环比下滑,2020年一季度又因为疫情冲击再次下滑。

不过,从二季度悦刻就开始反弹,三季度突破10亿大关,很快就从线上禁售和疫情中恢复了。

这也意味着,尽管被锁死了线上渠道,但电子烟行业并没有凉,而是放缓了增速,并进一步向头部聚集了。

随着国家政策的逐步放宽,悦刻、Vitavp、Snowplus等电子烟企业仍然受到资本市场青睐,这也形成了电子烟行业目前看起来火热的“第二春”。

03

产业推演

当这个行业规模如愿变得越来越大的时候,消费者却并不一定会选择悦刻。

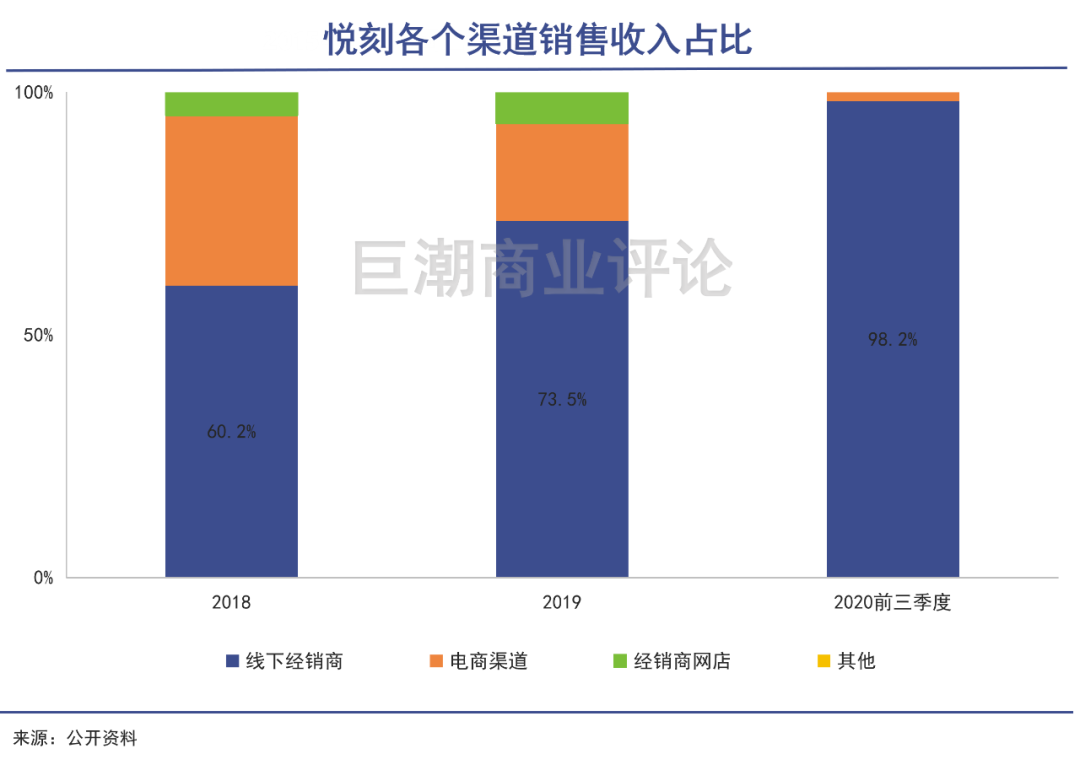

线上销售渠道被政策彻底锁死之后,本来就相对有限的线下渠道变得更加拥挤。

从雾芯科技毛利率的变化中就能看得出来:2018-2019年之间,其毛利率下降了7.2%。

为了*限度地开店,用更高的加码抢占核心铺位,雾芯科技进行了大规模的负债——其中大部分为流动负债,截止上市前总额27.98亿元。

相比行业内的很多中小企业,雾芯科技更早、更坚决地布局线下,也因此在线上渠道被卡死之后,整个行业变局*的受益者。

悦刻各渠道销售收入占比变化

2019年二季度,雾芯科技CEO汪莹曾经表示,悦刻电子烟在国内的市场占有率已经超过60%;到2020年中,这个数字已经上升至74%。

这个曾经的“风口”,竟然只用了短短几年的时间就变成了一家独大的局面,线上禁令起到了非常关键的作用。

如今雾芯科技已经上市。摆在投资者、创业者面前*的一个问题变成了:一家独大的局面,是否会持续下去?

要回答这个问题,还是要从传统卷烟市场寻找答案。

2019年,国际烟草巨头菲利普-莫里斯公司拥有了全球销量前15的卷烟品牌中的六个,其中万宝路品牌全球市占率10%,蓝星品牌3.5%、切斯特菲尔德品牌2.2%,菲莫品牌1.9%。

可以看到,菲利普-莫里斯公司是采用多品牌的方式,实现了全球范围内的市场占有率*化。这充分说明了一个问题:在卷烟行业,单一品牌(万宝路)无法一家独大,消费者有多品牌选择的需求。

不同烟卷产品之间的味道有所差异,但差异会大到什么程度?可能会有很多人有不同的看法,但我们跳出口味的争辩,从品牌的角度可以发现,烟草消费与酒、汽车一样,有一定的文化属性和自我标榜功能。

万宝路品牌最初的崛起,就是利用牛仔的形象,将“硬汉文化”与烟草产品进行了绑定。

整体上看,在政策强监管、市场空间相对狭小的情况下,电子烟受众规模更小,消费需求趋于一致。但当这个市场规模不断扩大,电子烟产品将会与传统烟卷一样,呈现出更多个性与文化属性。

在这个过程中,单一的电子烟品牌,将不再能满足多样化的用户需求。

如果雾芯科技的估值尚在正常的范围内,这个问题基本不需要考虑。但问题是,以其2019年仅4775万元的利润,坐享目前接近350亿美元、合人民币2200亿元以上的估值,很明显是被当做潜在的高市占、高成长性企业在估值。

这样的估值意味着,雾芯科技已经被定义到大市场中。在大市场环境里,以一个品牌满足多元化的消费者需求,是值得怀疑的。

相比之下,以一己之力供给全球电子烟企业代工生产的思摩尔国际,更有机会以代工多种类型产品的方式去占据全球大市场,而不必考虑品牌文化、消费选择的问题。

虽然悦刻是思摩尔国际的大客户,但中国内地市场仅占思摩尔国际20%左右的市场份额,中国香港、美国等地的大客户,同样采购这家代工龙头企业的产品。

技术优势给了思摩尔国际以更高的面向客户的议价能力。其毛利率从2016年的24.31%开始不断提高,到2019年年报达到44.05%,2020年中报进一步提升至48.98%,在产业链中的强势地位已经明确。

当悦刻在线下渠道拼杀的时候,它必须将更多的利润贡献给上游的思摩尔国际。但当这个行业规模如愿变得越来越大的时候,消费者却并不一定选择它。对于雾芯科技的投资者来说,这些都是其必须警惕的产业发展推演。