抱团!

——是2020年A股行情的主旋律

在国内股市12月如火如荼的行情下,投资者的热情终于也烧到了港股市场。整个一月,国内资金火力全开,港股的行情被迅速启动。

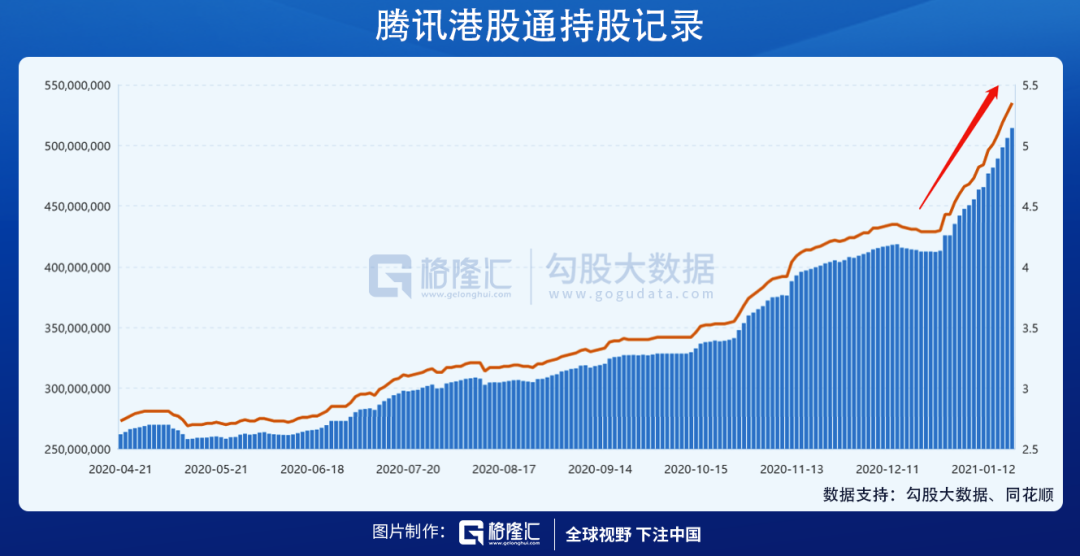

其实从一年前开始,资金就一直流入腾讯

过去一年,南下资金净买入腾讯1814亿,*

过去3个月,南下资金净买入腾讯1160亿,*

过去1个月,南下资金净买入腾讯723亿,*

过去7天,南下资金净买入腾讯332亿,*

曾经港股有这么一句话:北茅台,南腾讯!作为最受港股投资者喜爱的公司,从年初至今,资金对腾讯的热情正在加速,腾讯的股价也在一路加速。

在如此热潮下,今日开盘不久,腾讯的股价终于触及700的大关,创下历史新高。回顾历史,除了2018年股灾时的大跌,腾讯的股价几乎一路向上。从当下的时点来看,腾讯是不是还可以继续向上,是每个人心中的疑问。

需知,腾讯过去的股价一般在40倍左右上下,如今已经在58倍左右,历史最高也不过60倍。腾讯的估值能打破历史天花板,继续上行吗?

我们来看下北茅台,一年前,相信没有几个人会料到茅台的估值会这样抬破天际。

如同去年茅台的逻辑《增加茅台估值中枢抬升逻辑》,在资金的冲击下,腾讯的估值中枢是否有上升的空间?

两者有许多相似之处,一样的确定性,一样的时间朋友,一如茅台始终有那个巨大的价差给人以希望外,腾讯也有诸多资产有望重估。

这不是没可能,当下即将上市的快手就是一个刺激点。

1

视频号的价值重估

在讲腾讯之前,我们先把目光看向另一家公司:快手。

1月14日晚间,短视频巨头快手通过港交所聆讯,计划于2月初上市。目前市场对快手的估值,已经超过5000亿人民币,有望成为继阿里巴巴以来香港地区规模*的IPO项目。在上市路演阶段,快手已经引爆市场的热度,部分机构投资者甚至不惜动用私人关系“预定份额”。

而在快手上市之后,短视频的*大龙头抖音,也有计划于上半年在港股上市。两大视频号2021年的战争,从资本市场打响*枪。

但除了快手与抖音,在短视频领域还有一位不可忽视的竞争者,就是腾讯视频号。

本轮腾讯上涨的原因,除了港股市场升温的影响外,一大重要原因就是市场对腾讯视频号的价值重估。在市场热情追捧快手与抖音的局面下,过去在估值体系中常常被忽略的视频号,终于在2021年站在资本世界的镁光灯下。

在视频号诞生之前,腾讯曾在短视频领域推出腾讯微视,但市场表现不及预期,没有对抖音快手分天下的格局产生影响。于是在去年今日,腾讯在短视频领域再一次吹响号角:视频号横空出世。经过一年的洗礼,视频号的表现远远好于腾讯微视,在这一次的短视频战争中取得了不俗的结果。

早先的腾讯微视在短视频市场失败的首要原因,是没有找准自身定位。微视的运营借鉴了抖音的模式,但由于没有差异性,用户并没有从抖音换到微视的动力,因此没有得到群众支持。

在用户量不足的情况下,微视在内容端也捉襟见肘。对比另一家短视频龙头,快手的崛起依靠了大量的UGC内容吸引流量。在分发原则上,快手尊崇“平等普惠”,每个人都有展示自己的平等分发机会,而非快手注重分发头部流量。因此,快手对用户最为友好,因此用户量持续提升,提升的用户量又创造出大量的UGC内容,吸引新的用户,形成正向循环,也成为了快手的取胜之匙。

在微视失败后,视频号的发展吸取了这些教训。

视频号不需要像微视一样单独下载软件,而是直接放在微信中,这使得微视当初遇到的用户量问题首先被解决。微信DAU超过10亿,目前抖音DAU约6亿,快手DAU约3亿,从用户量来看,视频号站在微信的肩膀上,从出生开始就含着金汤匙。

如果比较视频号、快手与抖音,视频号目前的模式更像快手。快手在运营上牺牲了很大一部分商业性,更注重社群关系,这也正是“老铁”文化产生的原因。视频号在微信的基础上加入了社交关系链,短视频可以直接分享到朋友圈、微信群发等,使得用户生产的内容可以得到足量的反馈,形成正向循环。而在社交关系问题上,视频号好友与微信好友并不相通,这使得用户隐私并不会受到社交关系的影响。

最后一点,是视频号的直播功能。以快手为例,快手目前的*营收来源是直播业务,而腾讯视频号过去在直播变现上并特别没有发力,这一业务的盈利潜力未被激发。而从最新的微信8.0版本来看,直播业务所使用的虚拟货币“微信豆”的充值入口已经改变,目前可以从个人资料里找到微信豆充值入口,而不是之前必须在直播中才能找到。“微信豆”入口的改变,说明视频号开始正式发力直播业务,盈利能力正在提升。

除此之外,视频号直播与电商功能的联系也颇具想象力。2020年10月,视频号与微信小商店之间渠道打通,视频号个人页可以链接微信小商店,播放页可以插入公众号链接,直播间直接链接电商小程序,这使得微信在电商功能上如虎添翼。

这样来看,视频号已经聚焦了抖音与快手的优势,有成为短视频领域头号玩家的潜力。

那么既然快手值5000亿人民币,视频号值多少呢?视频号从诞生到今天,也仅仅经历一年时间,依然很多进步的空间。过去市场对视频号整体重视程度不高,但随着快手与抖音上市受热捧,视频号的价值也终于迎来重估。可以确定的是,腾讯的价值将随着视频号的崛起继续向上。

2

“投资大师”

其实还有个更简单明了的点。

快手上市,*的受益者是谁?

是腾讯。

在快手的招股说明书里,可以看到宿华、程一笑等管理层合计持股达27.16%,而腾讯其实才是快手的*大股东,持股占比21.57%。

而在快手上市后,二级市场的追捧将进一步提升快手的估值。而正如前文所说,如果快手值5000亿,视频号值多少?如果市场再给予快手更高的估值,视频号的价值不值得更高吗?

腾讯在这一次投资中,不仅享受对快手财务投资得来的回报,同时也使市场对自己的业务估值提升,一次投资可以带来双重回报,腾讯确实是一位“投资大师”。

而腾讯在投资战场上,并不是只有这一场胜仗。

2020年在投资界*的公司,除了特斯拉之外,电商搅局者拼多多必定榜上有名。

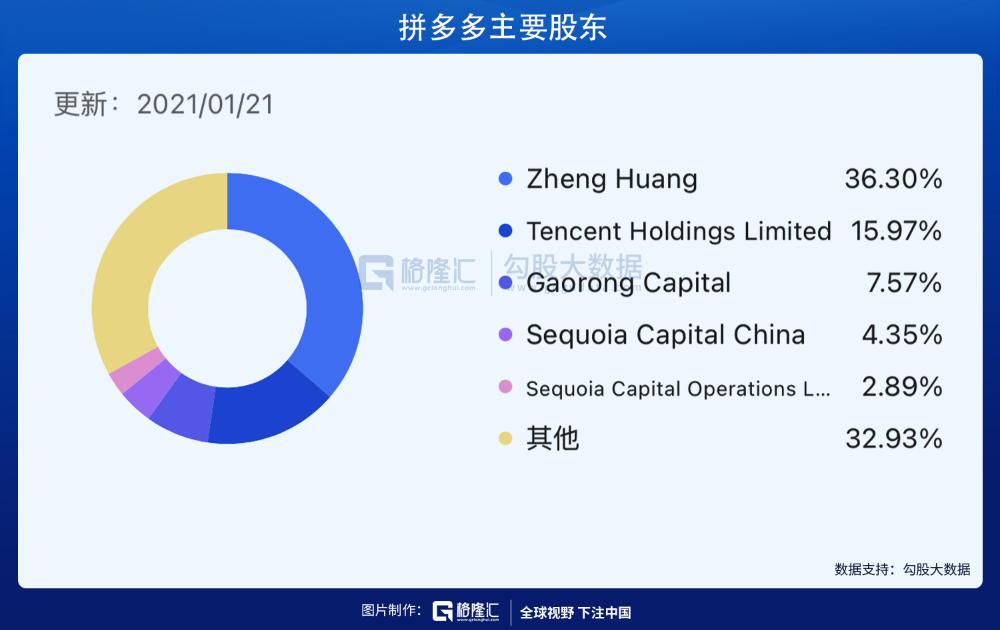

从2016年开始,腾讯的身影出现在拼多多的每一轮融资之中,累计持股16%,是除了创始人黄征(持股36.3%)之外的*大股东。从上市到今日,拼多多的股价涨了6倍不止,腾讯对其的投资也因此大赚。

而腾讯从投资拼多多所收获的,不仅仅只是财务回报。2020年,拼多多在电商格局已经固定的局面下,以一己之力改变整个市场,作为电商巨头的阿里,也明显受到了拼多多崛起的影响。

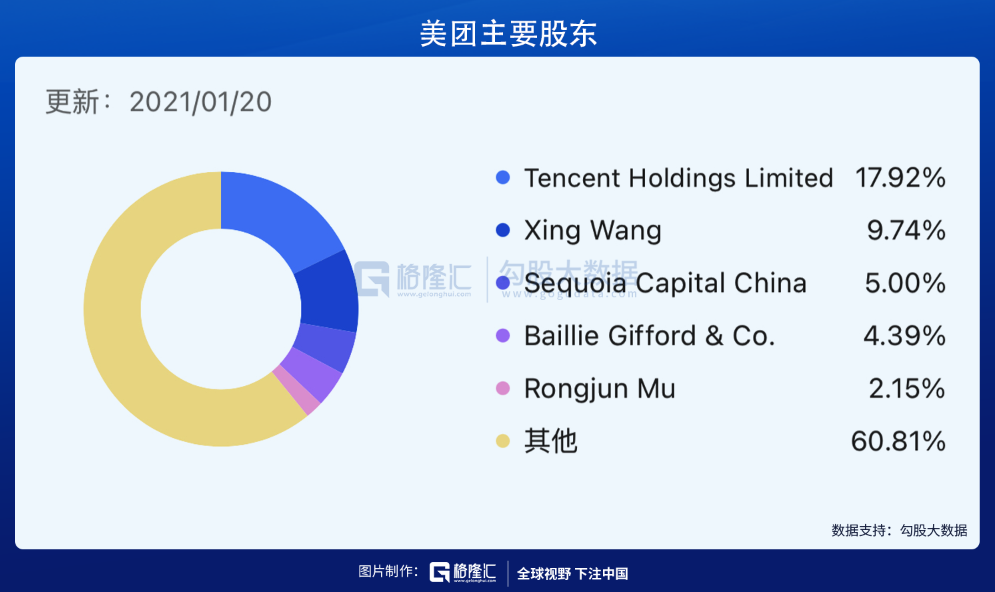

而除了拼多多,美团的崛起也对阿里有不小的影响。在美团的投资者中,也还是看到那个熟悉的身影:腾讯。

此外,在京东的股东里,腾讯持股17%,也是*大股东。阿里的所有竞争者中,背后似乎都有腾讯的影子。

腾讯的投资,不仅收到巨大的财务回报,也使其在互联网竞争中*一头。除了拼多多美团,腾讯的投资涉足领域极广,目前势头正盛的哔哩哔哩,第二大股东为腾讯,而市场知名的蔚来、唯品会、贝壳、中国联通、金山办公等许多许多前景*的公司,都有腾讯的影子。

在投资领域,随着中国市场的整体发展,腾讯将从自己的投资中受益良多。投资的收益,也将持续增厚腾讯的业绩,成为股价推动的持续助力。

这块的价值,就像茅台的出厂价与批价的差价。

3

尾声

当前的主流是漂亮50行情,这些公司,诚然很贵,但这几年大事件不断,这些优质的资产股价也崩过几次,但回过头看,每一次都是*的上车机会。

过去几年的市场毒打,已经在投资者那里留下了深深的烙印:这些确定性极高的,拥有极深护城河的公司,无论它们经历了怎么样的曲折,最终股价还是会新高的。

当前58倍的腾讯,虽然贵,但还不至于到了非常泡沫的区间。长期永远涨的信仰经过几年毒打已经变得无比坚定,在这种信仰之下,加上一些类似快手等一众互联网企业的上市刺激,我们很可能看到估值涨破天际的腾讯。

就像A股的茅台一样。