出行平台要的不只是流量与订单。实现出租车行业效率的真正提升,车联网将是行业新一轮数字化的关键。

“我刚入行的时候,开出租是高收入群体”。回忆起10多年前的收入,57岁的上海出租车司机张强告诉钛媒体APP,当时他就有7000多,如今快退休的他,每月的收入是8000多。

昔日,由于出租车经营权被出租车公司垄断,一张出租车牌照曾逼近百万。如今不但牌照价格暴跌,人员也在不断流失。

“现在在上海开出租赚不到钱,本地年轻人又不愿意开,不少公司想起了我们这些老头子。”张强说道。

在网约车出现后,出租车在上一轮打车大战中的历史使命暂时终结了。由于网约车的出现、使用习惯的改变,扬招出租车的用户越来越少。订单减少,使得出租车司机的收入下降,从业人员流失,车辆陈旧,管理松散,服务体验差,进而恶性循环。

一同被延缓的还有出租车市场的数字化进程,尽管国内出租车是天然合规的运力,却只有不到10%的线上化率,这使得各大出行平台重新看到了市场潜力。

除了一直深耕出租车市场的嘀嗒,包括上海、杭州、北京在内的多个城市,各家布局出租车的出行平台也针对司机或是乘客端开启了收费模式。同时,滴滴、高德、T3出行已经先后宣布了针对出租车行业困境的解决方案。

不过,出行平台重返出租车市场,所面对的形势更为严峻。出租车公司作为昔日的垄断者站出来抨击出行平台垄断;而部分出租车司机虽然深知线上化可以帮自己获得更多的订单,但更担心算法和数字化系统的管理所带来的束缚感。

这既是出租车行业的囚徒困境,也是出行平台再次攻城略地前必须要解决的问题。

01、从业者变少,有出租车公司招募退休人员

“如今,上海网约车有40万,出租车却只有5万。”张强表示,今年受疫情影响又有不少出租车闲置,据他自己估算可能真正在路上跑的出租车只有4万多。

出行平台诞生的8年来,出租车行业起起伏伏。根据公开数据,2013年前行业的年客运量增长率在3%以上。在出行平台出行后,尤其是快车、专车等产品面世后,乘坐出租车的用户越来越少。

根据交通运输部发布的数据,2013年底,我国共有出租车134万辆,企业8000余家,出租车驾驶员260多万人。然而到了2019年,交通运输部发布的《2019年交通运输行业发展统计公报》显示,全国拥有巡游出租车139.16万辆,按照每辆车配备2名司机估计,2019年我国出租车驾驶员约为278万人。

显而易见,尽管消费者的出行需求与日俱增,但出租车行业的规模并没有明显的变化。当因垄断而得到的特权丧失殆尽,出租车司机与企业自然很难适应这样的落差。行业的停滞不前,带来的是管理体系的固化。

“我们这种小公司,多年来一直维持着20辆出租车的规模”。张强表示,按5年报废的规矩,自己的车原本在今年就该退出,但公司并没有严格执行。

此外,由于1995年6月通过的《上海市出租汽车管理条例》,第十一条明确规定“出租汽车驾驶员必须有本市常住户籍”。该“条例”至今先后经过6次修正,但都未涉及户籍相关条款。因此,一直以来,上海的出租车司机资格都要求是本地人。

但随着出租车行业的整体下行,本地从业者越来越少。钛媒体APP了解到,上海市曾允许出租车行业试用了一批外省市户籍驾驶员,名额从1500人到最终的3500人,但对于运力来说是杯水车薪。

“我们公司已经开始招募退休人员开出租了。”张强无奈的说道。

02、相当一部分出租车司机排斥出行平台

对此,T3出行CEO崔大勇在日前接受钛媒体APP专访时表示,T3在决定布局出租车行业前,做了不少调查。他们团队发现,从乘客体验上讲,车辆破旧,司机态度差。“现在不少乘客是网约车约不到车了,没有办法了才会打出租车。”他说。

而在司机方面,由于巡游等约车方式接单的概率不断降低,线上化的需求在增加。至于出租车公司,对员工也缺乏有效的管理手段,盈利空间有限,盈利状况差异较大。

杭州的出租车司机李伟告诉钛媒体APP,尽管杭州的出租车司机群体并非像上海那样年轻人少,但要想收入高就需要不停地跑。

李伟给钛媒体APP算了笔帐,自己每天开够14个小时左右,抛去份子钱,一天平均能赚到400块左右。“不低于这个收入,我在这个城市才能立足”。

钛媒体APP了解到,已经走下坡路的出租车行业并非没有积极寻求线上化的解决方案。比如上海的强生还曾经推出过出租车叫车应用,然而效果不佳。

即便如此,出租车行业对出行平台仍然抱着谨慎的态度。

“我更喜欢在虹桥待着,这里有吃有喝有客人。”张强告诉钛媒体APP,平台往往会依据用户评价以及在线时长等因素给司机派单,虽然自己也注册了几家平台,然而并不愿意受平台过多的约束,也不想接短单。

抱着张强这样想法的司机并不在少数,比如个体出租车群体较大的天津市,一位业内人士告诉钛媒体APP,个体司机中间有相当一部分司机排斥出行平台所谓的数字化改造。

显然,尽管出行平台来势汹汹,但谁都未必十拿九稳。

03、出行平台尝试对出租车司机收费

毫无疑问,出租车市场仍然有挖掘的价值。

根据根据Frost & Sullivan弗若斯特沙利文咨询公司发布的报告,2019年在出租车扬招、出租车网约、网约车、顺风车构成的GTV总额7119亿的中国四轮出行市场中,出租车仍占据68.6%的份额,并预期到2025年以53.9%的市场份额继续保持*。同时,出租车扬招依然占据出租车总交易额的96.3%。

报告预测未来5年,扬招也将继续与网招平行发展。这些数据表明,出租车是中国四轮出行市场中*的细分市场,市场规模远超网约车。

出租车租价缺少市场化调节,带来了供需的僵化,这也是行业长期无法快速发展的根本原因。

针对这个问题,钛媒体APP发现,随着各家平台陆续布局出租车市场,收费成了普遍现象。除了最早开始收费的嘀嗒,目前,包括上海、杭州、北京几个主要城市,包括滴滴、高德在内的多家出行平台都尝试对出租车司机收取信息服务费。

“人家做平台的不可能一直免费给我们用软件啊。”李伟告诉钛媒体APP,目前杭州地区,以滴滴为例,3公里以内不收费,3到6公里0.5元,6到10公里为1.8元,以此类推,5元封顶。

目前来看,各家主要是在给司乘补贴的基础上,小范围针对长距离开展收费,会形成以租价为基准,上下小幅度的价格波动,相当于对出租车价格做市场化的微调。

钛媒体APP了解到,各家试行的收费的比例和幅度都不高,算是比较合理的探索和尝试。其中,嘀嗒在出租车领域的发力点主要在中国出租车扬招业务的数字化上。

根据其此前发布的招股书,在出租车业务上,嘀嗒着重开拓了“智慧出租车”新业务,推出“出租车打车助手”和“智慧码”,打通乘客、司机、计价器、顶灯、车辆、出租车公司、管理部门之间的数据连接,为扬招业态提升效率服务和体验提供数字化解决方案。截至目前,嘀嗒已与西安、沈阳、徐州、南京4个城市开展全面智慧出租车合作。

同时,嘀嗒还于2018年8月,面向出租车公司推出凤凰出租车云平台,目标是改善出租车公司管理、优化运营效率,截至2020年9月28日,该平台已为55个城市中的近700家出租车公司提供服务。

04、只靠司机端收取的服务费,平台方很难盈利

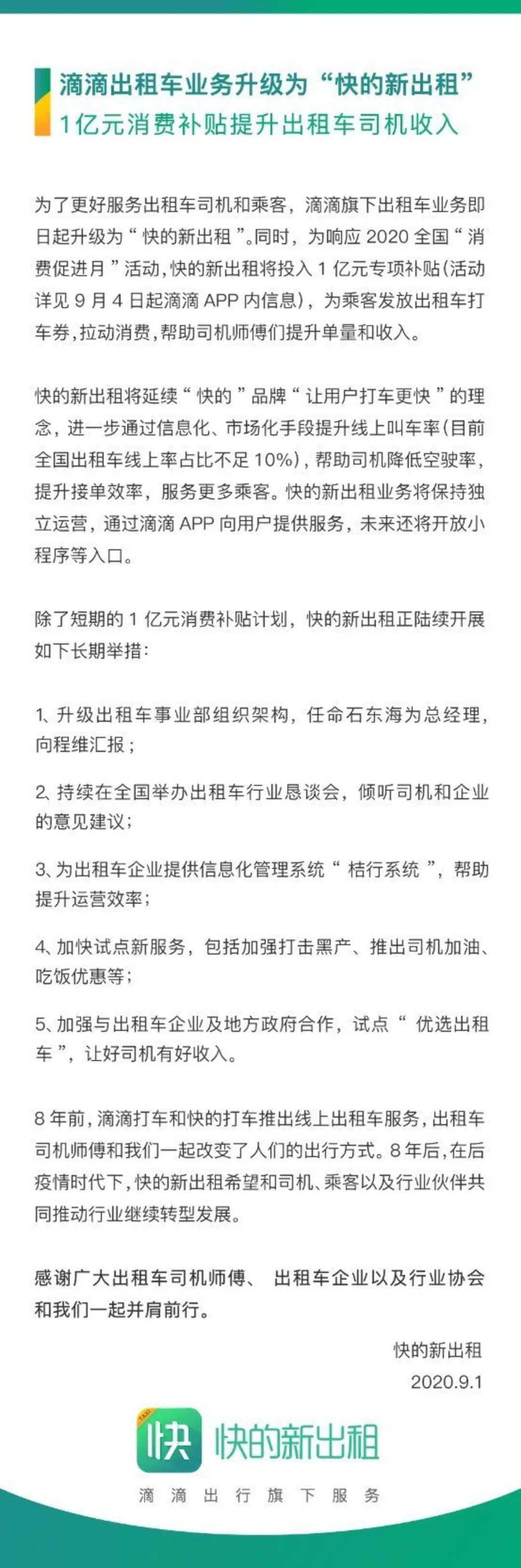

至于滴滴,则是基于平台流量优势,利用信息化、市场化手段升线上叫车率,帮助司机降低空驶率,提升接单效率。2020年9月1日,滴滴发布公告将旗下“滴滴出租车”业务升级为“快的新出租”,同时宣布投入1亿元专项补贴,为出租车乘客发放打车券拉动消费。

快的新出租细则

“滴滴的出租车业务并没有盈利的KPI,”一位滴滴内部人士向钛媒体APP透露,目前快的新出租暂时不考虑盈利,而是希望帮助行业转型升级融合发展。虽然快的新出租会收取少量服务费,但主要用于反哺市场,提升单量,以及持续升级服务。同时,还会严厉打击作弊、黑产,提升出租车信息化管理水平,为出租车师傅提供超亿元专项补贴及吃饭、加油等福利。

高德同样也没闲着,在11月26日宣布,启动“好的出租”计划,计划一年内完成100万辆出租车巡网融合改造,帮助300家出租车企业数字化升级。高德的业务逻辑在于:

高德不自营网约车,坚持聚合平台,对所有接入平台的出行企业公平派单。帮助出租车进行数字化,让出租车可以线上接单,出租车和网约车重新回到公平竞争的地位上

除了模式(生态)之外,高德地图在交通行业的技术、数据能力较强,有各种智慧交通业务的落地,既可以着眼于城市综合交通运输体系,发展出租车业务,让各种交通方式做更好的协同。

在帮助出租车企业数字化的同时,让企业有数字化运营车辆和管理司机的能力

“这也许会是非常好的市场化尝试”,某平台内部人士对钛媒体APP表示,此前各家对出租车长期采用半公益的运营方式,对于企业来说不是一种可长期维持的健康状态。在他看来,由于不向出租车订单收费,企业可能也没有动力,来主动提升单量,升级服务,或者为行业做更多努力。“如果收费之后的用途将用于行业补贴和信息化改造,这对行业来说有非常正向的意义。”

毫无疑问,调整租价往往需要漫长的讨论流程,而只依靠司机端收取的服务费,平台方短期内也很难盈利,也非长久之计。

这一点在嘀嗒的招股书中也有所体现。招股书中披露,嘀嗒在2019年度完成出租车搭乘网约订单1.1亿份,2019年,嘀嗒出行在出租车网约市场中排名第二。不过,嘀嗒出租车业务在2020年上半年收入仅为1556万元,只占嘀嗒整体营收的5%。

“订单还是滴滴和高德的多。”李伟认为,即使收费已经普遍化,但大部分司机还是只选择流量大的平台接单。

在出租车这个高度碎片化、属地化的市场,出行平台如果只是做导流的生意,只是一个零和游戏,难免陷入补贴大战的泥沼中,最后的结果往往是流量高者、烧钱者通吃。很难把蛋糕做大,也很难从根本上解决出租车行业长期以来的积弊。

那么,出租车行业还有其他的创新机会吗?

05、车联网将是行业新一轮数字化关键

8年来,通过对线下场景的线上化,中国互联网发生了翻天覆地的变化。崛起了网约车、O2O、共享单车、新零售、餐饮外卖、长租公寓、社区团购一个又一个风口概念,但每一个所谓的风口准循着烧钱大战、一地鸡毛、赢者通吃的逻辑。

必须指出的,在自由市场的博弈中,理想的结果应该所有的完全理性的参与者都有可能成为赢家。但补贴大战让本应理性发展的互联网,成为过去一段时间最为癫狂的市场。我们不能否认这种打法的确成就了一个又一个行业巨头,但由于竞争不充分,往往在某种程度上让行业裹足不前。

目前,出租车的数字化、信息化已是行业不可逆的趋势。那么除了撮合交易外,还会有什么新机会吗?

“以往平台给出租车公司更多是价值导流,盈利模式只能从订单上着手。”前不久,T3出行发布了T3新享出租,布局出租车市场。与目前行业头部的出行平台不同的是,T3出行的出租车解决方案,更多的是从车联网角度切入市场。

崔大勇认为,要实现出租车行业效率的真正提升,车联网将是行业新一轮数字化的关键。“以前纯导流的话,是不知道你这个车是什么状态的。”在他看来,车联网可以把网约车、出租车甚至自动驾驶进行核心的串联。

如此一来,出租车公司就可以了解车辆的实时状态与订单状态,知道这些司机现在是什么服务状态,每天流水多少,实现透明化的管理。“他就可以打破以前的纯份子钱的方法,也变成一个波动式的奖励方案,使得好的司机挣更多的钱。”

据崔大勇介绍,T3出行的方案除匹配线上需求和线下车辆、为司机智能派单外,目标是实现车机接单、智能顶灯、V.D.R安全防护系统保障等终端升级,同时通过平台能力,提高供需匹配效率;同时,通过管理后台,提高出租车公司管理效率,增强竞争力。

值得注意的是,T3出行针对出租车行业的解决方案,并没有试图与滴滴、高德等大平台在流量上一争高下,而是依托车联网,去挖掘出租车市场大数据甚至是自动驾驶场景的应用价值。

崔大勇向钛媒体APP透露,T3出行所有车辆每天上传到云端的数据超过10TB,其中包括每天1000万公里的真实路况数据和20个城市的本地驾驶数据,海量的数据能够反哺自动驾驶技术不断迭代。

“我们是免费给出租车公司装V.D.R安全防护系统,实际上出租车公司现在自己愿意装,他们觉得提升自己的线上化能力。”崔大勇说道,“目前我们在一条道路上,每20秒就能做一次3D路况数据更新扫描,这件事对自动驾驶是极其关键的。你想一条路20秒能扫描更新,这对未来的无人驾驶简直太重要了。”

据麦肯锡预测,中国自动驾驶规模将突破万亿美元,成为全球*的自动驾驶出行服务市场。但受制于缺乏真实的应用场景、商业化进程投入成本大、产业化规模受限等因素,自动驾驶仅是实现了从0到1的技术突破。

一位业内人士也向钛媒体APP表示,出行平台们实际上都掌握了海量的数据,但采集与应用的手段并不多,加上涉及到技术与商业伦理,使得大家都比较小心翼翼。

显然,T3出行的意图就是利用这个窗口期,尝试在出行市场的弯道超车。

在崔大勇看来,T3出行拥有超过1400万注册用户,将为自动驾驶产品及车辆带来真实的出行场景支持,不断完善自动驾驶的场景化生态网络。出租车方面的数据和网约车的数据集成以后,这才是大出行的数据。他认为,出租车数据同样可以给驾驶的OEM厂、科技公司进行赋能。

实际上,尽管T3出行对出租车行业的解决方案看上去有点特立独行,但却逐步得到了行业的认同。11月16日,滴滴发布了滴滴与比亚迪合作的*定制网约车D1。在发布会上,程维判断,网联化、电动化、智能化、共享化才是行业共同的机遇,而D1就是滴滴孵化的*个新物种。

可以预见的是,随着行业数字化、网联化水平的提升,出租车这个昔日被出行平台弃之如履的赛道,将重新回到出行舞台的中央。