近几年,用户被平台偷偷开通服务、被虚假宣传诱导消费等事件,已经屡见不鲜、屡禁不止。

近期,有用户称,自己在美团系APP消费的过程中,被美团偷偷开通金融贷款服务,“在美团买个菜就欠下一笔贷款”。

这个服务的开通不需要申请、实名认证或者绑定银行卡,因此直到她收到还款链接的时候,才知道自己已经欠款。

当她询问美团客服的时候,得到的回答是:“大多数人都开通了300元月结账单,这是对优质客户的默认服务。”最终,美团免除了这位用户的贷款费用。

这个魔幻的经历登上热搜后,更多的网友提到了类似的问题,涉及的业务包括外卖、买菜、单车、打车等。

当一名消费者,想要避免被互联网平台“割韭菜”,难关可不少。拼多多也正在挥起镰刀。

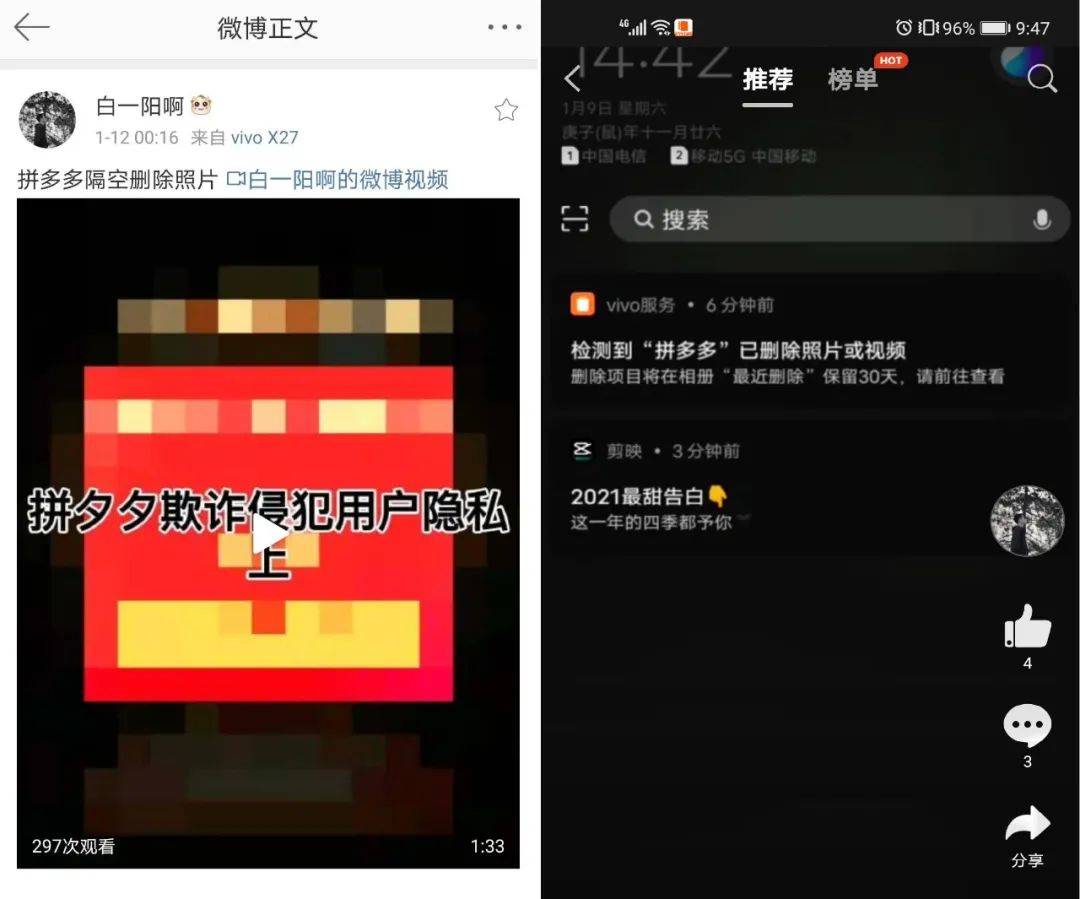

1月12日,拼多多远程删除用户照片的消息登上微博热搜。

事件的起因是,微博网友“白一阳啊”称,参与拼多多邀请新人返现活动时,发现其涉嫌欺诈消费者。原本活动页面显示“邀请首次使用拼多多新用户1人,直接提现100元”,但邀请后发现获得的是随机金额,而且没有到100元不能提现。

之后该网友找到拼多多客服理论,并表示有邀请新人的全程录像,以及重要截图拍照证据,但不久后其手机系统提示:“检测到‘拼多多’已删除照片或视频。”在检查手机后,该用户发现,本应在手机相册里的截图,却到了回收站里。

“白一阳啊”微博截图

“白一阳啊”微博截图

这让“白一阳啊”质疑,拼多多不仅利用福利活动欺骗消费者,也严重侵犯消费者的隐私。

之后,拼多多发文,承认“误删”了用户手机的图片,表示将对产品进行改进,在拍照完成并编辑后,将不会再删除拍照的原图。但对于新用户邀请福利欺诈消费者的问题,只字未提。

围绕美团、拼多多发生的“坑用户”事件,并非个例。在投诉网站上、社交媒体上,许多用户表示自己曾遭遇过类似的“陷阱”。

这些遭遇,不仅仅撕下互联网平台的面具,也为消费者敲响“警钟”——这是每个人都可能遇到的“坑”。

网贷陷阱:谁不知不觉让你背上贷款?

1月6号,微博用户@做减法的葱姑娘称莫名其妙地多了一笔贷款,但自己并没有贷款需求,也从未申请贷款类服务。

打电话咨询美团客服后,“葱姑娘”才知道在自己不知情的情况下,被美团外卖和美团买菜偷偷开通了“先消费、后还款”的美团月付,不知不觉便欠下美团300多块钱,而且已经逾期两个多月,光利息就十块钱。

在“葱姑娘”分享了自己的被坑经历后,不少网友纷纷表示,曾无意中被开通美团月付并欠下了各式各样的贷款,有十几块的外卖订单,也有1.5元的共享单车骑行费。这些消费都被优先使用美团月付额度支付,用户不经意间就背上了贷款。

去年5月29日,“美团月付”正式上线,加上之前的试运营时间,总共推出了一年半左右。

美团官方数据表示,美团月付可有效提升美团的支付订单转化率,用户在开通美团月付后,餐饮、休闲娱乐等本地生活类消费订单量平均提升超20%,交易金额平均提升超15%。

为了方便美团月付的开通,之前用户在美团APP内开通会员或绑定银行卡时进行的实名认证及上传的身份信息,都可以直接应用到美团月付,无需再次认证开通。

为了吸引消费者使用,美团月付把开通提醒和领红包进行了绑定,在美团的付款页面,选择支付方式时,“美团月付”的下方写着“推荐使用,本单立减最高88元”“免费领3元红包”等优惠信息。

点开红包时,APP会弹出“是否开通美团月付”的选择,但红包界面中并无美团月付的详细介绍,很多用户为了领红包,迅速点击确认,一键开通了这项金融服务,但并不明白美团月付是什么。

只要用户“不小心”开通美团月付,美团系APP便默认将其设置为“优先付款方式”。之后用户在美团系APP上点外卖、团美食、打车、买菜时,不知不觉中开始了贷款消费。

美团APP支付页面截图

美团APP支付页面截图

同时,在临期还款时,美团也不会进行催款通知。美团月付固定每月1号出账、8号还款,最长有38天免息期,这期间不会有任何催款提醒。

直至贷款产生利息后,才会有短信提醒用户还钱。不过这些催款短信大多会被当成垃圾短信处理,而美团APP内没有其他页面、弹窗等提醒,只能由用户选择点击进入美团月付页面主动还款。

另外,即便用户的月付账单出现逾期,也不会限制其消费,这导致用户对贷款消费没有感知,利息越滚越高。如果美团月付还款逾期,会按照0.05%的日利率来收取逾期利息,年利率高达18%。

随着网贷平台整治不断深入,各种P2P高利贷被金融监管机构严厉打击,从市场清退。于是,打着合规、低利息旗号的互联网金融借贷产品争相上场,利用更隐蔽的套路变相增加借款费用。

美团支付的网贷陷阱风波之前,类似现象早已发生。

2019年,同程旅游旗下的网贷产品被指通过出售“借款提速包”,变相收取“砍头息”。用户反映在同程旅游APP的“提钱游”借款1000元的同时,还需购买一个价格为199元的“借款提速包”,借款1000元被扣除199元,实际到账只有801元。

之后,同程金服召开发布会,回应称“借款提速包”已因客户投诉而全面下线。提速包消失后,又出现199元的钻石会员费,在黑猫投诉,同程金服有5000多条的投诉量,大多诉求都是退回会员费。

黑猫投诉平台截图

黑猫投诉平台截图

北京盈科(杭州)律师事务所律师方*曾在接受新华社采访时提到,“应加强金融消费者的教育力度,帮助其养成审慎的习惯;平台在设置所谓增值服务时需以醒目的方式提醒借款人,不得将捆绑商品或服务作为默示同意的选项给借款人下套。”

虚假宣传、误导消费

欺骗消费者的争议事件,不仅发生在网贷领域,从在线教育、直播电商,到会员电商,都乱象丛生。

过去一年,在线教育迎来了爆发式增长,但也成为了消费者需要谨慎避险的新“坑”。

在投诉平台“黑猫投诉”上搜索,可以看到关于在线教育成千上万的投诉信息,其中部分与各类教育机构虚假宣传、误导消费者有关。

以赛优教育为例,其最早从导游培训切入教育培训市场,并以在线直播的形式开展业务。一位消费者曾在2020年7月发帖投诉,赛优教育工作人员散播虚假信息,以非旅游专业以后不得报考导游证为由诱导消费者报名。

在投诉网站上,许多消费者都声称,收到赛优教育“轰炸式”的短信和电话推广,而对方捏造了一些考试报名要求,以欺骗的方式,诱导消费者付费和培训。

在线教育之外,2020年,直播电商也算得上风口行业,无数消费者在直播间下单、付款,推高了主播和平台的销售额,让整个行业风光无比。

不过,虚假宣传等舆论风波,又让直播电商屡屡遭受质疑。

消费者“种草”的同时,不知不觉“入坑”。

在快手一哥主播辛巴的直播间,所售燕窝产品最终只是“糖水”。而后广州市市场监督管理局对其作出责令停止违法行为、罚款200万元的行政处罚。

同一时期,主播罗永浩直播间销售的两万多单“皮尔卡丹”羊毛衫,被鉴定为假货。

罗永浩曾发布声明称,该羊毛衫的供货方上海围寻科技有限公司和桐乡市腾运电子商务有限公司,涉嫌伪造文书,涉嫌伪造假冒伪劣商品,涉嫌蓄意欺诈。随后,罗永浩对消费者进行了三倍赔付。

对产品的虚假宣传,可能出自主播,更多数则来自背后的品牌方。由于直播电商是一个刚兴起的行业,商家、主播之间责任界定不清晰,部分消费者遇到售后问题,便会被两者互相“踢皮球”,难以维权。

另外,除了直播电商平台,二手电商、会员制电商等发展多年的电商领域,虚假宣传也普遍存在。

部分玩家甚至屡教屡犯。2020年7月,会员制电商平台海豚家在被中消协点名批评、行政处罚之后,又陷入虚假宣传争议。

海豚家投放了大量引流广告,为其推出的小黑卡进行宣传,宣传内容十分夸张,其中不乏“9.9喝星巴克中杯,8元吃肯德基”等*吸引力的广告。

但在投诉平台上,大量用户表示,其投放的广告内容并不属实。对于活动规则,平台标注与客服解释也前后不一。

虚假宣传、诱导消费的争议,伤害了消费者对平台的信任,也破坏了行业的良性发展。

自动续费有多坑?

在移动互联网世界,“坑”已经越来越多。

其中,在使用一些APP服务后被“自动续费”,几乎是每个用户都有可能遇到的难题。

如果取消一个在线视频网站的自动续费,需要经历多少步骤?

在一个平台的会员中心,用户可能浏览了整个页面,也无法得知取消自动续费的方式。

有些APP没有设置取消按钮,只能通过购买渠道取消。这又需要查阅支付宝等支付渠道,或者iOS等手机购买渠道的规则。

自动续费的服务,一方面是为了减轻用户每月繁琐的支付操作,并非坏事,但在其反面,用户很容易忘记取消,造成损失,这却能给企业带来更多复购。

在2021年*周,上海市消保委曾发布1号消费提醒,提到APP会员充值务必关闭自动续费。

搜索网站上,大量用户询问如何取消自动续费

搜索网站上,大量用户询问如何取消自动续费

而在更多情况下,平台们还有千层套路等着用户,让人很难察觉。

早在数年前,在线视频网站的“自动续费”便充满了套路,屡屡被质疑,但直到去年,这一问题依然广泛存在。

2020年4月,爱奇艺、腾讯视频、优酷、芒果TV和B站等九大视频平台,曾被相关部门约谈,并针对自动续费扣款的问题进行整改。

经此整改后,这些视频网站才表示,之后用户将在扣费前收到网站通过站内消息、手机短信、微信等方式发送的提示。

如今,“自动扣款”已经屡见不鲜,问题则各有不同。

首先是默认勾选自动续费。这曾出现在微博、陌陌等APP上,当用户进行充值时,很容易忽略默认勾选。

其次,自动续费开通容易取消难。部分APP运营者将自动续费条款,隐藏在一堆不相关的条款中,让消费者在不知情的情况下,“同意”自动续费。同时,在自动续费时也不进行相应的提醒。

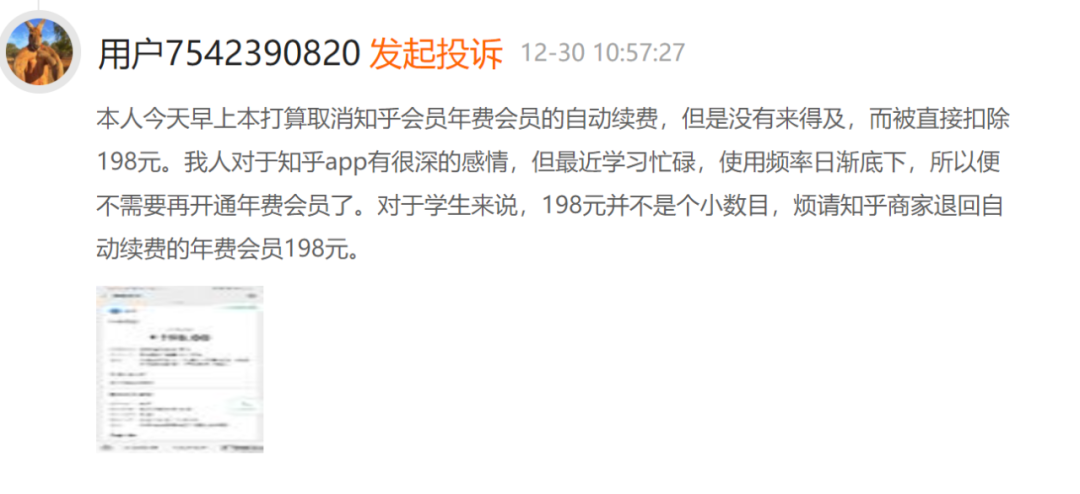

在投诉网站上,曾有用户表示,2020年9月份购买的知乎会员,在没有短信提醒的情况下,不知不觉被自动扣除了三个月的会员费。

黑猫投诉平台截图

黑猫投诉平台截图

2020年4月,也有用户表示,小红书在没有事先提示的情况下,也自动为其续缴了一年的会员费199元。

根据当时的APP显示,小红书的会员权益声明隐藏在三级页面,并不显眼。当会员的自动续费到期时,小红书也没有进行相应的提醒。

近些年来,各大平台为了提升盈利能力,而大力发展会员服务。付费用户已经成为它们的核心用户。

但平台为了营收和利润“吃相难看”,导致用户体验和权益被影响和损害。失去用户的信任,也并不利于平台的长期发展。

随着约谈和整改,法律的日趋完善,也给平台们提出警告,但整改不可能一步到位,往往要经历多次的遏制和改善。

消费者的权益如果想要得到保障,平台们需要少一点“套路”,多一点真诚。

而消费者也需要提高警惕,一旦遇到陷阱,也可以多收集证据,向工商、消协等部门投诉,也可以通过法律诉讼的方式维护自己的合法权益。

这些被坑的故事让更多人看到,也能帮助每一个消费者在未来避险成功。