河南山西陕西三省交界处,有一个古渡口,名叫风陵渡。

从黄土高原奔腾南下的黄河,在这里转了一个急弯。过了风陵渡,再冲破三门峡,浩浩黄水便可以汪洋恣肆地驰骋在中原大地,气吞万里,奔流入海。

在中国,文人史家喜用“风陵渡”来比喻重大转折;小到一个人,一间公司,大到一个国家,一个王朝,莫不如是。

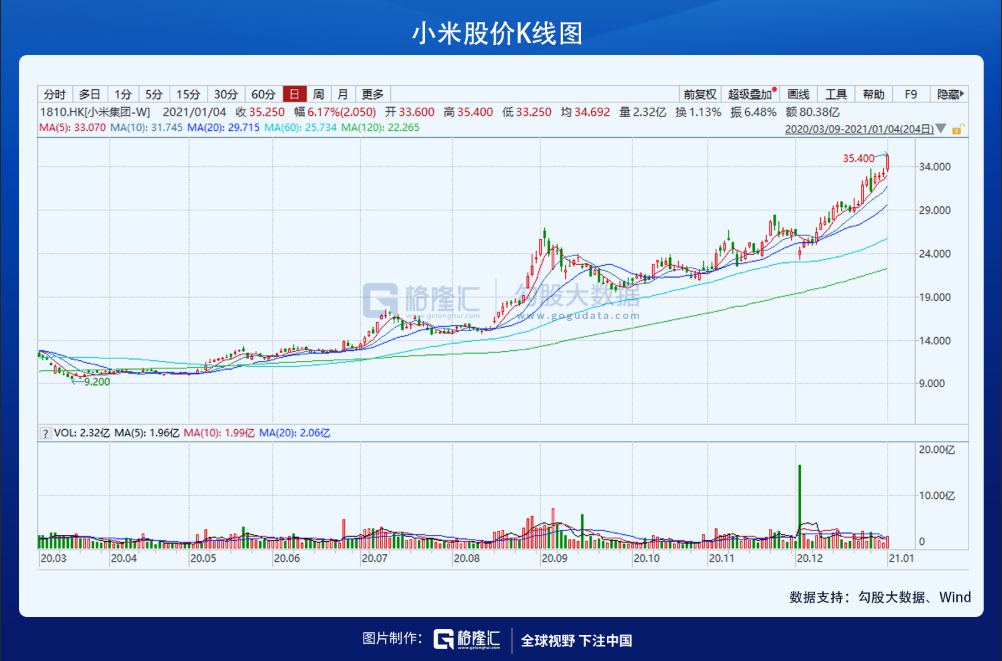

今年12月以来,港股市场小米集团(1810.HK)的股价持续上涨,从*23.4港元上涨到35.25港元,连续创上市以来新高。

看K线,这是再平静不过的一波上涨;然而对于我而言,这几日的行情,当属于无声处听惊雷。小米的历史之舟,已经缓缓驶过风陵渡口;未来将是河出伏流,一泻汪洋。

为什么这样讲?

驶过“风陵渡”

让我们把镜头拉到小米上市前:

早在2018年初曾经有雷军“定调”小米的估值为2000亿美元的消息传出。后来当年4月港交所落实“新政”,开放同股不同权的企业赴港上市,于是小米获得了挂牌港交所的机会。

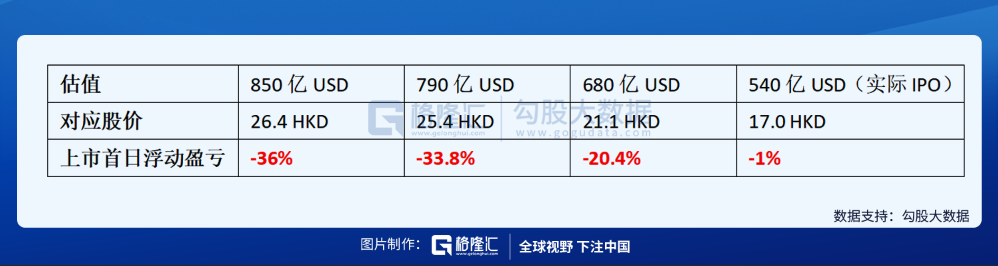

但是那一年美联储加息,全球资本市场凄凄惨惨戚戚,导致小米的估值一路下调。2000亿美元,人人都知道是梦想。但后来下调到1000亿的时候,还是有不少人心动的;这个数值也一度被认为是小米的IPO估值。

后来市场上出现大量的战略配售基金,甚至包括中国有6家基金公司也在凑这场“盛宴”。然而架不住市场越跌越惨,小米的估值也一路下调——850亿、790亿、680亿……直到最后IPO的估值萎缩到540亿!

持续下调估值带来一个严重的问题。也就是说,在这个期间参与战略配售的投资者,在上市之前已经浮亏。我们不妨做个简单的计算:

不考虑战略基金的一系列收费,也不考虑交易成本,单纯计算股价:

而我们知道,小米上市前大量战略配售基金的估值都是在680亿~850亿美元之间,因此,翻译成股价语言就是:在21~26港元的区间内,积累了大量被“套牢”的资金;换句话说,这个区间的卖压会非常非常大。

能够冲破这一波卖压,小米的股价上方就不再有阻力;而如果冲不破这一波卖压,则价格将会长期在21~26这个箱体内震荡。。。这就好比风陵渡口,冲过去,一马平川;冲不过去,就要在激流浅滩中倾覆。

我们不妨看看小米今年8月27日到12月2日的股价图。

这三个多月的时间里,小米的股价基本上在20-28之间徘徊震荡。

其盘面语言便是:那些被“战略配售”套牢的资金的成本位所构成的密集的卖压与看好小米未来的买盘的博弈。

想要突破这些卖压,多方一定要有强大的盈利或增长逻辑支撑,才肯用真金白银去“接”这些卖盘。当然,如果看多的逻辑十分强大,那么这些被套资金也会松绑翻多,完成华丽的转身。如果逻辑被证伪,买盘式弱,价格就被按回去了。

可以说,从8月下旬到12月中旬,4个多月的时间,小米的多头就在和上市前被战略基金套牢的那些卖盘反复斗争:

8月27日,受半年报利好刺激,股价跳上20港元,进入前面提到的这个“沽压密集区”。

随后股价一路冲上26之后,被迅速打下来,回到20附近;然后便在“21-26”这个区间徘徊。

11月24日,小米股价摸高28.4港元高开,随后再次被打下来,直到12月2日的日内低点23.4港元。

终于,12月14日,股价冲破28.4港元的高位,开始持续冲击新高。

——至此,漫长的博弈结束,多头,并承受住了密集沽压的考验,宣告获胜,而上市前战略基金的成本位已经收复。换句话说,小米上市前的*“阻力”已经清除。

至于支撑多头并通过真金白银下注买买买的信念,还是对未来小米基本面的预期。目前市场对小米的看法,已经从一个单纯的手机制造商,转变为互联网科技公司。智能手机的背后,AIoT和互联网服务的完整生态,已经初具雏形。

智能手机:基本盘

先说智能手机业务。

过去人们认为小米是一家手机制造商;但是经过2018年的组织架构与战略调整,小米朝着互联网企业的方向演进。

2018年的组织构架和战略调整,主要是两大动作。一,将小米和Redmi品牌分拆;二,推动IoT及生活消费品业务发展。

拆分红米,其实是多品牌战略的一部分。过去小米曾忽视了高端机市场,在拆分小米和红米之后,价格差异化的策略取得明显的成果。近期推出5299元的小米10*纪念款,以及即将推出的小米11,在高端机的领域有一定竞争力。而红米在中低端机领域也有一定竞争力。

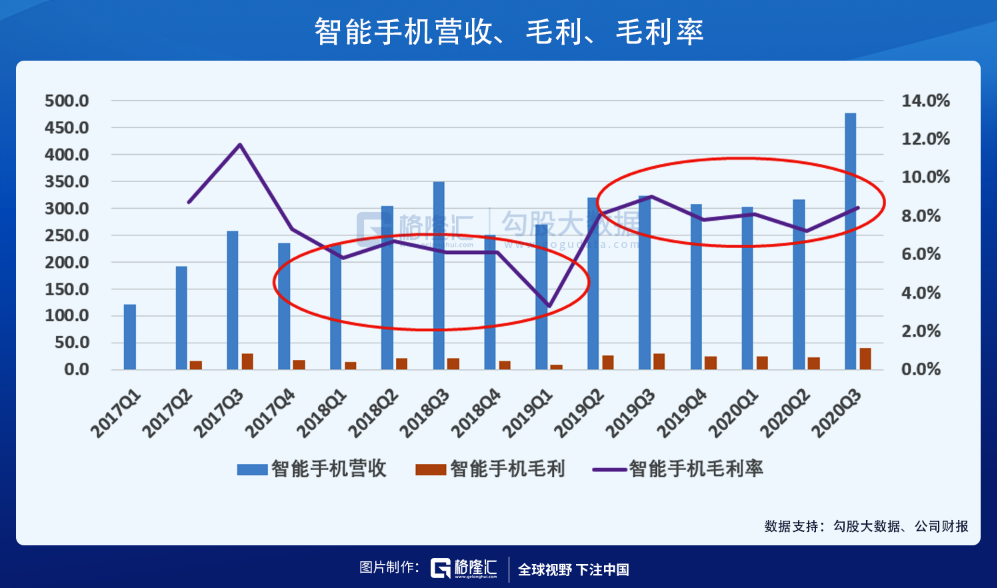

从数据来看,智能手机业务营收在2020年三季度明显飙升。具体原因有三个方面。*是全球疫情严重,其许多国外品牌产能受阻;第二是华为受芯片的影响,导致后劲不足;第三是小米的价格差异化策略取得了一定的成果,市场开始接受小米的品牌形象。

价格差异化战略的成果另一方面体现在毛利率的轻微抬升。2017-2018年,小米手机业务毛利率普遍在6%附近徘徊;2019年开始多品牌战略之后,毛利率抬升到8%。随着差异化品牌的策略进一步深化,毛利率有望进一步抬升。

此外,值得一提的是,今年第三季度,小米的境外业务表现出非常迅猛的增长。2020Q3全部境外收入折合人民币398亿元,同比增长52%。智能手机全球出货量排名第三,仅次于苹果和三星,全球市占率为13.5%。

其中西欧市场的单季出货量同比增长107%,排名第三,且目前西欧市场的市占率为13.3%,其中西班牙市占率已经高达三分之一;中东欧市占率更高,达到26.1%,在波兰、乌克兰、俄罗斯等中东欧大国出货量稳居*或第二。在印度则保持出货量*,市占率为高达26.9%。

从某种意义上来讲,受海外疫情影响,世界主要其它手机生产商产能不足,而小米则填补了这块市场。小米智能手机在海外的表现一向不逊于国内;而此次疫情影响之下,海外市场表现更为强劲。

此外,今年小米爆款和中高端机表现相当亮眼,入门机型Redmi9系列自2020年6月发售后一个季度全球销量已超1400万台。在2020年前10个月内,小米中国大陆地区定价在人民币3000元或以上及境外定价在300欧元或以上的智能手机全球销量已超800万台。

这促使了小米手机整体ASP在Q3提升到了1021元,同比去年依旧有上升,与此同时,中国大陆手机业务的ASP同比增加14.7%,这可看出小米手机的中高端战略在慢慢出成果,现在市场成功验证了小米完全可以卖好4000元和4000元以上的产品。

小米海外经过一轮快速的扩张之后,手机全球市占率进入前三,现在基本能判断手机行业未来将长期呈现四分天下的格局,非常稳固,CR4的市场占有率也会持续提升,小米有机会因此而长期受益。未来小米在海外中高端市场要继续渗透,据此,我们可以继续期待未来小米手机ASP的表现,大概率还是会维持上升的趋势。值得一提的是,接下来小米即将发布的年度旗舰新机——小米11,其发售价和新技术将持续验证以上逻辑。

AIoT与互联网:转动的飞轮

近来有一种论调,认为华为遭遇芯片断供,手机产能后劲不足,被迫拆分荣耀以求自保。有人认为,小米的机会来了;小米可以吃到华为这一波市场份额。

这样讲当然没错。

但是我想指出的是,小米的崛起绝不是对华为的简单复刻。

经历了2018年的组织架构与发展战略调整,小米的“IoT与生活消费品”服务得到明显的发展。

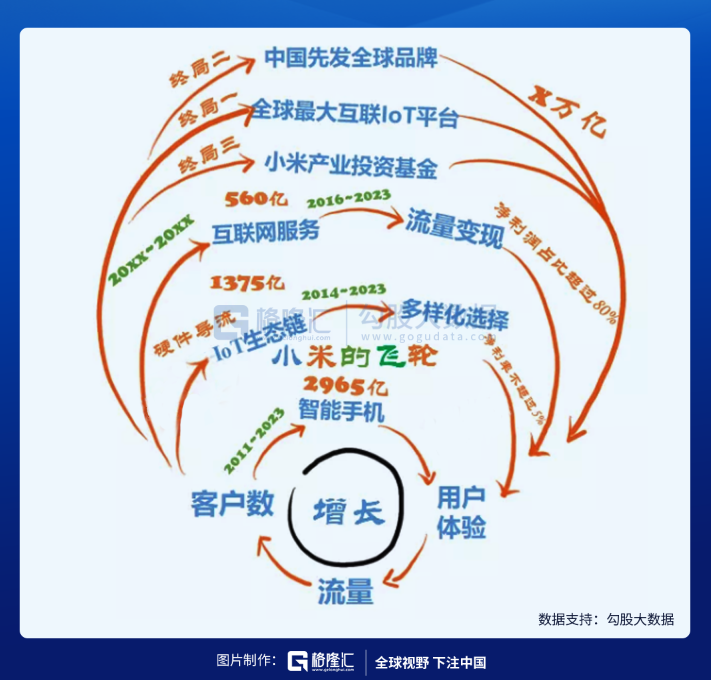

IoT,Internet of Things,即万物互联的概念,也称“物联网”。即通过智能设备将家居、办公、出行、学习、社交等生活方方面面需要涉及的硬件设备“联系”在一起的生态系统。小米是中国最早致力于IoT与智能生活的企业之一。

站在这个角度,手机与其它生活日用消费品一样,只是小米智能生态圈里面的众多入口之一。

根据亚马逊的“飞轮”理论,互联网企业的特征是,不论从任何一个入口进入,都能形成闭环,并且带来增长——具备了这样的特征,就可以成为具有高增长潜力的“飞轮”。亚马逊“飞轮”的三大入口分别是:Prime会员、Marketplace和AWS云服务。

对于小米而言,曾经有分析师引用亚马逊“飞轮”理论去分析小米的“手机+IoT”战略,认为小米的商业模式存在三个飞轮:

(1)智能手机

(2)IoT生态链

(3)互联网服务

以前,小米的三大飞轮对手机的依赖比较高,手机几乎是全部流量的入口。现在,随着智能家居的产品形态以及模式越来越丰富,三大飞轮的入口明显增加,呈现出遍地开花的态势。

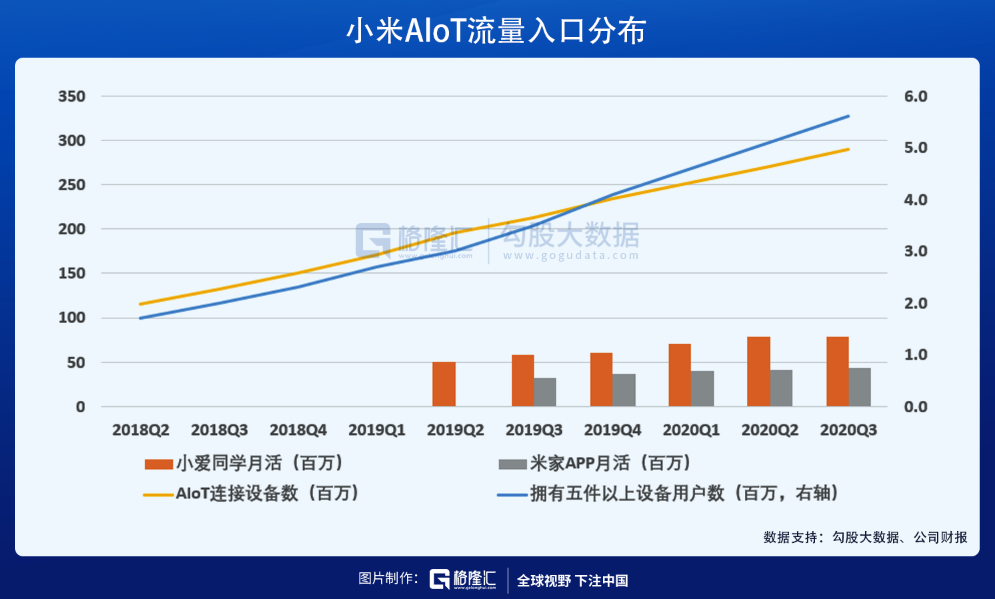

截至2020年三季度,小米连接设备数已达到2.89亿台,拥有5个及以上连接至小米IoT平台上的设备的用户数已达到560万,小米已成为全球具有规模的消费级AIoT平台之一。

值得注意的是,在今年8·11大会上,小米将原先战略“手机+IoT”的提法改成了“手机×AIoT”,当然一方面是对AI(人工智能)与硬核科技理念的强化,但另一方面更多的是强调手机与智能生活之间产生的协同递增效应。

如果说智能手机是小米的基本盘,那么基于智能手机而衍生出来的AIoT业务和互联网服务,则是未来小米估值的星辰大海。现在小米智能手机的基本盘越扎越稳,接下来的逻辑就是AIoT和互联网业务的飞轮开始启动。

千亿美元市值的小米才真正配得上星辰大海

2018年7月9日,小米成功登陆港交所。在庆功宴上,雷军曾经许下宏愿:

“要让在首日买入小米公司股票的投资人赚1倍”。

后来随着小米股价的持续走低,雷军的豪言壮语人们已经差不多快忘了。

然而,到今天为止,小米的股价与上市相比,已经翻了1倍多。IPO首日买入小米的投资者,只要拿到今天,的确是赚了1倍。

如今,小米市值已超过千亿美元,进入星辰大海的阶段。。。

资本市场,真是什么都可能发生。

就像今年3月份传出蔚来汽车因质量问题召回,叠加债务问题,当时几乎所有人都认为蔚来即将破产。然而7月份,合肥市政府出资之后,蔚来峰回路转,如今已经实现量产。股价从低点已经翻了十几倍。

然而事实上,就在合肥市政府收购蔚来这则消息传出来之后,还有不少人、甚至是大佬级别的人仍在执拗地认为:蔚来不值得投,合肥市被忽悠了。

私募大佬韩广斌说得好:人们永远抱着偏见,死不悔改。直到被市场教育、教育、再教育。

但伟大的投资者,都从来不会认死理:而这一点的确很难很难做到。

最后,还是请您抱着欣赏的视角,多看几遍这张小米上市以来的股价图。它几乎符合了“圆底反转”的全部特征——急跌、缓跌、震荡、磨底、反弹、调整、缓涨、急涨、调整。

凡是这种“圆底反转”,其背后的逻辑都不是简单的,都是经历了组织架构与发展战略的调整,并且伴随着市场观念与事实的复杂漫长的博弈。股价的运动所体现出来的是,投资者从否定、到冷静、到反思、再到重新认识、最终通过真金白银下注。

事实上,一旦完成了这种圆底反转,可以说这家公司与最开始下跌的时候,已经不是同一个物种了。

如果非得要给这次近乎*的“逆袭”下一个结论,最接近当前市场逻辑的一句话或会是:千亿美元市值的小米,才真正配得上此后的星辰大海。这并不为过。