华为不造车,而是通过自身强势的技术研发能力入局。

这样做的好处是,要专注于价值更高的产业链上游,在国际业务面临经营困境的情况下,回避了造车的资金门槛。

从图强到救亡,从手机到汽车

十年前,华为在向手机跨界的时候,被当时的许多人当做笑谈。

一个搞通讯的公司,突然从零开始做起了手机,在当时那个智能手机热潮下,存在跟风嫌疑。

更何况当时的华为手机质量不算好,在智能化方面打不过苹果,做工方面打不过HTC,营销方面打不过小米。华为手机的生存空间狭小,只能作为用户购买通信服务的赠品,“充话费送的”手机名至实归。

但跨进手机行业的门槛只是*步。实际上华为对于高端产品的研发,一直没有放弃。短短几年,华为就将手机广告打到了国外。

后来的事情,大家都知道了。

华为因为“威胁”美国的“国家安全”遭到围堵。

但其实大家都心里有数,华为的芯片和通讯技术已经开始威胁到某些人的蛋糕。由于芯片技术遭到西方的“封杀”,华为C端业务急需找到新的风口,以切入下一个增长曲线。

而新能源汽车行业,显然就是华为想要的风口。

切入新能源车的“第二曲线”

从2010年开始,新能源汽车在中国市场开启景气周期,2020年在资本市场的炒作下热火朝天。

尽管关于新能源汽车估值泡沫的讨论甚嚣尘上,不过区别于传统汽车制造行业,新能源汽车实现电气化、电子化的可能性,使之成为打造“智慧城市”的*平台和用户接入口,其中的故事已经讲了快十多年。

在目前特斯拉全球攻城略地,以及自动驾驶、5G网络热潮的推动下,一些投资者似乎并不介意这个故事再讲十年。

华为从2019年5月就开始积极布局新能源汽车业务,成立了相关的BU。

根据华为内部的看法,在汽车产品实现自动驾驶、电气化和电子化之后,传统部件的构成只会占30%~40%,而剩余的60%~70%是与电子、计算、通信、软件相关。

作为支撑这种看法的论据之一,特斯拉11月曾被摩根士丹利上调评级,原因是特斯拉的商业模式明显升级,从高利润的软件服务切入业务增长的“第二曲线”,将带来定期且具有意义的收入贡献。

以软件服务带来汽车产品价值的增长,这是整个新能源汽车行业的大趋势。

也许对执着于打造底层技术、做创新“黑土地”、打造“1+8+N”IoT业务的华为来说,这一轮汽车热潮正是C端业务的一个突破口。

2020年11月,长安、华为、宁德时代三方合作新能源汽车的消息曝光,长安汽车迎来好几天的上涨,并在周二尾盘涨停。

华为能做什么:底层技术的基因

在由格隆汇筹办的一次公开活动上,宁德时代的IR经理曾向格隆汇透露过关于华为、长安、宁德时代合作项目的部分细节。

该IR表示,项目中车辆的信息和通信技术(ICT)等的技术和电子化零部件将由华为负责。

华为今年在汽车解决方案业务板块投入了5亿美元,且华为在5G和云计算的技术积累足以满足这一战略的需求。公司进军汽车电子化的战略部署,在今年10月份的Mate 40发布会上,就已经浮出水面。

对于如何实现新能源汽车的智能化,华为在发布会上给出的解决方案是“HI全栈智能汽车解决方案”。

HI包含了1个全新的计算与通信架构,5大智能系统(智能驾驶、智能座舱、智能电动、智能网联、智能车云),以及包括激光雷达、AR-HUD在内的30多个智能化部件。

同时,HI还拥有三大操作系统,AOS(智能驾驶操作系统)、HOS(智能座舱操作系统)和VOS(智能车控操作系统)。

从这几点上看,华为的软硬件几乎涵盖了新能源汽车除了整车制造和电池、电控之外的全部核心领域。

这也符合市场对于新能源汽车产品“软件定义汽车”的预判。

不造车,要站在产业链顶端

华为直接切入产业链上游的策略,也是基于当前的市场格局、行业周期做出的部署。

公司已与多家车企达成了合作,包括北汽、广汽、上汽、比亚迪、宝骏、东风、一汽等,联合实验室、技术开发等项目,都已经成型且在常态推进。如果这时候下场自己造车,势必直接挑战车企的市场份额,引起车企的反弹。

与此同时,如今造车竞争激烈且入门的资金壁垒较高,对华为来说,难言是一门好生意。

投资者应该都还清晰地记得2017年,吸尘器巨头戴森宣布造车的消息,然而2019年下半年,该计划无疾而终。

当时,戴森在新兴科技领域已经投入了25亿英镑(约合人民币218亿元),其中在电动汽车和电池业务就各占了10亿英镑,此外还有2亿英镑用于投资建设电动汽车测试场地等。结果戴森因顶不住烧钱的压力而主动割肉止损。

相比之下,华为“不造车”的策略则更具智慧。

公司旨在以全栈的智能汽车解决方案与车企深度合作,从下游汽车制造商手中赚钱。未来采用华为智能汽车解决方案的车辆,车上将贴上HI的标志。

下游的主机厂摇身一变成为华为技术产品的代工方,而主机厂本身也因华为技术和品牌的加持,实现产品力的提升,互利共赢。

因此华为在新能源汽车产业链上的位置,可以总结为产业链上下游的关系。

技术和零部件的加持,让下游提供新能源汽车时代获得最关键的竞争力,这种关系类似于高通之于国产智能手机,或者ARM之于芯片厂商,微软和英特尔之于各大电脑品牌。

最关键竞争力,很值钱

掌握核心技术的上游玩家,在产业链当中具有最高的议价权,因此具备较强的确定性和可持续性,是良好的投资标的。

对行业数据的梳理,可以支持这一结论。

在GICS一级分类信息技术的对比中,每股基本收益排名靠前的几家公司分别包括晶圆设备供应商拉姆研究、云架构和移动解决方案厂商威睿、半导体相关工程程序控制和生产管理解决方案科磊这类在产业链上游且具有主导地位的企业。

在净资产回报率方面,威睿、计算机安全技术供应商NortonLifeLock、云计算解决方案供应商NetApp排名靠前。

不过华为此次进军的智能汽车解决方案领域,并非一片蓝海。

目前已知博世、安波福等传统零部件巨头,早已跟随汽车行业脉搏,聚焦智能网联领域。

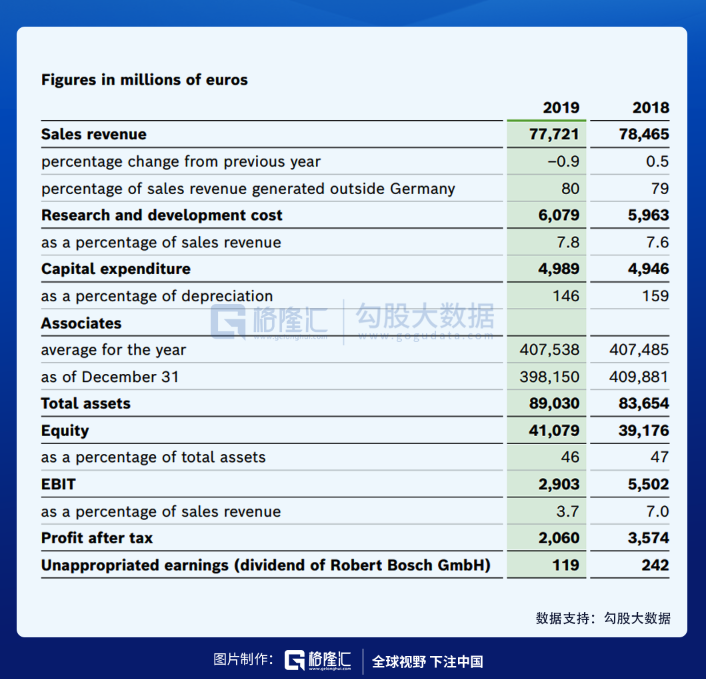

从华为2020年前三季度所录得6713亿元的累计营收规模上看,华为的智能汽车解决方案,可以对标博世。

根据博世2019FY财报,公司实现营收777.21亿欧元,净利润20.6亿欧元。相对博世目前的市值达到44亿欧元,PE估值为453.1倍。

目前博世以Tier 1的身份为整车厂提供服务。在新能源汽车业务上,博世的策略是通过数据赋能整个生态链,其中的解决方案包括其“云端电池”和ADAS辅助驾驶技术。

汽车解决方案带来的营收,占博世总体营收的60%,保守估计这一业务占总营收比例在2020年保持不变,那么按照目前的估值计算,博世的汽车解决方案应该价值26.4亿欧元(约合207.37亿元)。

虽然华为消费者业务CEO徐直军强调,华为的智能汽车解决方案短期内不考虑盈利,但从发展的角度来看,此前中信证券曾预计,华为在智能汽车电子零部件的销售有望在未来10年左右达到500亿美元的量级。

小 结

“软件定义汽车”是新能源汽车投资界的共识,而华为切入智能汽车解决方案的赛道,符合这一共识,也符合华为的自身定位、对于未来IoT业务的整体规划。

从商业竞争的角度看,华为不造车,在规避与下游整车厂商直接竞争的同时,避免了进入造车赛道的资金壁垒,进而与下游拥有造车技术、销售渠道的厂商合作共赢。

作为上游核心技术的拥有者,华为智能汽车解决方案业务,必然会成为这个产业将来的龙头。

所以,华为造不造车,重要吗?