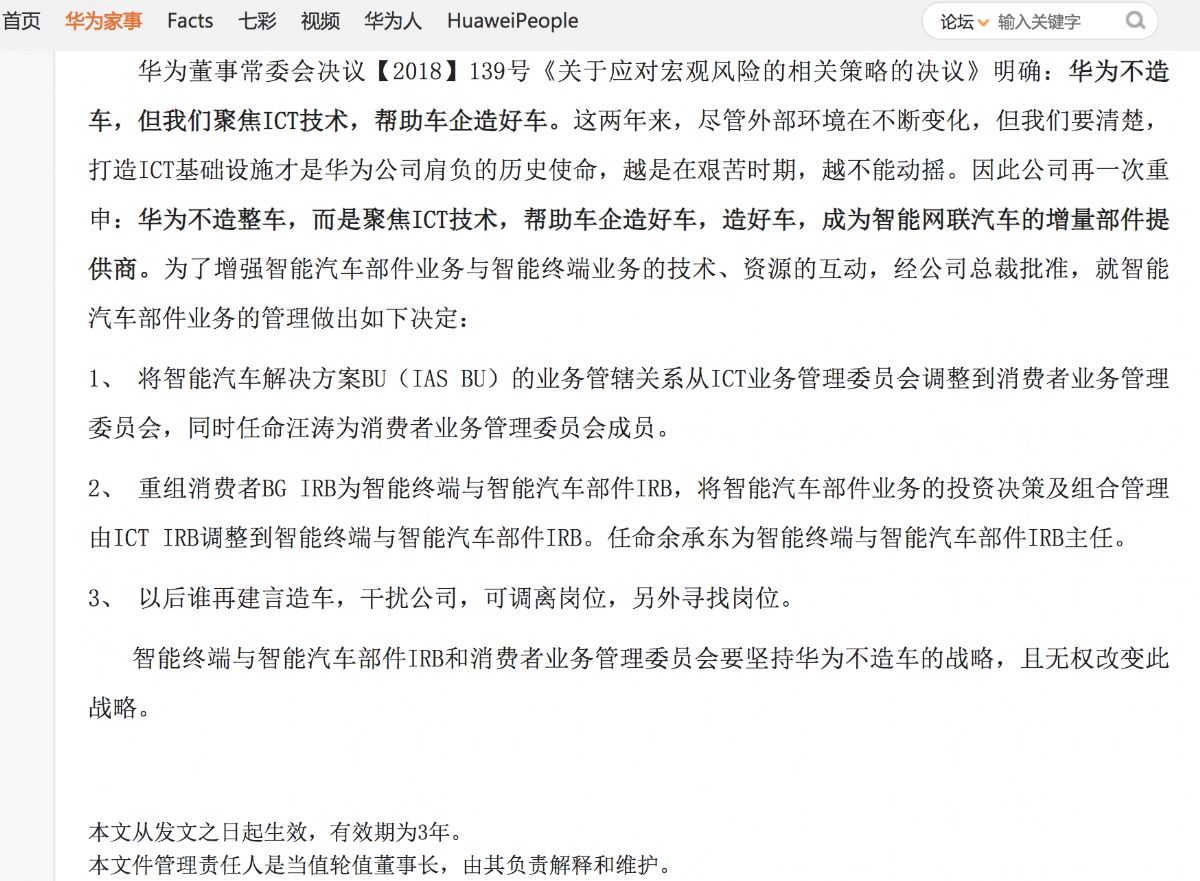

对华为高层来说,不难预料,一旦宣布汽车业务与消费者业务整合,将会引发一场“造车”猜测风暴。所以在【2020】007号华为EMT决议中,除了宣布余承东统管智能终端与智能汽车部件业务,还附加了一条强烈声明:以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。

这则决议发布在华为内部论坛心声社区,并未加密,可供外部用户任意访问,足见华为高层的决心。

华为关于智能汽车业务和终端业务重组的决议,截图自心声社区

2018年,华为就明确:华为不造车,但我们聚焦ICT技术,帮助车企造好车。现在这份激烈措辞的言外之意则指向,华为两大业务部门重组的过程中,有过是否造车的再次争议。

这不奇怪。去年的新造车行业还是一片哀鸿,但今年交付量节节攀升,蔚来、理想汽车、小鹏汽车等每家也都有近200亿元融资落袋,股价随之一路飙升。蔚来市值已经达到730亿美元,位居国内车企之首,甚至在奔驰母公司戴姆勒集团之上,小鹏汽车市值也一度超过日系老牌本田汽车。

过去几年,汽车产业链被智能化和电动化浪潮不断拉扯,资本也在新型技术提供方和整车企业之间摇摆。但进入2020年,造车显然已经是确定性最高的方向。反观产业链技术公司,在新造车企业占据行业领航地位后,需要重新梳理角色定位。

华为重申不造车的强烈声明就出现在这个看似*的造车时间点。这让人不免疑惑,这是一场迂回战术么,毕竟在华为的终端业务中,不造手机、不做电视的决议也都出现过。而现在,这份不造车的声明末尾 ,又意味深长地写着“本文从发文之日起生效,有效期为3年”。

增量零部件的生意有多大?

华为不造整车,在汽车市场的切入点聚焦ICT技术,成为智能网联汽车的增量部件提供商。

10月末的华为Mate 40系列发布会现场,华为发布了华为智能汽车解决方案HI(Huawei Intelligent Automotive Solution),对华为智能网联的技术储备进行了全面展示,HI全栈智能汽车解决方案包含了1个全新的计算与通信架构,5大智能系统(智能驾驶、智能座舱、智能电动、智能网联、智能车云),以及包括激光雷达、AR-HUD在内的30多个智能化部件。同时,HI还拥有三大操作系统,AOS(智能驾驶操作系统)、HOS(智能座舱操作系统)和VOS(智能车控操作系统)。

特斯拉引领的智能电动汽车浪潮,不仅让其自身站上全球车企市值之巅,也让国内的新造车公司市值飞速蹿升 。传统车企向智能化转型的需求从未像今年如此迫切,这正是华为要捕捉的机会。

据华为轮值董事长徐直军的说法,在传统汽车走向完全自动驾驶、电动汽车以后,传统部件的构成只会占30-40%,而剩余的60-70%是与电子、计算、通信、软件相关。因此华为可以将以前积累的技术应用在汽车领域。

市场想象力足够大,但竞争也足够激烈。博世、大陆、安波福等传统零部件巨头,早已跟随汽车行业脉搏,聚焦智能网联领域 。2019年,国内有40款车型采用了博世的ADAS技术。此外,还有Mobileye等优质技术公司,吃掉ADAS行业近乎全部利润,大疆以及其他技术公司也在接连涌入。

竞争激烈的一个明显例证是,在摄像头传感器领域,利润几乎被集芯片算法为一体的以色列公司Mobileye赚走。一位曾在车企任职多年的产品负责人向36氪直言,“在摄像头领域,Mobileye几乎赚走行业120%的利润,其他企业都是负的。”

而在投入周期上,零部件公司也并不比造整车“更性感”。

零部件公司从进入车企的供应商名单,再到跟随一款车型走完项目周期,基本在5年左右。华为对此显然有足够预期,徐直军在接受采访时表示,“华为今年(2020年)已经向智能汽车解决方案BU投入5亿美元,而且短期内不会考虑盈利。”

徐直军称,华为对待每一个产业的态度都有一套逻辑,即从立项开发,到当期盈利,再到累计盈利,平均周期为8年,华为对汽车产业也是有耐心的。而蔚来这样的造车公司,用6年时间,已经做到年销接近5万台,经营现金流为正,且搭建起完整的研发技术和渠道体系。

此外,汽车产业的价值链也在快速变化,对第三方智能化增量技术发出考验。36氪此前曾撰文分析,特斯拉在第三季度中,已经以4%左右的研发投入占比,支撑了智能座舱、芯片、自动驾驶、三电,甚至座椅、动力电池等全栈自研体系,不光为特斯拉创造了高达27.7%的整车毛利率,也让特斯拉连续5季度实现盈利。而国内的小鹏汽车早已紧随其后,搭建智能网联全栈自研体系,蔚来、理想汽车也都在今年收获资本粮草后,加码自研投入。

“像苹果这样的软硬件一体可控模式,在智能汽车企业里面会出现越来越多。”小鹏汽车CEO何小鹏曾公开表示。即便是与华为和宁德时代签订合作协议的长安汽车,也在近期放出一批智能驾驶人才岗位,职位要求中赫然写着:自动驾驾驶算法软件开发、自动驾驶中央控制器开发等。

虽然节奏可能慢几拍,但毫无疑问,智能汽车产业的价值链正在向消费电子行业演变,即整机企业逐渐掌握核心的软件和工程能力。

在华为心声社区,多位员工也表达了类似担忧,“智能汽车时代产业会越来越倾向于集中,厂商数量会减少,寡头垄断应该是一个趋势,成为核心器件供应商的会不会是一个伪命题”、“就像苹果一样,后面新能源车都在构建自己核心开发和技术能力,或者是自动驾驶,或者是三电管理。”

如果华为坚持做智能网联增量部件提供商,其面临的很可能是,跟随整车企业的研发走势,不断调整业务逻辑,同时,在行业价值重塑的过程中,做出整车企业难以回避的核心技术。

华为不造车的三年之限

美国商务部的芯片制裁令、荣耀手机业务剥离……华为在2020年经历了多轮业务风暴,急需稳住阵脚,理顺业务局面。而此时树一个造车的招牌,势必会让其长久接受舆论炙烤。

另一方面,华为也已经与国内一众整车厂商,包括北汽、广汽、上汽、比亚迪、宝骏、东风、一汽等车企建立了合作关系,联合实验室、技术开发等项目,都已经成型且在常态推进,而贸然涉入整车,也会引发行业合作车企的剧烈反弹。从这一角度看,华为发布“重申不造车”的决议不难理解。

2019年5月,华为成立汽车BU,团队、产品和技术,到今年,已经开始陆续上车。再用3年时间,这些技术和产品也会跟随车企走完一个新的项目周期。

北汽新能源总经理马仿列曾在去年的采访中,解读过与华为的合作,北汽与华为已经共同建立了1873戴维森创新实验室,“以创新实验室作为平台,将华为的5G技术,以及这几年在自动驾驶、人工智能等方面所集成的未来用于智能网联的无人驾驶技术,集成到ARCFOX平台。”

不难看出,这场合作,不仅限于此前的汽车映射方案HiCar和5G模组的小部件合作,而是集成华为智能网联的整套技术。

在今年10月30日,华为将这一合作模式系统化,发布智能汽车解决方案HI,旨在以全栈的智能汽车解决方案与车企深度合作。据介绍,未来采用华为智能汽车解决方案的车辆,车上将贴上HI的LOGO。直白一点说,在与华为HI的合作中,车企已经趋近于“代工”。而除了北汽新能源,长安汽车也在日前宣布,与华为和宁德时代联合创建全新汽车品牌。

华为虽然不造整车,但将在这些深度合作的项目中,积累到完整的整车技术经验。3年乃至5年过后,如果华为复制当年的智能手机路径,切入整车市场,则是一条顺畅的商业路径。

当然,不能忽视的是,在智能手机战场上,小米为了避开苹果手机锋芒,选择了中低端市场为切入点,这导致其一系列的技术投入和高端化尝试都被延后。而华为则凭借技术壁垒,顺势收割高端手机市场。

但是在智能汽车领域,国内的蔚来、理想、小鹏汽车,无一例外,都直接盘踞在30万元-50万元的中高端汽车市场,而且,仍然在通过技术和服务投入,将品牌定位向上拉升。

可以预见,如果华为待到“时机成熟”,切入整车,面临的可能不再是收割,而是血战。