11月2日,万国数据赴港二次上市,发行价格为每股80.88港元,开盘后市值冲击到了1200亿港元,成为*家市值上千亿的IDC公司。

据公开的招股书显示,「万国数据」已经是中国*的第三方数据中心服务运营商。截至2019年,万国数据在中国IDC行业的市场份额占比达21.9%,拥有总计9.03万个柜机,是名副其实的“行业老大”。

中国的IDC行业迎来*家千亿市值的公司,经历了从“摸着石头过河”,到“走中国特色道路”的过程。通过整合产业链、融资并购来降低运营成本,建立完善的行业生态圈是中国IDC公司发展的必由之路。

近两年来,IDC行业的投资热度持续上升。从二级市场表现来看,热门的IDC公司股价涨幅超100%。除了三大基础电信运营商外,国内头部的IDC公司,例如万国数据、光环新网、鹏博士、宝信软件等市值均上百亿,并且2020年已经开始冲击千亿,市盈率高达100左右;从一级市场角度来看,高瓴等大私募纷纷出资动辄数十亿投资入局,也掀起了投资的火爆。

这个被认为依然有孕育千亿市值公司的赛道,到底蕴含着什么样的财富密码。36氪也将在本文一一拆解。

IDC是什么

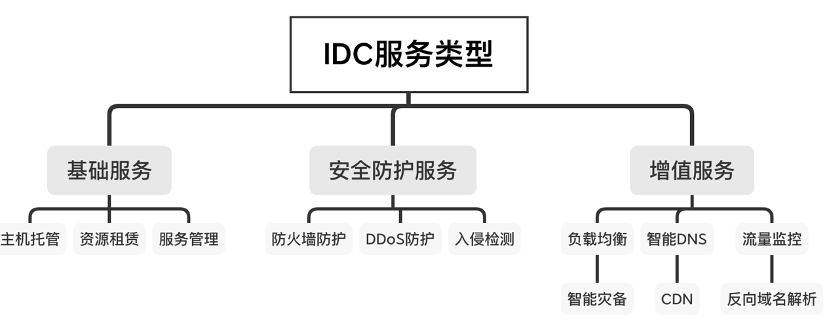

IDC是数据储存中心和数据交换中心,通过互联网为集中式收集、存储、处理和发送数据的设备提供运行维护的设施及相关服务体系。IDC的服务主要包含三大类型:基础服务、安全防护服务及增值服务。至今,主机托管仍是IDC服务结构的*组成部分,占比高达40%。

图表1.IDC服务类型 来源:中国IDC圈 36氪公开数据整理

-IDC产业链

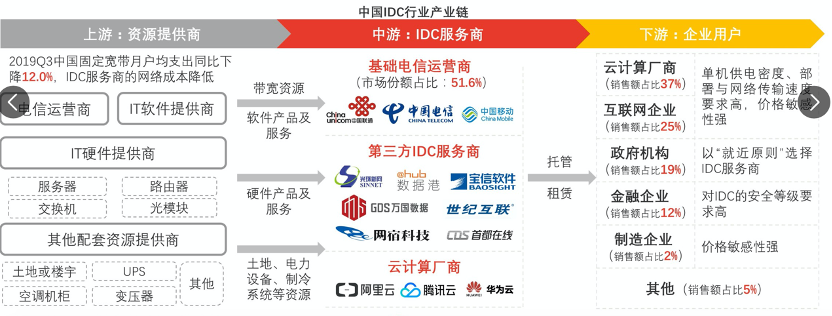

从产业链角度分析,IDC上游主要是设备供应商,中游是数据服务、增值服务提供商,下游是互联网企业、金融企业及政府机构等数据中心客户。受益于下游互联网、云计算行业的飞速发展,数据中心公司开始加速扩张,迎来了真正的“春天”。

图表2. IDC产业链 来源:头豹研究院

发展驱动因素

从外因分析,5G发展带来的网络数据增量会拉动IDC需求增长;利好的政策也对行业的发展起推动作用。一方面,移动互联网接入流量在过去的五年不断增长,互联网应用的市场下沉和持续渗透也使移动互联网接入流量规模扩大;另一方面,企业信息化数字化转型纷纷上云也促使IDC行业进一步发展。

从内因分析,IDC行业的驱动因素可简单概括为:营业收入=柜机数量*上架率*机柜出租价格,上架率、机柜出租价格会直接影响到毛利率。因此,IDC公司想要实现营业收入的增长,需要增加柜机的数量,维系下游客户稳定的合作关系从而提高上架率,也要提升运营能力和服务品质保证有竞争优势的机柜出租价格。

IDC是典型的重资产投入、高壁垒的行业,因为前期(购买机电设备、购置土地、装修建设)投资额巨大,回报周期较长约为5-10年。综合分析IDC公司的财报数据可知,固定资产占总资产比重大,企业如果要保持盈利能力增长需要持续的募资、借债。因此,重资产特性的IDC企业发展中持续面临的问题是:控制前期的固定资产折旧、后期的运营费用(包括电费、房屋租赁费等)将长期借款和短期借款保持在合理可控的范围内从而实现盈利能力的稳定。简而言之,就是降本+增量。

中国IDC市场竞争格局

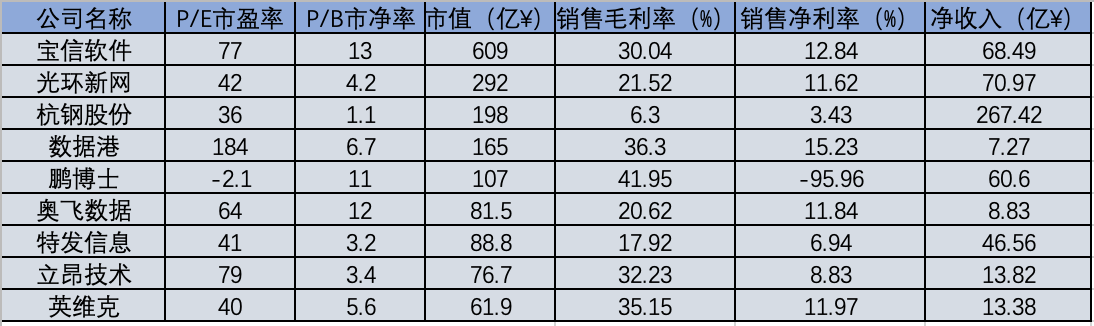

如果将云计算行业比喻为唱跳全能正当红的idol,那IDC行业则可被形容是低调沉稳的艺术家。36氪通过整理涵盖IDC业务的上市公司近期的财务表现发现:截至2020年10月,市值百亿的公司近10家;2019年头部公司毛利率约30%,净利率约15%。高增速的行业必将吸引更多的入局者,和外部转型者。

图表3 A股上市IDC公司财务数据 数据来源 wind公开数据及公司年报 36氪整理(截至2020年11月2日)

图表4 美股上市IDC公司财务数据 数据来源 wind公开数据及年报 36氪整理(截至2020年11月2日)

IDC公司的业务类型可以分为:定制批发型、零售型及定制+转租混合型。服务地区主要围绕着北上广深数据量需求大的一线城市及周边。定制批发型的代表公司有数据港和万国数据,主要的客户类型为大型互联网企业和BAT等云服务厂商;零售型的代表公司有世纪互联,针对小米等互联网企业、政企和金融等混合类型的客户;零售+转租混合型的代表公司为奥飞数据,主要服务头部的阿里云、华为等云计算厂商及互联网客户。

IDC行业的美国“老大哥”怎么做

IDC行业二十世纪九十年代始于美国,IDC的服务最早也由诸如AT&T和Verizon这样的巨头电信运营商提供。纵观全球,目前IDC行业发展处于第三阶段:数据中心概念扩展大型化、虚拟化、综合化数据中心服务成为主要特征;服务内涵也由机柜租出、线路带宽共享、主机托管维护等拓展至数据存储和计算能力虚拟化、设备维护管理综合化。 随着行业的发展,主体由运营商转为第三方IDC服务公司,客户由运营商拓展至云计算公司。

2016年-2019年,To C端移动互联网发展的红利带来的数据增长,使得全球数据量迎来了高速发展期;To b端企业纷纷上云并且进行数字化的转型与创新,也给IDC行业带来了协同增长的效应。随着物联网、5G、云计算、大数据产业的发展,数据增量将驱动全球IDC行业在未来的五年继续保持高速增长。

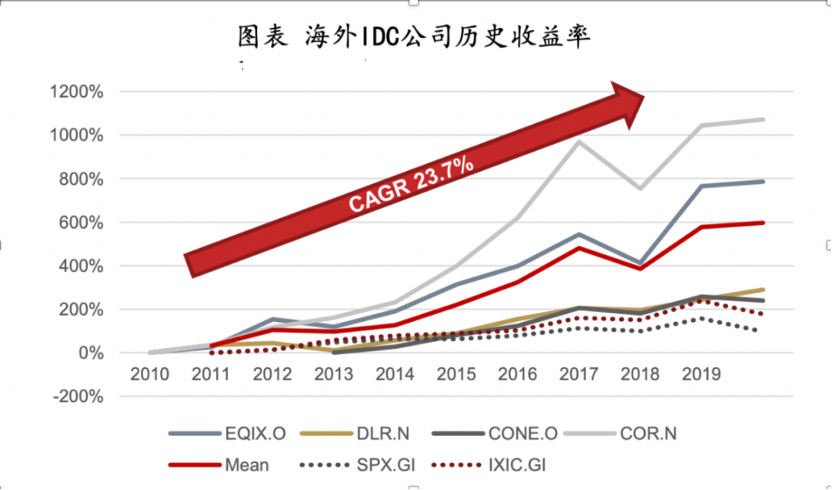

图表5 图片来源:华西证券

美国的上市公司EQUINIX(股票代码EQIX),是全球的数据中心龙头老大,2019年市值超660亿美金;全球第二大的IDC公司DLR,市值也近400亿美金。如下是36氪根据公开数据整理的美国头部IDC公司的财务情况:

图表6 数据来源 wind公开数据 36氪整理

以Equinix为例,占有全球超过20%的市场份额,通过内生增长和外延并购已建立了强大的护城河和生态壁垒。发展历史分为三个阶段:2000-2003年的初创期,作为第三方服务商向运营商提供中立的IDC业务,通过建设数据中心增加营收,;2004-2012的成长期,通过大量的并购完成规模扩张,推动了客户数量增长,CAGR高达36.2%,并且开始与运营商合作共同建立数据中心;2013年至今的成熟期,通过REITs(资产证券化)盘活资金、加快数据中心自建与收购,加快完成全球化扩张和生态建设,2019年CAGR为16.6%,在全球有超过100个机柜。

千亿市场的机会在哪——中国IDC公司发展启示

中国的IDC上市公司大概有三种运营模式:一是老牌的数据中心,“老实”建厂并通过并购进行扩张的重资产运营模式;二是钢厂转型到IDC,例如中国的杭钢、沙钢和宝钢都在尝试转型IDC,因为自建用地的天然优势可以直接转换为做IDC业务的核心竞争力;三是地产公司逐渐开始做IDC项目,虽然目前IDC项目在地产公司所有业务中体量偏低,但是IDC项目盈利能力很强(综合毛利率在50%左右)可以提升地产公司的综合利润率。

新基建政策彻底吹起了IDC行业的春风:相关政策颁布与落实,5G、云计算、工业互联网等行业建设进程加快,下游对IDC产品及服务的需求也日渐上升。2019年中国IDC行业营收规模为1562.5亿元,较2018年增长27.2%。根据中国idc圈科智咨询报告,预计2022年将超过3200亿,2024年中国IDC行业营收规模将突破5,000亿元。参照美国的模式也许会解决IDC公司的迷茫,但也要结合中国国情和自身发展状况:

无论是Copy From the US,学习Equinix发展成长期和成熟期通过收购提升商誉、通过资产证券化盘活资金,实现健康发展;或是参考刚刚赴港上市的万国数据“新打法”,开创了“A+H”二级市场融资的新出路;还是行业中受到评价不一的“逆行者”鹏博士,开创了与合作伙伴合作共建和托管运营的“轻资产、重运营的HOMM”模式,通过输出销售、建设、管理运维等服务,收取服务费从而实现业务增长。

下一个千亿市值的IDC公司会花落谁家呢?未来,“得客户者得天下”这一观念将深入人心,毕竟客户就那么多,蛋糕怎么分要看切蛋糕人的能力了。