10块钱一大把的南极人袜子背后,有通往几百亿的财富之路。

纵观今年的A股市场,有一只神奇的股票叫做南极电商(002127.SZ),今年以来股价飙涨,从3月份的9元多飙升至7月中旬的近24元,累计涨幅达132%,甚至秒杀掉了同时期贵州茅台逾60%的涨幅。南极电商的最新市值已经超过490亿元。

而南极电商的原身正是创办20多年的保暖内衣品牌南极人。

不过,此南极人非彼南极人。如今你买到的10块钱一大把的南极人袜子皆为“假货”,“正品”南极人已停产十多年。

停产十多年,南极人是黄了吗?不,南极人正在躺着赚钱。

原来,全面停产后,南极人做起了品牌授权的买卖,也就是卖商标——给别人的商品贴上自家的商标,甚至还做起了电商服务。

梳理南极人二十多年的公司史不难发现,南极人堪称“节奏大师”,在每一个时代赋予的机遇面前,都从未缺席或踏空。

不论是早期对“炒作”的把控,还是后来借壳上市的操作,在南极人创始人张玉祥手中,生意已经变成了一场“资本的游戏”。

本文试图回答以下几个问题:

1、放着好好的保暖内衣不卖,南极人为何开始“变卖”自己的商标?

2、做贴牌生意的公司千千万,为什么南极人是*钱的公司之一?

3、南极人现阶段面临的问题有哪些?

01 如何走上“变卖”商标之路?

上个世纪90年代,保暖内衣风靡一时。凭借仅推出4个月就卖出1亿销售额的好成绩,成立于1997年的南极人在业内站稳了脚跟,和恒源祥、俞兆林、北极绒一起,被称为保暖内衣界的“开山祖”。

保暖内衣市场越做越大,加上政策红利加持,保暖内衣企业从几家飞速增长至上百家,价格也划分出几十元、几百元,甚至几千元等各种档次,但行业同质化问题也愈发严重。

激烈竞争之下,价格战爆发了。

在数场保暖内衣品牌的价格战中,善于营销的南极人都充当了“挑起斗争”的角色。不过,价格战给消费者带来的高性价比背后,是行业生存空间的不断压缩。

2004年冬天,国内的部分地区迎来暖冬,南极人发起的“1元保暖内衣”促销活动将整个行业的价格拽至底线。而南极人促销内衣的质量问题也被职业打假人盯上,“发霉内衣”的质疑声随之而来。

价低利薄、口碑每况愈下,南极人的危机远不止于此。产能过剩带来的行业库存问题继续加剧,保暖内衣行业红利接近见顶。

直至2008年国际金融危机的到来,让我国的纺织业遭遇了不少行业人士口中“前所未有的困难”。此时,保暖内衣行业的产品单一、款式老化、供应链过剩等问题已经无处可藏。

但同时,阵痛带来的改革也让一批企业有了新的发展机遇。

前途未卜之时,南极人创始人张玉祥带领南极人当机立断大举转型,砍掉生产端和销售端的自营环节,将苦心经营十余年的所有自营工厂全部关闭,做起了品牌授权的生意,试图整合过剩的供应链。

02堪称“头号卖标狂魔”

贴牌代工(Original Equipment Manufacturer,下称OEM)对国内的纺织行业来说并不陌生,包括耐克、优衣库等品牌均采取了这种模式。

但南极人的贴牌范围极广,堪称国内“头号卖标狂魔”。

在各大电商平台上,南极人销售的商品已经囊括了内衣、男/女装、母婴、户外、箱包、鞋品、家纺、小家电等品类,可谓“万物皆可南极人”。

关键问题来了,南极人靠贴牌业务能赚多少钱?

以南极人2019年业绩为例,其品牌综合服务业务录得收入12.4亿元,在总营收中的占比为31.76%;经销商品牌授权业务录得收入0.65亿元,在总营收中的占比为1.68%。两项加起来,南极人依靠品牌授权相关业务实现的营收共计约为13亿元。

而更关键的问题是,贴牌公司千千万,为何南极人能这么赚钱?

首先,超高性价比是南极人的*大杀手锏。单价不足2块钱的袜子、30块钱就能来一套的加绒加厚保暖内衣、“穿坏包赔”的5元内裤等比比皆是。在如此“亏本让利”面前,质量好坏是次要的,光这个价格就足以让消费者“买它”!

淘宝截图

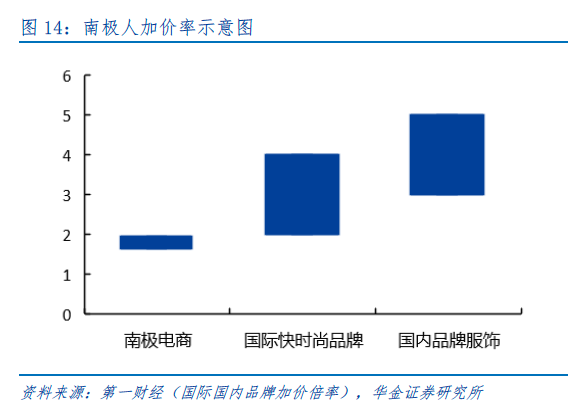

同时,从数据上来看,南极人品牌的超高性价比也直接体现在加价倍率上。据华金证券估算,南极电商模式的加价倍率约为1.7-2.0倍,加价倍率低于国际快时尚品牌及国内传统服装模式。

来源:华金证券

事实证明,高性价比的品牌定位,的确让南极人在主攻的市场上占据了数一数二的地位。

据南极人2020年半年报披露,今年上半年,阿里平台南极人的“女士内衣/男士内衣/家居服”GMV为27.63亿元,市场占有率为7.82%,位列行业*;“床上用品”GMV为16.14亿元,市场占有率为8.47%,位列行业*。

但南极人的模式并非不可复制,真正让南极人大步甩开其他类似企业,甚至实现“躺赢”的决胜秘籍在于其优先全面转型电商,早早就吃上了国内电商的流量红利。

2010年,南极人开始将销售渠道大规模地转向电商。2012年,淘宝B2C平台“淘宝商城”更名为“天猫”,阿里系电商平台的流量和资源开始向品牌商家倾斜,而此时的南极人已有约70%的营收来自于电商渠道。

2013年,天猫店铺开启邀请制,这意味着原本就倾斜于品牌商家的流量和资源将进一步向大品牌集中,同时品牌入驻天猫的门槛进一步提升。中小商家如果没有自己的品牌,又不能找到品牌授权,基本上将与天猫无缘。

在南极人“囤积”的巨量天猫用户数量面前,选择了南极人的中小商家们相当于拥有了入场券。

与多数服装品牌相比,南极人投入电商渠道时间较早、积累了不少优质供应链资源。因此,南极人再一次押中了电商流量的爆发,顺利从OEM时代进入到互联网+时代。

来源:华金证券

来源:华金证券

2015年,南极电商借壳新民科技完成上市。与此同时,传统电商红利开始衰退,代表着新一轮流量红利的社交平台逐渐兴起。

南极人再一次乘风口起飞。2017年,南极人收购时间互联公司,通过时间互联在腾讯应用宝、今日头条、小米等平台采购流量,为手下的多家授权商提供互联网营销服务。

此后,来自移动互联网相关业务的收入逐渐成为南极人*的营收来源。以2019年为例,移动互联网媒体投放平台业务收入在总营收中的占比为62%。

根据南极人的官方口径,目前,其广告客户主要有淘宝、快手系、探探、唯品会、抖音系等,广告需求稳定,回款风险较低。南极人还通过时间互联拓展网络红人广告业务、网络直播服务业务。

03南极人隐忧何在?

高毛利的贴牌生意(南极人2019年品牌综合服务业务毛利高达93.36%)吸引着越来越多的玩家进场,在激烈竞争下,这门生意越来越不好做了。

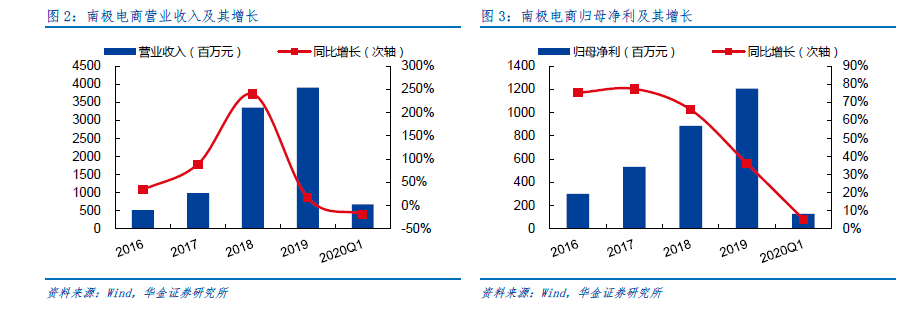

从财报数据中不难看出,无论是营收还是净利润,南极人都在走下坡路。

2018年以来,南极人的营收增速持续下滑。疫情影响下,南极人的营收更在今年一季度出现了负增长。归母净利的增速也明显放缓。

来源:华金证券

业绩增速放缓之外,质量问题也是南极人的一大隐忧。

内衣、家纺、电器、零食,南极人的各路商品卖得风生水起,可翻翻买家秀就会发现画风突变,其中不乏吐槽和差评,比如漏水的足浴盆,充电冒烟的电加热盐袋等。

南极人袖子轻易就破洞的秋衣;图源:网络

根据公开资料,在过去几年中,南极人已经十几次登上国家质监部门及地方消费者协会的不合格产品黑名单,蚕丝被、内衣、棉服、童装、电推剪、卷发器等产品均有上榜。

要量还是要质?答案取决于南极人的品控能否做到位。

当全部自营业务被砍掉,启动品牌授权模式后,南极人面对的就是上千家不好把控的供应商、经销商。

中新网援引媒体报道称,南极人的经销商向授权厂家进货无需总部协调,只需要同授权工厂签订名义上的合同,就可以以工厂的名义购买南极人商标,然后自己去批发市场采购货品,挂上吊牌销售。

这一流程下,除了吊牌上的品牌名字之外,南极人对生产环节的控制极为薄弱。

做品牌授权的生意就注定要以烂品控收尾吗?当然不。和南极人在授权门槛的不断降低要求相比,同样热衷品牌授权的迪士尼,其质量监控的FAMA模式就经常被拿来当做一个“范例”。

除了品控环节频频出现问题,近期市场对南极电商的财务数据也产生了怀疑,称其做高利润是为了炒高股价,虚减职工薪酬、货币资金真实性、子公司数据过于“*”等都成为做空方攻击的目标。

新浪财经在翻看公司财务数据后指出,2017年-2019年南极电商的利润总额分别为6.25亿元、9.63亿元和12.78亿元,但对应的公司所得税费用则为0.9亿元、0.76亿元和0.72亿元,利润大幅增加的同时,税费反倒越缴越少,的确存在虚增利润的嫌疑。

在今年一季度财报发布后,南极电商审计部负责人邬嘉峰请辞,对旁观者来说,这算得上是再添一重迷雾。