基石+保荐的全明星阵容,相信能有力增强市场的信心。

昨日,嘉和生物-B通过聆讯。此时继上一家“-B”类公司欧康维视生物-B(1477.HK)上市已过去两个多月。当前市场的热度已时过境迁,医药生物行业表现持续走弱。在此背景下,嘉和生物-B还香不香?

核心看点:涵盖全球前三大肿瘤靶标及十款最畅销药物中的五款

未盈利生物医药公司一直是港股打新的热门选择,但由于这类型公司还没有药品上市,公司没有实现营业收入,因此想要对此类型公司进行估值是非常复杂的。多数情况下采取的是以公司管线中的主要产品对公司进行估值分析,常见的是使用 rNPV方法进行测算,这就意味着公司产品的产品数量、研发进度和市场规模是影响公司估值的最主要的三个因素。

据招股书披露,嘉和生物建立了由15款靶向候选药物组成的产品管线,在亚洲正进行超过18项临床试验,预计未来12至18个月内将向国家药监局提交三项NDA及向国家药监局及美国食药监局提交多项IND。

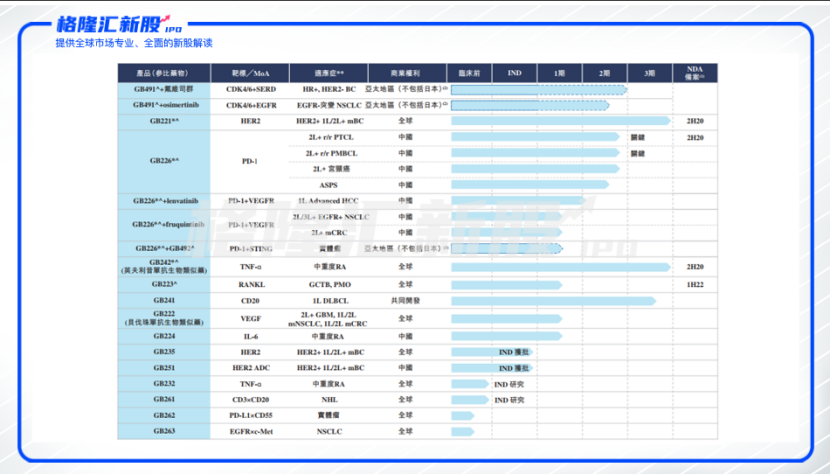

图表一:嘉和生物产品管线

数据来源:招股书说明书,格隆汇整理

相比近期将要上市的“-B”类公司,嘉和生物从产品数量与其他公司差异不大。但研发进度方面,嘉和生物仅2020年下半年就有三项产品预计实现商业化,很有看点。那么,公司的产品具体如何呢?

嘉和生物的主要候选药物有六款,涵盖多种肿瘤、自身免疫等慢性疾病适应症领域。分别是GB491(lerociclib)、GB221、geptanolimab(GB226)、GB492、GB242及GB223。

其中,GB491(lerociclib)是针对HR+/HER2-乳腺癌的口服CDK4/6抑制,它的靶标CDK4/6有望成为2020年成全球第三大肿瘤靶标,预计全球销售约为88亿美元。而GB221是用于治疗HER2+mBC的赫赛汀(曲妥珠单抗)仿制单抗,可能成为最早进入中国市场的该类产品之一。并且HER2很可能成为全球第二大肿瘤靶标,未来销售额约为129亿美元。geptanolimab(GB226)则是一款试验性、人源化PD-1单抗,目前PD-1为全球*的肿瘤靶标,销售额约为280亿美元。

此外,其余几款产品也有独特的看点,GB492(IMSA101)是一种STING激动剂,该疗法是嘉和生物的首创疗法,预期将联合GB226发挥协同效应。GB242可能是中国前三款英夫利昔单抗(类克)生物类似药产品之一,而GB223有望成为最早进入中国市场的三种RANKL单抗之一。对于一家生物制药公司来说,占据先发优势意味着产品商业化后会获得优越的竞争环境,这也是提升估值的加分项之一。

可以说,嘉和生物的候选药物皆为靶向通路*潜力的药物。从未来销售前景来看,嘉和生物产品管线中的产品优质,含金量很高。

明星阵容背书

股东及保荐人有时候也能侧面反映一家公司的质地,本次嘉和生物的股东背景以及保荐人可谓是全明星阵容,这在以往的所有赴港上市的未盈利生物医药公司中都是高配。本次嘉和生物发行的保荐人为高盛、摩根大通和杰富瑞,高盛历史保荐数据非常好,同时也是上一支大肉签欧康维视生物-B的保荐人,摩根大通同样经验丰富,是老牌保荐人。

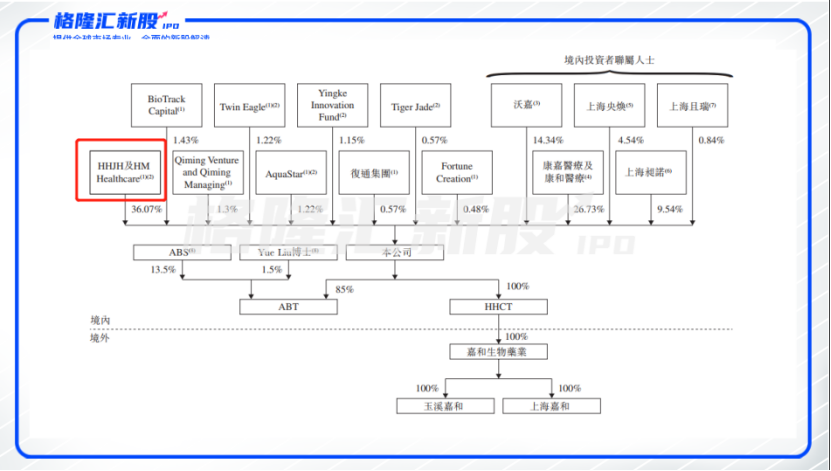

此外,招股书显示,高瓴资本旗下的HHJH及HM Healthcare持有嘉和生物36.07%的股份,为*大股东。康恩贝旗下子公司康嘉医疗及康和医疗合计持有嘉和生物股份16.07%,为其第二大股东。此外,第三大股东沃森生物通过全资子公司沃嘉控制嘉和生物14.34%的股份。

图表二:嘉和生物股权结构

数据来源:招股书说明书,格隆汇整理

可以看到,股东中不仅包含沃森生物、康恩贝这种上市医药公司,还包含了高瓴资本这种医药投资经验丰富的*投资机构。从股东结构上来说,专业性和多样性都无可挑剔。并且,高瓴资本在上市前的两轮融资中,都表现出很高的积极性。两轮融资高瓴资本均为领投,投后估值分别约为38.71亿人民币及55.37亿人名币。另外,这两轮融资中除高瓴资本之外还进入了其他医药行业知名的投资者,包含淡马锡、华润正大生命科学基金、海通开元国际和CavenhamPE,也都是经验丰富资本雄厚。

基石+保荐的全明星阵容,相信能有力增强市场的信心。

医药热度下行,嘉和生物-B还香不香?

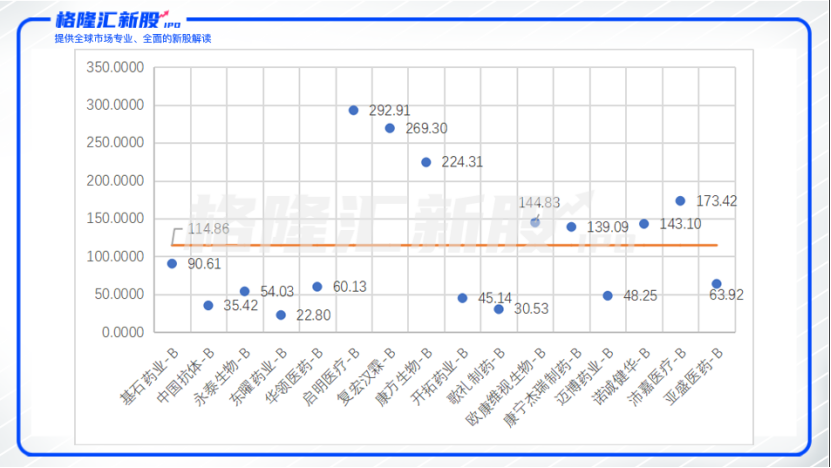

从目前趋势来看,选择上市的未盈利生物医药公司将会越来越多,那么,未来行业格局必然会去粗取精向头部集中,具备*产品管线的公司将会越来越稀缺。从目前嘉和生物的估值就可见一斑,在Pre-IPO轮中,嘉和生物的估值就已经达到了约63亿港元,已经高于已上市的多数“-B”类公司。

图表三:港股剔除极值“-B”类公司市值

(单位:亿元港元)

数据来源:同花顺,格隆汇整理

未来,公司产品上市实现商业化,能够为后续的发展提供稳定现金流之后,公司的增长潜力将会进一步释放。据招股书显示,嘉和生物在云南玉溪的制造设施已实现商业化,并满足中国现行法规下批准创新候选药物的产品验证先决条件。嘉和生物能否在后续厮杀中杀出重围,值得关注。

本次打新过程中,*值得担忧的就是目前医药行业热度下行,整体估值从高位开始回调。并且两个月时间过去,市场对“-B”类的公司的态度是否有转变?若有,发生了多大程度的转变?这对投资者来说都具备太多不确定性。

这样的情形似乎和当时的诺诚健华上市有些相似,市场情绪的不确定性增加不一定全是坏的影响,中签率也将随之相应提高。我们打新的选择标准不应该仅仅是看市场情绪,公司本身质地才是决定公司价值的根本。

最热门*有确定性的标的并不是打新的*选择,过高的确定性往往会带来极低的中签率,增加过重的资金成本,总收益均值被拉低。嘉和生物本身产品管线的质量决定它具备成为稀缺标的的潜力,在打新收益预期存在争议的情况下,可能才是*的打新时机。