“很初期的阶段。”多位业内人士如此对亿欧评价当下自动驾驶技术的发展情况。

但如今的市场环境,却与几年前诸多自动驾驶公司刚刚成立之时“不可同日而语”。单就资金一项,就“难倒”了多家初创企业。

2019年,由曾任百度首席科学家吴恩达亲自参与运营的明星自动驾驶公司Drive.ai宣布*关闭。融资不顺,是其“轰然倒下”的重要原因。

今年6月,另一家头部自动驾驶公司Zoox也因“资金链断裂”而卖身亚马逊,但其收购标价还不及上一轮融资估值的一半。

国内自动驾驶公司还在“苦撑”。亿欧了解到,有头部自动驾驶企业已经近两年没有拿到融资,另一家曾红极一时的企业只剩下几个人。

还有“余粮”的自动驾驶企业,比如AutoX、元戎启行、文远知行等,则开始与出行平台合作推出“RoboTaxi”(自动驾驶出租车),这似乎已经成为另一种“潮流风向”。

在中国兴起7年后,自动驾驶行业似乎即将迎来“拐点”。这场比赛的最后赢家注定是科技巨头吗?当新一轮洗牌到来之时,初创公司将就此偃息旗鼓?

大公司的心

没有一家自动驾驶公司不拥有“千亿美金”估值的梦想。

*实现这个梦想的公司是分拆于谷歌的自动驾驶公司Waymo。2018年,摩根斯坦利将Waymo的估值从700亿美元上调至1750亿美元。仅一年时间,Waymo就实现了“从百亿到千亿”的估值翻倍。

这家企业无疑是全球自动驾驶公司的标杆。某种程度上而言,百度是国内最像Waymo的公司。2013年,百度成立深度学习实验室IDL(Institute of Deep Learning),其自动驾驶项目便脱胎于此。

2014年,百度董事长兼CEO李彦宏找来了被誉为“谷歌大脑(Google Brain)之父”的吴恩达为该项目“助阵”。这个曾一手领导“谷歌X实验室团队”打造Google Brain项目的工程师,在百度自动驾驶研发过程中的地位举足轻重。同一时期,百度还吸纳了楼天城、韩旭、彭军、邬学斌、倪凯等一众自动驾驶人才。

“那时百度的自动驾驶实力就是国内最强。”一位业内人士对亿欧表示。

但自动驾驶广阔的前景也促使百度的人才陆续“出走创业”。业界传说,当时百度大厦楼下每天都站满了投资人,他们极力劝说百度自动驾驶人才出来成立自己的公司。“随便一家自动驾驶公司都能拿到融资”,以此形容当时的市场情况并不为过。

暂且不论传闻真假,随后几年间,确实有诸如小马智行、文远知行、地平线、禾多科技、主线科技等多家自动驾驶初创公司诞生。

彼时,这些公司大多将“为人类提供更安全、高效、经济的出行”、“创造美好生活”、

“变革未来交通”作为自身使命。

再造一个Waymo,不仅是百度当时的目标,也是国内众多自动驾驶初创公司的努力方向。

但“神话”不可复制。且不说Waymo拥有*国内企业近十年的技术积累,光是其母公司谷歌强大的资金实力便是后者无法比拟的。

小公司的命

相比于初创公司,百度、滴滴等科技巨头的赢面似乎更大。

自动驾驶“入华”近7年,在当下或者未来有机会实现盈利,成为外界衡量公司优良的重要标准。

以RoboTaxi目前的商业模式来看,其只有完全取代司机才能盈利,实现这个目标的技术前提是自动驾驶足够安全。目前,人类司机驾驶约一亿公里就会出现一次致命事故。按此数字测算,自动驾驶汽车至少要进行千亿公里的测试才能确保安全。

“相当于100万辆车,以每天10个小时的频率不间断行驶1年。”Momenta CEO曹旭东表示,“除了要付出大量测试时间外,车辆还需解决大量长尾问题。”

滴滴自动驾驶CTO韦峻青也肯定了数据的重要性:“AI核心算法是自动驾驶的发动机,数据是AI引擎最宝贵的燃料。”

亿欧通过访谈得知,目前国内自动驾驶企业在全球范围部署的RoboTaxi最多也不过200辆。在当下,仅靠自有自动驾驶车队难以快速完成千亿公里测试。边测试边试运营,是多数自动驾驶公司的发展路径。

接下来的问题在于,如何能在这个过程中尽可能收集更多真实数据,滴滴这种出行平台的优势便在此显现。广汽研究院智能驾驶技术部部长郭继舜将之称为“冷启动成本”——出行平台可利用自身运营优势,将自动驾驶车辆“混入”网约车车队中,通过“混合派单”模式保证区域车辆密度,让乘客可以快速打到车。

不过,由于各地法规方面的限制,即便是科技巨头,目前也只能在小范围内试运营,但后续随着各家车队规模扩大,“混合派单”模式的优势将逐渐凸显。现在诸如AutoX、文远知行、元戎启行等自动驾驶初创公司选择与出行平台合作,也正是这个原因。

技术、法规等方面的不成熟,注定当下的RoboTaxi无法实现盈利。相关公司要做的,是至少能“撑”到盈利之时。这对科技巨头来说并不是什么难事,即便暂时无法投入大量资金,也至少会保证新项目“不倒”。

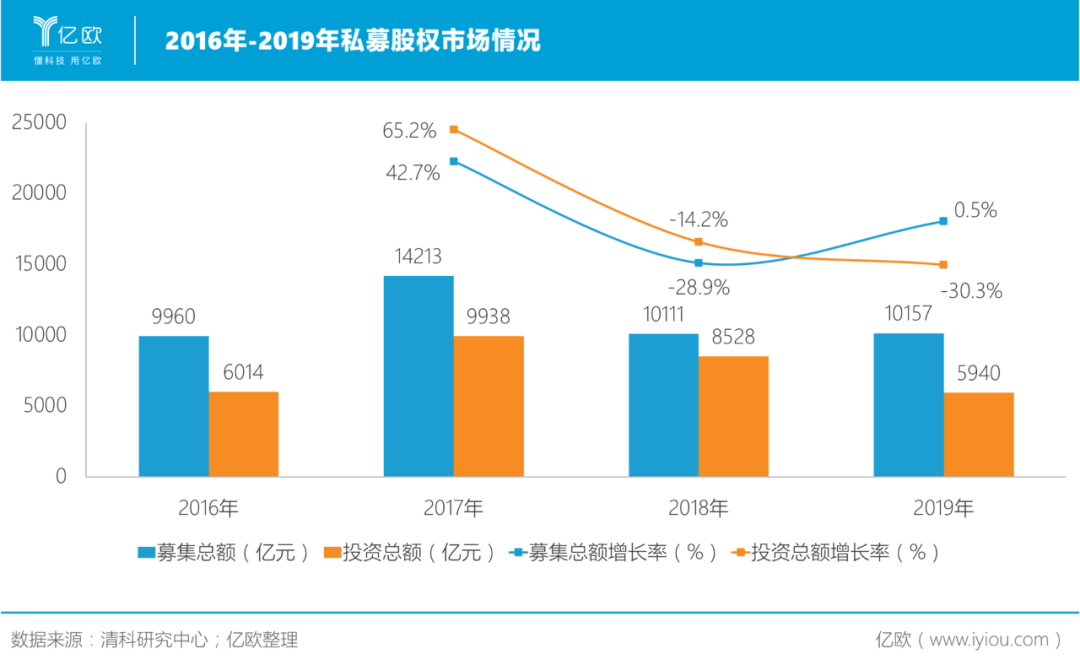

但初创公司似乎只剩下融资一条路径,雪上加霜的是,如今的市场环境不容乐观。清科研究中心数据显示,2017年以来,我国私募股权投资市场募集总额呈下降态势,2019年跌幅达到30%。

资本市场资金越来越少,自动驾驶初创公司融资难度加大。人才开始流失,更加重了企业的融资难度,形成恶性循环。

未来很长一段时间内,自动驾驶初创公司仍会将生存摆在首位,这注定其很难成长为大公司,也难以与资金实力雄厚的科技巨头相抗衡。

出路何在

自我造血困难,外部输血短缺。与车厂深度绑定,成为国内自动驾驶初创公司相对容易的发展路径。

在国外,自动驾驶公司背后大多都有大厂为其“站台”。

Cruise和ArgoAI已分别被通用、福特收购,成为两家车企旗下的自动驾驶企业;

明星企业Otto、NoTonomy、Zoox也陆续被Uber、德尔福(安波福)、亚马逊所收购;

Waymo不仅是FCA在自动驾驶方面的*合作伙伴,其背后还站着母公司Google。

而Drive.ai、Starsky Robotics等没有得到大厂支持的明星自动驾驶公司,已经“销声匿迹”。

相比于国外相对明朗的局势,国内正处于洗牌前夜。目前,国内还没有大厂收购自动驾驶公司的案例出现。

科技巨头中,阿里、百度、滴滴、美团等都拥有自己的自动驾驶团队。从研发场景来看,阿里和美团主要聚焦于物流配送场景的自动驾驶,RoboTaxi不是他们考虑的主要方向;而百度和滴滴,则在衡量自动驾驶的投入产出比,在如今初创公司估值“虚高”的情况下,不会贸然行动。

国内车企也在自研自动驾驶技术。“传统车企因为体制问题推进得很慢。”一位业内人士告诉亿欧,“现在车市也不景气,他们投入很谨慎,在看谁有机会‘赢’。”

新造车企倒是相对激进,蔚来、理想、小鹏等都表示要加大自动驾驶研发投入力度,未来为消费者提供L3级及以上自动驾驶功能。不过相比于收购初创公司,新造车企更想吸收自动驾驶人才。前不久,原Momenta研发总监任少卿加入蔚来,任助理副总裁,向CEO李斌汇报。

这被外界视为蔚来加大自动驾驶自研力度的信号。想要在传统车企中突出重围,自研自动驾驶,仍是新造车企今后的必走之路。

被收购路径暂时走不通,自动驾驶初创企业只能寻找靠山。自身技术实力不强,又有充足资金的只有传统车企。因此,每当与传统车企达成合作,自动驾驶企业都会积极进行宣传。

“他们想要侧面向外界证实自己的技术实力。”一位接近车企的业内人士如是解释以上现象,“以此引起更多传统车企的注意。”他同时表示:“但目前自动驾驶公司大多与车企内部研究院进行合作,没有量产订单,基本赚不到什么钱。”

一位自动驾驶公司创始人也曾向亿欧表示,车企仍在观望自动驾驶商业化的可能性。“他们觉得可以做量产化方案之后,起码再要4年时间去做自动驾驶汽车所需要的配套硬件,这还得是技术很好的车厂才能在这个时间内完成。”

短期来看,国内自动驾驶初创企业很难被国内大厂收购,但却有机会成为国外车企的子公司。中外交通情况差别较大,想要拿下中国市场,国外车企很有可能会将目光投向此处。

比如,丰田就是小马智行B轮融资的领投方,也与Momenta达成了战略合作。有业内人士表示,丰田正在比较各家技术的优劣水平,不排除会有下一步动作的可能。

结语

似国内造车新势力发展路径,自动驾驶领域也即将开启“洗牌模式”,企业的宣传重点从早年间的技术实力变为商业化可能性。

诚然,能与车企深度绑定的初创企业“赢面更大”,但在这过程中,相关企业首先应该先实现自我造血。

一位就职于Tier1的业内人士预测,自动驾驶初创企业可能会寻求出售技术授权等新的业务模式。

参考2018年摩根斯坦利为Waymo给出1750亿美元的估值结构:自动驾驶出租车790亿美元、物流/递送服务约890亿美元、软件和技术授权70亿美元。

在自动驾驶出租车和自动驾驶物流暂时难以落地的当下,初创企业对车企、科技公司等进行软件和技术授权,也不失为一种“缓兵之计”。