2020年6月12日,《乘风破浪的姐姐》开播当天,芒果超媒(300413.SZ)直奔涨停、杀入“千亿市值俱乐部”。

一个月后的7月13日,芒果超媒盘中以76.47元创出新高,市值1360亿。比爱奇艺(NASDAQ:IQ)高185亿。至7月31日,芒果超媒股价回落至68.08元,市值1212亿,仍比爱奇艺高132亿。

2019年芒果超媒、爱奇艺营收分别为125亿和290亿;芒果超媒获得净利润10.9亿,爱奇艺巨亏103亿。

2014年3月23日虎嗅《乐视网被高估》一文的核心观点是:乐视网广告收入、日均UV、日均PV都远远不及优土,市值却高于优土,存在高估。

有同僚认为两者在不同的资本市场上市,估值不存在可比性。笔者回应说:“假如阿里要投资视频网站,管你在哪儿上市,总要比较一下谁的估值更合理吧。”巧的是2014年4月28日,阿里宣布投资优土。据悉当时乐视网也是候选标的,终因估值偏高而被放弃。

今天的研究对象芒果超媒,营收不及爱奇艺一半、盈利能力远胜爱奇艺,市值*是否合理?

电视购物:一颗“小树”

芒果超媒借壳上市的对象是快乐购(300413.SZ)。快乐购的前身是主营电视购物的“快乐购物有限责任公司”(简称“快乐购”),成立于2005年12月,注册资本1亿元,为湖南广电旗下金鹰投资的全资子公司。

湖南电视台是国内广告收入最高的电视台之一,电视购物频道借助湖南台的号召力获取流量,不必花重金购买时段,看似“背靠大树好乘凉”的“无本生意”。

但是,背靠大树的小树很难长成大树。

截至2010年3月,快乐购累计销售额约为60亿元,而此时京东年销售额已超过100亿。

2010年3月,快乐购获得弘毅投资、中信产业基金、红杉资本总计3.3亿投资。与其说三家战略投资多么看好电视购物,不如说嗅到了即将到资本市场割韭菜的“商机”。

2013年,快乐购营收、净利润分别为31.5亿、1.85亿;2014年H1,营收、净利润分别为13.8亿、8073万。

2014年6月,西藏弘志、湖南高新创投受让经营团队所持股份。此轮交易完成后,西藏弘志持有快乐购2.77%股权,同一控制人名下的弘毅投资持有19.7%股权。

2014年,阿里、京东、聚美优品扎堆上市,电视购物也被部分投资人看好。

2015年1月21日,快乐购成深圳中小板上市,成为“媒体零售”*股。按上市首日收盘价计算,市值约52亿元。

不幸的是,快乐购上市即“变脸”:2015年营收28亿,同比增幅不到2.2%;扣非净利润8551万,同比下降34.3%;经营活动现金净流出2006万,而2015年为净流入1.07亿。

2015年京东总成交金额已达4627亿,“电视购物*股”才做了28亿的生意,投资人对这种商业模式的前景应当心中有数了。

2016年3月~5月,禁令期满不久,弘毅/弘志分批减持3515万股,套现近13亿元。减持后,弘毅/弘志合共持有3428万股,约占总股本的8.5%。

一波三折的重组

电视购物这颗“小树”难当大任,湖南台决心再种一棵。

2016年6月20日,快乐购宣布因重大资产重组事项停牌。重组对象是实控人湖南广播电视台旗下公司的全部或部分股权,包括快乐阳光互动、上海天娱传媒、芒果娱乐、芒果影视等。不料,11月5日主办券商海通证券宣布终止筹划,理由是“根据相关国资监管部门批复,标的公司资产状况较为复杂,重组方案尚待完善,实施条件尚不成熟。”

2017年4月5日,快乐购再次因重组停牌,标的仍是实控人旗下五家新媒体——快乐阳光、芒果互娱、芒果影视、芒果娱乐、上海天娱。估值高达95.3亿的头号标的——快乐阳光互动,成为监管部门及投资人关注的焦点。

根据2017年9月29日披露的估值报告,2016年快乐阳光互动营收18.1亿、净亏损6.94亿(亏损率45.7%)。估值对应市销率5.2倍,市盈率无从谈起。95.3亿估值较净资产溢价77.1亿,且12.1亿无形资产中主要是《爸爸去哪儿》《金牌红娘》等综艺、网剧的网络播放权。这类内容只能火爆一时,播完一钱不值,2017年没几个人会去看《2016超级女声》。

2017年10月26日,快乐购收到深交所问询函,涉及盈利能力、用户增长空间、内容资源、商业模式等方面的问题。几番推迟后,快乐购于11月21日拿出回复。

几经周折,快乐购终于在2018年4月26日获得中国证监会对重组方案的“有条件通过”。

芒果超媒是个“筐”

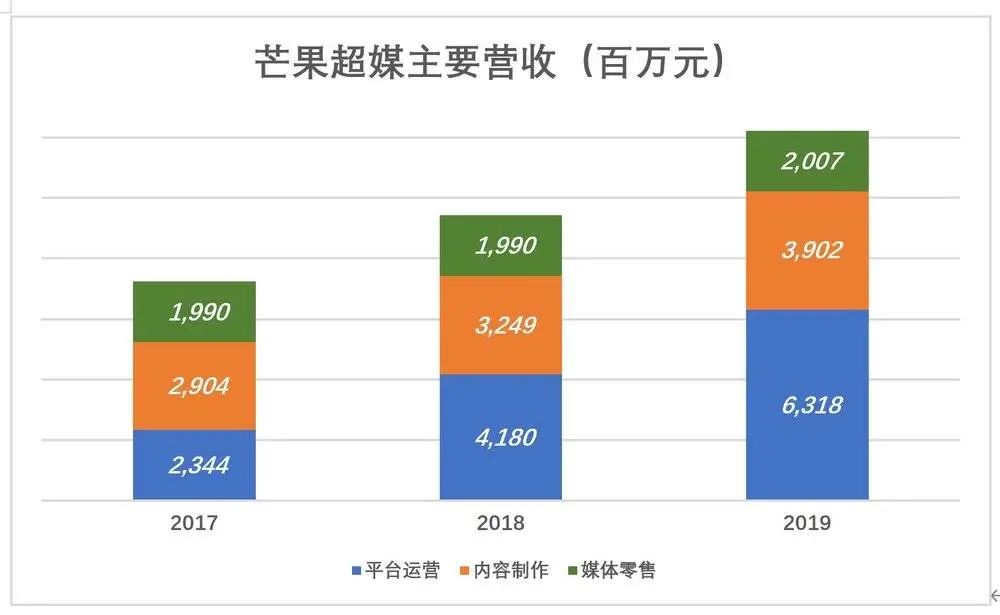

芒果超媒有三大业务:新媒体平台运营、互动娱乐内容制作和媒体零售。

新媒体运营依托芒果TV互联网平台,采用广告、会员付费和增值服务三种变现方式。

内容制作(含运营)主要是“自产自销”,版权销售、艺人经纪、增值服务等业务完善了这个板块的商业闭环。

媒体零售的主体是电视购物,多屏、多渠道、内容电商、网红带货这些新“玩意儿”也都被囊括其中。

2019年新媒体平台运营、内容制作和媒体零售营收分别为63亿、39亿和20亿。

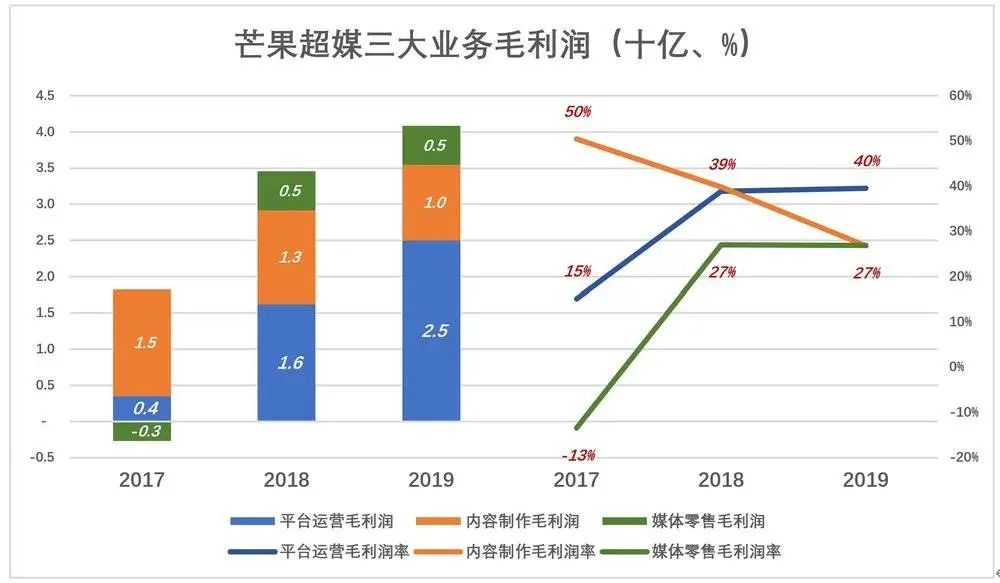

媒体平台运营业务毛利润稳步提升。2019年毛利润25亿、毛利润率接近40%。

内容制作每况愈下。2017年毛利润14.7亿、毛利润率超过50%。2019年毛利润降至10.5亿、毛利润率只有26.8%,较2017年下降24个百分点。

媒体零售是快乐购(芒果超媒前身)起家的业务。2017年毛亏损2.7亿、亏损率13%。2018年毛利润回升至5.4亿、毛利润率27%,但净利润仍然为负。2019年报含糊说“经营实现扭亏为盈”,但毛利润、毛利润率与2018年持平,净利润聊胜于无而已。

芒果超媒是个“筐”,业务涵盖互联网视频、音乐版权、游戏发行、IP衍生开发、媒体零售及互联网金融。“全产业链上下游多点发力”,营收也才120亿。

一百多亿营收就宣扬“生态协同”,与当年乐视营收两百亿、宣称“生态化反”类似,有些言过其实。

芒果新媒体平台

芒果超媒估值突破1200亿,不是因为日薄西山的电视购物,也不是年营收不到40亿、毛利润区区10亿的内容制作。

不夸张地说,新媒体平台至少为芒果超媒贡献了1000亿市值。既然如此,刚好可与市值1000亿的爱奇艺做个比较。

2019年爱奇艺营收290亿,主要来自广告及付费会员,业务范畴与芒果超媒的“媒体平台运营”基本相同。芒果超媒这块业务营收仅为爱奇艺的21.8%,毛利润率却高达40%,而爱奇艺毛亏损率为4.7%,两家经济效益天差地远。

1)新媒体平台营收构成

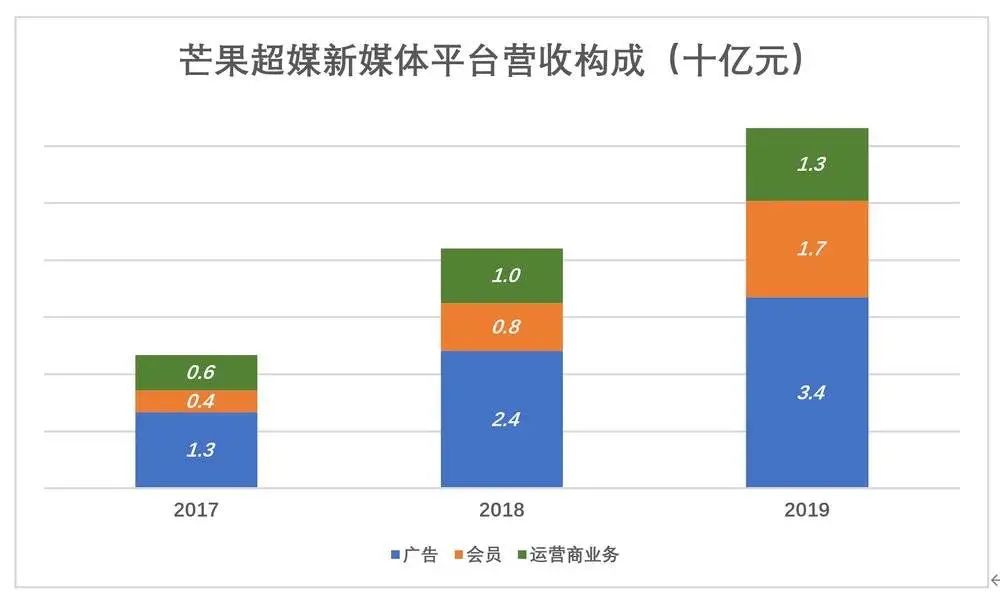

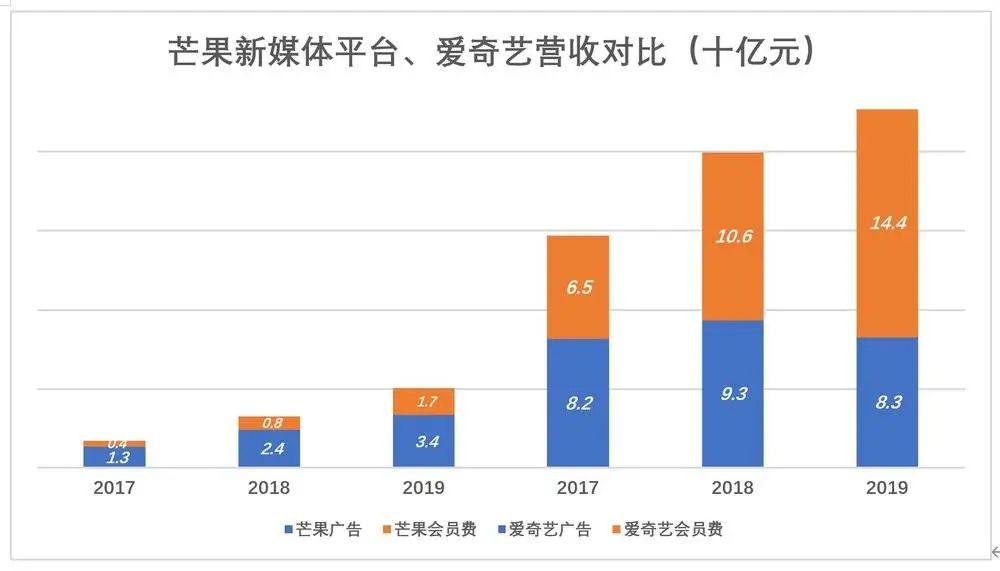

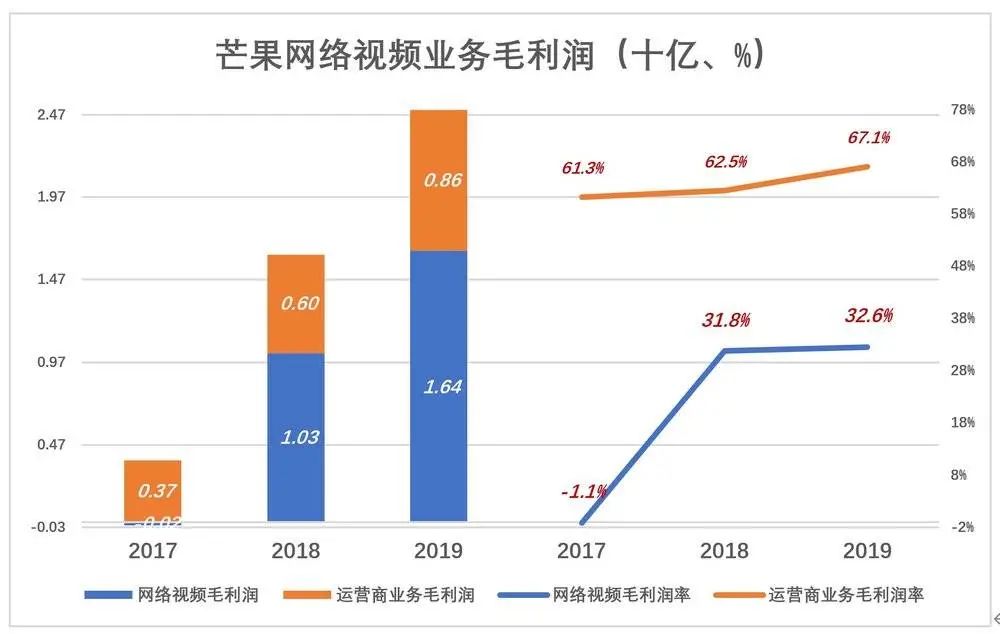

芒果超媒新媒体平台运营收入分为“网络视频”和“运营商业务”两部分。网络视频业务收入包括广告和会员费。2019年,新媒体平台运营收入63.2亿,其中,网络视频业务营收50.4亿(广告收入33.5亿+会员收入16.9亿),运营商业务收入12.75亿。

2019年,爱奇艺广告、会员费收入合计为227亿,其中广告收入83亿元(芒果广告收入为爱奇艺的41%),会费收入144亿(芒果会费收入为爱奇艺的12%)。

截至2019年末,芒果TV付费会员1837万,爱奇艺付费会员早已过亿。

2)内容成本决定经济效益

2018年、2019年,新媒体平台视频业务收入分别为32.2亿、50.4亿,毛利润分别为10.3亿、16.4亿,毛利润率约为32%;运营商业务毛利润率则超过60%。

2019年爱奇艺营收290亿,毛亏损近14亿,芒果视频仅凭50亿营收赚到16.4亿毛利润。

除了毛利润率高达67%的运营商业务,还有一个原因令芒果新媒体平台经济效益远高于爱奇艺,那就是内容成本低。

爱奇艺巨亏的原因尽人皆知。2018年营收250亿,内容成本211亿、占营收的84%;2019年营收290亿,内容成本222亿、占营收的77%。

加上不菲的带宽/服务器成本,爱奇艺成本连年高于营收,毛利润率始终无法“转正”,2019年毛利润率为负4.7%。

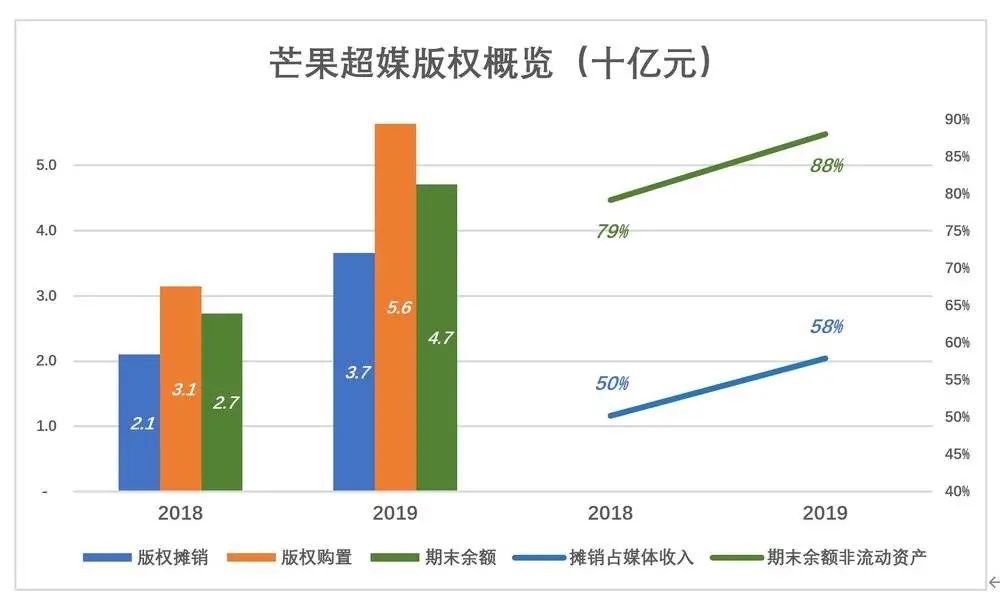

2018年,芒果新版权摊销21亿、占新媒体平台收入的50%,比爱奇艺低34个百分点(注:网络视频平台的内容成本约等于版权摊销)。

2019年,芒果新版权摊销37亿、占新媒体平台收入的58%,比爱奇艺低19个百分点。

广告、会员付费是视频网站流量变现的两个主流形式,而流量或者说用户是被内容吸引来的。

2019年,芒果新媒体内容成本约为爱奇艺的17.5%,营收也只有爱奇艺的21.8%。想要扩大营收规模,唯有加大内容投入,2019年内容成本占新媒体平台收入的比例一下就提升了8个百分点。

芒果新媒体内容成本占营收的比例只比爱奇艺低19个百分点,要达到爱奇艺的水平(即新媒体收入达到2019年的5倍),需要增加多少内容成本?

还有一点值得注意,那就是版权内容摊提不充分。2018年芒果购置了31亿版权内容、摊销掉21亿,版权内容账面值净增10亿,达到27亿。2019年购置和摊销分别为56亿、37亿,版权内容账面值净增19亿,达到47亿。

问题是芒果制作的综艺节目、网剧存不存在“长尾”。有几个人会去看2018年的《明星大侦探》《那座城市这家人》?没人看的话对营收就没有贡献,却还要摊销。“陈年”内容比重稳步提高,对新媒体平台效益的拖累不能忽视。

芒果新媒体平台营收约为爱奇艺的五分之一,想要扩大营收唯有增加内容成本。但营收增长与内容成本增长未必是线性关系,内容成本从不到40亿提高到200亿以上,芒果新媒体有可能陷入亏损。

综上所述,不应当因为区区16亿毛利润(而且是在版权摊销不充分的情况下)而高估芒果新媒体平台。

按照广告收入、会员费收入和付费会员人数等因素,芒果新媒体平台估值应为爱奇艺的20%~30%,最多值300亿。内容制作、媒体零售按3倍市销率(PS)估值,约为200亿。

芒果超媒合理估值不超过500亿。