在借“追债”老干妈事件收获全网“心疼”的同时,腾讯的股价正在经历一场“狂欢”。

最近一周,腾讯股价和市值不断冲高。自6月24日突破500港元关口以来,腾讯7月3日盘中股价再触及529港元的新高点,刷新历史纪录。2020年初至今,腾讯股价已经累计上涨40%,如果从年内低点算起,腾讯涨幅则达到了63%。

腾讯年初以来股价走势,图源:富途

市值方面,腾讯7月3日收盘市值更是突破5万亿港元,超过了港股阿里巴巴的4.74万亿港元,相当于2.4个贵州茅台、4.5个美团、5.8个拼多多和15.2个百度。

股市情绪转好,腾讯游戏“起飞”

腾讯一路上扬的市场表现,既有宏观环境的影响,也有公司基本面的支撑。

一方面,市场情绪正在转好。私募基金机构凡德投资总经理陈尊德向36氪分析,外围美股市场开始回暖,纳斯达克指数创出新高,中概股基本都随美股指数涨了一波,涨幅基本都在50%以上。跟其他中概股比起来,腾讯的涨幅也不算特别大,这个应该是二级市场情绪恢复的一个表现,从三月底的悲观到现在的比较乐观。

36氪统计发现,美股纳指自3月下旬数次熔断以来开始逐步恢复,7月2日收盘,纳指报收10207.63点,从3月23日的低点上涨了54%,进入新一轮牛市。以电商、远程办公为代表的科技股是推动美股上涨的主要动力。

另一方面,在公司经营层面,游戏业务在疫情下的快速增长,是刺激腾讯股价上升的关键原因。

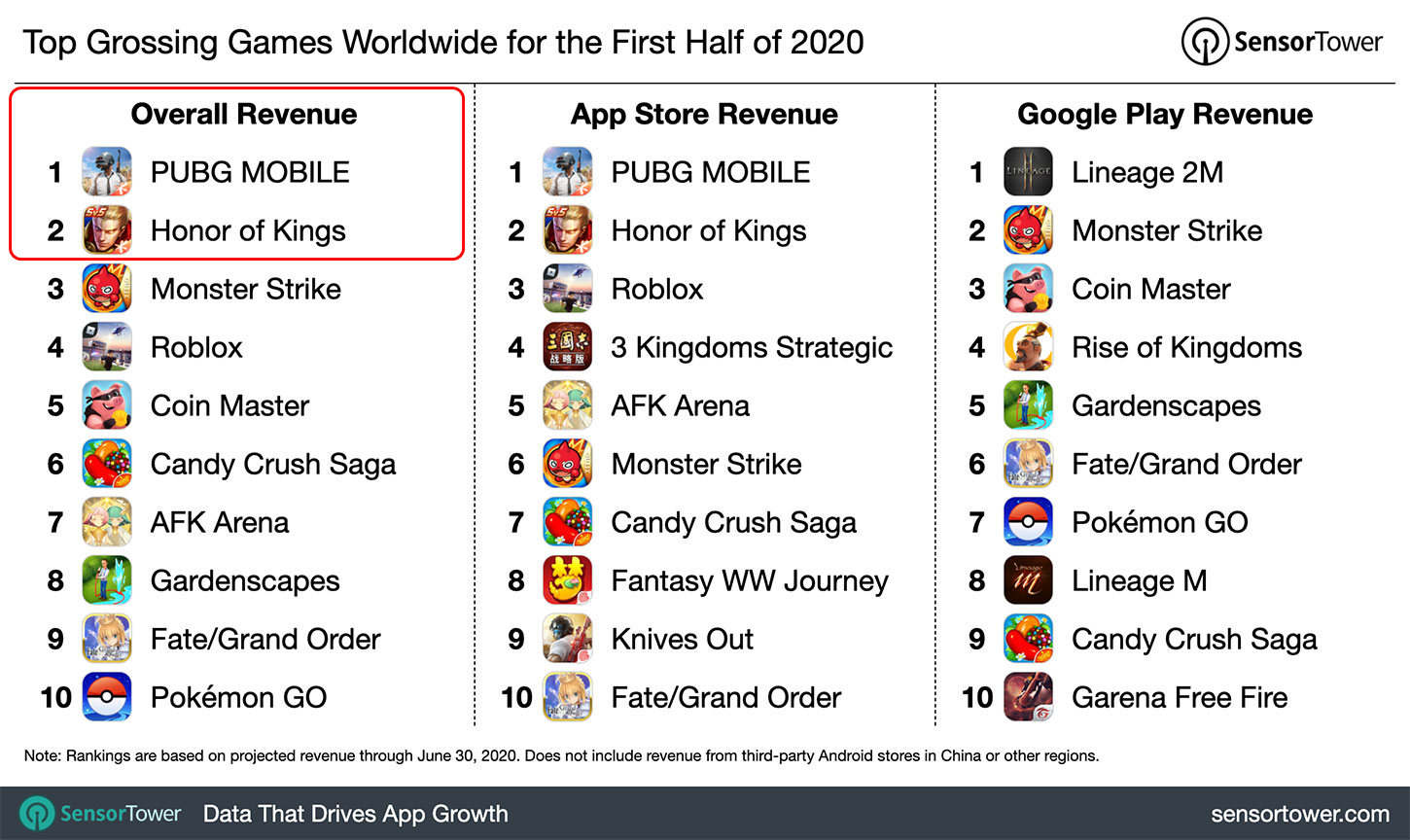

疫情宅经济下,腾讯《*荣耀》、《和平精英》及其海外版《PUBG》、《使命召唤》等手游表现出色,流水纪录持续被刷新。Sensor Tower日前发布的全球App 2020年上半年榜单显示,吃鸡游戏海外版《PUBG》成为今年上半年全球收入最高的游戏,《*荣耀》则位列第二。

图源:SensorTower

腾讯还能再涨吗?

对于这一问题,多位不同行业人士向36氪表达了对腾讯股价前景的乐观态度。陈尊德认为,短期来看,腾讯涨得比较多,二级市场上可能会有调整的空间,长期的话比较看好它的股价表现。中央财经大学新闻系副主任、中经数字经济研究中心主任陈端认为,如果不出现意外情况,腾讯股价还将延续过去这么多年的稳步上涨态势。

能不能延续涨势,首先要放到游戏业的大环境里看。

瑞银投资研究部中国互联网主管刘源对36氪表示,内容大行业里,游戏是短期或中期市场最看好的细分板块之一。疫情期间大家玩游戏的时间增加,几家大型的游戏公司,包括一些中小型的游戏公司,都会受益。另外游戏业短期的一个增长驱动因素是暑假马上要来,几款大的新游戏将陆续上线,包括《地下城与勇士》(DnF)、《英雄联盟》手游、PC游戏Valorant等,有的甚至有望成为年流水超过10亿美元的爆款。

而《地下城与勇士》和《英雄联盟》两款重磅手游均由腾讯开发,并且已在6月27日的年度游戏发布会上亮相。小摩发布报告认为,腾讯只在2008年试过同时推出两款爆款游戏,但今年它有望再次在一年内连推两款,这将令其股票越来越具有吸引力。

腾讯的游戏业务,短期受益于疫情、新游戏上线,中长期则看出海。一位不愿具名的国际投行分析师告诉36氪,出海是中国游戏公司扩大市场份额的重要机会。几家*的游戏公司,现在百分之二十几的收入已经来自海外,而且这个比例可以不停地上升。“你能看到,很多国外公司把他们的游戏IP交给中国公司做手游,这给了投资者很多信心”。

36氪查询财报数据发现,2019年第四季度,海外市场在腾讯游戏收入中的占比已经达到了23%。

除了游戏,腾讯的其他业务,如支付、云、数字内容,也都有亮点。

前述国际投行分析师认为,中期的话,尤其从2019年开始到现在,投资者越来越看好支付,行业里头部两家企业的竞争实际上有一些缓和,它们的利润率也都有改善。长期来看,数字化趋势下,云业务将继续扩大规模,腾讯目前的市场份额排在第三位,会受到大家的关注。

而在数字内容领域,投资者开始关注腾讯的整合动作以及能够挖掘到的新机会。“腾讯有点像迪斯尼的感觉,他可能要更主动地去管理下游的一些公司,从之前的阅文换人,到虎牙斗鱼的整合。这个整合趋势是为什么?我觉得更多是腾讯开始从上游拿好IP了,不管是阅文这边,还是海外的很多游戏IP。腾讯拿了IP,可能想一鱼多吃。腾讯也有能力做这个事。” 该分析师说道。

腾讯目前的估值合理吗?

如果参考市盈率指标,根据富途的数据,7月3日收盘,腾讯的市盈率(静态)已经来到48.65倍。相比之下,阿里巴巴的市盈率为29.04倍。

凶猛的涨势下,腾讯的估值是否还在一个合理的范围内?

陈尊德告诉36氪,目前,腾讯在二级市场上的估值相对比较高,但从历史数据来看,腾讯的市盈率一般都在40倍到50倍之间徘徊。目前这个价格的确没有三月底四月初那么便宜,但是如果和历史的PE估值最高值来比,也还没有太离谱,还在一个比较合理的区间范围里。

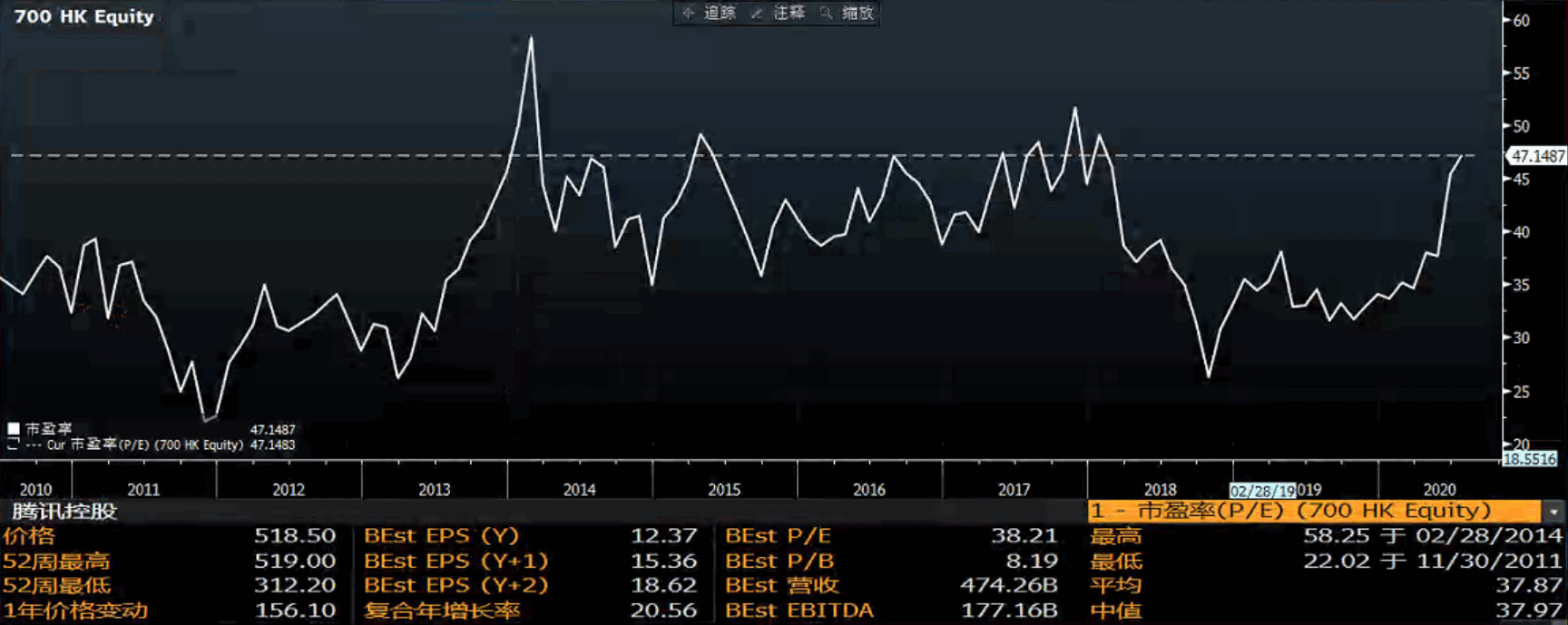

彭博的数据显示,过去10年,腾讯的市盈率均值在38倍左右,最高点出现在2014年2月,当时腾讯的PE估值达到了58倍。

腾讯过去10年的市盈率变化趋势,图源:Bloomberg

而站在游戏行业的角度看,瑞银投资研究部中国互联网主管刘源提到,疫情期间头部几家公司的估值均有一定程度的上升,但抛开疫情,从前几年看到的趋势是大家的估值在下降。之后伴随疫情的关注度下降,市场可能会更多关心云游戏,或VR、AR游戏。这个过程中,头部公司如果在技术和商业模式方面有所创新,加上用户消费力提高,那么他们的估值才会长期稳定地得到提升。

腾讯的业务有没有天花板?

狂欢的情绪下,市场也需着眼长远。在股价和市值不断刷新纪录的背后,腾讯是否面临一些制约因素?

对此,陈尊德分析,如果腾讯没有办法冲出中国,那么它的用户数基本已到天花板。流量的天花板在,但流量变现的天花板相对来讲还比较远。因为每个人在互联网上的消费理论上没有上限,以前游戏可能充几块钱,现在是几百块,未来可能会充上千块。

他认为,长期来看,腾讯*的制约可能来自于两个方面,一是腾讯收入主要靠游戏,而游戏受控于版号的发行。过去两年,版号收紧曾令腾讯股价高度震荡。另外,腾讯的部分业绩来自投资收益,这取决于公司的投资能力和流量变现能力(给被投资的企业带去流量)。如果未来腾讯的投资状况变差,业绩会受到一定的影响。不过目前来看,腾讯的投资还是较为成功的。

第三方公司研究机构透镜公司创始人况玉清则向36氪提到,腾讯对流量的统治力有所下降。在用户数量上,腾讯基本已经触到天花板,剩下的是争夺用户时长,但它现在面临着很多新物种的冲击,比如短视频、直播等。腾讯对这一块后知后觉,失去了一些机会,但整体来看,由于公司体量巨大,影响相对有限。

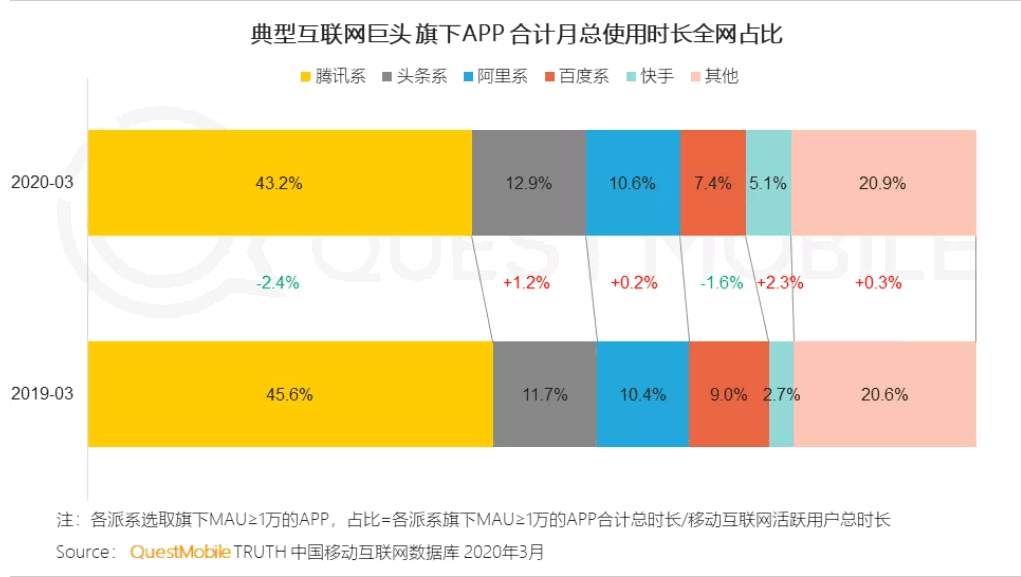

QuestMobile的《2020年中国移动互联网春季大报告》显示,截至2020年3月,腾讯系App的用户使用时长占到全网的43.2%,较去年同期减少了2.4%。相比之下,头条系和快手的用户时长则大幅增长。短视频和直播在持续吸引用户的注意力。

图源:QuestMobile

在外界眼中,短视频似乎是腾讯的短板所在。前述不愿具名的国际投行分析师认为,短视频方面,腾讯之后也不一定会变成最强的一家。实际上现在,视频是任何APP、任何场景基本都需具备的东西,所以它也应该在整个平台里添加这一功能。

总体而言,自2004年上市以来,腾讯股价16年涨幅超740倍,涨幅超过了400倍的茅台。在经历了22年的发展后,腾讯仍在不断给市场新的亮点,与此同时也需要应对字节等强劲对手的竞争。腾讯未来的市场表现,宏观环境除外,就要看它的游戏、支付和云、以及数字内容的整合能创造多少惊喜了。