1

美股过山车,太刺激了!

前两天,还在感叹纳指凭什么突破10000点大关,反弹50%。没想到,活久见,前天我们差一点再次见证历史。道指跌6.9%,差一点触及熔断线,创下百年道指跌幅排行榜第25位,纳指和标普500也均重挫超过5%。

恐慌暴跌之下,VIX波动率再度突破40大关,一夜增幅高达48%。料想,3月崩盘那会,VIX一度突破85,频频出现单日增幅破40%的情况。

前天,盘面上金融银行股的血流成河引起了我的注意。年初至今,富国银行重挫近50%,花旗、合众银行累跌近40%,美国银行、摩根大通跌30%左右。银行股极度不被市场看好,但又与经济紧密相连,似乎暗示着什么……

别急,昨日盘前,美股主要股指期货上涨了2%左右。欧洲主要国家股指昨日均暴跌4%,昨日低开后又反弹了一些。

11-12日,香港恒指累跌3%,日经225和韩国综指均累跌3.5%左右。A股要刚一些,沪指2日累跌近1%,今日大幅低开1.5%并一度翻红但最终小幅收绿。

全球一派欢腾的大反弹,被昨日突然的暴跌吓坏了胆,好像又重新来到了十字路口,虽然大跌之后欧美市场又小幅反弹一点。

2

为了深挖美股交易逻辑,不妨先聊一聊为何美股此前2个月会有如此咋舌的大反弹——纳指50%,标普、道指40%。

2月底到3月23日,道指、标普500、纳指分别累计重挫37%、34%、30%,使得股票价格已经计入相当糟糕的经济前景。

未来,预期的宏观经济表现只要有所改善,没有更糟糕的了,股市便会有反弹的动力。这从多个指标可以出现端倪。

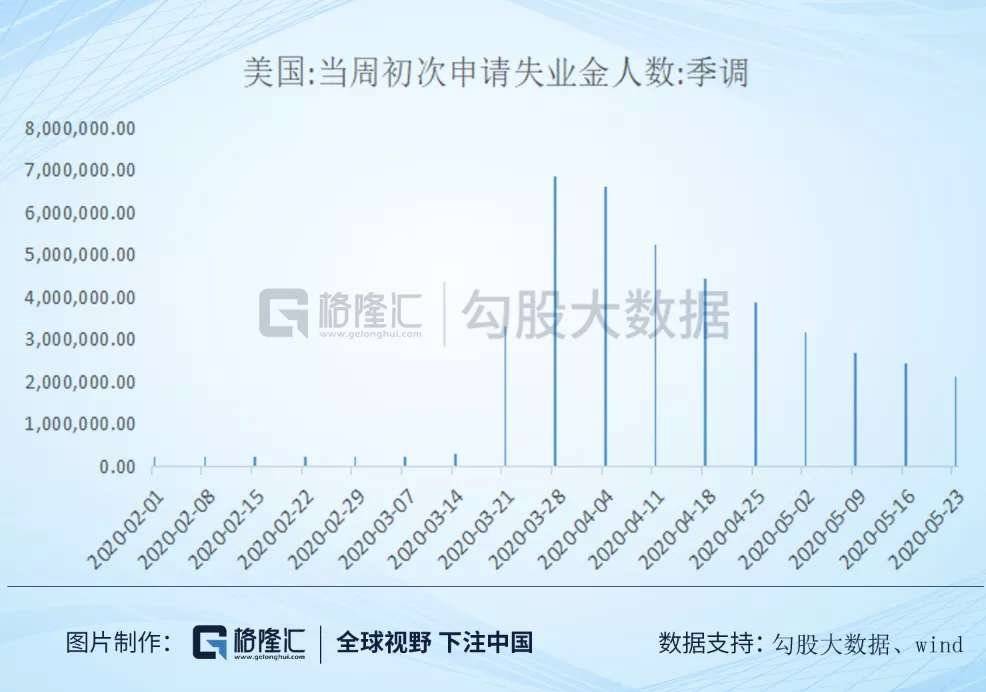

据美国劳工部披露的数据,截止6月6日,初次申请失业金人数录得154.2万人,已经是连续第10周下滑。而最为最夸张的时候发生在3月21日和3月28日当周,后面就逐周递减了,处于修复状态。

另外,非农就业人数上周五闹了一个乌龙,但最终的数据是仍然要比预期要好。调整后的5月失业率为16.3%,比4月份的20%,也要好。

不管是10连降的初次失业金领取人数、还是非农就业人数、失业率,均印证美国劳动市场持续触底反弹。加之有序的复产复工,市场预计经济数据环比会有越来越好的表现。

看到没,资本市场交易的是预期,交易的是未来,而不是当下的数据本身有那么恐怖,尽管不少数据仍然处于“大萧条”时期。

当然,这波美股的大反弹,离不开美联储的大放水。有人说,美联储是父母,而市场是噩梦后醒来的孩子。孩子最终会平静下来,但父母也会帮助他们冷静下来。

从3月到5月底,不足2个月时间,美联储资产负债表扩表了3万亿美元,目前已经高达7.2万亿美元。

这是什么一个概念?

在1970-2007年,30年时间美联储扩表1万多亿美元;在2008-2019年,美联储也是扩表1万多亿美元。现在,短短2个月时间,扩表3万亿,相当于美国2019年GDP的15%。

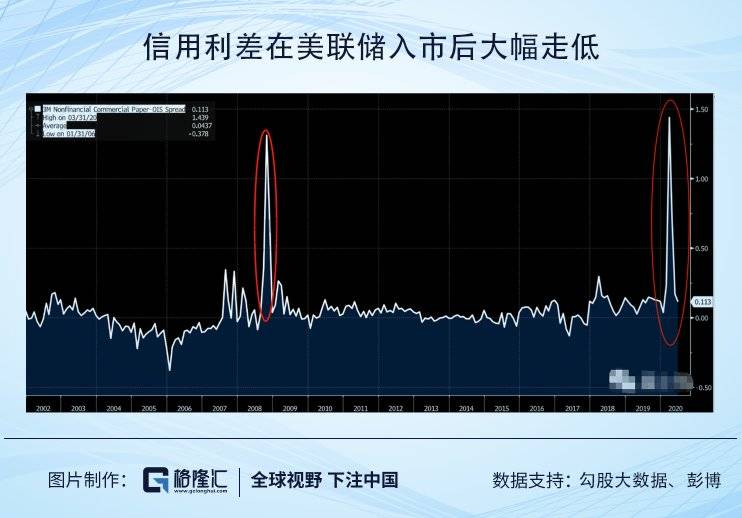

美联储似乎没有底线,不仅买政府债券,还下场买企业债券。美联储还直接入市购买信用工具,及时阻止了金融流动性危机,也让信用风险爆发导致规模性违约的可能性大大降低了。

美联储放出的水,小部分会去实体经济,但大部分资金会在金融系统循环套利,助推资本市场的价格。

3

我们明白了大幅暴涨的逻辑之后,再来看看此次暴跌行情,仍然从经济宏观面、以及货币政策两大维度来展开。

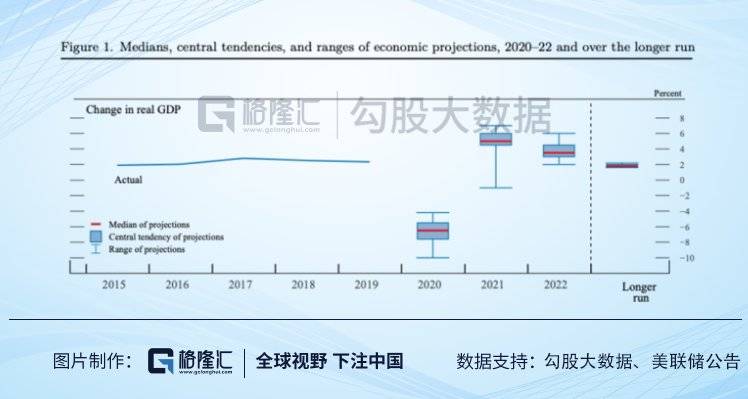

刚刚过去的会议,美联储预计2020年底GDP增速预期中值为-6.5%。但成员间的分歧巨大,预测增速最差的是-10%,增速*的是-4.2%。

美联储在声明中仍对中期经济前景做出了“相当大的风险”的评估,暗示美联储预计经济不会出现“V型”强劲复苏,也给市场传达了一种经济的不确定性。

美国一季度GDP为-5%,此前多家机构预测二季度将下滑40%,如果全年是-6.5%,那么三四季度要强劲V型反转才行,并且提前是美国疫情还不会二次大规模爆发。但极力避免,或不愿看到的事情,却往往容易出现纰漏。

当下,乔治·弗洛伊德之死的示威抗议,席卷全美20多个州70余座城市。虽然骚乱已经持续了17天,但似乎离全面平息还尚远。

6月11日,特朗普突然发了一条推特:“国内恐怖分子已经占领了西雅图”。此前8日,美国西雅图市内的示威者占领了警察局,还划定6个街区宣称成立所谓的“自治区”。

来源:特朗普推特

示威抗议,骚乱持续,人员聚集。这也难怪美国公共卫生局局长杰罗姆·亚当斯会表示,“根据疾病传播的方式,我们完全有理由预期,我们将看到新的聚集性病例和潜在的新爆发。”

并且,当前的美国疫情再度燃起已经有些苗头。11日,德克萨斯州公布了2504例新增病例,是疫情爆发以来的单日最高纪录。不仅如此,过去两周,美国21个州新冠确诊人数都出现上升,至少9个州是激增,比如亚利桑那州。

星星之火,可以燎原。现在有一些二次爆发的苗头,如果延续下来,支撑美股此前报复性反弹的基本面持续改善的逻辑会出现松动,但还需持续观察。

除此之外,本周三,经合组织(OECD)发布最新经济展望,做出了严峻的评估,预测今年全球经济将萎缩6%,比世界银行本周早些时候的预测还要严重。OECD预计,全球经济将陷入百年来和平时期最严重的衰退。

OECD还称,今年爆发第二波疫情,那么全球经济将萎缩7.6%。预测美国经济萎缩7.3%,如果爆发疫情恐要萎缩8.5%。欧元区经济今年料下滑9.1%,如有疫情将萎缩11.5%。

不管是美联储、还是世行、经合组织,对于今年的美国经济并不看好,甚至略显悲观。然而,这是金融市场定价非常重要的锚。

再看货币政策,美联储并没有松口,表示还将至少维持当前速度增持国债与资产支持证券(MBS),目标是每月购买800亿美元的美国国债,以及400亿美元的抵押支持证券(MBS)。

有美国机构预计,美联储的资产负债表到今年年底不会低于10万亿美元,相当于中国央行资产规模的2倍之多。

美联储继续保持当前的放水水位,不会停下来,并没有明显的边际紧缩迹象。这从美国债券市场能找到一些蛛丝马迹。

6月8日以来,美国10年期国债收益率从0.9%快速坠落至当前的0.689%,下跌21.1个基点,5日累计下跌23.44%,其中11日当天下跌超过11%。

收益率下滑,反之国债价格上涨,而后者定价几乎*取决于折现率,后者可大约等同于利率。从市场交易的角度来看,似乎隐含着美联储的大规模放水中短期不会撤出。

美联储此前的货币政策很夸张,已有所Price in,但没有进一步的激进举措。

综合来看,两者合力的方向中性偏下,稍稍偏向负面,接下来美国资本市场的表现会有一些压力。但我并不认为会重现3月的抛售潮。

4

下面这张图在网上传播很广——(蓝线:Facebook、苹果、微软、谷歌、亚马逊;黑线:目前美股的标普500指数;黄线:剔除五大科技股的标普500指数。)

当前,FAAMG的市值已经占到了标普500的20%,超越互联网泡沫时期的18%,同时也是纳指的*的5大权重。本轮5大科技龙头大幅反弹,是带动三大指数快速走强的重要引擎。

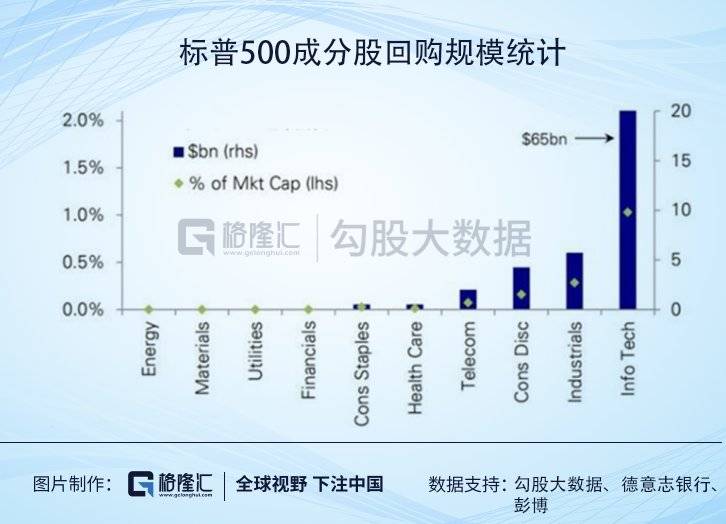

一方面,受到疫情影响小,有的的公司(比如亚马逊、微软)反而是利好外,还有一个持续回购的逻辑。,过去3个月科技公司宣告的回购规模达到650亿美元,而其他绝大多数行业已经早早停止了回购。

这可见本轮美股大幅反弹,有些虚的成份,其结构并不那么健康,本身就蕴含着不小泡沫。并且,本轮反弹,大佬机构并没有太多参与,反倒是美国散户“后浪”在奔涌。

据媒体报道,一季度美股经纪商TD Ameritrade,新增零售账户60.8万户,同比大增249%。另外,Robinhood当季流入银证转账资金创历史新高,日均股票交易量较去年Q4暴增300%左右。

高盛此前的调研结果也显示,年轻的散户在个股交易方面非常活跃,其活跃程度是2000年科技泡沫以来最高的。

人多扎堆的地方,不太好。

华尔街有句谚语:Sell In May And Go Away。大致意思是5月清仓,然后远离市场,跟A股的“五穷六绝”差不多。我这里改一改,现在减仓一些,甚至清仓离场,或许才是上上策。

黑天鹅频发的时代,多留点现金子弹,准没错。要知道股神巴菲特准备了将近10000亿人民币呢!

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。