“任何一种新渠道的产生,一定会孵化出新的品牌。”2019年上市前,「三只松鼠」创始人章燎原在一次小范围分享时说道。

正如批发市场诞生了「傻子瓜子」,商超渠道使「洽洽」崛起,互联网时代比以往任何时候都更具颠覆性变革可能,而这给了「三只松鼠」崛起的机会。

「三只松鼠」借电商势能崛起,相对于线下门店,抓住的是线上更加集中、更易打出品牌的颠覆性机会。但现如今电商渠道也在分化、变迁,新一波的颠覆,来自于社交电商对于传统电商的威胁......

如果说大的渠道变革孕育大的品牌,那么,在当前的新渠道中,是否也会有新的渠道品牌诞生呢?

本文36氪核心想探讨的正是以下三点:

• 休闲零食已出现 5 家以上的头部品牌,渠道竞争激烈,下一步行业格局会如何演变?

• 我们认为「拼多多」上长出的品牌,可能会是目前休闲零食头部公司强有力的竞争对手;

• 低价爆款不是“拼品牌”成长的障碍,新品牌的*机会在于去休闲化。

极重渠道、轻品牌的休闲零食生意

和多数消费品公司极重品牌不同,休闲零食行业,可能更适合看成一门围绕“渠道”而生的生意。

这门生意具有以下特点:

1、行业极为分散,线下头部品牌市占率不到 2%,渠道为强势方;

2、产品同质化严重,消费行为多为冲动购买,运营策略影响消费的持续性;

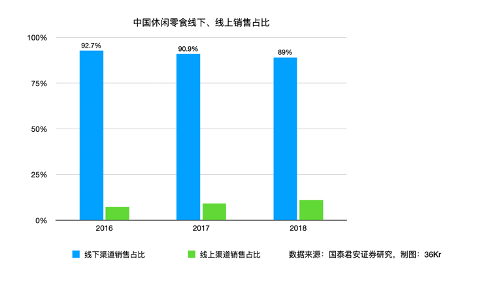

具体来看的话,首先,可以从下图看出,休闲零食行业的销售额绝大多数仍然来自于线下。

从上图可见,2018 年休闲零食线下销售占比为 89%。尽管近几年来休闲零食在线上销售的增长表现亮眼,比如三只松鼠就凭借电商平台起家,如今市值超 300 亿人民币,但线下渠道仍是实际上的销售主力。

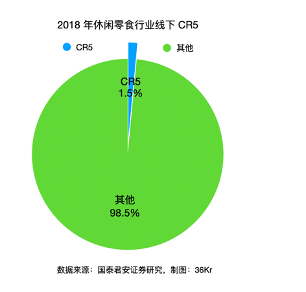

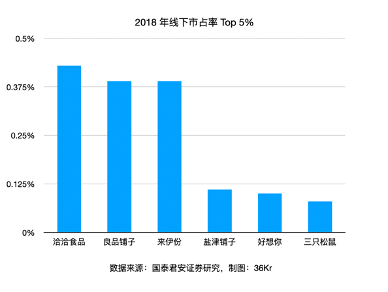

其次,线下渠道的特点是品牌众多,市场分散,集中度低。如下图所示,2018 年 5 家头部品牌的市占率加在一起未超过 2%,并且亿滋国际、雀巢、玛氏、百事等国际食品巨头占据主导地位。

看第二张图可以发现,尽管三只松鼠、洽洽食品、良品铺子、来伊份、好想你今天已广为人知,但其中任何一家公司的线下市占率都未超过 0.5%,行业中 98% 的线下销售额还是来源于头部以外的中小公司及品牌,可见行业的分散程度。

一旦行业分散、集中度低,渠道就成为这个生意模型中的强势方,品牌要积极抢占渠道,才能站稳脚跟。

洽洽食品早期的发展也证明了这一点 —— 从 2001 年创立以后,洽洽就紧随商超渠道在全国扩张,由于享受到商超渠道红利,洽洽在 2002 - 2008 年的六年时间内都保持着每年至少 13% 以上的营收增速,最高峰达到了 42% 的增长。

再者,从源头来看,产品本身的同质化严重,也加剧了休闲零食行业更重渠道、难以打造出极大的品牌差异化的特性。

如下图可见,各大品牌的产品品类极为相似,多包含坚果、果干、肉脯等品类。且由于坚果等休闲零食产品的加工度较低,因此要通过产品本身在消费者处很难形成明显的品牌感知。三只松鼠2018年年内65.54%的用户仅有一次购买行为,它大概率发生在双十一、618等大促期间。

另外,消费者在购买休闲零食产品时,也表现出了高冲动、非目的性消费的特征,这个特性在线下渠道的购买中体现得尤为明显,这种非计划性的购买行为也使得“渠道”对品牌的销售有着强大对影响。渠道推荐选择、货架摆放位置,更容易影响消费者购买行为。

因此,从上述论述的四点来看,对于休闲零食行业而言,抢占渠道反而是品牌公司的关键所在。因此,我们也可以把三只松鼠、良品铺子、百草味等看成重度依赖渠道的“渠道型品牌”。

那么,同样是渠道型品牌,这三家公司又有何异同呢?

「三只松鼠」借电商红利起势

老品牌纷纷拓展线上渠道

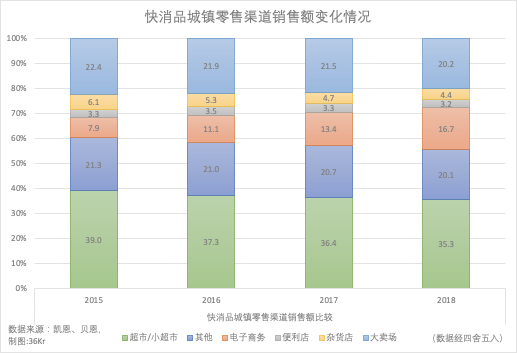

传统快消品渠道包括便利店、专营店、杂货店、大小超市、大卖场等零售业态,但近些年电商渠道一枝独秀,占比不断提高。来自贝恩咨询的一项数据显示,电商渠道2014年~2018年年复合增长率达到35.1%。

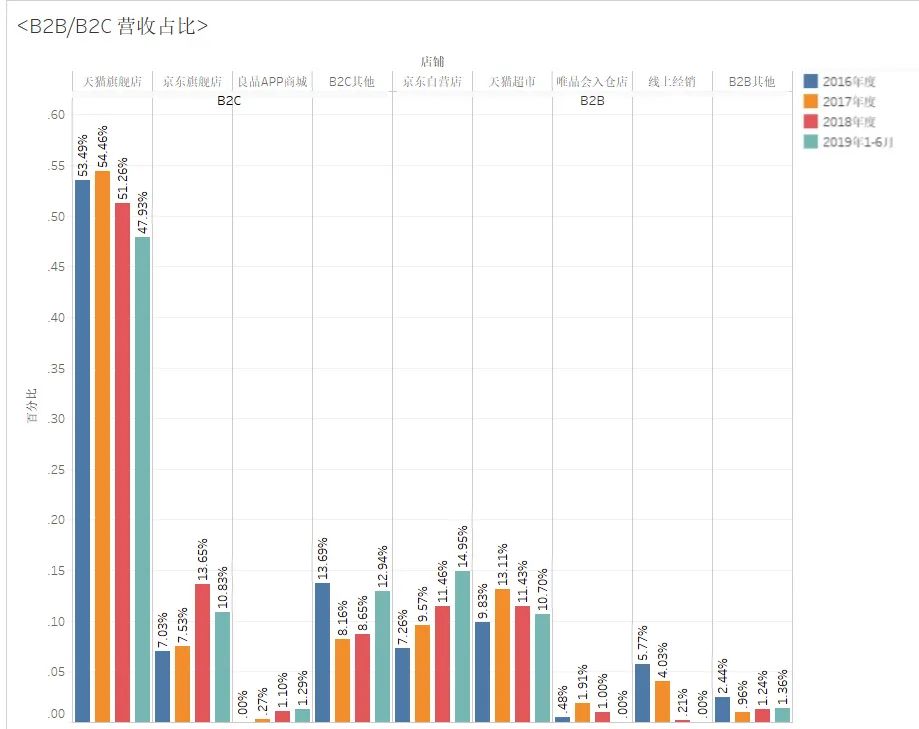

「三只松鼠」是最早看到线上电商渠道红利的公司之一。从 2012 年成立时起,就开始尝试做成淘宝渠道里的头部休闲零食品牌。从其披露的数据中也可以看到,2016年、2017 年及 2018 年,「三只松鼠」线上收入之和占主营业务收入比重分别高达95.46%、93.92%及 86.67%,且对起步的天猫有较高依赖性,2016 年、2017 年天猫渠道营收占总收入比重分别达到 63.69%、52.78%。

而在看到「三只松鼠」走线上的差异化策略卓有成效后,老品牌们也纷纷跟进拓展线上市场。从良品铺子的财报中可以看到,其线上业务占比最高同样为品牌天猫旗舰店,2016 年~2018 年比重分别达到线上业务的53.48%、54.46%、51.26%。

良品铺子线上平台收入的交易渠道

主要交易内容、交易金额,图据公司上市招股书

事实上,三巨头近年来都在尝试摆脱对单一渠道的依赖,进行全渠道布局。线上渠道集中规划为B2B、B2C 两种模式,前者表现为天猫超市、京东自营入仓模式,后者为在平台开设品牌旗舰店;良品铺子早前曾有网店商户经销业务布局,但后续出于优化渠道管理难度考虑,已逐步将该类业务停掉。

线上渠道日益拥挤,线下再成战场

另外,线上红利逐渐弱化,线下成为品牌们抢占的新阵地。

良品铺子在这方面布局最早,搭建出“直营店+加盟店+外卖+大客户团购”的线下体系。三只松鼠尝试复制前者路径,推出了直营门店投食店、加盟业务“松鼠联盟小店”,零售通、松鼠智供等ToB供应能力,以及开拓商超渠道。百草味落地较晚,去年尝试开出首家百草味·零食优选门店,并主要通过零售通和新通路进入线下零售经销网络。

从上面的对比不难看出,三巨头线上聚焦打品牌声量,线下则通过直营、经销商网络来做规模。

迈出这一步不难理解,除了传统电商渠道天花板非常明显以外,电商渠道之间打法差异性比较强,过度依赖单一渠道容易陷入“渠道*”怪圈,这会限制大部分渠道型品牌破圈可能。

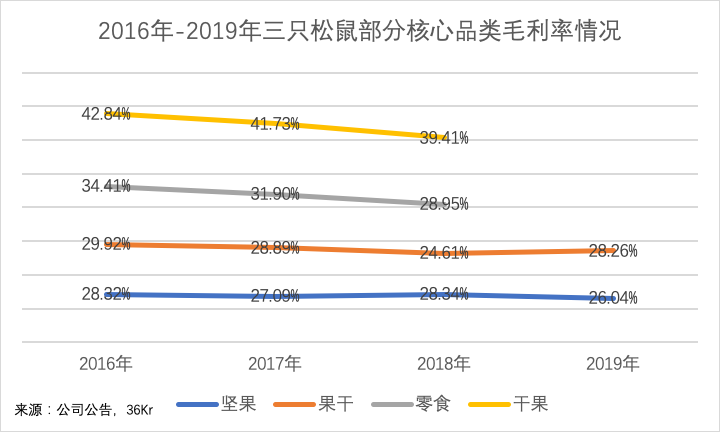

但目前除线下渠道崛起的良品铺子以外,三只松鼠和百草味在线下渠道布局仍比较初级,无论是营收贡献还是盈利能力都十分有限。2019 年三只松鼠线下的“投食店”、“联盟小店”合计营收 7.98 亿元,仅占总营收比重为 7.8%。核心品类毛利率整体也有明显下滑趋势,需要在新品类上做更多尝试。

不可否认的一点是,对三巨头而言,早期淘宝、天猫的渠道红利都已不在,渠道的竞争也愈发同质化,要想获得更大的增量,寻找到新渠道已经迫在眉睫。

从淘宝到拼多多:“真香”背后的渠道红利

当我们讨论渠道时,我们更多是关注渠道新品牌诞生的可能。

阿里、京东直面竞争的传统电商时代,跟随渠道红利诞生了逾300亿市值的三只松鼠,以及作价50亿元被百事收购的百草味。

那么,拼多多崛起的过程中,是否也有新的巨无霸品牌崛起机会?

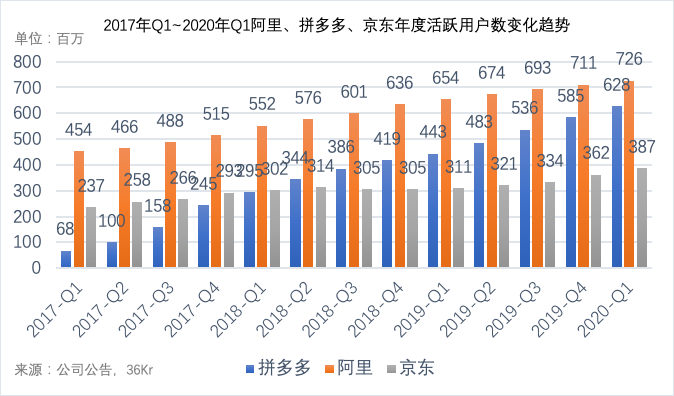

在低价面前,没有人能够逃得过“真香定律”。2020年Q1财报显示,拼多多最近12个月活跃用户达到6.28亿,直逼阿里同一时期的7.26亿,并将京东(3.87亿)远远甩在身后。这建立在高增速基础之上,拼多多2020年Q1年活跃用户数同增41.8%,而同期阿里、京东分别仅为11%、24.4%。

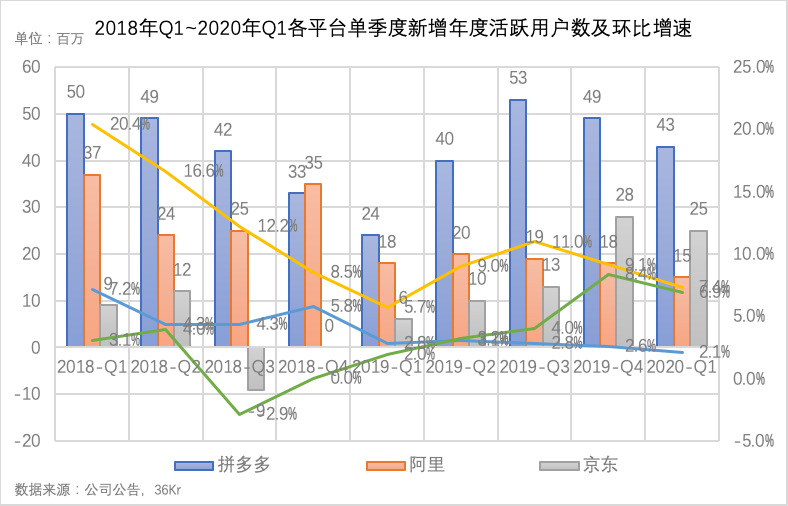

此外,2018年Q1到2020年Q1期间,拼多多年度活跃用户环比增速保持*。即便近期这一增速有所放缓,但背靠微信超12亿月活用户,拼多多用户规模天花板可见远未达到。

对于各大平台来说,用户增速放缓是一个不太好的信号,意味着获客成本上升。

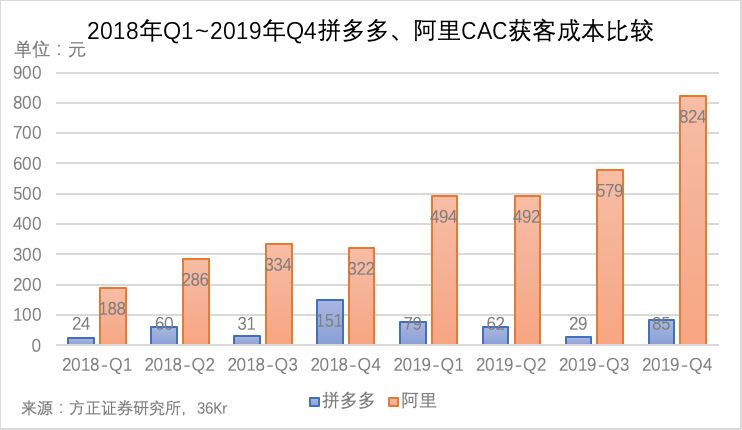

根据方正证券一项研究显示,2019年Q4阿里CAC(获客成本)为824元,相较之下,拼多多同期仅为85元。高获客成本背后的另一个事实是,一、二线用户规模已显著见顶,阿里2019年超过70%的零售新增用户都来自于包括农村在内的低线市场,并且是通过淘宝低价版进行渗透。

反映在品牌身上,平台获客成本高,意味着品牌的竞争环境趋于恶劣,在池子缓慢扩建的情况下,池子里的鱼却越来越多。对于休闲零食三巨头来说,单一渠道缺乏足够的增量空间,与之相对,多电商平台的覆盖度则更加务实。

但有意思的是,三巨头对拼多多这一新渠道的崛起熟视无睹。比起在淘系、京东成熟布局,三家品牌迄今均未入驻拼多多开店。三只松鼠近期接受36氪时明确表示,目前并无入驻拼多多的计划,百草味则称“原因比较复杂”,良品铺子也无相关动作落地。

为什么会出现这种集体失声的现象?36氪认为有多方面原因:

• 首先,电商品牌难以摆脱“二选一”难题,当下拼多多的快速崛起,阿里、京东无法坐视不管,平台之间的正面厮杀火药味浓厚,而头部品牌作为各大争夺的焦点资源,关系到每一场大促的直接输赢;

• 其二,拼多多靠农产品起家,基础用户对价格有较高敏感度,加上“0佣金”和“0平台服务年费”政策,使得大量过去难以在电商渠道取得优势的厂牌、经销商涌入进来,以纯粹的低价换消费者认知,三巨头价格优势并不明显;

• 其三,拼多多“costco+Disney”模式思路是以社交玩法为基础帮助制造商直连消费者,而这与三巨头传统产品研发模式有所不同,供应链调整尚需时日。

而休闲零食三巨头在拼多多的缺位,给了新品牌崛起的空间。

食品赛道之所以比一般消费品更能出现新品牌机会,*的问题还是渠道竞争激烈,而渠道型品牌只能被动应战。在被问到拼多多吸引品牌的策略时,黄铮在去年财报电话会议上曾坦言,目前品牌之间竞争非常激烈。“*性是一个重要的因素,会产生很大的影响。”

拼品牌的诞生

从农产品拼团杀出来的拼多多,如今处于从低线城市向一二线城市渗透、从低客单价向高客单价过渡阶段,而这需要丰富品牌产品生态环境做支撑,打通全渠道用户的关键在于搭建全品类商品体系。

再者,尽管拼多多年活跃用户在快速增长,但存量用户价值仍未充分挖掘,单用户价值(ARPU)并不高,平均年活买家年度单客价值仅为1842.7元/年,距离同期阿里的9714.9元/年相去甚远。不仅是消费频次低,对于平台大多数拼多多用户来说,低价格仍是下单的主要动力。这种低频次并非低购买能力,而是需要一套全新的用户市场教育逻辑。

在当前规模体量阶段,单独依靠新用户来贡献GMV显然不切实际。农产品及小商品品类想象空间有限,需要高客单价类目尤其是类目头部商品的补充,从入股国美可以看出拼多多扩大品类的渴望,同时也在加强在美妆服饰、3c数码、鞋靴等高客单价类目的补贴投入。

快消品尤其是休闲食品也是一个提升用户价值的选择。休闲食品重营销,补贴更能直接刺激消费者持续买单,并且本身强分享、自带话题的社交属性,更利于拼多多扩大用户群体。

2020年Q1,拼多多交出一份超出行业预期的答卷,单季度GMV同比增长99.1%至3030亿元,食品是重要增长来源,同比增长达到72%。黄铮在随后的财报电话会议中也强调,拼多多未来计划带动食品进一步成长。

休闲食品包括坚果、卤制品、膨化食品、方便食品等主要类目,不同于三巨头在淘宝、京东渠道部分关键词综合排名占据Top3牢固地位,拼多多完全是另一种品牌生态,国际大牌、厂牌、食品经销商、传统品牌、新品牌等鱼龙混杂,市场竞争激烈。

京东品牌商家包括自营旗舰店

以上排名统计自2020.6.1,均剔除广告推荐位

拼多多已经在尝试从两方面搭建平台品牌化体系:一是新品牌计划,扶持1000家工厂品牌,搭建工厂直连消费者端的C2M模式商品流通网络;二是针对头部品牌,通过“百亿补贴”对爆款单品持续高额补贴,增强消费者“正品”认知,并刺激消费者后续持续购买。

在会员体系方面,拼多多还推出品牌黑卡、省钱月卡等品牌策略,以及社交化手段刺激用户复购。这种成效已经出现,拼多多2019年单用户年度下单次数同比由26.6次提升至33.7次,但是距离阿里、京东的用户下单次数仍有很大距离。

尽管用户规模已经足以抗衡阿里,但拼多多与后者完全是两种不同的生态。阿里拥有行业最丰富的品牌池,以及涵盖线上线下的新零售生态,对于新品牌而言这是不小的诱惑;京东代表了精品生活消费市场,通过强自营物流体系支撑快速履约;拼多多优势在于低价爆款,通过社交裂变,以及C2M模式向下沉市场强渗透。

而对于拼品牌而言,机会在于发掘上游资源,以“人找货”获取社交裂变流量,在高性价比带动下完成基础获客,并从公域流量向微信公众号等私域流量转化,获取品牌高复购的种子用户。

食品新品牌的新机会:不再是休闲

回看三只松鼠、百草味的崛起路径,可以发现坚果品类是重要突破口,在做出品牌声量之后,转而切向休闲零食全品类、多品牌布局。但当前大类零食品牌竞争激烈,同质化严重,这种品牌崛起路径机会在当前的拼品牌身上,已经很难有复制的可能。

对比零食其他品类,坚果具有高客单价、加工程度低、食安风险低的特点,这有利于品牌在早期更加专注于渠道运营以及快速起量。对于快速变化的电商渠道而言,这是生存与否的关键。

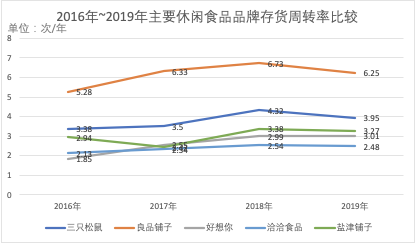

由于线上渠道账期更短,电商型品牌往往有比传统品牌更强的营运能力,存货周转率要显著好于后者。好想你此前主要通过商超渠道进行销售,2016年存货周转率仅为1.85,收购百草味一年多之后的2017年、2018年,存货周转率快速上升到2.55、2.99。

此外很重要一点在于,坚果本身的低用户教育成本。“传统食品领域,人们对吃的本能是很慎重。”在小黄象创始人王毅看来,原材料检验是食品当中*的痛点,而这会导致成本变得很难控制。

当然,拼多多坚果经销商之所以能够快速崛起,很大一部分原因在于产品的差异化定位。没有高大上的包装,没有品牌溢价,更多是用散单的方式售卖,以及取代过去线下层层经销网络。通过低价建立起的直连消费者流通渠道。换言之,前者做的坚果消费升级,而拼多多做的更多是线下零食摊贩的线上化平替。

2011年以来的*波休闲食品电商品牌,抓住的是全品类,尤其是基础食品品类电商化的红利。而在电商渗透率达到瓶颈期今天,更多是需要跳出传统零食的产品语境,挖掘出适合以Z世代为代表的零食用户新场景,寻找细分品类的品牌机会。对于食品新品牌来说, 被定义成“休闲”并非好事,因为这意味着低频次,以及高可替代性。

每日坚果是一个典型的代表,三只松鼠仅这一个单品2019年度销售额便已超过10亿。坚果本身强囤货属性,一、四季度是销售旺季,二三开始转淡,如何转低频为高频、发掘休闲之外的新场景是非常重要的,但说服味蕾的关键不止是价格,其核心在于“健康化的代餐方向”。

以此为前提,我们认为休闲食品品牌分为三个阶段:

1.0 阶段、基础型零食,满足基础味蕾体验需要,定义零食品类;

2.0 阶段、渠道型零食,为渠道而生,重渠道营销,远离消费者,轻产品研发投入;

3.0 阶段,内容型零食,针对垂直场景,将零食与内容相结合,服务细分人群;

休闲食品品类创新包括三类比较典型的方向:一类是场景型零食,如每日坚果、口袋三明治、女友礼包、婴儿零食等;一类为新型调味零食;藤椒瓜子、咖啡味旺旺等;一类为功能型零食;如人造肉零食、每日黑巧、低糖/低脂零食、代餐蛋白棒/饼干/奶昔等。

品类的多样性是不可逆的过程,这会促使越来越多的非坚果品类新品牌崛起。根据企查查数据,2020年1月至4月期间,中国休闲食品相关的企业注册量为9928家,其中4月份注册量最多,达4723家,环比上涨63.9%。相比去年,今年1月至4月休闲食品相关企业注册量同比上涨30.7%。

事实上,资本也在推动这一进程发展。2020年以来尤其是疫情后期,受消费投资热带动,包括王饱饱、A1零食实验室、食族人、小黄象等食品品牌先后获得融资。除了对爆款单品的打磨完,今年以来的多数融资均在B轮以前,并且普遍有着不低的估值。

总结

对于多数食品品牌来说,淘系仍是打新的*。原因主要有三方面:

• 一是淘系拥有区别于京东、拼多多的完整零售生态,而这有机会帮助品牌获得进入全渠道流通的机会;

• 二是淘系本身有电商深度用户基础,这对于品牌来说,单客价值想象空间更足;

• 三是拼多多仍有大量主打低价格的商品,生态并不完善。

但随着淘系用户规模增速逐渐放缓,头部品牌正在通过现有优势瓜分大多数流量,新品牌越来越难脱颖而出。而以拼多多为代表的电商新渠道,当前正处于平台品牌建设期,拼品牌的诞生始于渠道用户红利,终于供应链资源。

正如电商红利诞生了百亿级的三只松鼠,传统渠道诞生了百亿级的盐津铺子,在互联网新渠道,十亿级的单品大类食品新品牌正在成长当中。以拼多多为代表的电商用户红利,会成长出一批新的渠道型品牌,并有机会向头部品牌靠拢,在多电商渠道以及线下经销体系内占得一席之地。