你能看到多远的过去,就能看到多远的未来。

人类工业革命的发展史可以用一句话概括,“一次科技革命,一代基础设施,一种 ‘技术 - 经济范式’。每一次科技革命大约持续 40~60 年,会依次经历爆发阶段,狂热阶段,协同阶段和成熟阶段。随着 2C 端消费互联网增速的明显放缓,上一次科技革命已经进入了成熟期,新一代革命则即将进入爆发期。与此同时,随着人口红利的消失,我国的工资增速已经连续十年超过 GDP 增速,原有的粗旷型增长模式已经不可持续,效率的提升刻不容缓。

可以说目前中国不仅面临由新一代科技革命带来的重大历史机遇,还面对着 “未富先老” 的严峻挑战。5月22日,新基建写入2020年政府工作报告,在官方明确其范围界定之后正式上升到国家战略层面。在这样的时代背景下,中国政府提出 “新基建” 的目的非常明确,即通过建设新一代基础设施,加速新一代产业如产业互联网和人工智能的发展,大幅提升经济效率,并最终完成范式转移,跨越收入陷阱。

在每一次科技革命中,新的 “技术 - 经济范式” 对创新和投资行为的影响之大,都可以类比于发现了一片新大陆。正如风险投资行业诞生于上一次科技革命的爆发阶段,新的商业生态和物种必然会不断进化出来,带来大量的投资机会。我们发现,各种交易和服务平台正在逐渐成为其行业的基础设施,而成为基础设施的平台又会获得更高的市场份额,进一步巩固其平台的地位。两种模式相辅相成,相互促进,正在成为新时代的*实践模式。

钟鼎资本过去一直专注投资于产业效率提升,专注于供应链创新投资,借助我们所观察到的趋势,在本篇文章中,我们将从以下几个方面提供我们的思考:

01 每一次技术革命开始,都将诞生出新一代的基础设施和产业

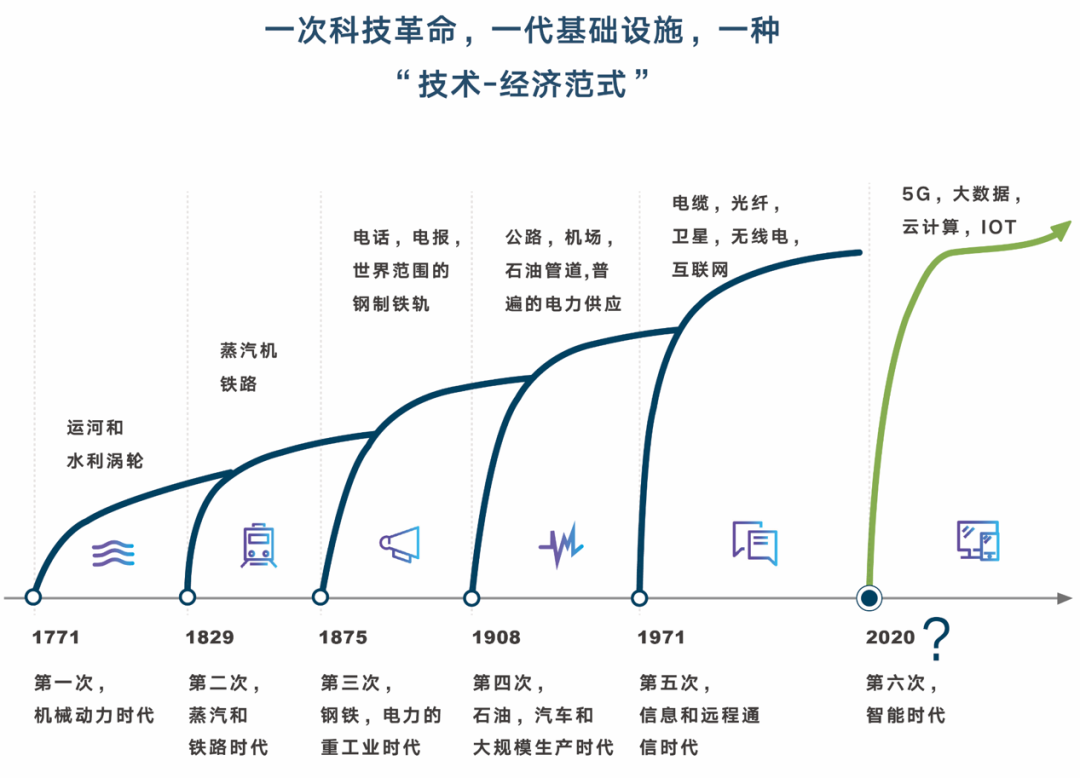

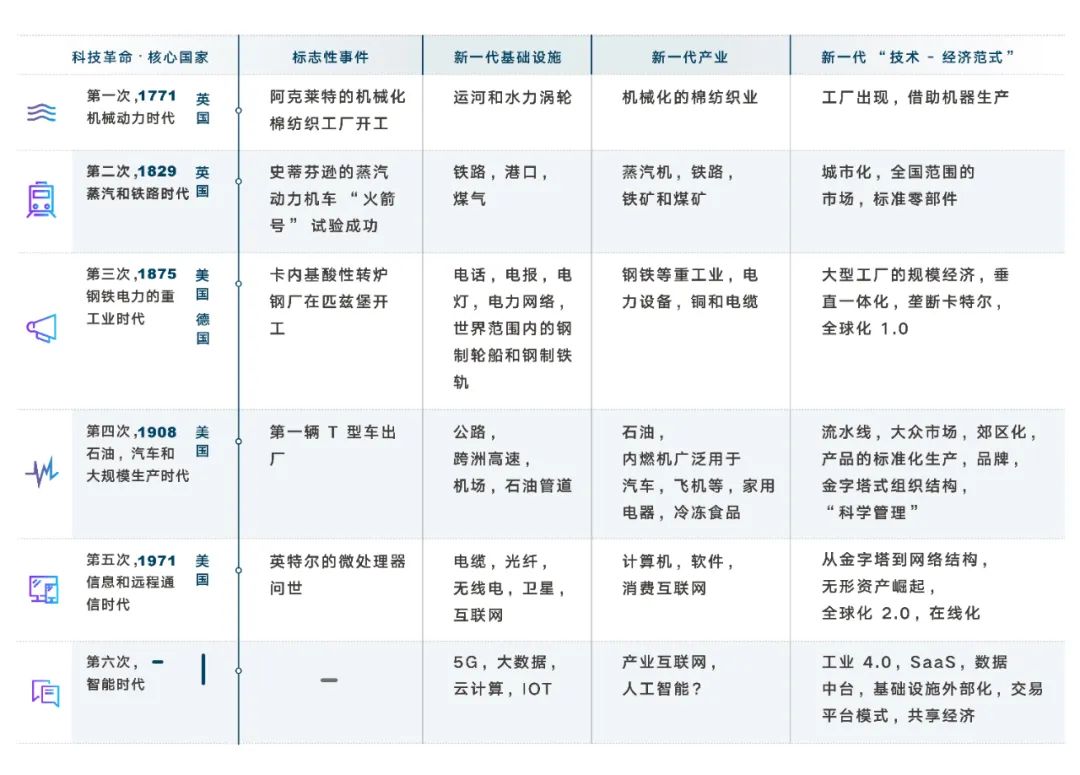

2003 年,英国剑桥大学的著名学者卡洛塔·佩雷斯在其著作《技术革命与金融资本》中将过去两百多年工业革命的历史进程分为五个阶段,而当前我们即将进入第六个阶段:

如图,每个阶段都持续了 40~60 年,往往由一次技术革命开始,诞生出新一代的基础设施和产业,卡洛塔·佩雷斯将这些变化称为 “技术 - 经济范式的变迁 (techno-economic paradigm shift)”。每一种 “技术 - 经济范式” 都会对应一种*实践模式 (a best-practicemodel),它由一套商业上通用的技术和组织原则所构成,这些原则代表着一场技术革命得以被社会所运用的最有效的方式。

以第五次的信息技术革命为例,直到20世纪80年代,盛行的组织形式依然是为了展开大规模生产这一第四次技术革命的*实践框架:大量职能部门,集权化,科层化的金字塔式结构。但是随着计算机和互联网的大规模采用,这样的模式显得僵硬而笨拙,如 IBM 和 AT&T,它们逐渐被更加灵活的网络型组织结构所取代,如 Google 和 Cisco。

02 为什么基础设施先行是赢在未来的关键?

从 1960 年开始,有超过一百个国家进入中等收入行列,但至今仅有 13 个国家成功跨越了 “中等收入陷阱”。其中最成功的当属日本,仅用了 30 年时间,不仅跳出陷阱,且一度威胁到美国的地位。以史为鉴,日本能够持续跨越的核心原因在于由政府主导下的产业升级,一步步从劳动密集到资本密集,再到知识密集的转变。

而过去三十年,在全球主要发达国家中,日本和欧洲的经济相继停滞,只有美国经济一枝独秀。因此,与其说日本和欧洲衰落了,不如说美国跨越了。而这一跨越,与美国政府主导下的基础设施建设和产业升级政策密不可分。

例如美国的 “国家信息基础设施工程计划” ,后被通俗的称为 “信息高速公路” 战略。1992 年比尔·克林顿就在演讲中提出:“50 年代在全美建立的洲际高速公路网使美国在之后的 20 年中取得了前所未有的发展。为了使美国再度繁荣,我们要建设 21 世纪的高速公路,即 ‘信息高速公路’“。按此计划,美国投入了巨资将电信光缆铺设到千家万户。最终,这一战略助力美国成功引领了第五次科技革命的浪潮。

图为美国从 1956 年开始由艾森豪威尔总统主导下兴建的跨洲高速公路网。这一举措帮助美国经济在二战后快速发展,直接对应了美国上世纪 50~60 年代经济发展的 “黄金时代”。

可以说纵观历史上 “技术-经济范式” 的转移,基础设施建设都是必要条件。因此这一次 “新基建” 的目的非常明确,即通过为社会提供新一代基础设施,加速中国新一代产业如产业互联网和人工智能的发展,并最终完成范式转移,跨越收入陷阱。

根据官方定义,“新基建” 包括以下三个部分:

信息基础设施,指新一代信息技术的基础设施,比如以 5G、物联网、工业互联网为代表的通信网络基础设施,以人工智能、云计算、区块链等为代表的新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施等;

融合基础设施,指深度应用互联网、大数据、人工智能等技术,支撑传统基础设施转型升级,进而形成的融合基础设施,比如,智能交通基础设施、智慧能源基础设施等;

创新基础设施,指支撑科学研究、技术开发、产品研发的具有公益属性的基础设施,如重大科技基础设施、科教基础设施、产业技术创新基础设施等。

如图,以制造业为例,如果没有 “新基建”,产业互联网的深度应用就是不可能的:包括生产环节的在线化(IOT);天量的存储空间(数据中心);安全、高速、低时延的网络(5G);对生产过程各环节的智能化控制(AI),以及强大的算力支撑(云计算)缺一不可。

当然,也有担忧认为 “新基建” 属于超前投资,必要性存在疑问。但从历史上来看,超前的基建恰恰是中国体制优势的*体现。根据国际货币基金组织的研究,战后 56 个年经济增速超过 6%并保持了十年的国家(这类国家通常被称为 “经济奇迹”),它们的平均固定资产投资率是 25%,且经常同经济增速一同上升。

如图,日本在其发展的黄金年代(1960~1990),固定资产投资率一直超过30%,1990年后开始快速下降,经济发展一蹶不振。而面对 98 年和 08 年两次危机,中国都选择了以加码传统基建的方式来应对,固定资产投资率两次跃升至新高。今天看来,尽管当时也面临很多争议和批评,但其非凡的意义已经毋庸置疑,直接为中国经济发展的黄金二十年铺平了道路。

如上图,尽管经历了几十年的建设,中国的基础设施其实仍然在多个领域落后于发达国家,除了两个领域:移动网速和宽带网速。这个现象直接对应了中国在消费互联网领域的快速发展,甚至在某些细分领域如外卖,移动支付,手机游戏和短视频中已经走在了世界的最前列。

03 新商业生态新物种涌现,新范式逐渐展开,什么是我们看到的*机会?

在每一次革命中,新的 “技术 - 经济范式” 对创新和投资行为的影响之大,都可以类比于发现了一片新大陆,金融资本必然会在其中得到充分的表现。例如蒸汽机和铁路的科技革命直接导致了 1830~1840 年代英国股市的 “铁路热”;汽车和家电的大规模生产直接导致了 1920 年代美国的 “镀金时代” 以及随后发生的股市大崩盘;第五次信息革命则导致了 2000 年的 “互联网泡沫”。

上图是以第五次科技革命为案例所展示的科技生命周期。周期大约持续了半个世纪,我们已经依次经历了爆发阶段(新产业爆发式增长,金融资本蜂拥而至),狂热阶段(全部集群大爆发,金融泡沫从狂热走向破裂),协同阶段(新范式成为共识,新技术应用的黄金时期),成熟阶段(市场增速明显放缓,进入存量博弈)。

随着上一波巨浪进入成熟阶段,新一代产业的爆发已经箭在弦上。就像风险投资行业诞生于上一次科技革命的爆发阶段,每次 “技术-经济范式” 发生转移时,都会诞生大量的投资机会,因为新的商业生态和物种必然会不断进化出来。

以淘宝为例,刚开始被认为是个网站,后来发现还是连接供给方,需求方和服务商的平台,更重要的是,围绕着它还诞生了新的商业主体,例如只在网上卖货的淘品牌。随后各种各样的服务商也层出不穷的冒了出来,包括店铺装修,支付担保,仓储等等。后来,更加神奇的事情是,围绕淘宝所建立起来的快递业务现在变成了菜鸟网络,支付担保业务现在变成了蚂蚁金服,支撑数据和算法的业务变成了阿里云。

现如今,菜鸟网络,蚂蚁金服和阿里云等又成为了物流行业,金融行业和云计算行业的交易平台和基础设施。这种现象简直就是生态大爆炸,物种大爆发,诞生了一大批明星企业和财富神话。但是随着 2018 全球智能手机出货量的下降,2C 端的增长已经明显放缓。从 1971 年算起,上一次科技巨浪已经走过了近 50 年,现在已经到了成熟阶段。

我们认为,过去十几年像淘宝这样的产品已经让 2C 端的消费互联网大放异彩,大幅提升了消费者采购商品的效率和体验,但是 2B 端的效率和体验仍有巨大的提升空间(例如在 2017 年,美国 80%的制造业企业已经上云,而中国仅有 30%;中国企业 IT 的开支,仅为美国的 1/10)。

事实上,目前中国不仅面临千载难逢的新一代科技革命带来的历史机遇,还面对着原有增长模式不可持续的严峻挑战,其中最重要的当属“未富先老”,人口红利的消失。如下图,过去十年中国的工资增速一直超过 GDP 增速,制造业低成本的优势逐渐丧失,企业对于效率提升的需求已经到了刻不容缓的地步。

所以我们认为产业互联网作为新一代产业,很可能踩着这次 “新基建” 的红利,进入爆发阶段。

04 从供应链角度理解新基建:新基建如何重塑新型供应链?

第五次科技革命所带来的全球一大 “技术-经济范式” 的转移是从全球安全到基础设施,从版图扩张到互联互通。

冷战时期,全球安全被认为是最重要的公共产品,主要提供者是美国,以美国在全球广泛的驻军为标志性事件。而冷战结束之后,最重要的公共品变成了基础设施,中国是主要提供者,以中国在全球广泛的投资基础设施为标志性事件(包括 “一带一路” 和亚投行等)。

我们发现版图的大小对一个国家的重要性已经大大降低,互联互通的程度才能决定一个国家或地区的命运,例如韩国,新加坡,香港,深圳这些本来一贫如洗的小地方快速发展壮大,而俄罗斯这样的地理大国却在不断衰落。

当然,这一巨大的变迁离不开新一代基础设施在上世纪八十年代的普及:主要是集装箱和与之相匹配的码头设施以及信息技术。例如集装箱极大的降低了运输成本,不仅让生产外包变得更有利可图,更重要的是让原来国土内没有原材料的小国家和地区得以加入到全球供应链的体系中。而信息技术则通过降低传递管理知识和生产知识的成本,将原本在一个工厂里完成的工作,变成在两个大陆上完成。

随着供应链从发达国家内部扩展到全球,链接供应链的能力已经远远比版图的大小和军事能力更重要。可以说人类已经进入了以供应链(而不是以国家)为人类新型组织方式的时代。

按照定义,供应链(Supply Chain)是指生产及流通过程中,涉及将产品或服务提供给最终用户活动的上游与下游企业,所形成的网链结构。而供应链的本质是互联互通,即信息流,物流,资金流无障碍无耗损的流通。显然,传统基建是物理空间的基础设施,提升了物流的流通效率,而 “新基建” 则是数字空间的基础设施,目的是进一步提升信息流的流通效率。

正如前文所写,每一种新的范式对应的是一种*实践模式 (a best-practice model),它代表着一场技术革命得以被社会所运用的最有效的方式。可以预见的是,未来的全球经济格局将发生根本性的变革,大国间在贸易和科技间的竞争会愈演愈烈,谁能够*大规模应用新的*实践模式将成为未来三十年大国竞争的关键。

那么什么才是新时代的*实践模式?

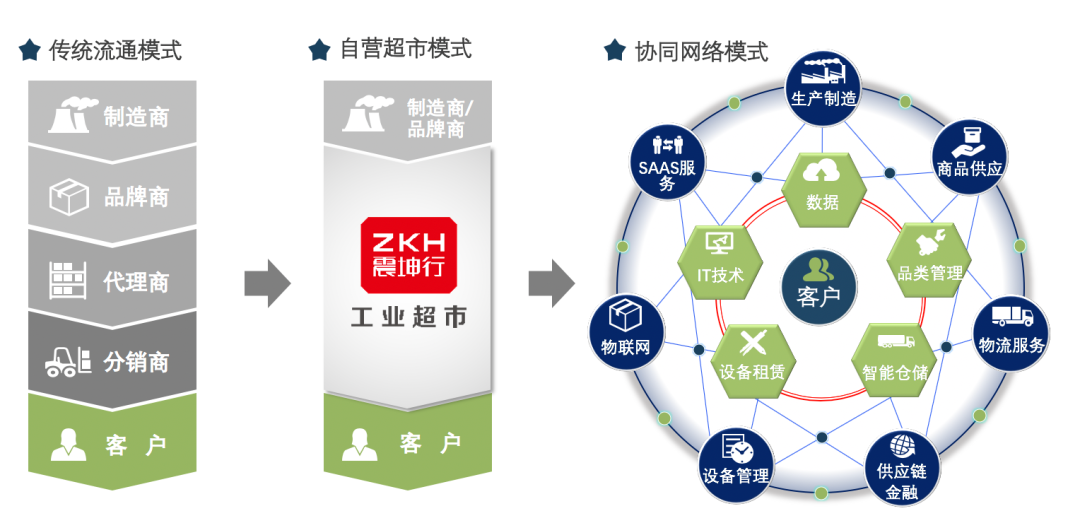

以钟鼎投资的两家企业为例,*家震坤行,震坤行是一家数字化引领的工业用品服务平台,它通过将 15000 家+先进制造业客户和上游两百万余种MRO物料链接在一起,实现了工业用品采购的在线化,透明化,扁平化和数字化,同时利用物联网与数据智能,帮助 B 端实现了工厂物料和仓储的智能化管理,以及设备的智能化运维。作为目标要成为工业用品领域的亚马逊的一家平台,可以说震坤行既是交易平台,也在成为上下游的采购,仓储,以及设备运维的数字化基础设施。

另一家具有代表性的被投企业是 G7 智慧物联网。G7是中国*的物联网货运服务平台。通过独有物联网技术平台、软件服务平台和支付结算体系,G7连接了中国公路物流产业的各种生产要素,向超过500家中国*的货主与物流公司、70000多家成长型车队以及100万以上司机提供覆盖网络货运、安全保险、智能装备和车队管理的全方位一体化服务。可以说G7既是物流行业综合服务平台,也在逐步实现整个公路物流全链条的生产要素数字化,成为物流产业的数字化基础设施。

我们观察到,类似这样的企业正在展现出越来越多的发展韧性, 也正在成为新时代的*实践模式。钟鼎资本过去一直专注投资于产业效率提升,专注于供应链创新投资,并大量布局了已实现平台化和基础设施化这两种*实践模型的企业(如下图)。

借助我们所观察到的趋势,我们认为在新范式中最重要的两种实践模型将是平台化(成为行业的交易与服务平台)和基础设施化(成为行业的基础设施)。因为供应链包括了信息流,物流,资金流,而平台正是信息流,物流,资金流的中心节点,拥有巨大的权力和价值。我们把这样的平台称为 “供应链链主”。

我们发现,各种交易和服务平台正在逐渐成为其行业的基础设施,而成为基础设施的平台又会获得更高的市场份额,进一步巩固其平台的地位。两种模式相辅相成,相互促进,正在成为新时代的*实践模式。

这是在新范式逐渐展开的过程中,我们看到的*机会。

我们相信借助 “新基建” 的东风,新一代 “技术-经济范式” 将加速展开,新模型将逐渐取代旧模型成为共识,新物种、新生态将迎来蓬勃发展的窗口,引领中国经济彻底跨越收入陷阱。