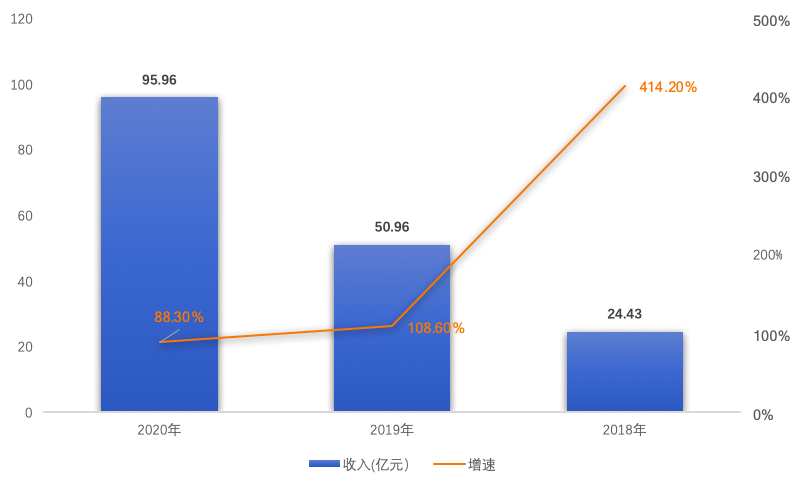

昨日晚间,阿里健康发布了2020年财年(2019年4月1日至2020年3月31日)业绩。报告显示,阿里健康财年营收95.96亿元,同比增长88.3%,亏损1570万元,同比缩窄82.9%,经调整后利润净额达2.61亿元,同比增长114.8%。

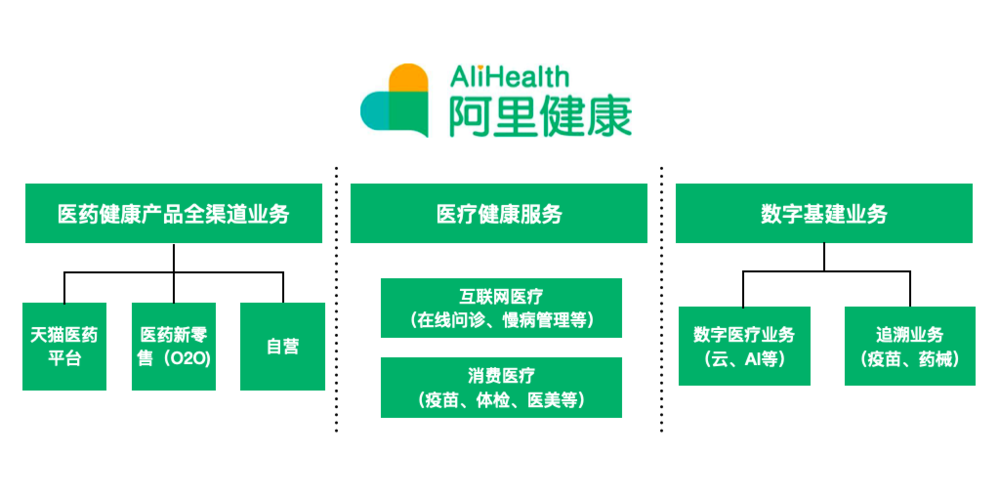

众所周知,自6年前收购中信21世纪并更名为阿里健康后,阿里集团便将“Double H(Happiness & Health)战略”在大健康领域落地的重任交给了阿里健康。六年间,阿里健康从医药电商和追溯平台出发,逐步将业务扩展到互联网医疗、消费医疗、数字医疗领域,野心勃勃地建设一个医疗生态系统。

阿里健康业务布局,虎嗅整理

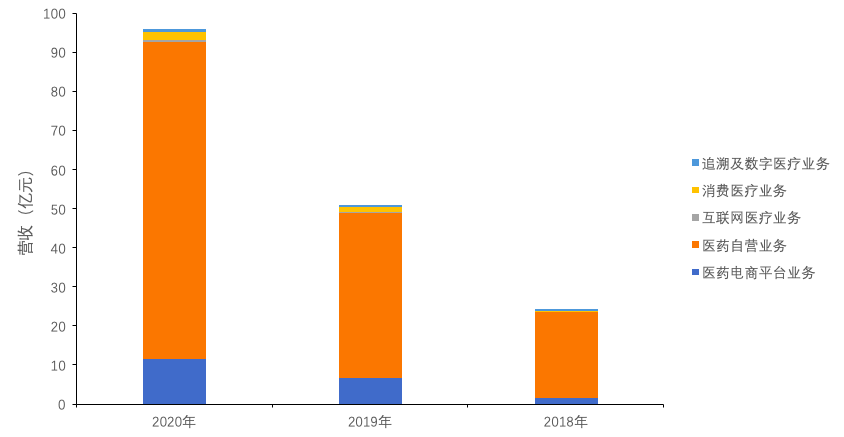

遗憾的是,2018年至今阿里健康的收入构成告诉我们,它的身上依然打着重重的电商烙印。

电商占比九成九

即便疫情期间交通、运输受阻,阿里健康的医药电商业务似乎并未因缺货和运力不足而受到冲击。

财报显示,2020财年内,阿里健康在医药电商平台和医药自营业务上的收入分别为11.7亿元、81.34亿元,同比增长69.6%、92.4%,合计占总收入的97%。可见,6岁的阿里健康依然长着电商的模样。

阿里健康在财报中也实在地表示,这一财年的收入和毛利增长主要源于医药自营业务、医药电商平台业务的快速成长。

具体来看,阿里健康运营的天猫医药电商平台产生GMV超过835亿元,年度活跃消费者已超过1.9亿,同比增长46.2%;线上自营店(阿里健康大药房和阿里健康海外旗舰店)年度活跃消费者超过4800万,同比增长77.8%。

除此之外,阿里健康提供的消费医疗服务是指,用户通过平台购买并预约疫苗、体检、医美等服务。按属性来看,也属于电商之列。此部分业务在2020财年收入为2.14亿元,同比增长67.1%。

如果将三部分电商业务合并,我们不难发现,电商几乎是阿里健康营收的全部来源,占比达99%。这一比例与2019财年、2018财年相比,几乎毫无变化。

从图中可以直观地看到,近3年间阿里健康收入几乎全部来自电商

值得注意的是,今年2月阿里健康作价80亿港元将天猫医疗电商业务收入囊中,显然可以让自己获得更大的收益。毕竟与以往阿里健康提供代运营服务还得和天猫医疗电商分成相比,这部分收入如今可以全部流入阿里健康的口袋。

不过从增速上来看,这一步棋似乎并未带来很理想的收益。本年度医药电商平台业务69.6%的增速,与上一年度的296.8%相比,减缓颇多。

近三年营收增速也在不断放缓

离全面盈利不远了?

*可喜的是,2020财年阿里健康用于销售及市场推广的费用为7.23亿元,同比增长58.9%。这是阿里健康史上首次营销支出增幅小于营收和年度活跃消费者的增长幅度。

要知道,电商的收入十分依赖于用户的数量和活跃度,而营销正是拉新、促活最直接的手段。然而在疫情期间,主动放弃成人计生、隐形眼镜等非疫情类目宣传的阿里健康,反倒迎来了年度活跃消费者的快速增长。

这其实正是阿里健康净亏损同比缩窄82.9%的主要原因之一。从这一角度看,阿里健康似乎离全面盈利不远了。

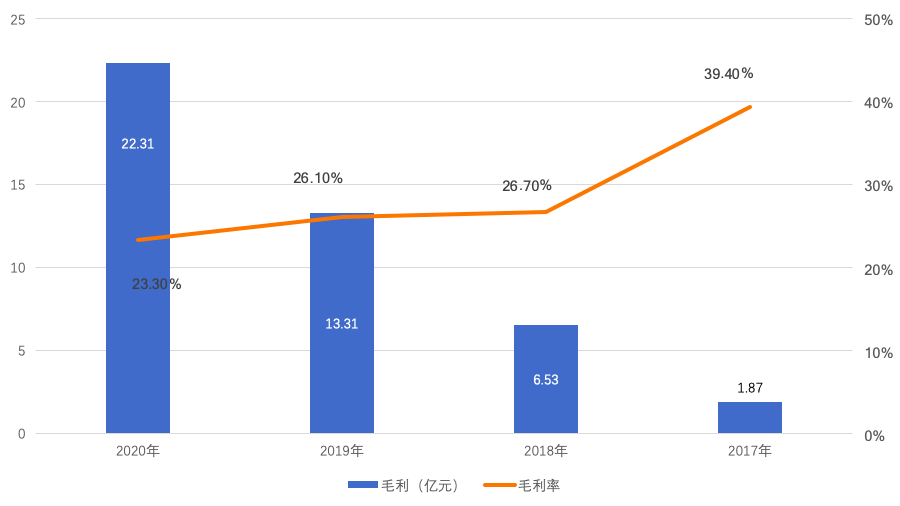

但接连几年间,阿里健康营收增长放缓、毛利率不断下降的事实意味着,规模化盈利还没有那么容易。

2017年至今,阿里健康毛利率不断下降

尤其堪忧的,更是为公司贡献了绝大部分收入的自营业务部分。从事互联网医疗多年的业内人士告诉虎嗅,疫情的确是医疗健康平台发展的窗口期,用户自发涌入解决了平台获客难题。但这种趋势是否能够持续,没人能判断。

也就是说,为了运营数据的高速增长,未来阿里健康的营销费用可能会走到更高的水平,毛利率将进一步下降。

另一方面,履约费用的持续走高也为盈利增添了障碍。财报显示,2020财年阿里健康自营医药业务在仓储、物流及客服上支出的履约费用为10.98亿元,同比增长91.96%,首次高于自营业务收入增幅。

对此,阿里健康在财报中解释称,这是由B2C零售业务的收入增长迅猛所致。然而,这不就意味着消费者越活跃、购买力越强,利润空间反倒还将被进一步压缩吗?

而在电商之外,公司的其它业务目前来看赚钱能力还不够强。

以本次财报中增幅十分亮眼的互联网医疗业务为例。2020财年中,阿里健康首次尝试在线上问诊、慢病管理等互联网医疗服务上探索收费模式,就收获了221.2%的增长。

但冷静下来想想,互联网医疗业务带来的3842万元收入,在公司全年的营收中几乎可以忽略不计。同时,放眼整个互联网医疗领域,十几年过去了都还没有一家公司靠互联网诊疗盈利,路途实在还很长。

此外,阿里健康在财报中强烈“安利”的脑健康筛查AI、数字口腔正畸AI、慢阻肺AI等医疗AI产品,显然也是发展初期。此前虎嗅曾询问多位一线医生对医疗AI的评价,得到的反馈大多是“免费用可以,付费免谈”。

换言之,先不论是否能拿到、或者用多久能拿到国家医疗器械二类或三类注册证。以现阶段医疗AI发展的阶段来看,就算产品获批具备了销售的资格,也很难让人买单。

实际上,不仅阿里健康如此,整个互联网医疗赛道都在面临赚钱难的窘境。对几乎所有业内玩家来讲,一条行之有效的商业化途径仍待发掘,至少到现在为止,还没人看得清方向。