近日,新浪(SINA.US)披露了其2020年Q1财报。就在刚过去的4月,这家老牌门户网站迎来了自己的上市20周年。

与大多数老牌上市公司一样,新浪已经许久未给资本市场带来惊喜——连续三年,它都未能摆脱业绩增速放缓的现状。

新浪曾与网易、腾讯和搜狐一同被称为“四大门户”,且成为其中上市最早且最快的公司。而随着门户时代的过去,微博逐渐取代门户成为新浪的主要营收来源。截至发稿,新浪股价较历史最高价跌近80%,现市值20.68亿美元,不足同在美股上市的子公司新浪微博的三分之一。

在过去的20年里,新浪从门户起家、靠微博业务立足,但即便成功过完成从门户向微博转型,新浪的变现方式没变——广告收入常年占据着它50%以上的营收来源,近6年则升至80%以上。

新故事,也许是新浪亟需带给资本市场的“礼物”。

“转型”后的新浪,营收始终依赖广告

新浪成立于1998年12月,在很长一段时间内,门户是支撑新浪营收来源的主要业务。

2009年,这一局面出现了变化。当年8月,新浪微博上线,这标志着新浪由此开始涉足社交媒体领域。彼时,新浪CEO曹国伟在财报中定义,新浪微博让2010年成为新浪的转型之年。

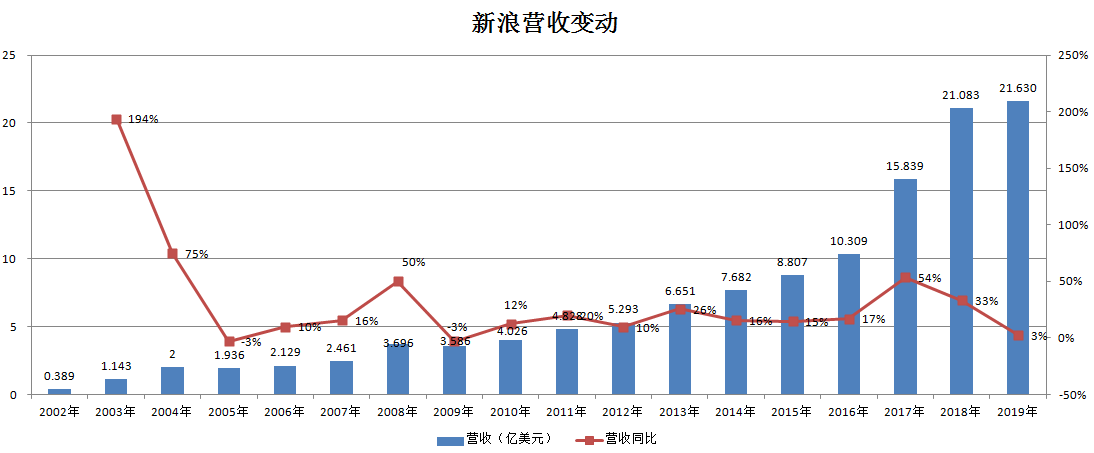

新浪微博的确为新浪带来让人惊喜的营收增长。新浪微博上线前,新浪年度营收常年不足2亿美元。新浪微博上线后,这一状况得以迅速改善。

数据来源:新浪财报;制图:36氪

新浪微博上线的前两年,其商业化步子迈得并不快,2011年才开始在其微博平台发布广告。同年,新浪微博首次被列入新浪财报,成为与新浪门户网站和移动增值服务同等重要的三大业务线之一。曹国伟曾在接受福布斯专访时表示,当下微博业务的主要目标仍是扩大平台用户基数。“一开始我们并不指望它(新浪微博)能挣多少钱,而是(希望)能够建立一种工作的模式。”

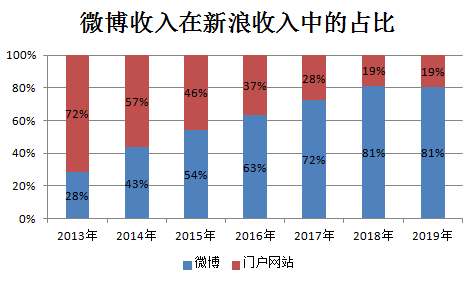

随着新浪微博用户数的增加,新浪对新浪微博的定位发生了转变。它不仅是一个社交平台,凭借蓄起来的大流量池,新浪微博成为新浪重要的变现途径。

数据来源:新浪财报;制图:36氪

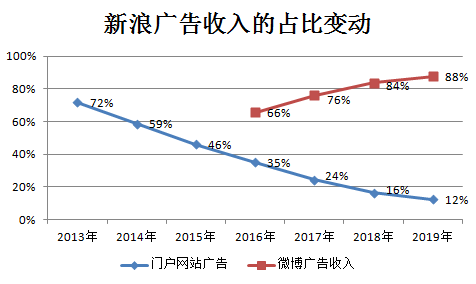

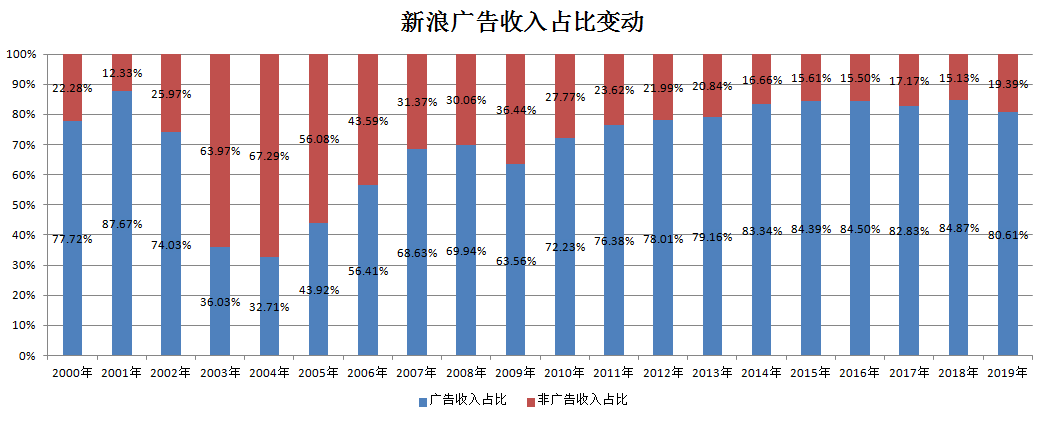

其中,新浪微博广告收入的作用越发显著。这表现在,广告收入始终为新浪贡献着80%以上的营收,但来源于新浪微博的广告收入逐渐超过门户网站。截至2019年12月31日,新浪微博广告收入在新浪广告收入中占比高达88%,而门户网站广告收入占比的最高记录为87.67%。

数据来源:新浪财报;制图:36氪

从门户网站时代到社交媒体时代,广告收入一直是新浪的主要收入来源。自2006年起,其广告收入连续13年在总收入中占比过半,近6年更是保持在8成以上。

数据来源:新浪财报;制图:36氪

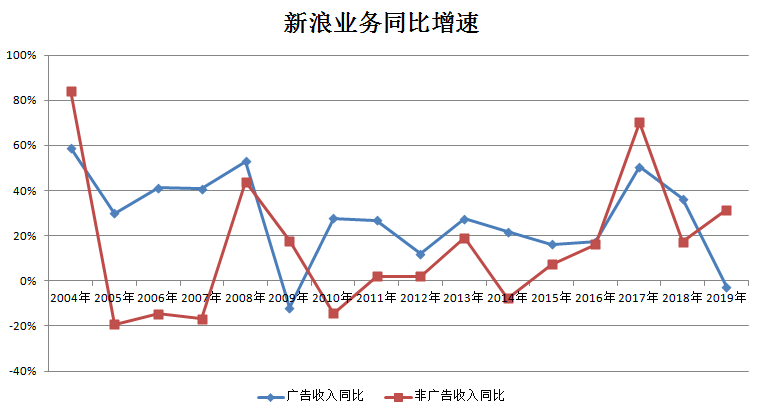

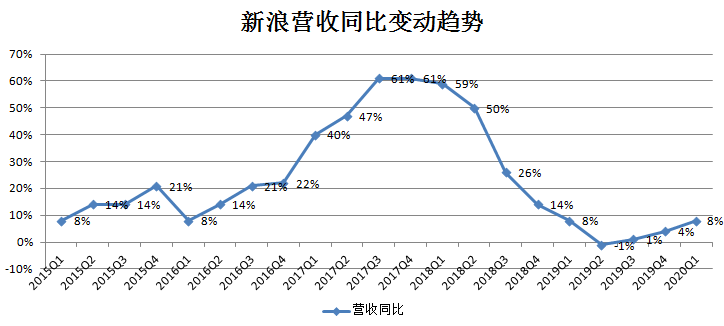

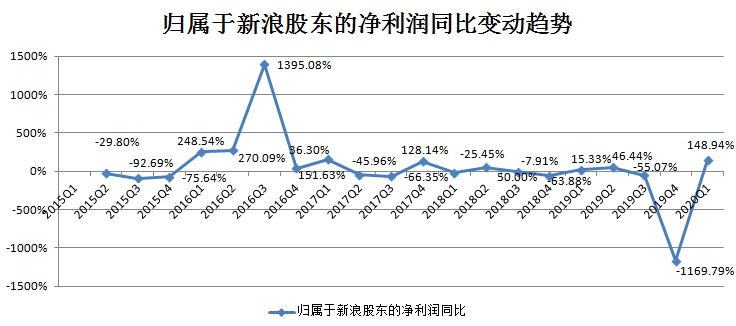

不过,新浪的广告业务增速已经放缓,这或许直接影响到了新浪的业绩。观察新浪历年财报,自2017年,其广告收入同比增幅持续加速下降。其营收同比增幅也自2018年Q1连续6个季度同比下降,直到去年Q3才略有起色。公司归属于新浪股东的净利润同比增幅于2016年Q3达到顶峰后,一直呈下降态势。

数据来源:新浪财报;制图:36氪

数据来源:新浪财报;制图:36氪

数据来源:新浪财报;制图:36氪

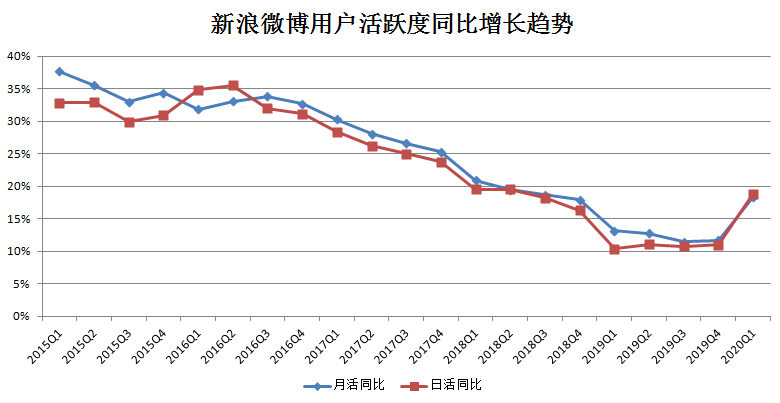

广告业务增长乏力或与两个因素有关:新浪微博的活跃用户数增长水平和自身在技术上的投入力度。

2020年Q1新浪微博月活用户数同比增加18.28%至5.5亿,日活用户数同比增加18.72%至2.41亿。用户活跃度同比增幅在该季度增长较多,但仍没有达到其2018年上半年之前的增长水平。而据抖音发布的《2019年抖音数据报告》,截至2020年1月,抖音日活用户同比增长60%至4亿。

数据来源:新浪、新浪微博财报;制图:36氪

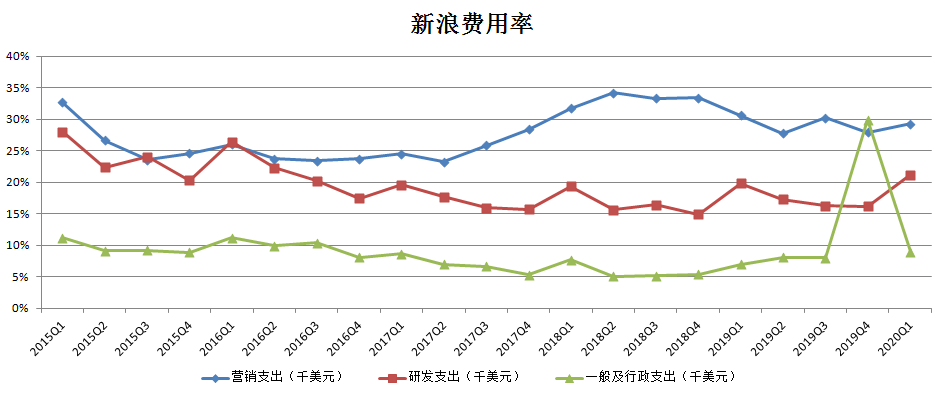

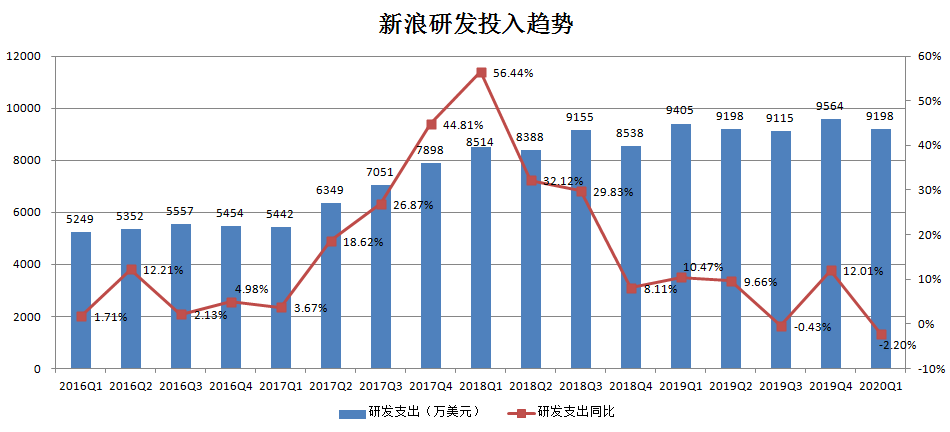

新浪的三大费用支出中,研发费用率自2016年Q2开始一直低于营销费用率。同时,自2018年Q1起,其研发支出同比增幅总体呈下降态势。

数据来源:新浪财报;制图:36氪

数据来源:新浪财报;制图:36氪

这或许影响到了新浪微博广告推荐的精准度和广告主的投放地选择。随着抖音这类以算法推荐为长的平台的崛起,其不仅在短视频领域成为新浪们的竞争对手,同时也在争夺着新浪们的广告主。

论创新,新浪一直不晚

广告业务之外,新浪不是没有想过扩展变现渠道,但都未能超越广告业务对业务的贡献度。

上市当年,新浪微博便启动了电商平台业务。2013年阿里巴巴购入新浪微博18%的股权,同年微博淘宝版上线。2015年推出“微博橱窗”,鼓励大V发布商品推荐内容。

而2013年,新浪还涉足了短视频赛道,与移动视频平台“一下科技”开展战略合作。除了资金支持,新浪微博对一下科技推出的“秒拍”、“一直播”等产品都注入了不少明星、流量资源。微博CEO王高飞在2016年Q2度财报会议上表示,“今年我们把用户的推荐向视频领域进行了倾斜,尤其是直播。”

但是,在短视频、电商业务两大业务发展初期,新浪仅把新浪微博当做一个流量平台。

时任新浪微博CFO余正钧在2016年Q3财报中表示,微博的视频和直播业务是通过投资公司进行的,微博允许平台分享内容到微博,平台通过微博流量获得收入,微博准备从中获取分成收益。

直到2017年,新浪微博才自建短视频团队。2017年4月开启短视频产品“故事”功能内测, 2018年,一直播团队整体加入微博直播。而此时,短视频赛道已经变得拥挤起来。2017年,快手得到了腾讯的战略投资,同年,抖音自9月开始稳定在App Store免费榜前十,年末超越支付宝、微信、QQ位列App Store免费榜榜首。

至于电商业务,获得阿里巴巴投资后,新浪微博支付放弃了自有的新付通,选择以支付宝为内核。支付渠道依赖于阿里巴巴的新浪微博开始更多地作为营销推广平台为淘宝导流,通过电商广告将流量变现。

新浪微博方面曾解释“微博橱窗”的作用:相比其他移动社交电商平台专注于交易,其更侧重商品推荐。据新浪微博财报,2020年Q1新浪微博来自阿里巴巴的广告收入占比同比增加约5个百分点至10.01%。

从新浪微博近期的举动看,它或将继续完善其作为社交电商平台的导流功能。

去年新浪微博推出内容社交平台“绿洲”,旨在进一步聚拢社交流量。年初至今,它先后投资了跨境电商“洋码头”、以出海为主的MCN机构“歪研会”及内容电商服务平台“拼量网”。

从市值来看,新浪已经不再处于中国互联网公司*梯队,但它的盈利能力仍不容小觑。从2015年Q1至今的37个季度中,新浪仅有2个季度亏损。另据新浪2020年Q1财报,该季度公司归属于股东的净利润同比上升148.94%至8240万美元,利润额创2016年Q4以来新高。

疫情影响下,其日度和月度用户活跃数同比增幅均在近两个季度打破了跌势。

但特使时期的红利或许难以长期持续,新浪过度依赖的广告业务目前已缺少增长动力,其他有效的变现途径也尚处于探索阶段。处在舒适区的新浪正缺少一个新鲜的惊喜。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。