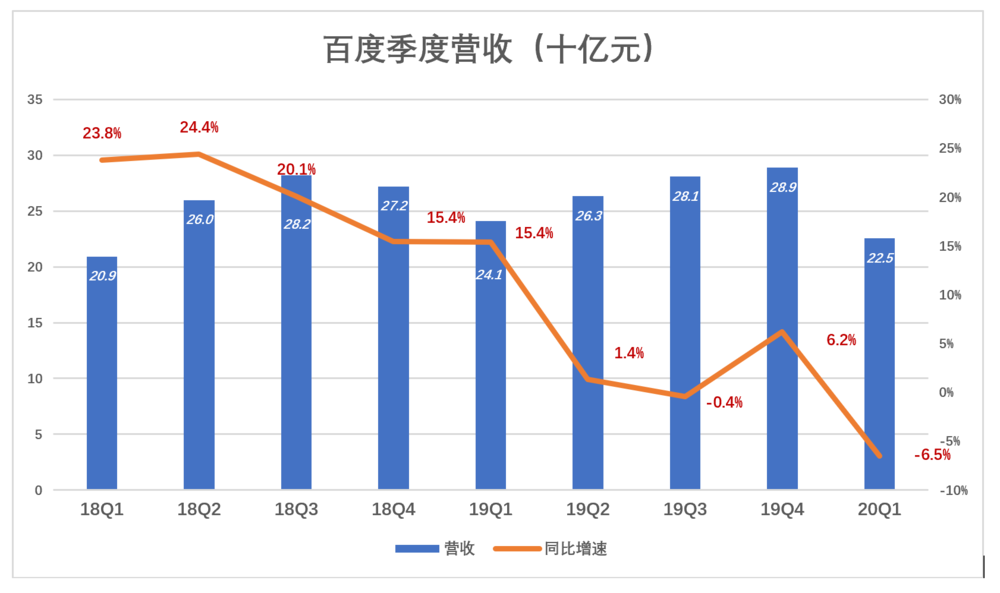

北京时间2020年5月19日,百度发布了2020年Q1未经审计财报。受疫情影响,Q1营收225亿元、同比下降6.5%,但好于分析师预期。财报发布后,百度在盘后交易中涨幅超过8%。

大搜贡献首次低于60%

1)营收超预期

2019年Q1、Q2营收同比增速分别为15.4%和1.4%。Q3营收280.8亿,同比下降0.4%(剔除已剥离业务)。Q4营收289亿,同比增长6.2%,重回上升通道。但受疫情影响,2020年Q1营收同比下降6.5%。

分析师对百度2020年Q1营收预测均值为222亿,最悲观者认为将下降13%。过往四个季度,百度三次超过分析师预期,一次符合预期。

3月份新冠疫情得到初步控制后,百度APP日活用户增至2.22亿,同比增长28%;搜索数量、应用时长分别增长45%、51%,为迎接中国经济全面“重启”抢占了比较有利的地形。

2)大搜贡献进一步下降

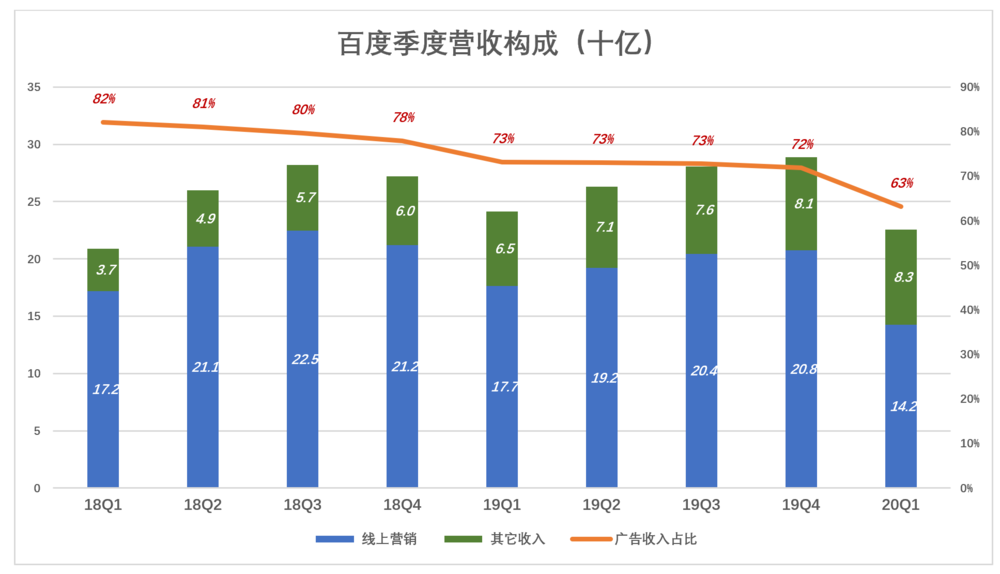

百度将营收分为两大块——“线上营销”及“其它收入”。“线上营销”即广告收入,主要来自大搜及爱奇艺,“其它收入”包括爱奇艺会员费、百度云等。

近年百度线上营销收入(即广告费)占比下降,收入多元化趋势明显:2016年Q1,广告收入占总营收的94%;2018年、2019年、2020年Q1,广告收入占比分别降至82%、72%、63%。

2020年Q1,百度“其它收入”达83亿,同比增长28.4%,爱奇艺付费会员业务是主要因素。截至2020年3月31日,爱奇艺付费会员人数接近1.2亿。

2015年百度营收中约有95%来自大搜业务的广告收入。2019年大搜、爱奇艺广告收入分别为699亿和83亿,合计占总营收的72.7%,其中大搜业务占比65%。2020年Q1,爱奇艺会员、广告收入分别为46.3亿、15.4亿。剔除爱奇艺广告收入,百度大搜在营收中的占比首次跌破60%,约为56%。

随着爱奇艺会员和云服务收入的增长,以及智能硬件、自动驾驶等业务的崛起,百度对大搜业务的依赖将持续下降。

学会过“紧日子”

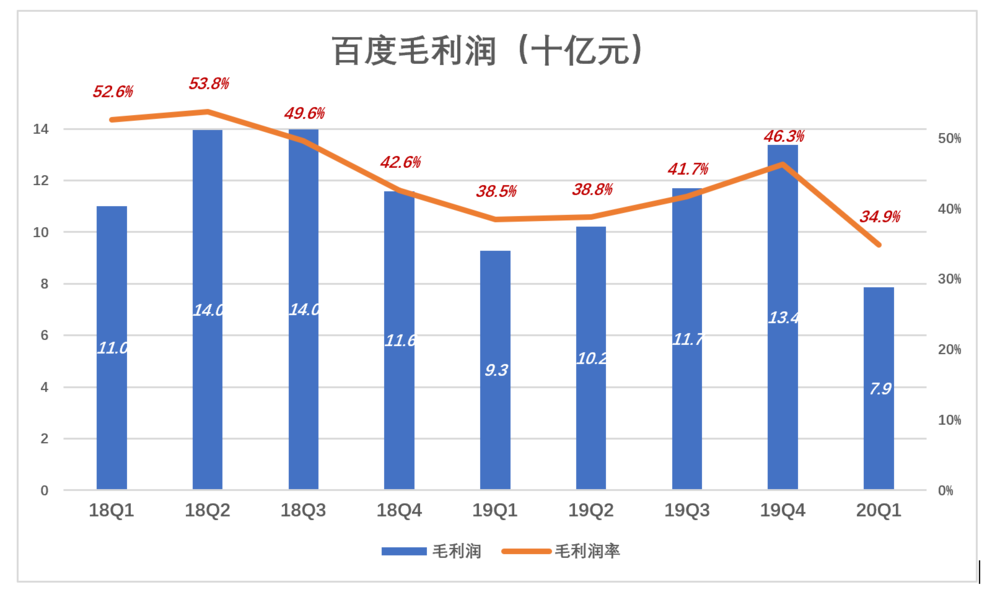

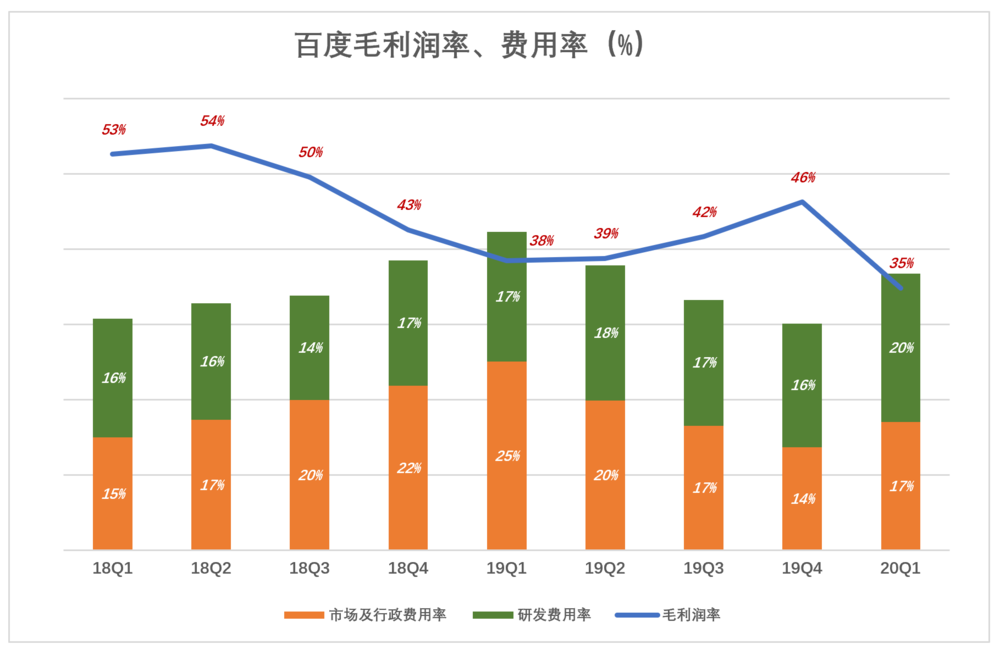

1)毛利润触底

随着毛利润率高的大搜业务在营收中占比下降,百度整体毛利润率亦震荡下行。观察发现毛利润率低谷出现在每年Q1。2018年Q1、2019年Q1,毛利润率分别为52.6%、38.5%。2020年Q1更跌至34.9%。

2020年Q1百度毛利润下跌的姿势有些“突兀”,看来疫情对毛利润的影响大于营收。

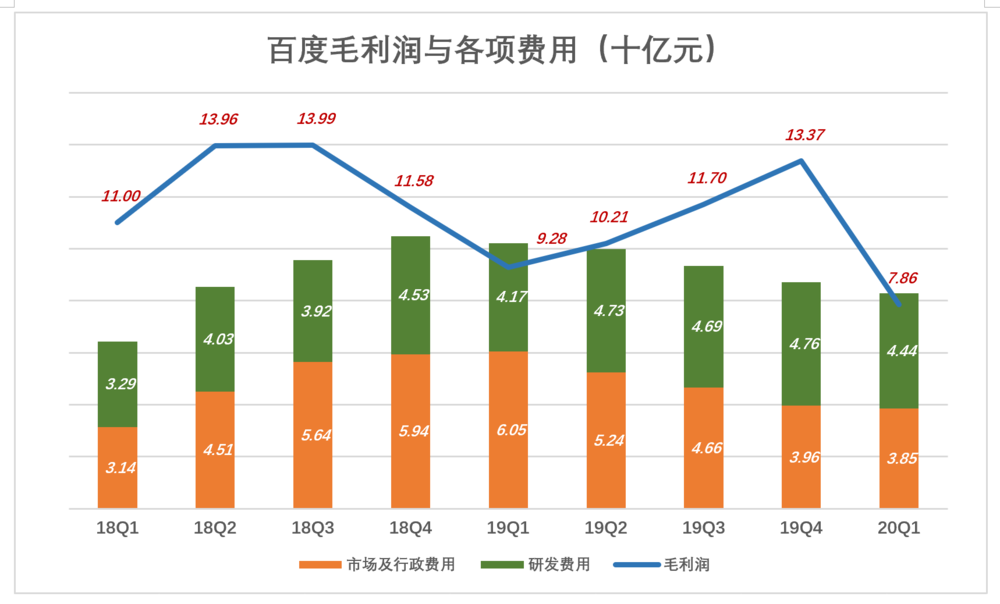

2)压缩费用

2019年Q1,毛利润跌破100亿,到93亿,费用合计102亿,破天荒地出现9.4亿经营亏损。

随后三个季度,百度在保持研发投入的同时,着力压缩市场及行政费用。2019年Q4,研发费用增加5.9亿、市场及行政费用减少21.1亿,经营利润达46.55亿。

2020年Q1,毛利润同比减少14.2亿,市场费用减少22亿,研发费用逆势增加2.8亿,费用率总体下降,经营亏损4.4亿,比2019年Q1少亏个5亿。

将图中数据全换成百分数,看得更明白:毛利润率从2018年Q1的53%到2019年Q1的38%,下降15个百分点。期间,市场及行政、研发费率合计上涨11个百分点,结果出现3.9%的经营亏损。2020年Q1,毛利润率再跌3个百分点,费用率合计下降5个百分点,经营亏损率降到1.9%。

当年躺着挣钱,每天都是“阳光灿烂的日子”,如今的百度居然学习压缩费用、过紧日子。

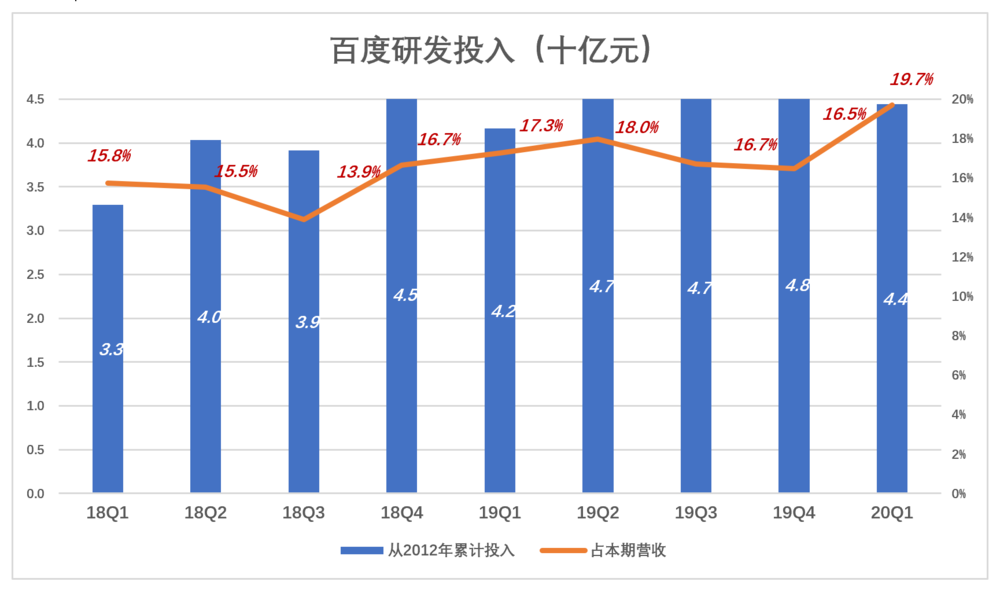

3)研发投入和自由现金流

有两点值得注意,一是研发投入力度不减;二是核心业务自有现金流保持健康。

2018年Q1,百度毛利润11亿,研发投入33亿,占营收的15.8%,相当于毛利润的30%;2020年Q1,百度毛利润降到79亿,研发投入44亿,占营收的19.7%,相当于毛利润的56%!

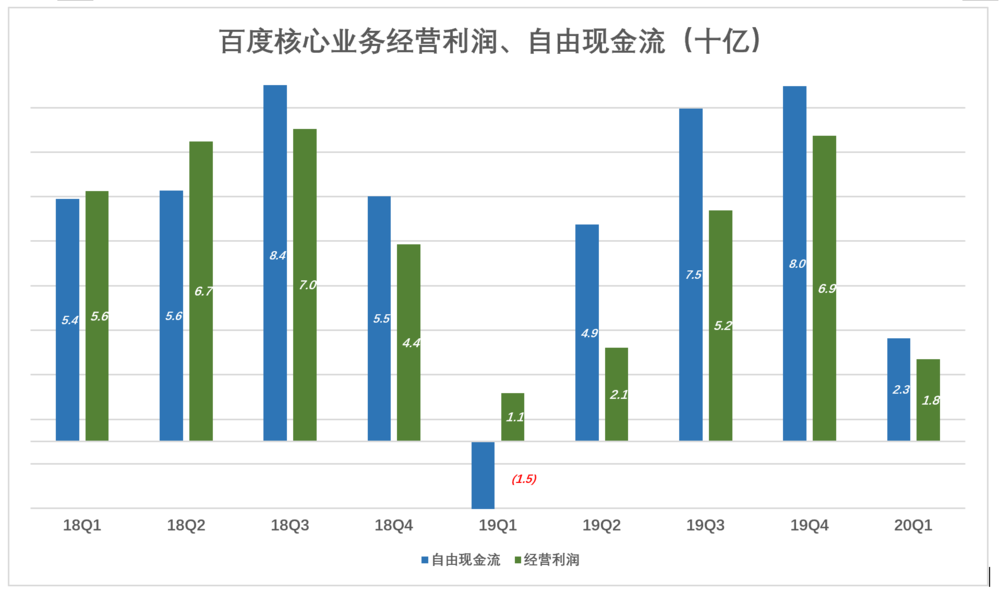

除2019年Q1,百度核心业务(即剔除爱奇艺)自有现金流(净利润减资本性投入)始终为正。

过往四个季度,百度自有现金流合计达227亿,其中2020年Q1为23亿。

自有现金流充裕,公司生存无虞,研发投入不减,未来就值得期待。

价值洼地

3月下旬,百度股价一度跌至82美元,随后迅速回升到100美元一线。5月18日(Q1业绩发布前),股价上涨7.74%。收盘后又涨8%,达到116美元。

目前百度空头回补天数为1.13天,为中概股中*,阿里、网易、京东分别为1.58天、1.67天、1.72天,都不算高,说明资本市场对主流中概股的态度是“利空出尽”(拼多多空头回补天数为4.49天,你细品)。

按5月18日收盘价,拼多多市值相当于过往四季度的18.8倍、净资产的22.5倍。百度市销率、市净率分别为2.5倍、净资产的1.5倍,头部互联网公司估值低至这个水平可谓“价值洼地”。