核 心 要 点

疫情加速了企业的数字化转型进程,To B业务的实用性、可落地化将成为接下来业界比拼的重点。

To B能力要实现落地,需要服务商在两方面有深厚积累:对客户需求的洞察和技术实力。

京东在To B领域布局已久,其“新动能计划”整合打包内部的To B能力,在强调落地的同时实现竞争优势*化。

To B不是新鲜事,但在疫情之下,它的价值被迅速放大。

随着疫情防控取得成效,目前企业逐步完成复工复产,曾被按下紧急暂停键的社会经济生活也获得了恢复,但许多变化也在悄悄推进。

疫情期间,线下活动停摆,各行各业往昔的经验都不再适用于眼前的变化,如何提升抗风险能力成为萦绕在企业经营者心头的首要难题,而诸多困境的解法都有共同指向——企业数字化转型。

对于企业端的数字化需求,行业早有察觉,近年To B业务的火热便是明证。过去几年,无论是创投领域还是巨头,都纷纷投入重金加码To B赛道。各家公司的切入点和打法也各不相同,以至于一时间涌现出不少备受关注的玩家。

不过,相比舆论的热烈,互联网To B业务的落地程度却不如预期的深入。

疫情出现后,各行各业数字化转型的进程加速,To B业务如今也该进入到实质性的落地阶段。在接下来的一段时间里,To B业务的实用性、可落地化将成为业界比拼的重点。换句话讲,供需两端都来到了关键时刻。

那么,问题也随之产生:喧嚷了三年的To B赛道在落地层面究竟走到哪了?谁又能在新的竞争阶段中获得*优势?

巨头齐聚难解落地题

谈论To B赛道,首先绕不开的是盘踞在产业顶端的互联网巨头。近几年,移动互联网红利见顶,竞争转入“下半场”已经是行业共识。为此,腾讯、阿里巴巴等皆已大举投入、押注未来:

2018年,腾讯发起了“930变革”,成立“云与智慧产业事业群”(CSIG),以云业务为核心冲入To B赛道。去年前三季度,腾讯云的收入已超100亿元;

阿里巴巴旗下的阿里云市场份额已是*,财报显示,2019年四季度阿里云单季收入突破100亿元,但依然处于亏损状态;

另一科技巨头华为也在加码包括云业务在内的To B业务,比如疫情期间持续加码的华为云WeLink便是华为对外输出数字化转型经验的典型载体。

疫情期间,腾讯和阿里巴巴的To B能力皆得到展示,如健康码的上线,钉钉、企业微信以及相关协同办公工具加速渗透市场等。巨头释放的信号明确:B端市场是尚待挖掘的沃土。

与此同时,创投领域的玩家和资本也都看到了蓝海的机会。

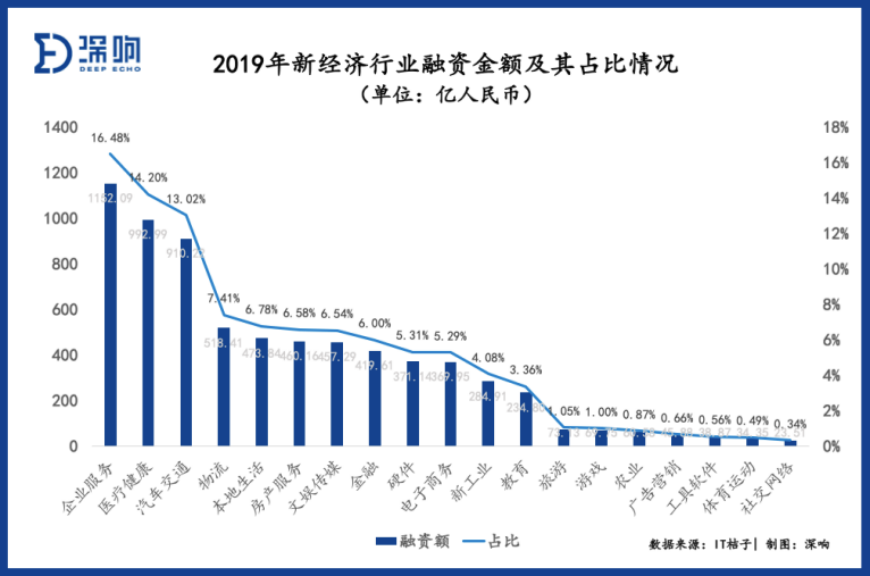

2019年是名副其实的“资本寒冬”,新经济领域一级市场的投资情况延续了2018年的低迷态势,但即使是资本下行期,企业服务领域的热度依然不减。无论从融资项目数还是融资金额看,企业服务都是全年最火热的行业。

对于To B市场,腾讯、阿里巴巴、华为等的路径都是以云服务作为主阵地,进行行业渗透。不过,云服务投入大,周期长。目前腾讯云、阿里云等均在跑马圈地,以亏损换规模,商业模式仍处于探索阶段,尚未出现稳定、成规模的变现成果。

由于占据资金和资源优势,腾讯和阿里巴巴等巨头在B端的尝试具有典型意义,由之带来一个需要接受的现实是:虽然已经经过几年,但To B赛道仍处于探索期,市场认知、商业模式、行业打法都在前期试水阶段。

简单来说,To B业务变现难,落地难。

而从需求端来看,随着数字化转型愈加迫切,To B市场的痛点也正在变得突出。随着企业数字化转型进程的不断深入,以及疫情的加速作用,To B赛道接下来将进入竞争的深水区,各家To B服务商的实际落地能力将受到更多考验。

对于To B业务的目标客户们而言,在经历了疫情期间线下人流物流几近停摆的困境后,走向线上和数字化的需求迅速爆发。数字化已经不是可选项,而是在短时间内迅速成为必选项,因此市场对To B服务的需求会更偏重落地和实用,相对应的,承接需求的能力决定着哪个To B服务商能更先跑出来。

不只是中小微企业,“家底”更厚的大型企业的数字化转型需求会更加迫切,但由于该类企业体量大、业务繁杂、管理流程完善,其数字化转型将面临着更加复杂的局面。对于供给端——To B服务商来说,要想打开局面,获得大企业、大机构的认可是关键:拿下大客户不仅能在行业获得声誉,自身的To B服务能力的实用性和竞争力也会得到凸显。

前景很美好,但难度听上去就很高。To B能力要实现落地,需要服务商在两方面有深厚积累——对客户需求的洞察和技术实力。

B端客户的需求是降本提效,而大型企业的效率问题往往集中在内部,如审批和管理流程繁杂,“大公司”病拖累企业活力等。对服务商来说,只有真正了解企业需求和数字化痛点,才能对症提供可靠服务,否则解决方案就会沦为“空中楼阁”。

了解问题是*步,下一步是解决问题,这一阶段考验的是服务商的技术实力。数字化是一个系统庞大的工作,要提供稳定、安全、高效的整体解决方案,强大的技术实力是基础,这也是为什么有能力承接B端大客户需求的往往也同样是行业龙头。

既要和客户走得近,又要有“硬核”技术,能够兼而有之的企业才能成为To B赛道的种子选手,这也是腾讯、阿里巴巴、华为在疫情期间为何要主推协同办公等产品的意图所在——因为这些产品能迅速落地,在短时间内展示企业的To B实力。

除了大力推行协同办公等产品,也有玩家选择结合企业痛点推出落地性强的组合拳解决方案,比如近期发布“新动能计划”的京东便是值得关注的对象。

据官方披露的信息,“京东新动能计划” 是京东集团以云计算、AI、IoT、大数据、区块链等技术为基础,整合输出技术能力为企业数字化转型提供基础设施的系列行动计划——转成大白话就是这个计划集合了京东内部的To B能力。

从实际执行情况看,该计划一期聚焦在为智能协同管理、智能采购、智能中台三大场景提供技术产品和解决方案,其关键目标是解决企业市场先进技术落地难问题。

To B赛道巨头盘踞,落地难又是当前的核心痛点。京东在此时选择集集团之力发力To B赛道,在To B整体面临变现难、落地难的背景下,能另辟蹊径吗?

厚积薄发的诠释

解答上述问题,需要回到京东自身。

京东是最早布局To B业务的互联网公司之一,其布局可以追溯到3年前。早在2017年初,京东集团董事局主席兼首席执行官刘强东就宣布了京东未来十二年的发展战略:全面向技术转型。同年7月,刘强东发表了《第四次零售革命》的署名文章,指出消费和技术是产业变革的驱动力。

强调技术的同时,在集团层面,京东通过京东商城、京东数科和京东云等不同业务线对外输出To B能力。其中,京东数科的前身是京东金融,其在2018年改名不止标志着业务扩大,更关键的是定下了加码技术和发力产业数字化的基调。

今年1月19日,京东将To B业务提升到了更高层级,刘强东在京东全员信中*次提到重新定义公司:从“零售和零售基础设施”到“以供应链为基础的技术与服务企业”,即技术、服务替代了京东的起家业务“零售”,成为新定义下的核心标签。

从创始人的意志和京东实际业务动作变化来看,三年来京东对于To B业务在不断加码,而随着战略层面转变,京东To B业务的打法也在转,“新动能计划”便是京东思路变化的集中体现。

5月8日,京东正式发布服务企业数字化转型的“新动能计划”,和此前To B业务相比,“整合输出技术能力”是此次计划的特殊之处。

和此前各部门分别做业务不同,这是京东*次将内部的To B能力进行整合打包对外输出。横向比较的话,“新动能计划”在组织上的变化类似于腾讯2018年成立CSIG,京东试图以跨部门合作实现To B业务上的能力整合,实现竞争优势*化。

相比各部门进行单项能力的输出,跨业务部门的整合意味着“新动能计划”的能力还会持续丰富。目前,京东在To B领域布局广泛,从金融、零售、采购、营销到智慧城市、农牧养殖等皆有涉足,各部门共同服务于新阶段的To B计划,其在不同领域的能力和特性在碰撞中也将产生新的化学反应。

据了解,“新动能计划”由京东企业业务事务部领头,作为京东内部长期深耕智能采购等To B业务的部门,企业业务事业部的*特点是落地性强,了解客户特点和需求。从组织安排上,京东对To B业务落地性的重视可见一斑,其“新动能计划”*期挑选的也是应用最多的场景,

上述安排的更深层的思路是:不另起炉灶,而是进一步发挥传统优势。

作为电商行业的龙头,京东业务同时深入C端和B端。2014年5月,京东企业频道(京东企业业务的前身)上线,定位是企业专属电商采购平台,此后,京东企业业务逐渐拓展到了其他场景,但企业采购服务一直是京东To B业务的核心抓手。

在企业采购服务上,京东通过协同产业链资源打通上中下游,降低信息差和服务差,从而实现平台本身、品牌商、设计商和采购企业等多个角色在流程中的降本提效,相关的经验换来的精准度和高效性同样能应用于京东的新一步To B布局中。

基于电商能力切入企业采购后,京东企业业务延展到了企业活动的各方各面,如福利管理、财务管理、智能办公等。相比专注于企业的具体需求的“插件式”解法,京东的解决方案更全面。在打通企业内部系统后,基于对其整体流程更高的熟悉度,京东作为服务商能更好地帮助企业扫除盲区,把握深层的提效需求和数字化痛点,避免“信息孤岛”和“头痛医头”的困境。

据了解,到2019年,京东已经拥有了超700万活跃企业客户,世界500强企业合作覆盖率也提升至85%。特别是在大中型企业用户服务方面,京东可观的优质客户渗透率、行业渗透率在帮助京东积累B端服务经验的同时,也为其落地“新动能计划”提供了良好的用户土壤和应用场景。

从采购到深入企业的各项业务,诸多布局的关键来自京东的底层能力——多年自营电商管理经验锻造出来的To B核心竞争力。

众所周知,京东以“模式重”著称,在供应链、仓储、配送等环节皆有布局,深入到了从商流到渠道到物流的产业全链条,这意味着京东需要管理数百万的SKU、维持良性的商品库存和周转率。可以直观地感受到,这是一项大工程。

对于自营电商业务来说,如何调配地区资源、及时补货、防止爆仓,在稳定业务的同时实现增长是首要难题,而京东在这方面积累深厚,其在扩张的同时,库存周转天数一直控制在35天左右。稳定营运能力的背后是京东在数字化上的持续投入,而货品高效流转本身也其产业数字化能力提供了有力旁证。

目前,京东正在To B业务上持续推进。“新动能计划”是京东战略转型的重要方向和动作,通过这个计划,京东将旗下To B能力进行规整集合,统一对外输出。

在此过程中,过往的经验成为开启新战略的钥匙。基于京东自身的技术和全链路能力,“新动能计划”从企业亟需的数字化能力入手,迭代和升级已经在实践中获得成效的数字化能力。京东选择兼顾落地性和创新价值的打法,会成为其在To B市场上的独特竞争壁垒。