因疫情获益的永辉超市,不出所料,交上了一份亮眼的一季报:实现归母净利润15.68亿元,同比增长31.57%。相比之下,2019年全年永辉的归母净利润仅为15.64亿元,同比增长5.63%。“一个季度赚了1年的钱”,财报发布后永辉被纷纷调侃。

此前深陷泥潭的到家业务,受益于疫情,也迎来了爆发,一季度销售额达20.9亿元,同比增长2.3倍。年初至今,永辉股价涨幅接近50%。

永辉此轮股价的大涨,很大程度上要归为疫情对整个生鲜零售行业带来的利好。若抛开疫情不谈,永辉2019年的整体业绩并不能算十分出色。

总营收848.8亿元,同比增长20.4%,增速几乎与去年持平,整体毛利率同比也略有下滑。在传统的优势大区——四川和重庆,永辉的净利润竟然出现了同比下滑,在MINI 店以及永辉买菜等创新业态的探索上永辉也困难重重。

于是我们看到,在年报发布后,截至4月29日收盘,永辉报10.52元/股,大跌6%,可谓利好出尽。

永辉股价走势 数据来源:雪球

2020年的规划中,永辉着重提到了三点:永辉超市计划开店130家;计划实现线上百亿销售规模,新增千万级APP注册用户;MINI店板块,实现老店快速调整升级、新店发展盈利。总结下来就是开店保营收,到家业务拓收入,创新业态加速调整,争取扭亏为盈。

不过要想实现这几点并不容易。2019年全国网上零售额106,324亿元,增幅较上年下降7.4%,继续增速放缓态势。到家及MINI业态则强敌环伺,在众互联网巨头和独角兽的夹击下,永辉优势并不明显。

开店保营收

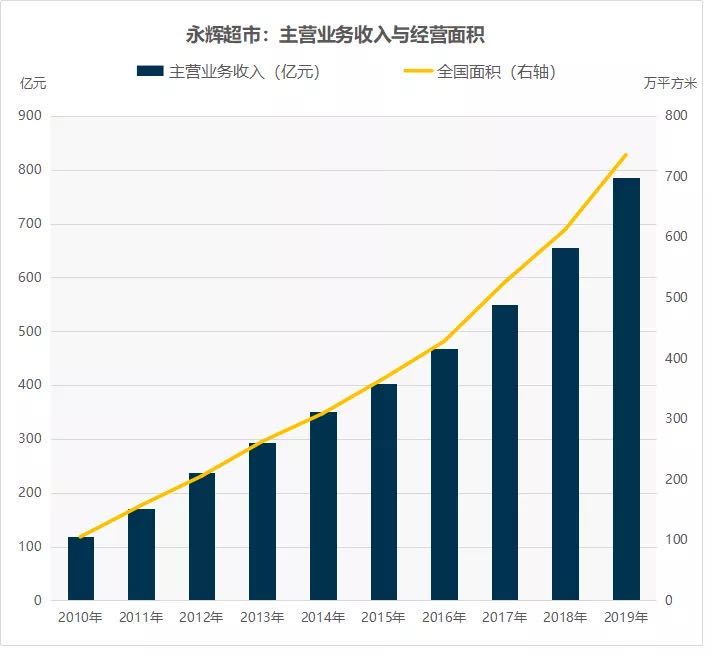

过往很多年,永辉的发展路径一直是跨区域、猛开店,这保证了永辉的营收能始终保持增长。2010-2019年,永辉已开业超市门店数从156家增至911家,对应的经营面积扩大700%,主营业务收入增长660%。

数据来源:永辉年报 制图:36氪

今年,因为疫情的影响,永辉把原本150家的开店门标缩小到了130家,但即使这样,130家的新增门店目标相比友商依然是天文数字。要知道,2019年大润发只新开7家门店,如果抛去关闭的5家,净增长只有2家。

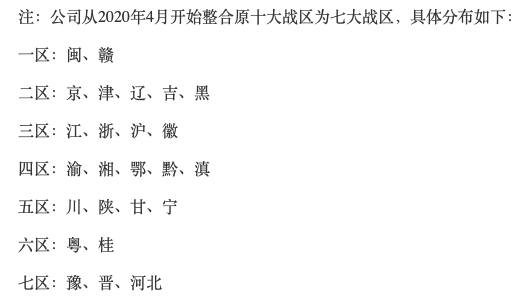

当然永辉也不是漫无目的的乱撒网。去年永辉就将全国的24个省市划分为10大战区,采取比原有大区制更颗粒度的管理策略。在一季报中,永辉透露将把十大战区进一步合并为7大战区,有意更加集中优势兵力,增加对重点区域市场的渗透。

2020年除去将进军山东等少数几个新兴市场外,永辉表示,130家的门店仍将在集中在原有的大区布局,继续深耕区域密度。

来源:永辉财报

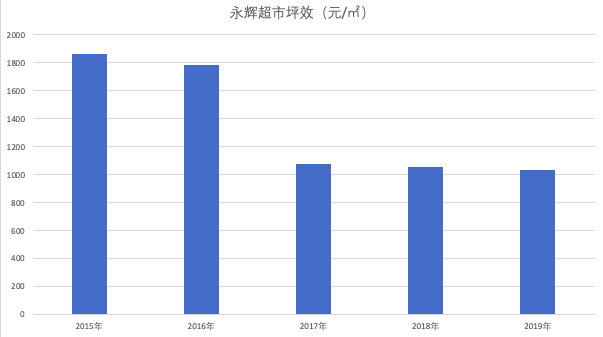

但我们也看到,以店铺扩张的驱动,给永辉带来了客流量营业收入增长的同时,也没能避免边际效应递减的经济规律。永辉超市2019年度的坪效为1033元/平米,已经连续五年下滑。

数据来源:永辉年报

大型门店之外,从去年,永辉开始发力MINI 业态。盒马总裁侯毅曾在多个场合提到过,相比大店,MINI业态的坪效更高,选址也更加容易。作为大店的补充,可填空式区域布局,提升空间覆盖率。

但对永辉来说,MINI 是个巨大变量。此前业界一直质疑永辉没有开小店的成功经验,相比家家悦几乎全业态的布局,永辉的长处更在大店。

“小店对于经营能力的要求更高,无论是选址、选品的考究、对客流量的耐受程度,小店模型都更加敏感,抗压性也更差”,弘章资本创始合伙人翁怡诺对36氪表示。

实际的情况也正如外界所料,在2019年的中报中,永辉*次披露了MINI店的业绩:营收5.5亿元,却亏损几千万,信号一传出,永辉的股价就开始一路下跌。

2019全年,永辉开出573家MINI店,关店44家,比三季度末净增63家。但四季度新开MINI店增速明显慢于三季度。根据根据中金公司预测,永辉MINI店2019年全年亏损幅度在2亿元左右。

如果拆分财报来看,四季度永辉的扣非净利润为-2.1亿,罕见的出现了亏损,永辉副总裁兼CFO吴莉敏在业绩会上表示,这很大程度上要归咎于永辉在创新业态(MINI店)上扩张。因为经营不利,今年一季度,永辉再次关闭了74家MINI店。

相比较一开始的高举高达,在MINI店的2020规划中,永辉显得务实了许多,更加强调“老店的调整升级以及新店发展盈利”。此外,据36氪了解,去年永辉没有对MINI 店进行业绩考核,今年则考虑把权力回收,重新梳理考核方式。

永辉超市董事长助理兼证券代表吴乐峰也表示,去年一些省区在选址模型尚未做好前盲目乱开店,导致多个省区出现了一批效益相对较差门店,接下来几个季度将继续优化模型,业绩不好的会豪不犹豫选择关店。

死磕到家业务

似乎是2019年的到家业务表现给了永辉信心,在年报和业绩会上,永辉高层都多次强调了在2020年要继续加强对到家业务的整合。“未来到家业务一定要做上去, 不能够错过现在的机会,整体亏损率控制在 5%以内是可以接受的”,吴乐峰说。

目前永辉的到家业务主要分为三大块,自有的永辉生活App以及小程序、永辉买菜以及京东到家第三方平台。

其中,永辉生活App隶属于云创体系,依托永辉卫星仓(类似于叮咚卖菜的前置仓)、超级物种、永辉生活社区店、永辉超市大店等几乎所有永辉线下业态。永辉买菜则隶属于云超体系,以永辉MINI为依托,提供最快30分钟送达的服务。2019年下半年最早在福州测试,后陆续在北京、深圳、西安等城市上线。

财报显示,截至2019年年底,永辉生活APP和小程序已覆盖24个省,2019年年底月活达506万;京东到家连接永辉超市门店485家,新增155家。

疫情期间,因为永辉买菜服务的城市数量有限,永辉生活App更多的承担起全国的到家服务。 而据36氪了解,目前二者正在做业务整合,未来永辉到家业务将主要集中在永辉生活App,永辉买菜很可能在不久后暂停使用,而永辉MINI80%的店面都将接入到家业务。

整合的逻辑可以预见,“由于两个平台是两套人马在操作,包括宣传、促销等活动都存在一定内耗。面对两个高度近似功能的平台,舍弃其中流量较小的一个,更有利于节约成本”,一位永辉内部员工对36氪表示。

财报显示,一季度永辉到家收入占到了永辉总营收的7.3%,按照永辉2020营收破千亿的以及线上销售规模破百亿的目标,2020年,到家业务的营收占比要在10%左右。一季度吃尽疫情红利,尚且才只占到了总营收的7.3%,在疫情逐渐稳定,永辉到家业务还能否保持这样的增速,是值得怀疑的。

但眼下,永辉是明摆了要乘胜追击。吴乐峰表示,之前对新业务(MINI和到家业务)给出的指引是亏损2亿,但是实际容忍度可以达到4亿。永辉超市CEO李国此前接受采访也透露,今年将重点加快数字化转型,线上线下融合造“手机里的永辉”。

在永辉的大本营福州,竞争对手盒马已经准备退出。未来在福建市场,永辉的*对手或许将只剩下朴朴超市。但在全国,永辉的对手却随处可见。盒马虽然饮恨福州,但侯毅在舍弃前置仓模式后,今年号称将在上海开出100家MINI店,瞄准的正是“到家”。布局华东、华南市场后,到家新贵叮咚买菜也在前不久北上,而在到家这条赛道上,美团买菜和每日优鲜同样虎视眈眈。

不过对永辉稍微利好的消息是,京东在一季度对永辉超市增持约3500万股,持股比例由6.43%上升至6.8%,似乎从侧面显示出了对永辉的信心。