瑞幸爆雷余波不断,其视为“第二增长曲线”的小鹿茶也受到波及。

一时间,“小鹿茶合伙人被割韭菜”、“小鹿茶门店或大量关闭”的讨论甚嚣尘上。

小鹿茶品牌的确面临不小的危机。一位来自茶饮行业的消息人士向36氪透露,目前,小鹿茶的招商加盟已在全国范围内暂停。根据官方的消息,截止2019年末,小鹿茶加盟商共有300个,申请2020年开店的则超过500人。这意味着,有近千名小鹿茶合伙人被牵涉进这场风波中。

然而,瑞幸财务造假事件给小鹿茶合伙人带来的实际影响,似乎还并未显现。

36氪从北京、上海、杭州等多个小鹿茶门店了解到,瑞幸财务造假目前并未对小鹿茶门店的业绩造成直接影响,甚至在当下给了小鹿茶极大的曝光。“最近一段时间网上下单和来店里消费的用户明显增多。”多位小鹿茶门店的员工这样表示。

虽然热度与瑞幸差距较大,但用户对小鹿茶的讨论自瑞幸造假案发生后,明显攀升,目前虽有回落,但余温仍在,图片来自微信指数

这种奇景,往往被解读为“挤兑式消费”。曾大量购买瑞幸打折券的用户在社交媒体等渠道受到公司“财务造假面临巨额索赔可能导致破产”相关信息的冲击,做出“恐慌性抛售”的举动,以减少自己的损失。客观上,这类消费也在短期内提振了小鹿茶的业绩。

多位小鹿茶的合伙人也对36氪表示,在最终处理结果出来前,仍将持观望态度。即使公司走向破产,对合伙人的影响也很有限。在现有的合作模式下,门店和员工都属于合伙人,合伙人随时可以更换品牌,至少能确保3年租约内有生意做。

不过,这并不意味着小鹿茶的合伙人*安全。

近无大碍

瑞幸财务造假一案波及面甚广,前所未见。无论是其产业上下游关联企业、投资机构、审计公司乃至供应商都被卷进这场漩涡之中。

小鹿茶是风暴中暂时安全的一个。36氪从北京、上海、杭州多个小鹿茶门店处了解到,财务造假事件发生后,集团并未主动与他们沟通相关事宜,大部分员工对此事的感知不深,恐慌情绪尚未在员工群体中传播开来。

门店的销售也不降反增。一方面,瑞幸拥有大量会员型用户,定期购买大量打折券,基于最近的风波,部分用户开始对公司的持续运营能力产生怀疑,急于使用购买的打折券;另一方面,夏季即将来临,天气转热,用户对茶饮的需求大大上升,因此出现季节性消费需求上涨的现象。

现有的合作模式,客观上也令小鹿茶暂时逃过灾难。

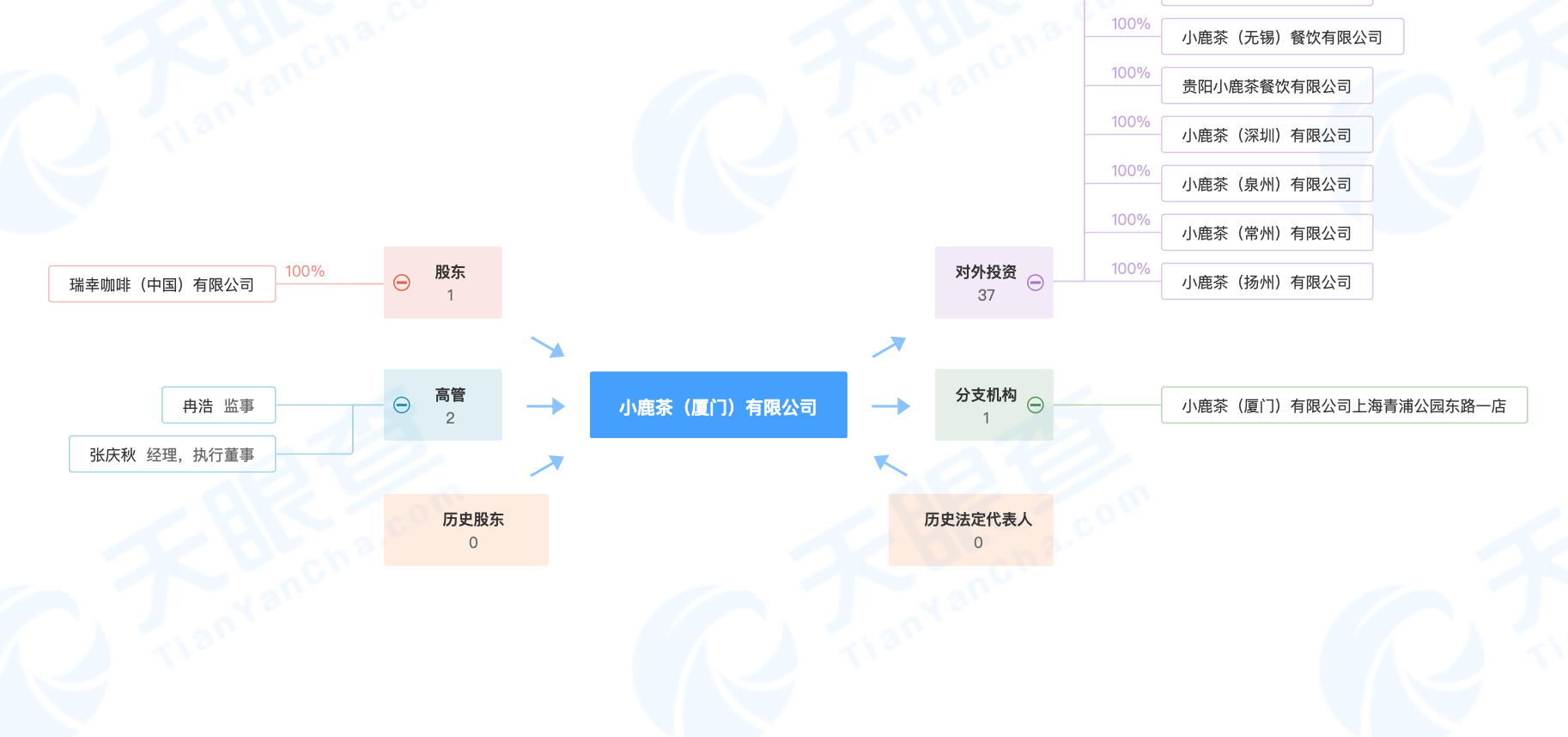

瑞幸曾标榜小鹿茶是“新零售合伙人制”,为了吸引合伙人的投资,小鹿茶曾在一二线城市开设了许多直营店作为样板。根据天眼查的信息,瑞幸对外投资中100%控股的各地分公司共有十几家。直营店的运营情况将影响合伙人加盟的决策,而大量的加盟店则是小鹿茶快速扩张规模以及拉高公司瑞幸市值的一环。浑水做空的报告指出,在统计单号和ASP时,小鹿茶与瑞幸使用了相同的套路,不排除小鹿茶直营店数据造假的可能。

瑞幸小鹿茶直营门店分布,图片来自天眼查

但无论小鹿茶直营店是否造假,受这一行为影响更大的是直营店。合伙人店只是前期参考其运营数据做出开店决策,最终门店是否成功则与合伙人选址、运营等因素决定的。事实上,36氪了解到,瑞幸会在前期帮助合伙人选址,如果选址不能令瑞幸满意,合伙人将无法开店。这是由于,因为瑞幸要确保有生意做,如此合伙人能够在更短的时间内达到一定规模,瑞幸也可以获得分成。

虽号称是全新的合伙人模式,但小鹿茶实际上与大部分知名品牌的加盟模式别无二致。根据瑞幸公布具体的细节:合伙人负责租店和选址、装修和门店运营,包括人力、水电等,包揽大部分成本。而瑞幸提供品牌营销、客户、设备和供应链(原料采购、仓储、配送)、并负责产品开发、培训人员,并定期指派督导到门店检查。

根据北京市高级人民法院的司法解释,“任何利润分成或产品加成已经构成特许经营费用”。因此,虽然小鹿茶将其第三方运营商命名为“新零售合伙人”,意在模糊和特许经营模式的联系,且强调不收取特许经营费用。

根据已有法规的定义,小鹿茶的模式实际属于商业特许经营。小鹿茶虽不收取一次性加盟费,但按照城市和选址,需要合伙人缴纳5万至30万的保证金,3年合约到期后可退回。此外,小鹿茶采用收入分成的模式,在合伙人门店达到一定运营规模后双方再按比例收取费用。

小鹿茶合伙人店的成本和收入模型,图片来自小鹿茶

即使在瑞幸财务造假案之前,合伙人实际已承担较大的运营压力和成本压力,36氪了解到,虽然较一点点(60万元)、COCO都可(100万以上)等品牌前期加盟费较低,但若算上其他成本,下沉市场的小鹿茶合伙人开店成本也超过30万元,而高线城市的门店则超过50万元。

瑞幸将合伙人拉入其讲述的故事,但风险全被扣在了他们身上。这也恰好令合伙人在*程度上免受母公司的影响,因为无论门店租约、人员都攥在合伙人手里。按照双方的合作模式,规模已做大的小鹿茶门店甚至还可能为瑞幸输血。此外,即使造假事件的确令品牌名誉蒙尘,在二级市场声明狼藉,但加盟商更看重的具体的销售和业绩,这也是为何大量加盟商心甘情愿开“山寨”店的原因。即使未来小鹿茶品牌不再,他们仍然可以更换与之接近的品牌名和logo,利用租期内的门店继续做生意。

目前,瑞幸案处理结果未明。此时,母公司瑞幸财务造案产生的次生灾害尚未显现,目前供应商仍正常供应。即使将来断供,合伙人寻找新的供应商的难度相对没那么大。与咖啡产品需要靠品牌效应引入豪华供应商阵容不同,小鹿茶的原料采购要简单不少。瑞幸的管理层明确表示,由于庞大的规模和对店内效率的追求,公司无法负担新鲜水果,因此小鹿茶采用的是NFC果汁、果酱和冷冻水果作为替代品,就连芝士奶盖配料也都是由粉末制造,而非现制。此外,小鹿茶产品也不需要额外的设备。

仍有远忧

虽无近忧,但小鹿茶合伙人并不能完全置身事外,这场由瑞幸引发的次生灾害或许只是时候未到。

首当其冲地,对法律法规的触犯将为小鹿茶带来难以规避的风险。

浑水做空的报告显示,小鹿茶的特许经营业务合规风险高。一方面,没有按照法律要求向相关商务主管部门进行备案登记。另一方面,小鹿茶此前开设直营店的时间也没有达到相关法规的要求。《商业特许经营管理条例》第七条明确规定“特许人从事特许经营活动应当拥有至少2个直营店,并且经营时间超过1年”。

瑞幸CMO刘剑曾在小鹿茶成立的发布会上透露,2019年10月前,小鹿茶并没有任何独立经营门店。36氪也从接近小鹿茶的消息人士处了解到,小鹿茶的几家直营店目前都已停止营业,其直营店运营周期并未达到相关法规要求。

很明显,小鹿茶实际尚未达到中国规定的成为特许经营者的资格要求,随时有被罚款风险,而按照瑞幸如今的情况,巨额赔偿已令其焦头烂额,是否还有余力承担这些罚款还很难说,而小鹿茶的合伙人若想要门店运营不受连累,需要先自掏腰包补上窟窿。

短期内,瑞幸造假事件对品牌的伤害虽未直接影响小鹿茶的业绩,但小鹿茶能否持续经营的关键,仍取决于母公司瑞幸是否能撑得住。瑞幸目前面临上百亿元的赔款和罚款,若进入破产清算程序,按照其停牌前的市值计算,明显资不抵债,小鹿茶作为子品牌难免被波及。彼时,已出设备可以按折旧计算,租金期内也可以保证门店能正常开门,但曾三年一缴纳的保证金追回无望。若瑞幸还能维持运营,公司的处境也会较为艰难,与加盟商之间的抽成比例,以及收取保证金的额度或许都会发生变化。

在现有模式下,加盟商的确可以更换品牌。难题在于,一旦更换品牌,如何保证销量和营业额。一方面,凭借瑞幸此前的积累,小鹿茶在诞生之初就受到高度关注,吸引了大量的客流。另一方面,瑞幸曾经凭借强大的品牌效应高价谈下多个城市的黄金流量入口,并利用线上收集的数据集成城市流量热力地图,精确选址。如果更换品牌,3年期满,加盟商是否还能沿用此前的优质选址,需要打上问号。

更何况,与瑞幸名气相当的加盟奶茶品牌的入场费并不便宜。36氪曾提及,奶茶行业的加盟困境普遍存在:“大品牌要么做直营不开放加盟,要么从加盟模式和费用上提升加盟门槛保证质量,大部分加盟商连入场券都拿不到。”例如在费用上,一点点目前在部分城市的加盟费用已经接近百万元。

在加盟门槛上,COCO都可的区域/城市合伙人形式,需要有一定的餐饮管理经验、在当地有一定的资源、有雄厚的资金且亲自参与。总部不再往下设置单店加盟,一个区域/城市里所有的门店都由合伙人直接经营,合伙人也不得再向下授权他人经营。

瑞幸造假事件发生后,供应商们虽然尚未采取措施,但已经开始担忧。部分供应商向媒体反应,小鹿茶的供应商也会有所动作,很大可能不愿意提供有账期的原料,这将导致瑞幸的现金流压力加大。而瑞幸目前面临大范围诉讼和巨额赔偿,对此并无招架之力,加盟商面临断供的风险。虽然相比于瑞幸咖啡,小鹿茶原料采购门槛相对较低,但部分对采购等环节毫无经验的加盟商很难选对厂家,这将直接影响其运营效率和业绩。

这场震惊业界的财务造假大案,受害者众多,小鹿茶也不会是幸免于祸的那一个。