“2019年可能会是过去10年里最差的一年,但却是未来10年里*的一年。” 2019年1月,美团点评CEO王兴在饭否中转发了这条段子。

对比2020年所发生的一切来看,2019年似乎真有可能成为段子中所说“*的一年”。

昨日盘后,美团点评发布2019年第四季度及全年业绩财报。

2019年美团点评全年实现营收975.29亿元,同比增长49.5%;并且首次实现了全年盈利,由去年超过1100亿元的巨亏,一举扭转为22.3亿元的盈利。

不可否认,这是美团点评自上市以来表现*的一期财报,2019年美团点评跑赢了经济形势复杂、跑赢了一切不确定因素。

对于如此优异表现,财报中称,2019年美团点评在交易额、交易用户数和三大主体业务均实现快速增长。但为此付出的代价则是,销售成本同比增加超20%、研发占比有所下降。

与优异财报同样不可忽视的是,在这一财年中,到店、酒旅业务成为了美团点评的中流砥柱。

2019年,美团点评主营外卖业务佣金收入496亿,但为之付出的骑手成本则高达410亿,显然,外卖的利润有些微薄。

因此,到店、酒旅业务则成为企业扭亏为盈的关键。

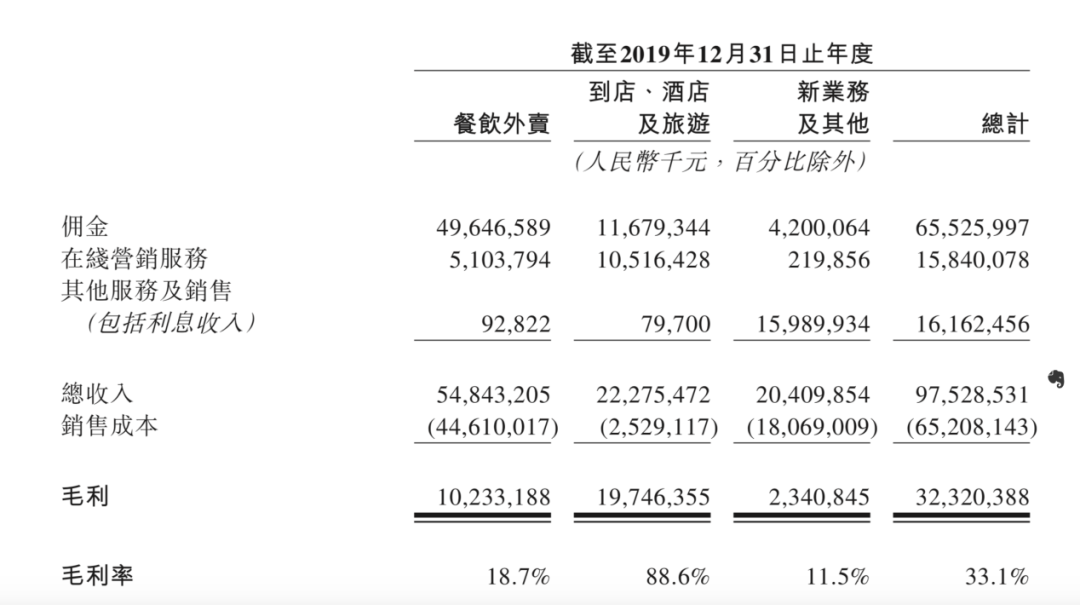

从整体营收方面来看,2019年到店、酒旅业务毛利率高达88.6%,毛利约197亿,高出外卖、新业务总和近70亿。而在细分数据中,酒旅业务仅用3.9%的营销成本就换回了22.6%整体营收。

“花小钱办大事”可以说是到店、酒旅业务2019年的*写照。

美团成立十周年,首次实现年度盈利

时间回到2018年末,在当时,美团联合创始人王慧文率先对外释放“冬天来了,需要修炼内功”的信号。

此后,美团点评在布局、在打法中展现出对新业务谨慎态度以应对2019年经济形势的复杂。

而透过财报来看,正式当初“修炼内功”的决策成功帮助美团点评从2019年二季度开始实现盈利并维持全年。

财报显示,2019年美团点评总收入由2018年的652亿元增至975亿元,同比增长49.5%;毛利总额由2018年的151亿元增至323亿元,同比增长114.0%……

值得一提的是,这是也美团点评首次实现年度盈利。

细分领域中,美团点评全年收入由餐饮外卖,到店、酒店及旅游,新业务及其他三大业务线构成,在营收中,分别贡献548 亿元、223 亿元、204 亿元。

这样来看,当下外卖业务仍然是美团主要的营收来源和盈利贡献业务,但到店、酒旅业务是美团*的利润来源。

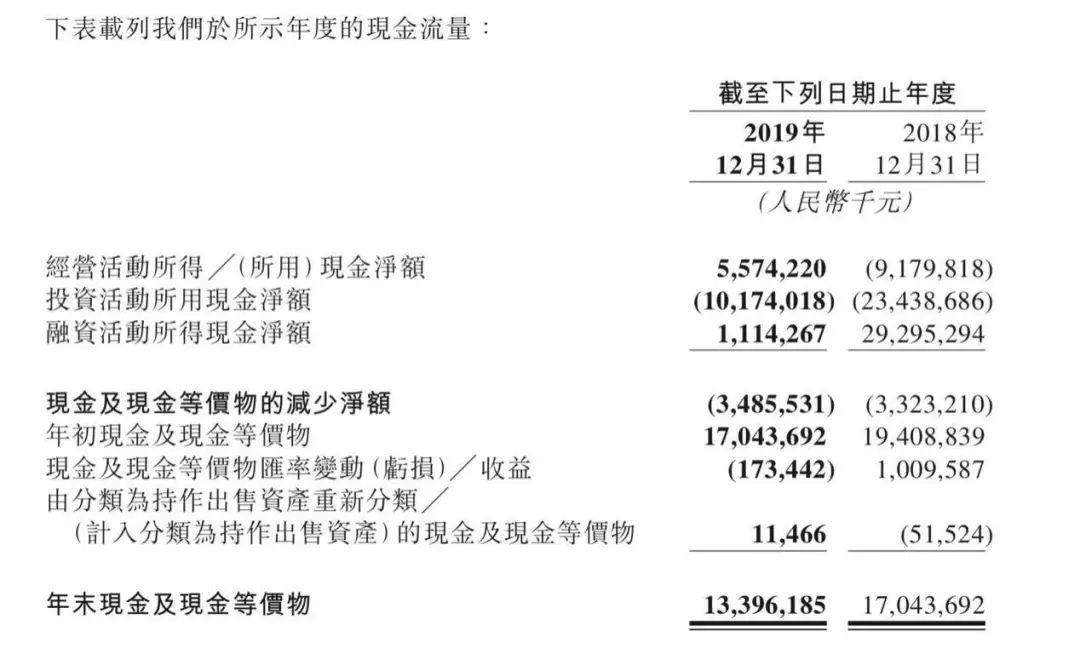

现金流方面,美团点评经营现金流在2019年得到了极大改善,全年经营活动的现金净额,由2018年的-92亿元转为2019年的56亿元,由负转正。

截至2019年年底,美团账上有133亿的现金,从资金层面,这还是一家相当安全的公司。

对于2019财年的亮眼表现,美团点评CEO王兴在财报公开信中强调,“将通过科技创新加快推进生活服务业供给侧数字化,为生态体系中的所有参与者创造更长远的价值”。

酒旅业务花小钱办大事,3.9%营销成本换回22.6%整体营收

2019年美团点评到店、酒旅业务的亮眼表现,完全可以用“花小钱办大事”来形容。

2019年,美团到店、酒店及旅游业务交易金额同比增长25.6%至2221亿元;到店、酒店及旅游业务收入同比增长40.6%至223亿元;到店、酒店及旅游业务毛利同比增长40.1%至197亿元。

2019年第四季度,到店、酒店及旅游业务的交易金额增长持续加速,同比增长35.3%至604亿元;到店、酒店及旅游业务收入同比增长38.4%至64亿元;到店、酒店及旅游业务毛利增加至56亿元,而毛利率由86.8%同比上升至88.8%。

无论是同比还是环比,美团点评到店、酒旅业务均取得了高速增长。

而对于优异表现,财报中也给出了详尽解释,到店、酒店及旅游分部的收入增加主要由于美团到店及旅游业务的活跃商家数量以及每名活跃商家的平均收入增加,及在平台上的国内酒店消费间夜量增加所致。

事实的确如此,2019年美团点评到店、酒旅业务展现了强大的变现能力。

通过大力探索线下流量转化及新流量渠道,美团点评进一步巩固了在下沉市场以及低星酒店分部的*地位。

值得一提的是,2019年第四季度国内酒店间夜量进一步加速增长,同比增长达47.9%,连续两个季度的季度酒店间夜量均达到1.1亿。

除此之外,消费间夜量同比增长38.2%至3.92亿,日均间夜价亦同比实现稳健增长。

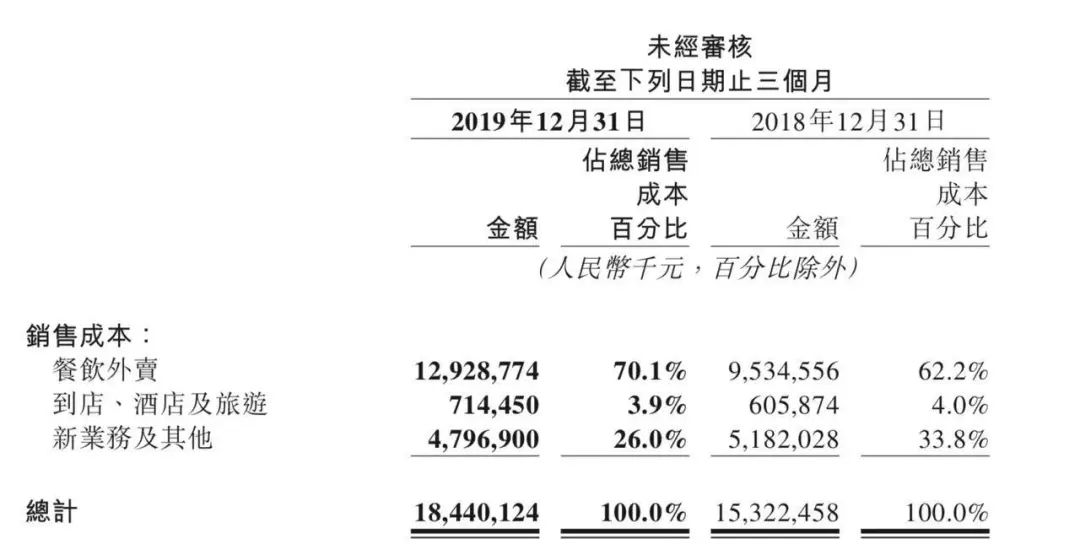

另一方面,美团到店、酒店及旅游业务的销售成本由2018年同期的6.06亿元增加17.9%至2019年第四季度的7.14亿元。

对此,美团点评方面则表示有关增加主要归因于网络流量成本增加(与在线营销收入增长一致),数据库改进项目所涉及的带宽及服务器託管费以及物业、厂房及设备折旧增加。

但通过观察财报则可以发现,即便在营销成本增加的前提下,美团到店、酒旅业务的营销成本占比仅为3.9%,而换回的营收则占整体营收22.6%。

对比新业务及其他,其整体业务与到店、酒旅业务相近,占比21.6%,但营销成本中却高达47.9亿元占比26%。

面对未来,美团点评酒旅业务在进一步稳固现有低星市场的同时也将有效利用“酒店+X”战略让更多的高星酒店集团与美团点评建立联系,进而提高非住宿收入。

受疫情影响一季度预亏

今年年初,一场突如其来的新冠肺炎疫情对中国众多行业带来巨大的短期冲击。

那么,突如其来的疫情是否会影响到美团今年的持续盈利之路?

对此,财报中也给出了明确交代,财报预估今年*季度业绩因疫情承压,未来几个季度的经营业绩亦会受到不利影响。

“比起我们自身的短期影响,美团更关注平台商户面临的困难,为此我们将继续落实疫情期间出台的多项商户帮扶举措,并将加大力度支持商户渡过难关迎来消费复苏。”美团点评CFO陈少晖如此说道。

事实的确如此,在每一次危机之中,“危”与“机”是并存的。

回顾疫情期间,“外卖”、“送菜”等业务几乎成为每个人生活中的标配,而从国家政策层面来看,这一系列业务也已被列入“保民生”范围。

那么对于深耕外卖业务的美团点评来说,这也是一次发展良机。

在疫情期间,美团闪购、美团买菜及快驴等新业务,成为特殊时期保障人们生活的基础服务设施,新业务潜在发展空间被进一步激发。

财报显示,2019年,新业务与其他业务协同效应持续强化,收入增长81.5%至人民币204亿元。

此外,美团推出“无接触配送”保障用户疫情期间安心消费,并在稳物价保供应上发挥了重要作用;在稳就业方面,美团启动“春归计划”宣布新增20万工作岗位。

据统计,自1月20日至3月29日两个多月以来,美团平台新注册且已有收入的新增骑手达45.7万人;在促经济方面,美团多次升级“春风行动”商户帮扶行动,通过技术、产品和资金补贴等多种方式,促进消费、逐步复苏。

对此,陈少晖表示,“从长远看,生活服务行业在需求和供给侧数字化的紧迫性和重要性进一步凸显,美团将成为这一长期趋势的重要推动者及长期受益者。”

今年,是美团点评成立十周年。

十年前,美团点评看到了生活服务业数字化的机会并投身于此,十年后,可以说,美团再一次吃到了配送网络和科技创新能力的红利,疫情过后美团点评能否为行业、为消费者带来惊喜,这值得我们期待。