新冠肺炎冲击下,房地产市场在交易、房企融资和经营、购房需求等多方面面临困境,近期市场对于房地产调控政策放松的呼声日盛。应对这些呼声,房地产调控会如何走?今天我们结合近期的政策变化和未来市场演变逻辑,做一个预测。

预测未来房地产调控政策的调整,我们认为需要回答以下两个问题:(1)长期中是否应该?(2)短期内是否必要?

对于这两个问题,中央和地方、决策层和市场、监管机构和房企都有着不同的回答。

调控政策历史演变

2016年以来,房地产调控大致经历了 “因城施策”(2016年)、 “棚改货币化”(2015年-2018年)、 “房住不炒”(2017年至今)、 “不短刺激”(2019年至今)等4个主要阶段,从趋势上看,调控政策不断加码,力度不断加强。

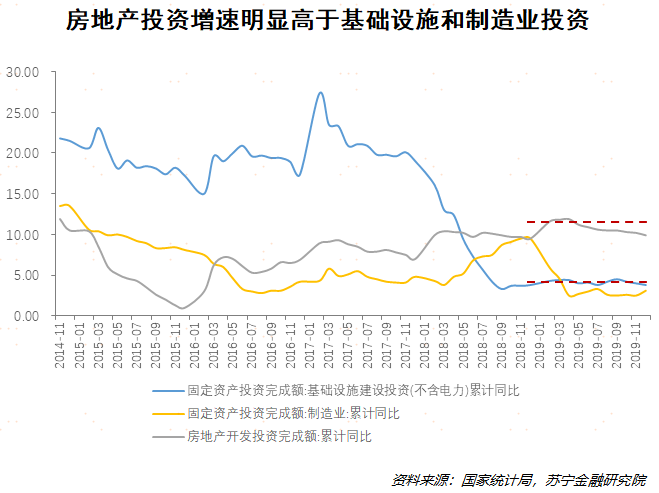

但进入2019年,经济下行压力加大,投资需求增长乏力,房地产调控面临了更大的不确定性。彼时,基础设施和制造业投资增速由2018年的10%左右下降到2019年的不到5%。市场对房地产的适当放松预期开始提升。而事实上,2019年的房地产投资在较强的市场韧性下仍然保持着10%的增长,这背后隐约存在着房地产调控放松的预期。

中央层面调控的微妙变化

2月20日,5年期的LPR下降了5个BP至4.75%。下降的背后是房地产调控的政策博弈。首先需要强调的是,“房住不炒”仍然是当前房地产调控政策的主导方向,系统性放松的可能性微乎其微。

不过,房地产调控政策可能在货币政策层面发生微妙变化,即未来短期内的货币政策放松不再像以往那样对房地产融资进行严格限制,而有可能进行适度的放宽。5年期基准利率的下降,对房地产长期融资也是个利好。

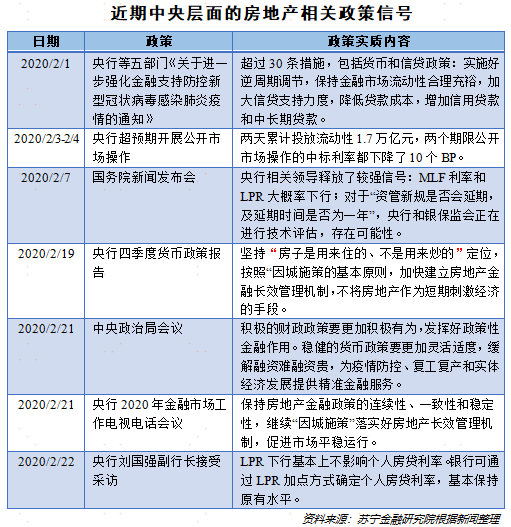

此外,中央层面针对房地产和建筑企业的及时复工,也提出了诸多措施(参见下表)。

总体而言,中央仍然坚持“房住不炒”和“不短刺激”,即保证房地产金融政策的连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制,促进市场平稳运行。

这就回答了上面的问题(1):长期不会明显放松房地产调控,中国经济不能被房地产再次“绑架”。

同时值得注意的是,央行领导在近期接受采访时再次强调了5年期LPR的下降不会改变房贷利率,商业银行可通过LPR加点方式确定个人房贷利率,基本保持原有水平。

地方调控更积极

在中央坚持“房住不炒”时,地方政府更强调“因城施策”和“一城一策”。这是疫情影响下房地产调控的第二个微妙变化,即地方政府对房地产的调控政策及时地做了调整,并且这种调整是同时强调了供给端和需求端。

这也回答了上面的问题(2):部分城市在短期内有必要在边际上放松房地产市场,以保证当地房地产市场不出现异常波动。

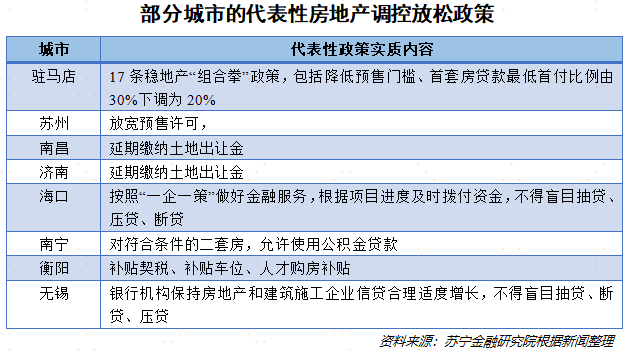

尽管这种调整并未涉及大幅度放宽限购、限售等政策,但其他层面的调整正在密集出台。春节以来,已经有上海、天津、杭州、苏州、西安、南昌、合肥、福州、沈阳、广州南沙开发区、重庆江津区、无锡、嘉兴、中山、承德等地调整了房地产调控政策。

具体而言,这些政策可分为三类:(1)行政审批层面,各城市通过加强线上审批、加快运转效率等相关方式鼓励房企复工,维持市场供给稳定。(2)融资层面,很多地方政府要求银行不得盲目抽贷、断贷、压贷,缓解房企资金压力,不至于发生现金流危机。(3)土地供给层面,上海、浙江、西安、无锡等地均提出土地出让金可以延期、分期缴纳,通过合理的土地市场政策调整,推动土地增量供应,盘活存量,有效缓解土地资源的空缺。

下表列出了部分城市的代表性调整:

值得一提的是,浙商银行在近期调整了首套房首付比例——即对非“限购”城市,根据当地“限购”、“限贷”和监管政策情况,首套个人住房的首付贷款比例从原来的三成调降至二成。

这说明一部分金融机构开始出现了需求端融资政策松动。预计未来,来自金融机构的房贷放松条款还会陆续出现。

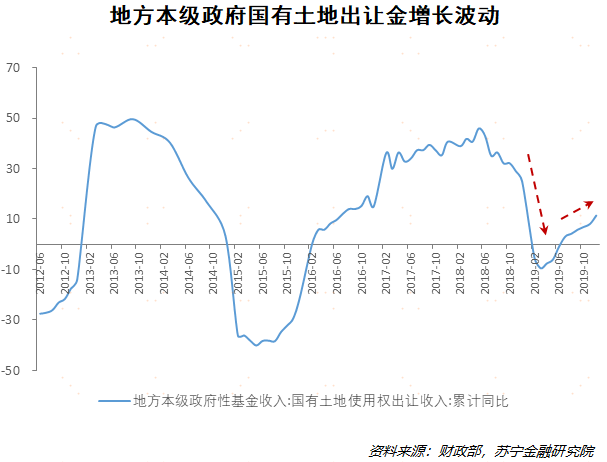

这些政策一方面是为了在供给端缓解房企的资金压力,另一方面也为了在需求端减少房企拿地顾虑,降低拿地成本,活跃当地土地市场。而这背后是地方政府土地出让金的增长乏力。2019年以来地方政府土地出让金收入增长率大幅下滑,并在上半年连续出现负增长(参见下图)。

但土地出让金增速又在下半年略微有所回升,这还是源自于2019年开始的房地产调控政策调整:面对经济下行和土地市场的压力,自2019年10月起,多地已经对限购等需求端调控进行边际放松。例如南京、天津、三亚等城市以人才落户的名义针对性放松房地产限购政策。而在此之前,已有青岛、滨海新区、杭州、珠海、上海临港等多地以人才落户方式或者直接对限购政策进行调整。

房价压力驱动调控持续

通过上面的分析,我们回答了文章开头的两个问题。我们预测,这两个问题的回答将在未来中短期内继续有效,背后的一个重要原因是经济仍处于较长的恢复期,房地产市场也不能例外。

从房价看,进入2020年的房地产市场继续呈现下滑趋势。今年1月份,无论是新房还是二手房,销售价格环比上涨的城市数量均有所下降。具体来说,新房销售价格环比上涨的城市有47个,较去年12月份减少3个城市;二手房销售价格环比上涨的城市有33个,较去年12月份减少了5个城市。

现在看来,2月份的房价很可能继续下降。若这种趋势持续下去,房地产在边际上的放松趋势也将更为明确。