受疫情影响,#A股鼠年*个交易日#走势并不明朗,不仅三大指数集体下跌,且超3000股开盘跌停,其中医药及医疗股两极分化严重,抗流感、生产口罩等防护医疗器材类个股大量涨停,普通类医药股反之,大量跌停。此外,和旅游、餐饮等服务业同样,影视行业也受到了重创,全线飘绿。

近日,A股不少上市影视公司陆续公布了2019年的业绩预告,目前几家头部电影公司中,万达电影、华谊兄弟、北京文化全因商誉减值及电影业务表现不佳迎来了大幅亏损,唯有光线传媒在《哪吒》的亮眼成绩下预估将实现盈利。

如今,春节档电影撤档、院线暂停营业、剧组停工、2019年多家公司亏损等一系列消息都让整个行业人心惶惶,但长远来看,我们还是应该对电影行业保持信心。大额商誉减值虽造成了亏损,但进一步剔除了前几年行业疯狂并购带来的泡沫与风险,同时,2020年万达、华谊、光线、北京文化等均内容储量丰富,且不乏业内寄予厚望的作品,只要疫情褪去,电影行业势必会重拾信心再出发。

万达电影计提商誉减值45-55亿

发挥产业链协同效应成下阶段重点

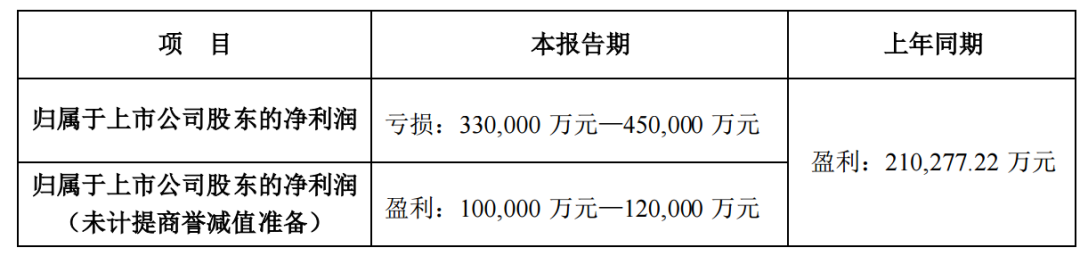

业绩:2019年预亏33亿-45亿,上年同期盈利21亿。

巨额商誉减值,是万达电影2019年大幅亏损的主因。在院线业务之外多元发力,提升综合竞争力的战略布局下,万达电影前几年不断收购海内外公司扩大经营规模,在此过程中形成了高额商誉。如今,其中不少被收购公司业绩不达预期,可收回金额远低于账面价值,商誉减值自然势在必行。

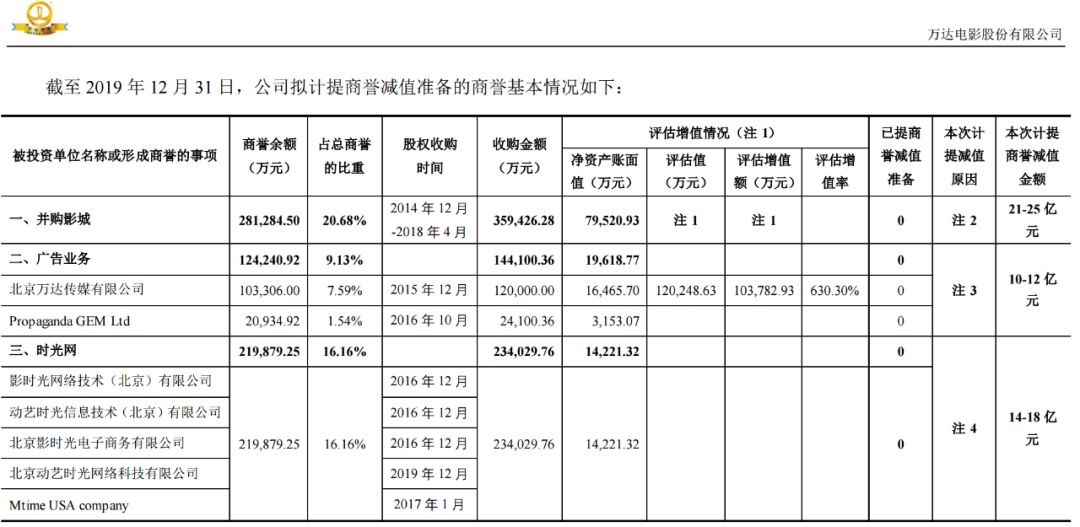

2019年Q3财报显示,万达电影商誉已经达到了134亿元。2019年,万达电影拟对并购的影城、时光网、北京万达传媒、Propaganda GEM Ltd计提商誉减值准备合计45亿元-55亿元,扣除该影响后,万达电影的净利润为10亿-12亿。从此次商誉减持金额来看,并购影城、时光网、万达传媒、PropagandaGEM Ltd几方主体的被减持比例占据剩余商誉总额的*比例都在65%以上。

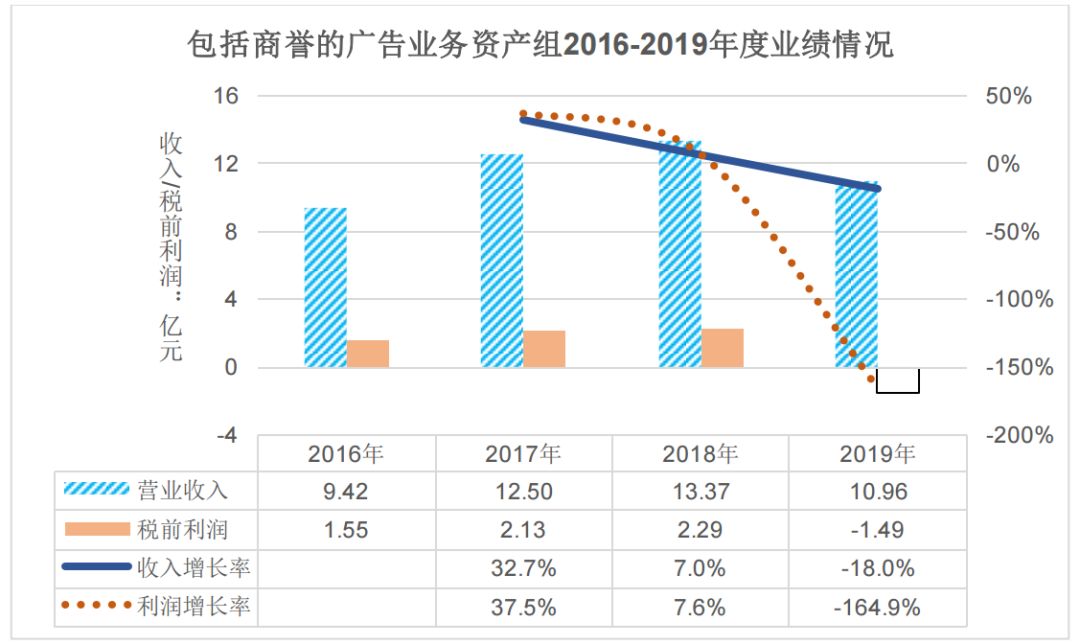

从万达电影回复深交所的问询可以看出,随着国内总票房和观影人次增速的放缓,万达院线业务整体面临增长瓶颈,公司旗下包括商誉的影城资产在2019年营业收入仅9.08亿,较上年下滑了10.7%;中国广告市场重新进入调整期下,万达传媒和Propaganda GEM Ltd两家公司业绩在2018年增速下滑后,2019年收入和利润双双进入负增长状态;时光网在在线票务市场竞争失利后蛰伏电影衍生品市场,但新业务尚需培养时间,2019年收入仅为预期的50%,预计将出现亏损。

2019年万达电影的巨亏并非全部为商誉之因。除了院线端的疲软,2019年,万达影视主投、主控的影片主要包括《过春天》《绝杀慕尼黑》《沉默的证人》《小小的愿望》《误杀》等,在数量和体量上均不占优势,2019年票房TOP20中,万达电影为主出品方的仅《误杀》和《熊出没·原始时代》。

万达电影一直以来致力于构建集院线终端平台、传媒营销平台、影视IP平台、线上业务平台、影游互动平台为一体的产业链闭环,这种生态前景是值得期许的,且目前基底已经成型,在经历了“买买买”的阶段后,万达电影如今或许应该投入更多精力去发挥各个环节及旗下子公司间的协同效应,逐步放大并购价值。

华谊兄弟作品储量上升

2020年或将迎转折点

业绩:2019年预亏39.6亿左右,上年同期亏损10.9亿。

在业绩对赌协议大批量结束的2018年,影视公司商誉问题集中爆发,其中华谊兄弟对深圳华宇讯科技、GDC、浙江常升和东阳美拉四家公司共计减值金额9.73亿元,成为了亏损主因。根据2019年业绩预告来看,华谊兄弟2019年仍将会计提商誉减值准备,这无疑加剧了公司2019年的亏损幅度。

此外,从主营业务来看,华谊2019年交出的作品并不多。电影领域,华谊上映的影片包括《云南虫谷》《把哥哥退货可以吗》《小小的愿望》《我和我的祖国》《攀登者》《只有芸知道》等,虽《我和我的祖国》《攀登者》在国庆档表现亮眼,但华谊并非主控方。其实,2019年全年华谊都处于主投、主控影片缺失的状态,头部影片《八佰》未能上映也增加了华谊的压力。

电视剧领域,华谊兄弟2019年播出了《光荣时代》和迷你剧《喵!欢迎光临》,但收入难敌2018年《好久不见》带来的收益。不过,2019年华谊兄弟筹备和投资的电视剧及网剧并不少,只是《古董局中局之鉴墨寻瓷》《古董局中局之掠宝清单》《宣判》《舌尖上的心跳》等剧集尚处于拍摄阶段或后期制作阶段,收益在2020年之后才能体现。

虽然低谷时期华谊的经营状况遭遇了很大挑战,但公司一直在解决流动性问题,二级公司及非主营业务公司等资产处理及银行贷款让华谊的现金流逐渐得到了改善,将电视剧与电影作品的储量提了上来。电影领域,华谊2020的准备也很充分,除了《八佰》,根据现象级手游改编的电影《侍神令》、陆川的《749局》、李玉的《阳光不是劫匪》、周星驰《美人鱼2》、常远的《温暖的抱抱》、贾樟柯的《一直游到海水变蓝》、曹保平的《涉过愤怒的海》等多部名导新作已进入后期制作阶段。

上述影片都有可能成为华谊的关键转折点。作为老牌影视公司,华谊不仅和众多资深导演有着密切合作,且深耕多年对内容和市场都有极高把控力,这正是华谊下一阶段的优势所在。回归内容之后,王中军对华谊的愿景是集中火力做高票房大电影,“集中资源”对现金流相对紧张的华谊来说确实是不错的选择,不过,除了公司主控影片外,华谊也可进一步加大对其余公司主控头部作品的投资数量,以联合出品的身份降低业绩风险。

北京文化全产业链布局迎瓶颈

更注重内容端建设方为上策

业绩:2019年预亏19.5亿-24.5亿,上年同期盈利3.25亿,下滑幅度预估在698.49%-851.95%。

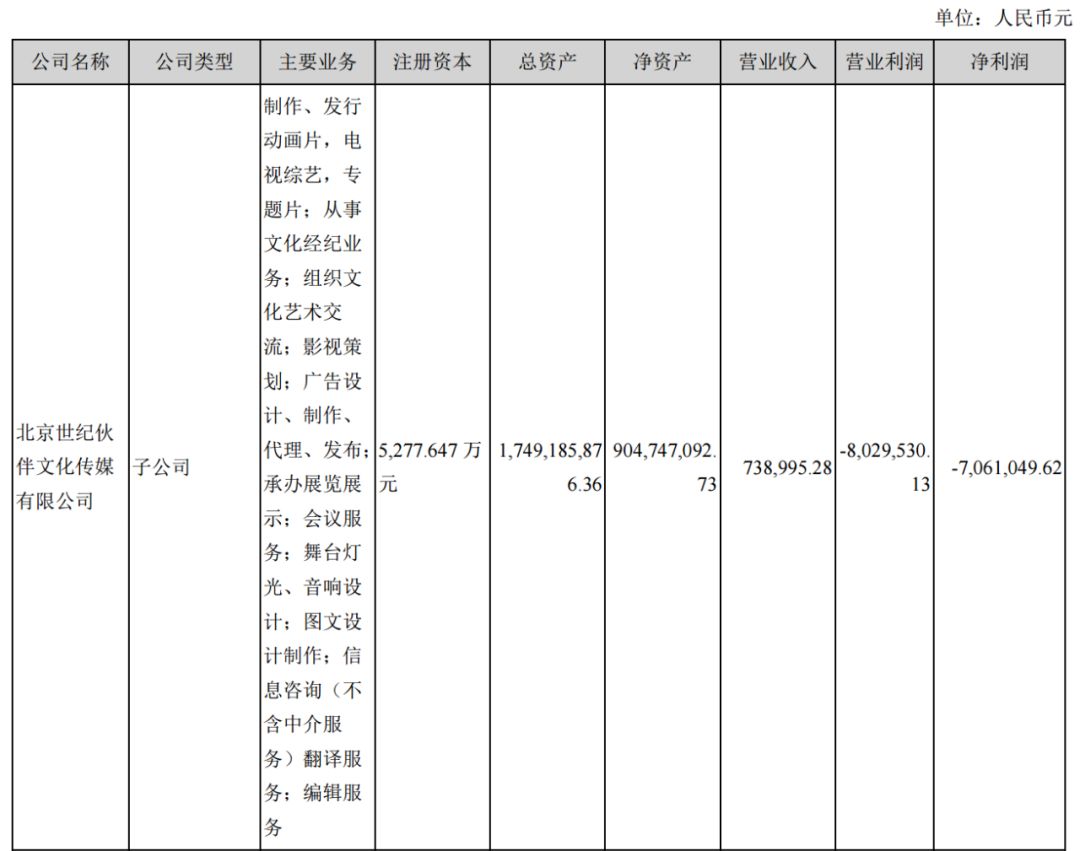

和万达电影、华谊兄弟一样,2019年北京文化巨亏的原因也离不开商誉减值。2019年,北京文化计提商誉减值准备的为两家全资子公司北京世纪伙伴文化传媒和浙江星河文化经纪,拟计提相应的商誉减值准备为13.7亿-14.7亿,这两家公司在收购之后为北京文化带来的商誉合计为14.75亿,可见此次计提比例之高。

北京世纪伙伴文化传媒主攻电视剧业务,2014年被北京文化以13.5亿收购,公司囊括了制片人边晓军、编剧严歌苓、导演张黎等核心人才;浙江星河文化于2014年被北京文化以7.5亿收购,公司法人为有“内地*经纪人”之称的王京花,公司旗下囊括了陈道明、陆毅、胡军、张丰毅、梁家辉、刘嘉玲等众多知名艺人。

除摩天轮影视的电影业务外,这两家均是北京文化转型以后在电视剧及网剧、艺人经纪领域的重要支撑,但两家公司在业绩对赌期结束之后表现都不佳。北京文化2019年上半年财报显示,世纪伙伴亏损达到了706万,而浙江星河净利润仅226万,如此来看,北京文化集电影、电视剧及网剧、艺人经纪、新媒体及旅游文化的全产业链布局如今迎来了瓶颈。

电影领域,在《战狼2》《流浪地球》等影片之后,北京文化一直被称为“爆款押中机”,但2019年,北京文化公映的影片中,除《流浪地球》《攀登者》外,《直播攻略》《妈阁是座城》《跳舞吧!大象》《被光抓走的人》《特警队》等表现均不及预期,高质量内容产出的不稳定和全年股东超过百次的减持,都让北京文化在资本市场频受争议。

2019年10月,北京文化公告称将以8.4亿元收购东方山水100%股权,后者主营业务为餐饮,据公告称,北京文化此次收购主要是为了建设密云国际电影文旅小镇,走“电影+实景娱乐”的发展道路。不过,实景娱乐发展的基础还是建立在电影IP的知名度上,对2019年第三季度现金流已为负的北京文化而言,或许先调动资源专攻内容端方为上策,毕竟该公司对爆款的敏锐嗅觉,在业内也是数一数二的。

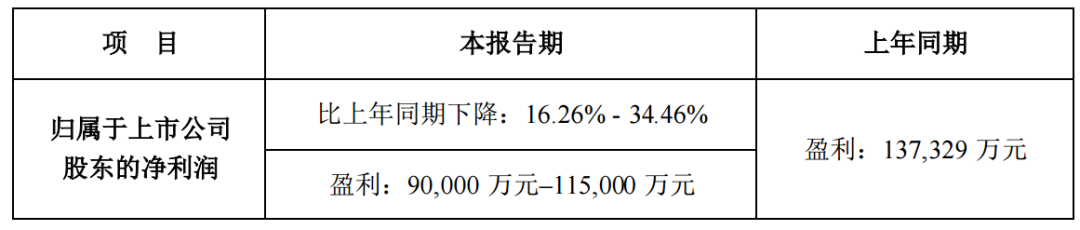

光线传媒扣非净利润高额增长

多线深耕或成减轻业绩压力关键

业绩:2019年预计盈利9亿-11.5亿,上年同期盈利13.73亿,预估下滑16.26%-34.46%。

2017年和2018年,光线传媒的电影业务都较为疲软,2017年15部电影仅获得33亿票房,2018年虽总票房达到了73.8亿,但接近一半为《唐人街探案2》贡献,这部影片还不是光线主控。因此,2019年光线的电影业务可以称得上是一扫阴霾,全年电影总收入达到了138.67亿,较上年同比增长了88%。

2019年,光线传媒共上映了《疯狂的外星人》《阳台上》《风中有朵雨做的云》《千与千寻》《银河补习班》《哪吒之魔童降世》《我和我的祖国》《南方车站的聚会》《误杀》等18部影片,票房超过10亿的4部影片中,《哪吒》最终体量突破了50亿,这部“光线系”主控的作品也成为了公司2019年业绩的“定海神针”。

虽然净利润的下滑似乎意味着光线2019年也不尽如意,但事实上,光线传媒2018年13.73亿的盈利绝大部分来源于33亿出售新丽传媒27.64%的股份所获得的收益,如果抛开卖股收益,光线2018年将会面临高额亏损。对比之下,显然2019年光线靠内容实现的高额扣非净利润增长才更加“硬核”。

虽连续两年营收处于上市电影公司头列,为光线传媒未来继续保持增长趋势带来了挑战和压力,但从《大圣归来》《大鱼海棠》到《哪吒》,光线在动画电影领域的方法论已渐趋成熟,并使其成为了业绩增长的主要驱动力,加之彩条屋影业“中国神话系列”的逐步落地,光线传媒已初具稳定输出高质量动画作品的能力。

除了电影业务外,从2006年开始,电视剧业务也是光线传媒的重要组成部分。2019年至今,光线传媒参与的《八分钟的温暖》《听雪楼》《我在未来等你》《新世界》等陆续播出,根据光线2019年半年报显示,虽电影及衍生品业务占据了营收的大头,但毛利率为负,而电视剧业务的毛利率达到了39.02%。因此,紧抓动漫、电影业务的同时,光线也应在电视剧领域继续深耕,多线并进缓解业绩增长压力。

综合整个A股市场和电影公司们的表现来看,2019年仍然是几家欢喜几家愁的一年,如果要说负面趋势,那便是受宏经济下行、行业竞争加剧、商誉暴雷、政策收严等多重因素共同作用,2019年亏损的影视公司仍不在少数,加之受疫情影响,春节档电影的撤档和影视股全线飘绿也为2020年的电影行业蒙上了一层阴影。

但长远来看,行业一直在朝着越来越健康的方向发展。首先,商誉暴雷虽是上市电影公司在为前几年的高溢价并购和急速扩张战略买单,但不少公司选择计提商誉减值,实则也是行业泡沫褪去,公司抵抗商誉风险能力提升的象征。长远来看,这未必不是一件好事,毕竟剔除风险后,才不会再为下一阶段的业绩埋雷。

再者,从各大电影公司的项目储备来看,2020年大家手中都有着不少备受期待的存货,如光线传媒的《姜子牙》、北京文化的《封神》三部曲、华谊兄弟的《八佰》、万达电影的《唐人街探案3》等,虽然疫情为影片上映时间带来了不确定性,且不少新项目也已经停摆,但当下电影公司们可以专注于已经进入后期制作的影片,积蓄力量,等待疫情褪去,行业回暖之时便可一展身手。