“二维码之父”原昌宏接受了日本媒体的采访。在采访中他坦然承认,虽说二维码起源于日本,但在大规模商用尤其是移动支付应用上,中日两国之间早已不能同日而语。

以微信、支付宝为代表的中国第三方支付企业,将“无现金”的概念在国内玩转到*。然而中国的支付公司们并没有就此满足,网络化支付的趋势没有止步于中国国内,而是积极出海,向海外复制中国移动支付的成功经验。

很多人意识到互联网支付的便捷,但并没有多少人知道海外支付的互联网化这件事有多艰难。微信支付国内的荣光,能否在海外重现?

微信支付出海

支付宝和微信支付作为国内移动支付市场*的“*”,瓜分了92%的市场份额。但随着规模基数越来越大,移动支付市场的交易规模的增速却连年下降。也就是说,国内移动支付市场的成长动力已经开始放缓。

为了突破移动支付的天花板,腾讯使出一招:出海,将目光放在遥远的海外。

1月9日,在2020微信公开课PRO上,微信发布的《码上经济影响力报告》首次揭示微信二维码开放生态形成的经济、社会影响力。报告显示,2019年,“码上经济”规模已达到8.58万亿元。

2018年,整个微信间接创造经济动能约1.36万亿,占数字经济规模26%,占中国GDP的9%。而其中,就包括跨境支付这块蛋糕。

与此同时,越来越多消费者走出国门,把移动支付的习惯带到了海外。

在支付场景上,跨境电商的拉动,出境旅游业的发展,与出国留学人口的增长,成为拉动移动支付的“三架马车”。中国人民可支配财富不断累积,海外购物与教育的花费也随之攀升。中国旅游研究院、携程旅游大数据联合实验室联合发布了《2018年中国游客出境游大数据报告》,2018年中国内地游客境外消费达1200亿美元,单次人均出境游消费5500元。

从出海目的地看,朋友圈海外打卡最多的地方是韩国首尔、日本大阪、韩国济州岛、泰国曼谷与新加坡。

顺其自然地,微信支付出海的“*站”是日韩与东南亚国家,美国、欧洲、澳大利亚等地成为微信支付出海的“第二站”。今年微信国庆数据报告显示,微信支付笔数最多的国家依次分别为日本、泰国、韩国、澳大利亚、新加坡,和以上目的地画像基本符合。

到海外“买买买”的中国消费群体受到当地商户的欢迎,随着中国游客将移动支付的习惯带出国门,如何服务好这部分顾客,也成了商户需要考虑的重要问题,海外商家也开始迅速适应微信支付生态。

但如果仅仅沦为一个支付接口,想象力空间就太小了。

微信支付提出了“支付即营销”的口号。通过提供智慧支付解决方案,给商户提供更好的技术工具和运营手段,提供更多的增值服务,让商户赚到钱,让消费者完成快速便捷的支付。

小程序就是一个非常经典的形式。通过小程序扫码、下单、支付,用户的行为和消费画像被留在第三方支付平台上。接入移动支付系统后,商家也获得了高收益。门店也可以与顾客建立一对一、长期连接互动,最终目的是提升门店流量和交易量,这套解决方案已经在法国巴黎老佛爷百货上架。

据最新数据,2019年微信跨境支付的小程序打开量增长了五倍。

值得一提的是,在今年的微信公开课PRO上,小程序是以“商业化利器”的面貌出现的。2020年,微信小程序的布局重点是要建设商业场景,将从提升用户购物信任感,提供更多的组件与能力两方面发力。这对跨境支付海外商户来说,也是一个好消息。

北京大学国家发展研究院BiMBA商学院院长陈春花说:“商业的本质其实是提供生活方案,不是生产场景。我们今天愿意在微信场景下,是因为它给了我们生活方案,让我们跟更多人做互动和交集变得非常有意义。”

实际上,金融行为与人的映射关系,是微信支付最感兴趣的。微信支付似乎是想以社交为触点,将支付+社交结合起来,再打通更多的内容体系,借助腾讯与合作伙伴的技术产品,让跨境消费者和跨境商家都有更多的玩法。

根据最新数据,微信支付已在超过60个境外国家和地区合规接入,支持16个币种直接交易;2019年跨境业务笔数增长76%,使用人数同比增长70%。

海外服务商成为决胜之道

如果从C端APP的装载量看,作为“国民应用”的微信支付在海外的优势并未消失。但是如果从B端合作商户数量看,决胜之道在于支付平台与海外商家的合作深度和广度。

“过去几年,中国移动支付发展取得了令世界瞩目的成绩,各行各业的数字化程度不断加深,背后真正的推动力并不是哪一个支付工具,各行各业的第三方服务商才是真正的主角。”微信支付副总裁李培库曾这样表态。

第三方支付机构要突破国外消费环境中信用卡的垄断,拓展消费场景、实现便捷的支付体验不容易。在此过程中,需要通过和世界各地第三方支付企业的合作、共同来拓展各地的市场。

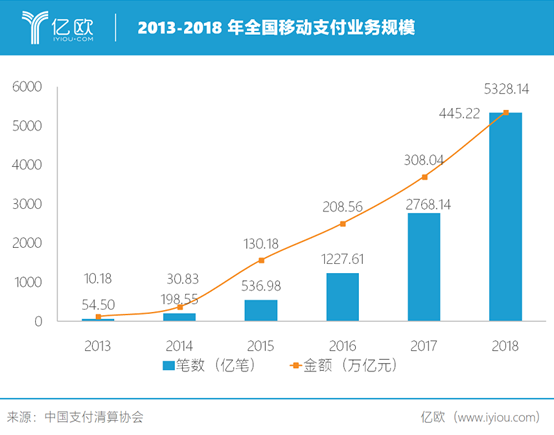

2013-2018中国移动支付业务规模

微信海外服务商必须是海外合法注册主体,通常由当地的金融机构、银行、互联网企业等组成,他们对当地商业经济、政府政策和人文环境较为熟悉,有开发、运营能力,有商户资源。对于更大规模和体量的机构服务商,还要求其有金融服务资质。

从中小商户到高端品牌商,移动支付已经席卷海外。海外服务商,他们是游走在当地商户、金融机构和出海支付平台中的“连接器”。根据微信支付最新数据,海外商户总数同比增长235%,海外机构总数同比增长37%。可以说,微信海外服务商策略已见成效。

微信国内服务商竞争日益积累。有国内服务商对亿欧表示,国内服务商竞争越来越激烈,出海吃螃蟹未必不是一个好的选择,但是要服务好海外,需要一定门槛。

非码也是微信服务商之一,他们为品牌方提供餐饮业的智能门店操作平台,麦当劳的香港门店就是他们服务的对象。据统计,开通微信支付功能后,麦当劳成为内地用户在香港使用微信支付最多的餐厅。非码工作人员告诉亿欧,他们在香港有注册实体,也符合跨境服务商的准入要求。

微信支付有计划帮助境外服务商在2020年进行业务升级。新一年的重要升级方向包括物料数字化、激励多元化和营销能力全面升级。

第三方支付机构的跨境挑战

在海外,支付通常被国内出海企业和创投机构视为一种“基础设施”,它是互联网经济发展的底层建筑。但底层建筑的建设是一个漫长的周期,因此,微信支付出海挑战重重。

*、合规性困局

跨境支付涉及不同国家和地区不同的支付方式及货币,监管要求和环境差异大,支付公司需在开展业务地区获得本地相关支付牌照。然而在海外,申请牌照需要通过监管层进度慢难度高的审批流程,相当困难。平台出海,如何取得信任是最难以突破的。

第二、部分国家与地区支付基础薄弱“沉疴难起”

互联网数字化转型也是当地金融机构和支付机构的数字化转型。即使拿到了牌照,由于当地第三方支付基础普遍薄弱,许多银行无法提供第三方支付交易接口。

马化腾就曾经对此发过“牢骚”:“我们在马来西亚申请了第三方的支付牌照,这其实是很难申请的。但拿到牌照之后,我们也发现当地很多基础设施还有待建设,有些银行无法提供接口。如果实现不了互联互通的话,很多进展无法进一步推动。我们已经意识到这方面的重要性,也在推动各个银行间的技术改造。这个工作并不那么容易,但已经越来越快了。”

第三、加快本地化部署,需要发展更多境外服务商

如果海外商家为了迎合顾客需求,私自开通移动支付商户,这笔账款就脱离了当地银行的资金管理,相当于没有发生在海外国家境内,造成当地的纳税和外汇损失。因此,许多当地政府对此进行了有强力监管措施,比如越南和尼泊尔先后禁用微信和支付宝。

这也可以视作对本地移动支付平台的扶植和保护,目前越南起码有20家本土移动支付平台获得经营许可经营手机电子钱包。

而那些没有收到禁令的地区,第三方支付平台也需要接受当地金融机构的严格审查。微信支付暂时不支持境外主体自行开通微信支付,均需要通过服务商进行接入。

另外,这些服务商的成本本身是一个大问题。服务商承担者技术开发、运营、拓客等工作任务,而国外人力成本高,要发展新服务商,意味着微信平台需要支付更高的代价。

第四、“出海”的移动支付机构还需要应对当地政策的变化

跨境支付通常是一地一策,政策还经常发生变化。现在很多国家都在准备调整跨境电商政策,包括俄罗斯及一些欧盟国家等,要积极关注这些国家政策的变化。

第五、使用习惯问题

微信支付高级总监范帷说,未来微信支付的愿景是“只带一部手机出国门”。愿景很美,但要让微信支付走遍全天下,首先要有用户和商户规模。

当前阶段,无论是支付宝还是微信支付,当前主要使用人群还是出境国人与当地华人,影响力扩散到本地居民仍需要很长一段时间。根据美国消费金融网站LendEdu对年轻人的调查结果显示,只有大约14%的人会经常使用移动支付软件,35%的人从未使用过移动支付。

这是由于欧美市场长期认可线下传统的实体卡支付,信用卡对于整个支付产业依然至关重要,难以在短时间内扭转消费习惯,移动支付作为新“进场者”,仍然有较大创新发展的潜力与空间;另一方面,东南亚市场的移动互联网基础尚未稳固,包括智能终端的普及率低、网络通信差距大,还存在大量“无银行账户”人口,征信系统不完善。

但是不*意味着机会。亿欧预计,东南亚本土居民会是移动支付出海的一大拉力。

腾讯对此非常清楚,此前微信支付也表示过,未来三年不会试图向海外顾客提供更多的本地支付钱包,而是专注于在热门的境外目的地服务中国出境游游客。

政策对跨境支付的关注度有所提升。2019年底,中国互联网金融协会确定了2020年重点工作任务,包括人民币跨境移动支付研究等。此外,中国支付清算协会中国支付清算协会公布的数据显示,2017年国内第三方支付机构跨境互联网交易金额约3200亿元,交易笔数达到12.56亿笔、比2016年增长114.7%。

跨境支付这个蛰伏的“巨兽”正在日益露出真实面目,随着跨境支付需求日益旺盛,腾讯作为市值3.81万亿港元的互联网巨头,微信支付作为中国最头部的第三方支付平台,在跨境支付领域的动作值得关注。