A股分拆上市通道开启,打破历史空白的一幕终于来了。

12月13日下午,证监会在例行新闻发布会上正式发布《上市公司分拆所属子公司境内上市试点若干规定》(以下简称“若干规定”),主要对分拆条件、分拆流程、中介机构职责进行明确。

历史上,PE巨头重金涉猎分拆上市的例子不在少数,但更多的是在海外。早在2014年,弘毅、高盛等PE巨头38亿元入股东软集团两家子公司参与其分拆上市的投资,就曾在业内引起震动。

在行业人士看来,分拆上市将推动PE/VC等机构参与进子公司的投资,进一步驱动创新发展。

“对于VC/PE的影响,我倒觉得是间接的,如果我们已投资的上市公司分拆业务独立上市,对母公司利好其实对我们减持变现也有好处。”一位本土创投机构的投资人向投资界(ID:pedaily2012)分析。

“大胆想一下,如果分拆业务有很大空间,那这又是一个好项目,我们机构也可以通过换股进到子公司,或者独立再投资子公司,分享更加长期的成长收益。”

四大调整放行“准入”:净利润门槛降为6亿元

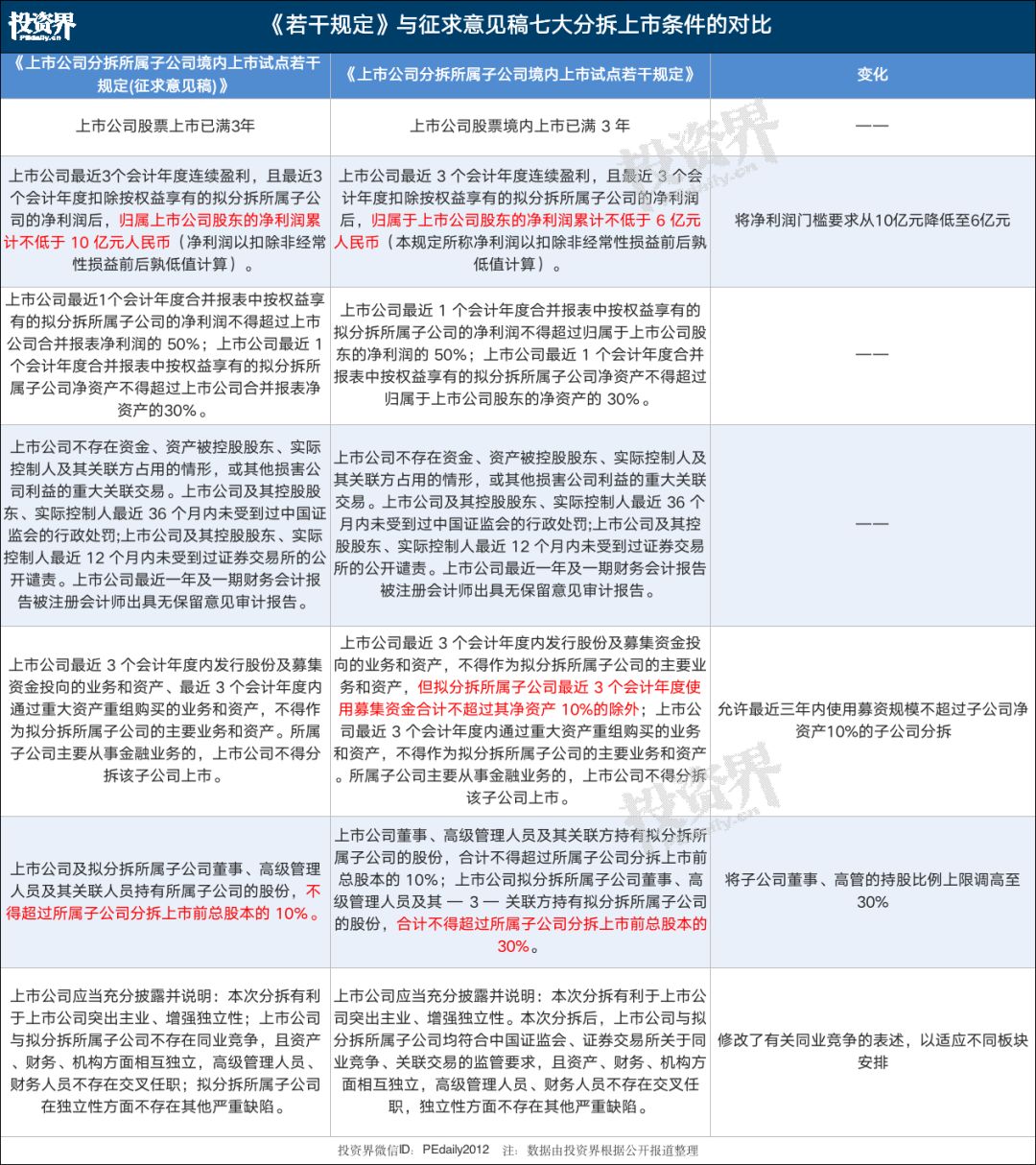

今年8月,《上市公司分拆所属子公司境内上市试点若干规定(征求意见稿)》发布时曾引起市场热议。焦点主要集中在上市公司“净利润”要求、募集资金投向的业务或资产可否分拆、董事高管持股比例等方面。

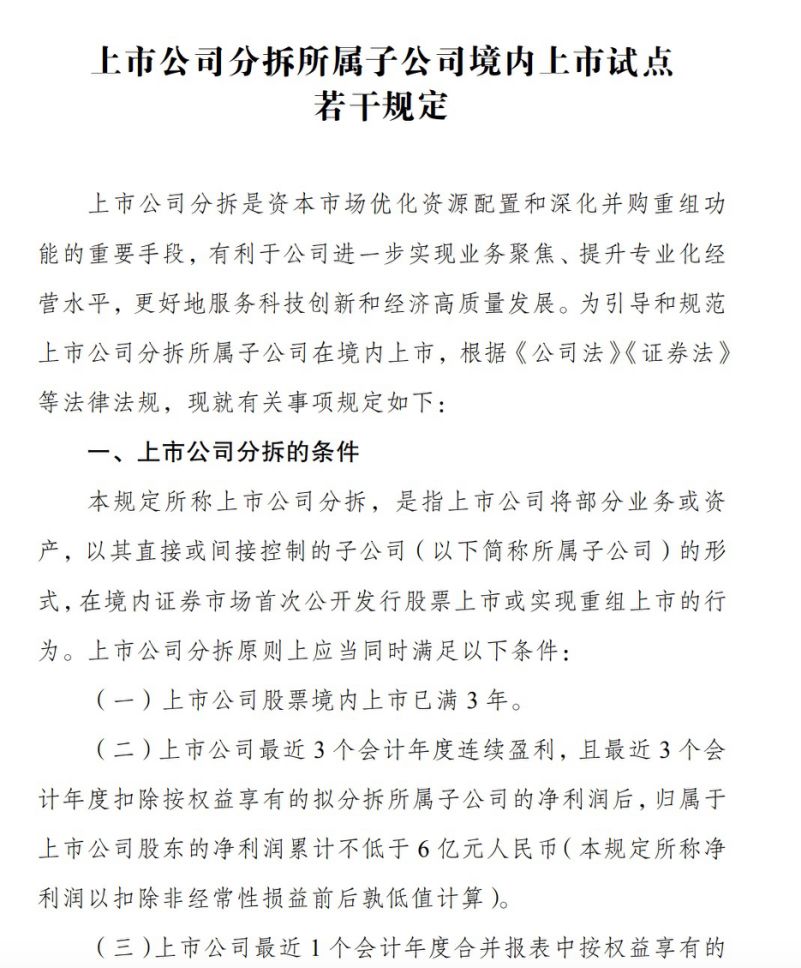

值得一提的是,此次《若干规定》对7大上市门槛有所放宽,做出四大调整。调整后,上市公司分拆原则上要满足这几个财务指标:包括上市公司股票上市已满3年;最近3个会计年度连续盈利,且扣除分拆子公司净利润后,归属上市公司股东净利累计不低于6亿元;母公司最近一个会计年度合并报表中,拟分拆子公司的净利润不得超过母公司净利润的50%,净资产不得超过母公司净资产的30%。

这四大调整堪称其中精华,引发市场高度关注,投资界整理如下:

在征求意见期间,曾有声音认为原来10亿元的盈利要求太高,可能把一些企业“挡在门外”。对此,正式稿把盈利门槛调低至6亿元。令更多企业有机会在A股市场分拆上市。

除降低盈利门槛,将净利润门槛要求从10亿元降低至6亿元外,还有其他三处改动,分别为:允许最近三年内使用募资规模不超过子公司净资产10%的子公司分拆;放宽子公司董事、高管的持股限制,将持股比例上限调高至30%;修改有关同业竞争的表述,以适应不同板块安排。

分拆上市有助于提高上市公司质量,证监会相关负责人孙念瑞表示,“一方面可以优化增量,所属子公司申请IPO独立上市,可以为资本市场输送优质的上市资源;另一方面可以盘活存量,企业通过分拆可以和现在市场上现有的上市公司进行资产重组。”

对于VC/PE“是个很好的机会”

新规落地将给VC/PE带来何种机遇?

一位不愿具名的知名投资人对投资界(ID:pedaily2012)表示分拆是大势所趋,直言分拆上市对于VC/PE“是个很好的机会。”

在他看来,“有些大企业分拆上市的目的除了融资外,还可以解决管理层的激励问题,当然分拆对我们也是好事,PE的任务就是把资本和管理层绑在一起,让他们为自己和股东的利益仅最大努力,所以分拆是一个很好的机会。”

另外,分拆上市将给予这些投资机构更好的退出渠道,“对于VC/PE的影响,我倒觉得是间接的,如果我们已投资的上市公司分拆业务独立上市,对母公司利好其实对我们减持变现也有好处。”《征求意见稿》刚发布时,一位本土创投机构的投资人曾向投资界(ID:pedaily2012)分析。

“大胆想一下,如果分拆业务有很大空间,那这又是一个好项目,我们机构也可以通过换股进到子公司,或者独立再投资子公司,分享更加长期的成长收益。”

在此前长达十余年的时间里,由于IPO政策限制,企业分拆后的独立子公司只能去海外上市,这种情况在2019年终于“破冰”。今年3月发布的《科创板上市公司持续监管办法(试行)》中,就曾明确提到,“达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市。”

而《若干规定》不仅适用于科创板,也适用于所有境内分拆上市,无疑增加了PE/VC的投资标的。