在资本市场三次碰壁的嘉楠,终于完成了IPO冲刺。

北京时间11月21日晚,嘉楠在美国纳斯达克成功上市,股票代码为“CAN”。嘉楠发行价为9美元,开盘价12.60美元,较发行价大涨40%。

嘉楠此前曾先后冲刺A股和H股失败。2016年,A股上市公司鲁亿通打算以大约30.6亿元的价格收购嘉楠100%股权,后来以证券市场环境发生变化等为由宣布终止收购;2017年,嘉楠再次寻求在新三板挂牌上市,在遭到全国股转公司与券商前后三轮反馈问询后最终主动放弃挂牌;2018年5月,嘉楠拟以红筹形式在香港主板上市,结局未果。

对于耘智此前为何屡次IPO未果,嘉楠联席董事长孔剑平曾表示,“嘉楠在任何市场IPO都从未被否决过,只是在前几次IPO时,我们很多下游公司是一些过于‘前沿’的产业,很多审核机构对其不了解,所以才会影响IPO进度。“目前只要合法合规就可以IPO。”孔剑平补充道。

于是10月29日,这个全球第二大矿机设计与制造厂商选择冲击美股,向美国证券委员会提交了 IPO(首次公开招股)的 F-1 招股书。计划在纳斯达克全球市场上市,代码为“CAN”。11月15日嘉楠又更新招股书,招股书中公布了发行区间为9到11美元,发行10,000,000股ADS,预计募集资金规模最高1.1亿美元。

招股书同时透露在今年前9个月中,嘉楠总营收达9.594亿人民币。

不过,在北京时间11月14日,嘉楠耘智更新了招股书,拟发行1000万股ADS,每股定价9-11美元,募资金额9000万-1.1亿美元。该公司计划在纳斯达克全球市场上市,代码为“CAN”。

全球第二大比特币矿机厂商在转型

这似乎能从嘉楠的最新招股书中找到答案。招股书援引第三方机构Frost&Sullivan的数据指出,截至2019年上半年,嘉楠是全球第二大比特币矿机设计者和制造商,出售的比特币矿机算力占全球的21.9%,仅次于比特大陆。

嘉楠的主要业务模式是为超级计算硬件提供先进的半导体解决方案,并从事IC前端、后端设计和比特币采矿解决方案(包括矿机设计、制造、出售与租赁以及零部件的生产销售)。

同时,嘉楠的未来增长策略将集中在6个方向:加强在超级计算解决方案中的领导地位、继续投资高功率效率IC设计、推出新的AI产品、增强AI平台业务模型(计划创建AI SaaS平台)、加强供应链管理、继续扩大海外业务。

嘉楠主要生产阿瓦隆矿机,为了降低比特币价格不稳定带来的风险,嘉楠近年也在逐步向AI芯片市场打入。招股书显示,嘉楠已经具备AI芯片设计能力,这也是嘉楠目前商业模式的一部分。

2018年9月,嘉楠发布了*代AI芯片Kendryte K210。目前,嘉楠正在开发第二代28nmAI芯片“Kendryte K510”,该芯片面向5G场景研发,将用于智慧零售、智能驾驶等新场景,有望在2020年*季度开始量产。据招股书显示,在2017年、2018年、以及截至2019年6月30日的六个月时间里,嘉楠累计生产了1.3亿多个芯片。

据招股书指出,嘉楠将自己定位为“*的超级计算解决方案提供商”,同时也寄希望于利用先进工艺技术的早期和大规模采用的趋势来建立世界一流的半导体公司。因此,公司会在将来平衡矿机业务和AI芯片业务,半导体行业的*者和新入者也被视为潜在的竞争对手。

*家成功IPO的矿机企业不足以描述嘉楠,*家由矿机企业逐步向AI技术转型并且成功IPO的科技企业,这样的描述或许更为全面。

AI业务盈利能力尚且不足

嘉楠也在招股书中坦言,未来收入增长将很大程度取决于能否渗透到比特币挖矿应用以外的新市场,特别是对高效能和高计算能力有需求的其他类型加密货币和人工智能产品的ASIC芯片应用市场。

因而嘉楠大力投入AI业务,根据最新的招股书显示,研究与开发人员达到了127人,占比44.4%。其中,61人隶属于高效能技术团队(即挖矿业务团队),50人隶属于AI团队。

这些人员平均拥有7年的行业经验,其中包括61名具有硕士学位或以上学位的成员,所以公司的薪资成本可想而知。

另一方面,是AI技术开发成本的高昂。勘智Kendryte K210采用了台积电的28nm工艺,芯片规格为8mm*8mm。据了解,目前台积电对于这一类规格的芯片,流片成本在1000-1500万元人民币之间。

因而,想要让AI业务迅速盈利还有些困难。2018年9月,嘉楠发布了旗下*AI芯片产品勘智Kendryte K210。2018年,嘉楠AI业务创收27.5万元;2019年上半年,该业务创收46.8万元,仅占总营收的0.2%。

今年5月,张楠赓曾喊出口号,“用3年时间实现矿机和AI业务收入1:1,2019年公司的AI业务收入预计达数千万元级别”。现实是嘉楠上半年AI收入只有50万,恐怕距离张楠赓的口号相差甚远。

未来尚未来 主营业务不再稳健

嘉楠公司超过99%的收入来自于比特币矿机和相关销售,币值的不稳定将直接影响其矿机的销量和利润,2019年Q1,嘉楠仅卖出了4.2万台矿机;销售额也仅有4422万元,不及2017年同期的三分之一。

由此看出,嘉楠目前处在一个尴尬的境地,被动的生意永远不是好生意。让利促销,成为嘉楠耘智面对经济下行的主要手段。嘉楠在招股书中,逐季披露了公司的矿机销售状况,数据维度覆盖矿机成本、售价、销量等。自2018年Q4起,嘉楠便开始亏本卖矿机。到2019年Q1,嘉楠平均每卖出一台矿机,就要赔2518元。赔本买卖让嘉楠疲惫不堪,一方面要想办法甚至是赔钱解决掉旧款矿机,一方面还要顶住压力投资AI业务。

对于矿机生产商来说,不稳定的币价是直接影响矿机销量的原因,2019年2月前后,币价低迷,市场上涌现出一批急于出手的二手蚂蚁S9,价格更为便宜,获得了不错的销量。

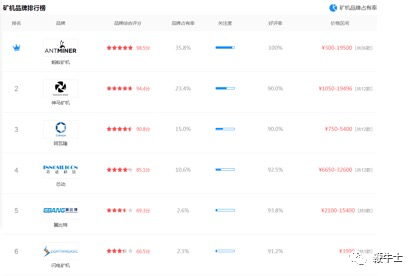

根据ZOL矿机品牌排行榜显示,蚂蚁矿机占据*,市场占有率达到了35.8%,36款矿机,价格低到300元高到19500元,而由嘉楠耘智主产的阿瓦隆矿机排在神马矿机之后,占据排行榜第三,品牌占有率15%,12款矿机,价格区间为750——5400元。

无论是在价格、款式、还是好评率等等维度,阿瓦隆都没有杀手锏。龙头老大的位置随时生变,今天是蚂蚁,明天可能就是神马。

再来看ZOL综合排行(数据来源:ZDC互联网消费调研中心),无论是热门矿机排行榜,跻身最快矿机排行还是上面提到的矿机品牌排行榜,嘉楠的阿瓦隆矿机都不具有竞争力。

嘉楠招股书指出,中国用户是矿机的主要客户。2017年、2018年及截至2019年6月30日止六个月,来自中国客户的收入分别占嘉楠总收入的91.5%,76.1%及87.9%。“我们的绝大部分收入来自向中国客户的销售。中国监管环境的任何不利发展都可能对我们的业务产生负面影响。”

种种因素都推动了嘉楠耘智向AI业务转型。嘉楠成功IPO,是在对区块链相关产业宽容度更高的美国资本市场上,找到了新起点;而它的未来,依然挑战与机遇并存。

上市并非终点,下一秒即投入新战场

关于嘉楠存在的问题,他们也早已进行新的思考。此前,嘉楠就在招股书中披露了未来五大发展方向及策略:

*,加强和巩固在超级计算解决方案中的地位。继续升级比特币矿机,以提高性能和竞争力。

第二,将继续推出高能效IC解决方案,通过定制的软件开发和服务为区块链和人工智能应用程序提供更高的性能。并将继续提高AI芯片的性能和功能,提供整体AI解决方案。

第三,将继续推出新的AI产品。目前正在开发第二代28nm AI芯片产品,并计划在2020年*季度开始量产第二代芯片。同时,公司计划在2020年下半年推出第三代12nm AI芯片。

第四,提升AI平台商业模式。计划利用AI芯片创建一个AI SaaS平台,提供AI芯片模型、算法、定制软件和用户界面的优化组合,逐步完成一个开放的生态系统。

第五,继续扩大海外业务。

正如嘉楠董事长兼CEO张楠赓今日在致辞中所说的那样,“今天我们一起站在这里感受这荣耀的时刻,但上市不是最终目的,而是我们新的开始,下一秒我们将继续投身到新的战场,继续开拓我们的事业。”

或许,作为区块链*股的嘉楠,未来会给区块链行业带来更多惊喜。