得益于超市场预期的财报,拼多多股价大涨,市值高达407亿美元,在8月底超越百度成为中国第五大互联网公司。

互联网行业*的魅力在于不确定性——没有什么是不可能的。如果把时钟拨回2016年,那时候主流观点都还认为电商领域没有大机会了,投资机构纷纷关注垂直电商,期望它们可以在阿里和京东的夹缝中生存。

2016年,大部分风险投资基金在拿到拼多多的BP时都一脸嫌弃,负责拼多多的FA推了一遍都无果,VC们不认为平台型电商还有什么机会。这或许就是传说中的“经验主义害死人”吧。

据一位原京东投资部人士说,当年投资部总监常斌也看过拼多多这个项目,结论是非常不认可。2016年拼多多的B轮融资并不顺利,反而让一些在互联网领域不太有经验的投资基金获得了机会。

2016年也是阿里和京东主打消费升级的年份。在此之前,阿里曾尝试过一阵子村淘,京东也做了一段时间农村电商,但都收效不大,转而抢占一二线城市的剩余红利。此时拼多多悄然切入巨头们释放出来的市场空间,在腾讯的流量加持下吸引了大量用户。

微信的流量都去了哪里?

2015年前后,市场对腾讯的主流观点是它有社交流量,但缺乏电商所需的交易型流量,所以腾讯做电商一直很艰难。

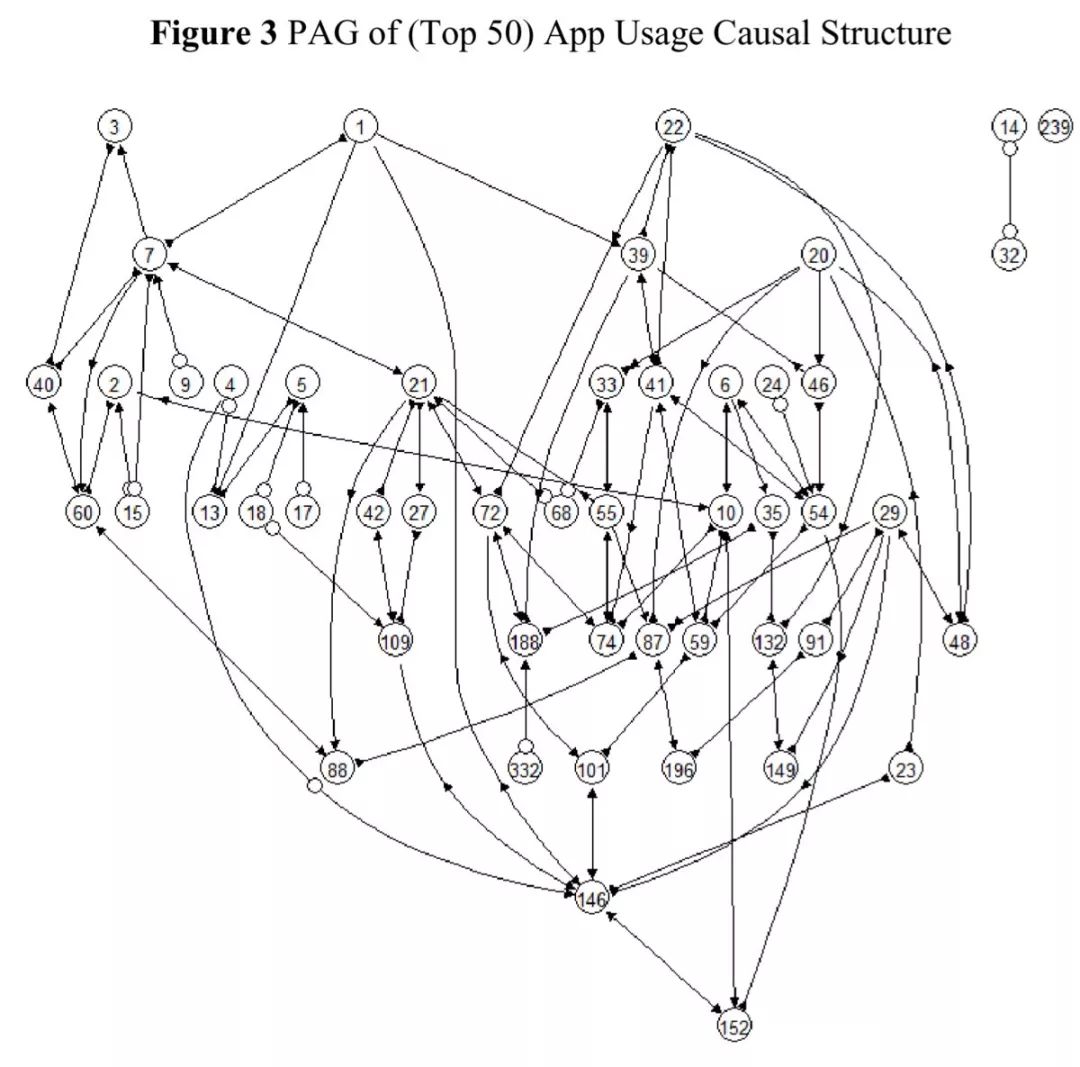

但微信的流量是实打实的,且基于移动互联网的特点,这些流量都比较封闭。2016年9月,四位来自华盛顿大学、北卡罗来纳大学教堂山分校、复旦大学的教授,通过机器学习和计量经济学相结合的方法,证明了微信流量向外主要溢出到两款APP——腾讯新闻和淘宝。

在这篇《How Mega Is the Mega?Measuring the Spillover Effects of WeChat by Machine Learning and Econometrics》的论文中,四位教授应用FCI-PAG方法从样本数据中确定应用程序使用的因果结构,并定量估计了溢出效应。

与当时的行业普遍认知相反,微信对其他APP的溢出效应非常有限:在前100强的APP中,只有腾讯新闻和淘宝的流量获取,被证明因果关系受微信使用的影响。

图片来源:《How Mega Is the Mega?Measuring the Spillover Effects of WeChat by Machine Learning and Econometrics》

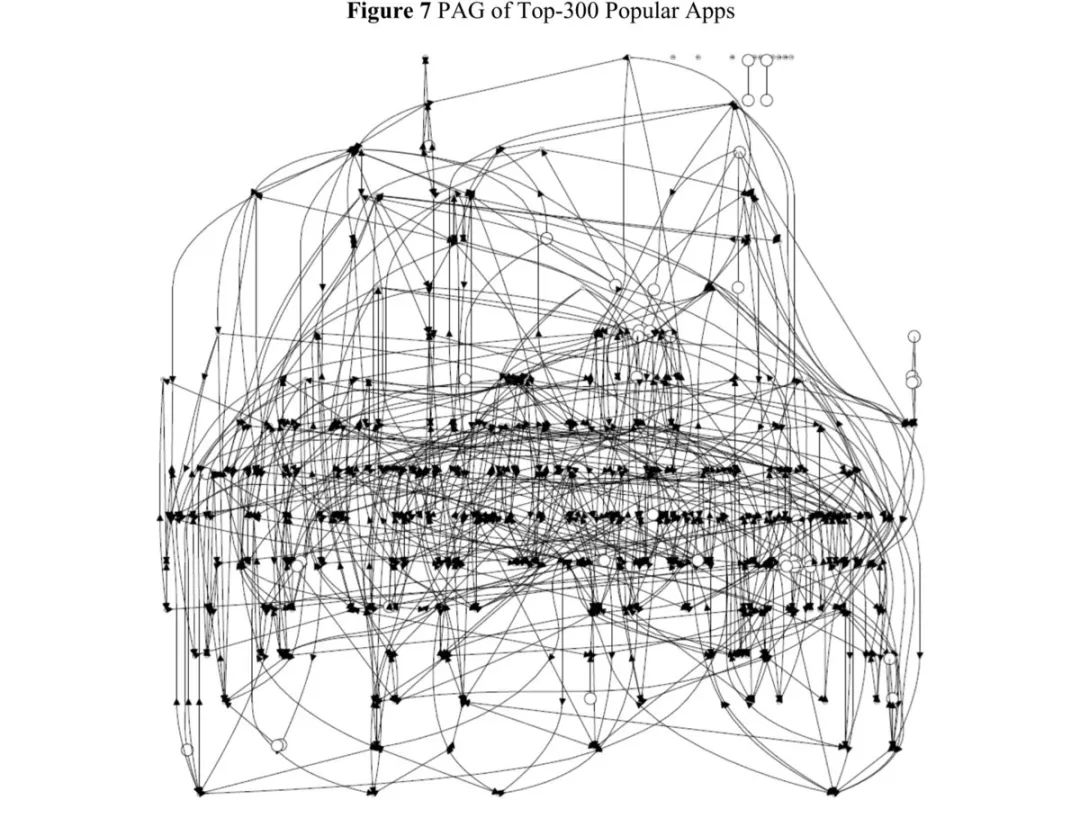

即使将研究范围扩展到前300强APP,仍然只有这两个应用程序直接获得溢出效应,其余APP没有受到微信的因果影响。

图片来源:《How Mega Is the Mega?Measuring the Spillover Effects of WeChat by Machine Learning and Econometrics》

这个结果有力地证明了微信流量的电商价值,腾讯一定可以找到某种方法把电商做起来,只不过是在体内做还是体外的问题。其实从2014年腾讯把拍拍网转让给京东开始,腾讯已经认识到在体内做电商很艰难,已经准备通过投资或收购在体外扶持其他公司,走上了“修建流量高速公路”的模式。

另外,从微信流量外溢的结果也可以看出,腾讯有动力阻止这些流量外溢至淘宝,一旦腾讯在自己的生态体系内,找到一家或多家公司可以承接这些流量,“封杀”淘宝就只是时间问题。

2016年9月微信的流量还大量外溢至淘宝,腾讯也在加紧布局自己的电商体系。2017年2月腾讯投资拼多多C轮,十个月后腾讯又投资了唯品会,再加上京东,腾讯基本在各个用户群体中都布下了一枚棋子。

2017-2018年也是拼多多GMV暴增的两年,年复合增长率达到 234%,远超行业平均水平。2018年5月,微信开始全面“封杀”淘口令,也就意味着淘宝商家无法在微信端分享商品。这是必然的商业选择。

京东的错失与腾讯的新宠

在拼多多之前,腾讯一直“*”的是京东。从2014年腾讯入股京东开始,京东就获得了微信排他性的一级电商入口,为期5年。今年2月的京东财报电话会中,CFO黄宣德说微信仍然是京东非常重要的获客渠道,超过四分之一的新用户来自微信。

不过在接近5年的时间内,京东一直仅仅把微信入口当成了一个入口,很长一段时间内这个入口在微信APP里的页面,就是一个网页版的京东商城。

最近的2019年Q2财报电话会,刘强东才对这个入口真正重视起来,在今年十一之前,京东会升级微信上的一级入口,打造一个专门针对微信生态,尤其是女性和低线城市用户的全新模式,例如用低扣点的方式吸引更多商家和更丰富的商品。这距离京东获得这个入口已经5年多时间,这比拼多多成立至今的时间还长。

“京东在微信的入口转化率没有想象中的高,内部计算过成本和所换得的GMV,价格是偏贵的。但资本市场对于京东是否有微信一级入口非常敏感,如果这个协议不续签会出很大问题。” 一位接近京东战略投资部人士对36氪说,“这与京东的底层认知有关,京东是零售基因的公司,原来对微信九宫格入口的认知是运营货架,而不是运营关系链,所以一开始才只是放了一个网页版,这是底层逻辑的区别。”

其实这正是战略投资的意义。当一家公司的基因并不在此,但这个方向会产生颠覆性威胁时,就应该通过战略投资来完善布局,可惜京东没有尽早布局这一点,否则这将对京东2018下半年的低谷期产生巨大拉升作用。

对于腾讯来说,这意味着庞大流量的损耗,如果自己的体系内没有公司能够承接住这一部分,那么要么流向淘宝,要么就浪费掉了。

另一层面原因是京东的战略选择,它不能把所有命脉都交给腾讯。在线上支付还未普及之前,京东率先投入巨资,让快递员人手一台POS机,京东也是当时上门刷卡支付最为便捷的电商公司。但线上支付的发展速度超乎想象,此时的京东进退两难,一方面已经投入很大资金在POS机上,不能说废就都废了;另一方面做线上支付也很花钱,首先就需要花巨资买支付牌照。

这导致京东自己的支付一直没做起来,刘强东非常后悔这一点。如今支付这一环节基本依靠腾讯,如果流量再依靠腾讯,那基本上京东就是在给腾讯打工了。但京东又的确很缺流量,所以京东从2015年开始启动“京X计划”,跟各家流量大户合作,包括今日头条、百度、奇虎360等等。

撇开这一层面问题不谈,京东在微信的入口不温不火,腾讯也意识到了,它不能只和京东合作,它需要一家能够“运营关系链”的公司。

拼多多的出现恰好填补了这个空白。创始人黄峥曾经做过游戏公司。更重要的是,拼多多的“拼团”正是腾讯需要的电商产品。阿里大聚划算事业部总经理家洛对拼购这件事情的总结非常到位,“拼”的概念其实十年前就有,但真实的拼团是指十人成团,不成团要退单。拼多多的拼更多是一种分享,十个人是这个价,一千人还是这个价,是拉动分享的概念,这就需要社交关系链作为土壤。

京东在今年终于反应过来,也要重点发力拼购市场。此前,京东商城CEO徐雷称,“微信市场是一个增速非常快的市场,拼购作为目前非常重要的载体之一,也承担了在微信市场里的探索,京东将打造更适合拼购和微信市场的供应链能力。”对于京东来说拼购的确是增量,但仍需要观察,因为拼多多成功的因素,并不是京东的强项。

黄峥曾在《财经》杂志的采访中说:“拼多多起来之后,京东、唯品会、蘑菇街都实验过相似模式,对于他们来说,拼团不过是一个创造GMV增量的工具;而拼多多是人的逻辑,我们通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物。你可以想像把今日头条下的信息流换成商品流就是拼多多。所以早期看大家都是低价和拼团,但我们的出发点不同、方向不同,长大了也就不一样了。”

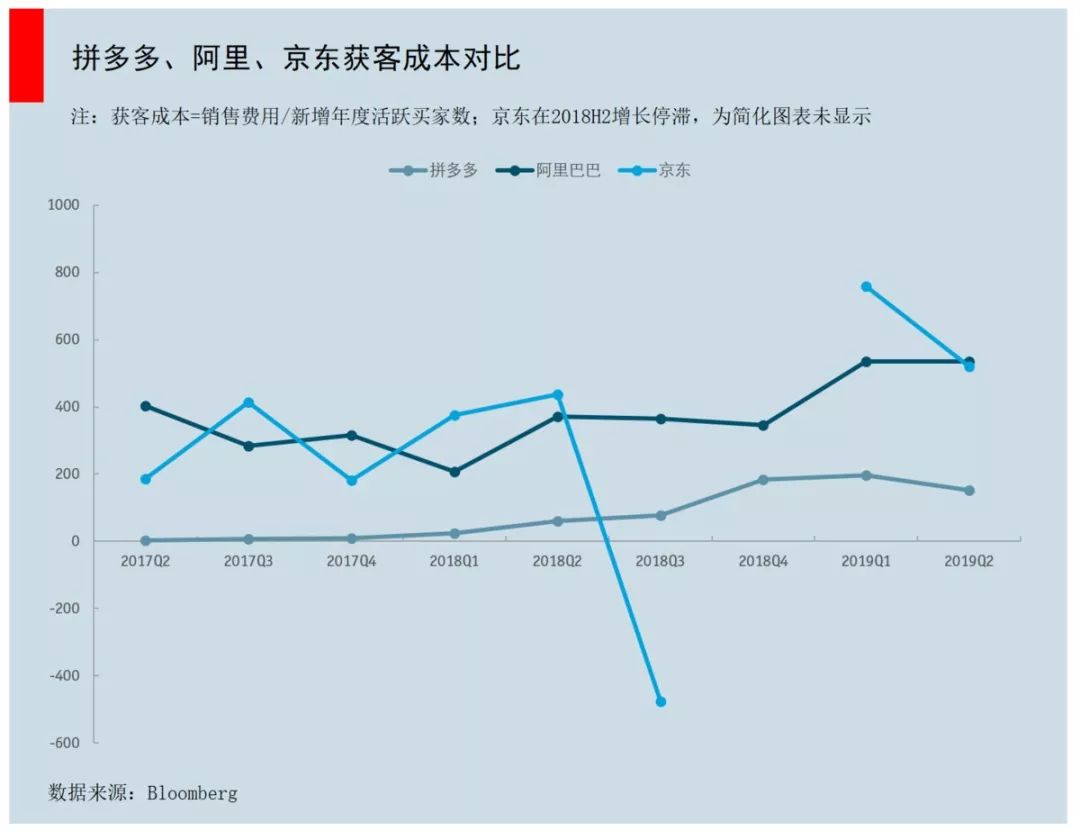

如今电商行业的座次已经改变,由原来的两极变成了三极,拼多多以7千亿人民币GMV、3.6亿月活跃用户数、380亿美元市值,成为任何人都不可忽视的对手。今年Q2,整个电商业都交出了超预期的结果,阿里营收利润均超预期,电商业务动能强劲,新业务提效带动利润率环比回升;京东活跃用户数增长回暖,单季度利润创新高;拼多多GMV、营收、活跃用户均延续高增长,销售费用率改善带动利润超预期。根据国金证券研究创新中心的监测数据,截至2019年3月拼多多平均MAU已经达到2.6亿,超过京东的2.3亿。

随着拼多多通过下沉市场奇袭成功,阿里和京东也都掉转方向开始猛攻下沉市场;腾讯和阿里也逐渐布局了各类零售业态,形成针锋相对之势,从流量、数据和基础设施层面展开攻防。在新的电商战役中,又充满了新的变数。