作者 | 张倩鋆、何丽芯、刘婉莹

即便你不是杰迷,前两天也应该被他疯狂的“夕阳红粉丝”打榜团刷屏了。

老龄化已不是新词。2018年全国60岁以上人口达2.49亿,占总人口的18%,这是一个你无法忽视的庞大群体,过去在互联网世界里却鲜少发声。

谁来做中国2.49亿老人的生意?华映资本经过深入思考与研判,独家呈现本期洞察,探秘“夕阳无限好”的银发大市场。

老龄化的危与机

全球趋势中我们看到什么?

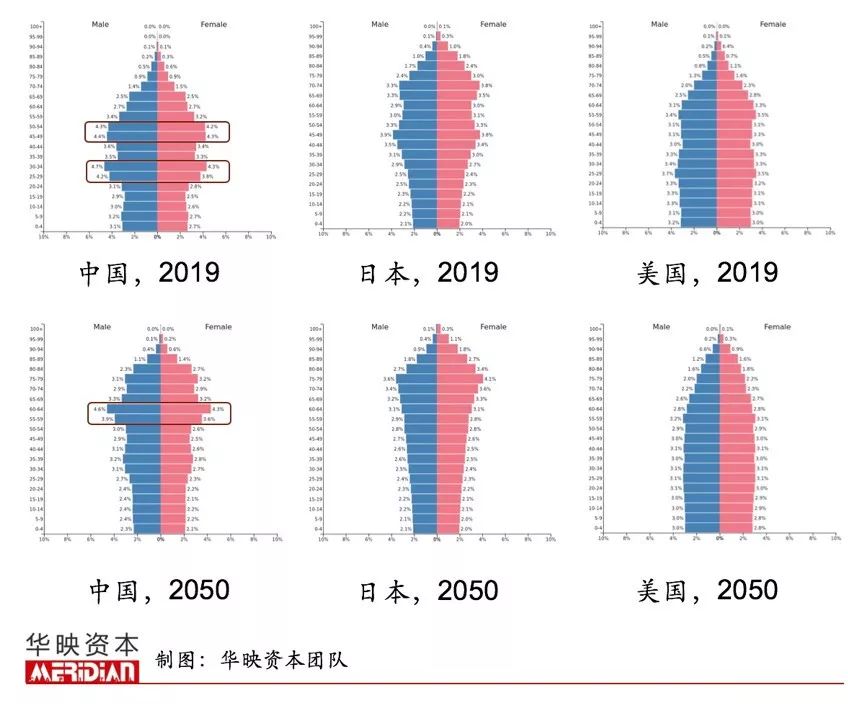

放眼世界,人口老龄化在发达国家和部分发展中国家是一个普遍现实。选取中美日三国作为典型,从2019年到2050年,我们能较为明显地看出60岁以上人群占比的扩大。

中美日人口结构图

观察三国的人口结构,中国人口占比最高的群体在45-60岁及25-35岁,银发族日益壮大;而2050年,人口占比最高的人群在55-65岁。在中国的人口结构中,银发族占据主力。

日本严峻的老龄化,到2050年将更加严重,65-75岁群体占比居高不下。相比较而言,美国的老龄化进程相对缓慢,各年龄层结构比较均匀。

因为出现老龄化比较早,美国养老产业在1971年左右就开始发展。在美国,50岁以上的人群认为退休是新的人生起点,希望通过重回职场享受自己的完整人生,实现社会价值;而有些人则会通过社交,寻找另一半。近年来,美国50岁以上人群离婚率比过去十年翻了近一倍。时至今日,美国已经建立了完善了社区养老机制,针对初老银发族到70岁+,提供了多重娱乐及服务保障。

而对于一个有着处女座性格的国家,日本把养老服务做到了极致。日本从2000年推出《护理保险制度》以来,大力发展养老事业。从拥有80万银发女性的连锁健身房curves, 到700万会员的club tourism,再到聚焦中高端银发人群的nikko travel,面向银发人群的“星巴克”café plus,只为银发服务的连锁KTV Koshidaka,日本将线下服务空间深耕到了极致,供需两端较为平衡。而日本的养老设施,从床、卫生间到扶手,都根据人体高度、空间环境、生活方式设计安装。

总体而言,和美日两国相比,中国在养老服务建设及银发经济发展上仍有很大上升空间,我们也看到了老年文娱兴起、服务模式变重等趋势的中国化,将在后文中作进一步阐述。

三大驱动力

什么催熟了银发经济?

银发人群主要指年龄超过 50 岁的移动互联网用户。我们认为当前银发经济的崛起趋势,主要来自于三大驱动力:目标人群广泛且差异化的本质需求;从年龄、地域到触网率等结构性变化带来的人口红利;以及前期发展所做的铺垫。

底层动力:需求的增强与细分

底层动力:需求的增强与细分

首先回归需求本身。银发一族的刚需是什么?总结起来是三个“不”:不孤独,不生病,不掉队。也就是陪伴,健康,和自我价值实现。

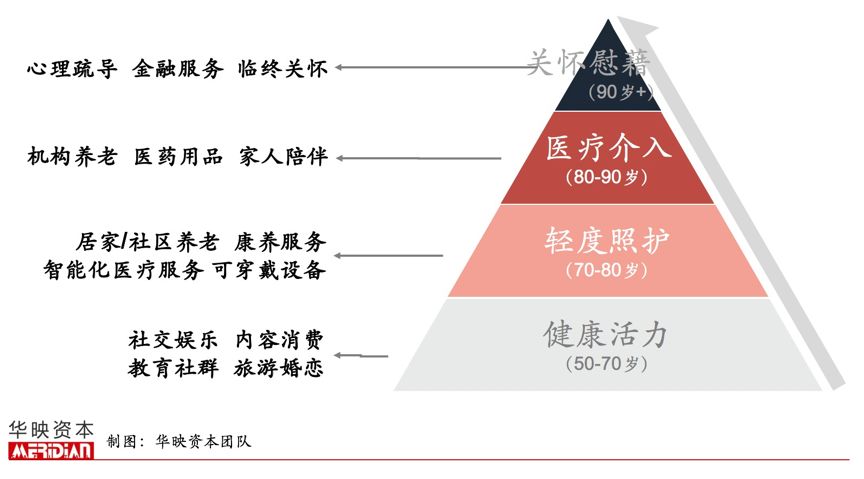

我们总结出以下「银发需求金字塔」。依据年龄将银发人群划分为四个阶段,他们的需求侧重各有不同。50-70岁的健康活力型银发人群,消费力强,对社交娱乐、消费旅游均有很大的需求。而70岁以上的人群,更加看重养老服务。

其中,华映资本重点关注50-70岁、即将退休或刚退休的初老银发族。当前60后开始陆续从忙碌的工作生活中解放,随之产生强烈的孤独感,适应性退化;同时他们享受到改革开放的红利,拥有较高的触网频率,财富和时间双自由的状况下,消费和娱乐的意愿空前强烈,针对银发族的大把服务也应运而生。以活力老人为代表的慢消费,规模逐渐形成,会造就未来一个新消费细分。

老年大学成为了爸妈的“热血高校”,各地老年大学纷纷报满,需要凌晨排队才能获得宝贵资格;攻陷KTV、刷直播课、海淘剁手、周游世界登榜银发族们的新业余爱好,消费频次越来越高。

而线上流量端的渗透,丰富了银发族的业余生活。微信、抖音、快手变成银发族社交娱乐的一环,茶余饭后总会拿着手机刷一刷。甚至淘宝、拼多多霸占了银发族线下逛街的时间。而从消费品类来看,银发族更希望在健康、变美这件事上下功夫。男人喜欢买有机食品、保健品;而女人们更喜欢护肤、医美神器。

在变老的路上,银发族们正在努力拥抱世界,让生活更好,用活力对抗时间与衰老。

催化因素:人口结构性红利

从宏观俯瞰整个目标人群,年龄、地域到触网率等结构性变化带来了人口红利。

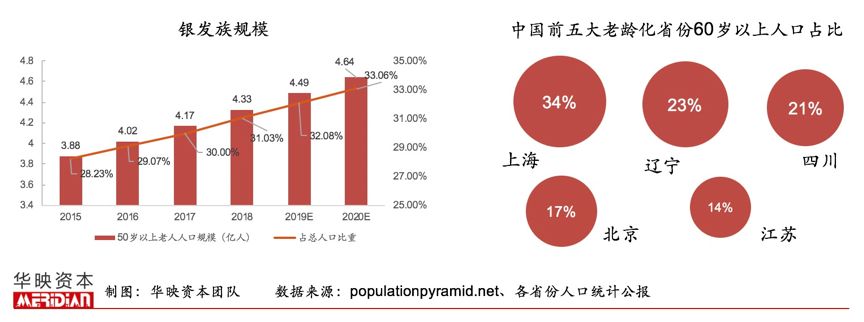

首先,老龄化进程加剧,趋势不可逆转。2018年,中国新生儿出生人数1523万,创下1962年以来的新低;而中国60岁以上人口比重达到18%,中国老龄化趋势明显。预计到2050年,中国60岁以上人口将超过30%,中国将正式进入老龄化社会。

中国银发族持续成长,到2019年已经达到4.49亿人口。从中国前五大老龄化省份可以看到,上海的比重最高,老龄化程度接近日本,占比34%;辽宁次之,占比23%。超6个省份跨越老龄化标准线,人口老龄化将促进城市养老服务及银发经济发展。

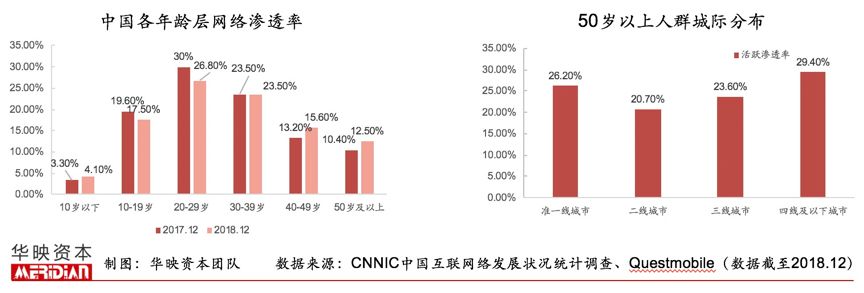

其次,银发一族触网水平逐年提升。据中国电信数据,50岁以上人群,手机中拥有的APP数量平均为31个,已经快速追赶主流互联网用户——这意味着,你父母手机里装的APP说不定比你还多。

从各年龄层网络渗透率来看,中国50岁以上渗透率占比从10.4%上升到12.5%;淘宝指数表明,银发族用户近三年在线用户增长了1.6倍,正式拥抱互联网。从城市来看,手机使用的活跃渗透率,在各线城市有不同,下沉城市活跃渗透率高。

前期基础:产业发展

回溯我国养老产业的发展,从千禧年后进入全面发展时期,国家政策利好也不断释放。这里有几个标志性的时间节点:

1、2006年——电视购物元年:电视购物起步,以快乐购、好享购为代表,开启了中老年购物之旅

2、2013年——网购元年、养老产业元年:互联网从PC全面转向手机;双十一GMV达350亿人民币,五年增长700倍;诸多政策利好在2012年获得通过并在次年释放红利;

3、2016年——旅游元年、社交流量元年:首届世界旅游发展大会在京举行,国家旅游局“515战略”发力;全球移动互联网流量首次超过PC端,直播繁荣。

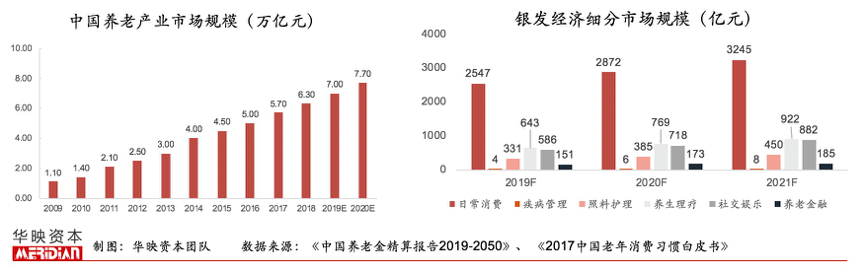

一路发展至今,2019年中国养老行业已经是近7万亿规模的巨型市场。细分行业来看,日常消费占整体中老年市场规模的近50%,2547亿;而疾病管理及社交娱乐增速最快,市场规模分别达到4亿和586亿。

什么值得投?

扒过912家公司数据后,我们得出这些结论

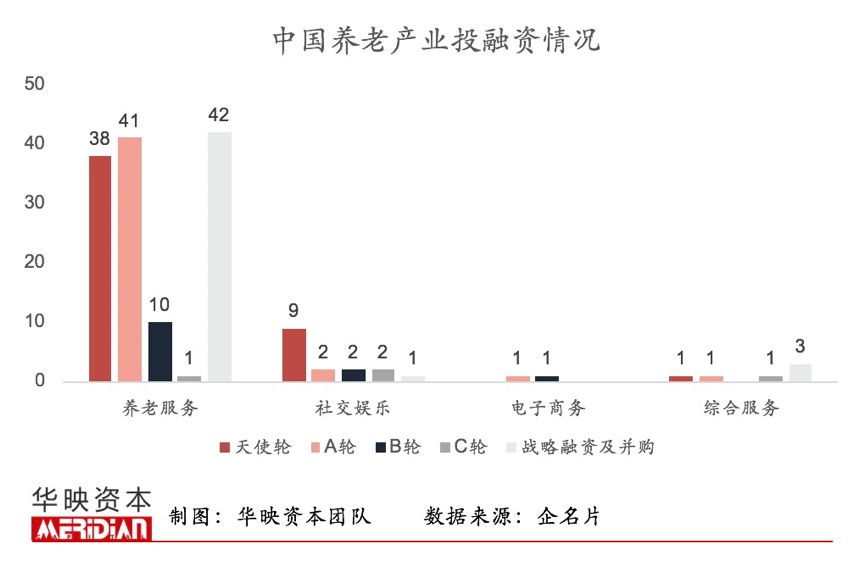

当前银发市场发展格局如何,有哪些新流量、新玩法出现?哪些垂类值得看好?我们从企名片中检索了在2010年-2019年成立的912家公司,根据不同领域及融资轮次进行了分类。

随后发现:其中养老产业投融资数据最多,轮次偏早期及战略融资;社交娱乐、电子商务及综合服务的融资数量寥寥无几。除了有融资披露的公司,未披露的公司占比71%。整个养老产业处于政策导向极强的行业,多被产业资本追逐。从投融资地域来看,主要还是以一线城市以及江浙、四川为主,和政策及老龄化趋势有关。

养老服务包括:养老机构、居家陪护、可穿戴设备、智慧养老、养老saas等;

社交娱乐包括:长短视频、中老年社交、图文编辑、广场舞、新闻资讯等;

电子商务包括:垂直电商、社交电商、综合性电商等;

综合服务包括:旅游服务、教育培训、金融服务等。

过去几年,随着养老政策的利好,带来了一波养老地产、医疗、及智能设备的发展。中老年互联网普及的缺失,让很多社交娱乐、垂类电商项目成为先烈。

但空白也正意味着机会。相比模式重、靠地产和国家政策强驱动的养老服务,成长中的社交娱乐、电商和其他服务类垂直领域,是更具增长潜力也更容易被财务投资人关注的赛道。

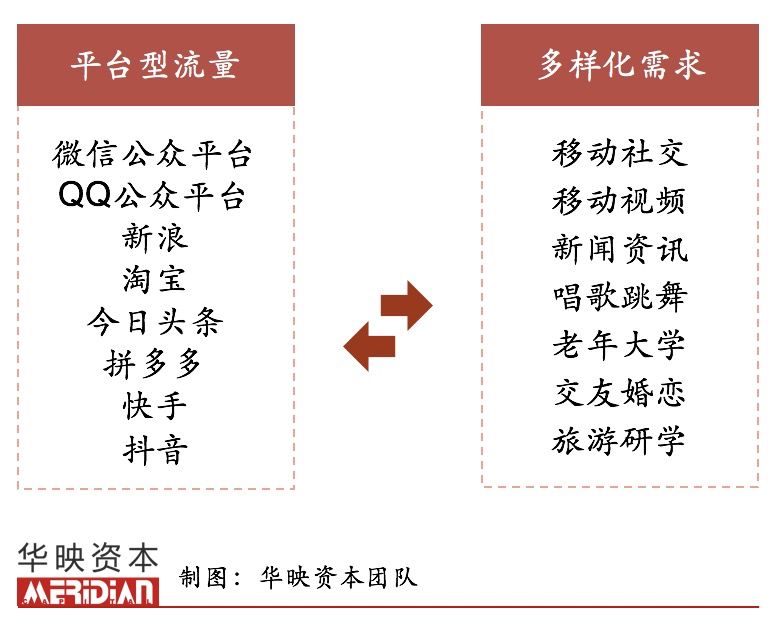

流量红利的变迁也带来利好:14年开始,中老年人群的触网率变高(前文数据中已有所体现),带来一波流量红利,小年糕、美篇、糖豆、拼多多都是在这个时期起步,快速发展,时至今日聚集了千万级别用户群体,并在多个流量平台持续吸量。

平台型流量和多样化需求相匹配,银发族开始有了自己的线上娱乐方式,看新闻、看直播、逛淘宝、种蔬菜水果、读小说,生活日渐充实。其中,我们重点看好两个投资方向:

重服务模式的胜利

中国城市老人旅游消费ARPU值 5054元;

京沪老阿姨年平均出游次数3次;

在很多城市,老年大学的报名人数是招生人数的4倍;

中国面向老年人的教育机构近10万所。

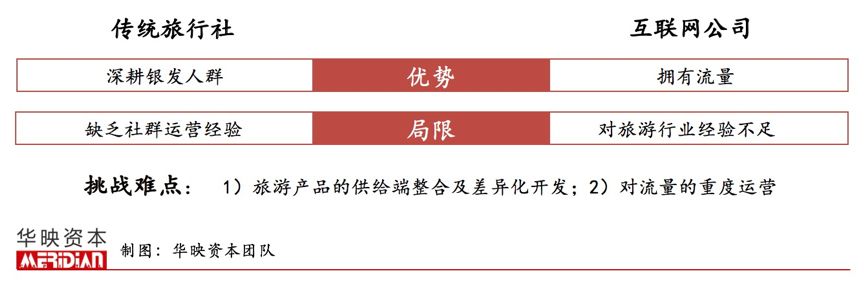

银发人群的发展带来需求端旺盛,传统适用于大众的服务方式将被垂直重度服务替代。对于旅游,银发族希望可以100%真实可靠、个性化服务、拥有旅友。好的产品有些团友甚至可以带7-8个姐妹一起报团。深度垂直的线下服务对于OTA平台很难。这一时间窗口给了很多创业公司机会。

目前市场上有两类公司,一是线下旅行社,原本业务的萎缩倒逼公司转型,深耕银发人群,但普遍团队缺乏社群运营经验;二是拥有流量端的互联网公司,因对传统旅游行业的不专业,所有线下的坑还要再踩一次,影响了原本积累的重度粉丝。这对创业公司是一个挑战,挑战的难点在于旅游产品的供给端整合及差异化开发,以及对流量的重度运营。

老年大学是供给端严重不足的另一个线下场景。各地政府开办的老年大学,报名人数都远远大于招生人数。很多银发族都需要再找民办机构去报课。与其说是学习,不如说是一种新的生活方式,让银发人群在组织中找到自我价值。线下课程打开了社区的流量入口,银发族具备高ARUP值、高粘性、低流动性的特点。一旦服务体验达到最优,用户的生命周期极强。

不论旅游还是老年大学,都是线下服务的一种,而线下K歌、闺蜜下午茶、交友活动渐渐成为银发族生活的一部分。在老龄化比较严重的城市,我们认为创业的机会一定是对存量空间及商业模式做改造,通过提升原有业务效率和重度服务,来满足银发族日益增长的多样化需求。

社交电商、渠道品牌

垂类,工具,下沉

银发人群平均一年买4次运动装备;

医美支出同比增长4.4倍;

1500元花费在衣服上;

扫码支付同比增长2.5倍。

根据《银发族消费升级数据》,50岁+人群在整个老年用户中消费力最强,消费增速最快。从线上消费的客单价来看,60%的银发人群主力消费单价在200元以下。

13年参与淘宝网购的50岁以上人群只有170万,当淘宝还未渗透到银发族,垂类电商出现其实是个伪命题。

14-15年,出现了一波垂类电商公司,但当时的流量还在PC端向移动端过渡阶段,电商主要分为两类:为子女挑选礼物给父母;针对银发族,提供中老年用品。前者因为购买方和使用方的不一致,需求点不刚性,且服务体验差于淘宝京东而失败;而针对中老年的电商,流量端没有很好的解决,平台无法持续发展。

15-16年,工具端流量起来,快速让中老年触网。美篇为年轻的银发族提供UGC的图片编辑工具,小年糕为银发族提供了图片及视频社交传播工具,而糖豆、就爱广场舞则掀起了一波广场舞资本热。随着近几年的积累,头部产品成为垂类流量平台,拥有千万级别活跃用户。

拼多多的崛起验证了下沉+银发的市场潜力。未来3-5年的发展,银发族的线上购买力会持续走强,随着更多渠道的渗透和银发族KOL的崛起,去中心化的社交电商会带来一波机会。而流量运营+供应链整合能力将是考验互联网团队从1到N的关键。

从消费品牌逻辑来看,近10年来,淘系出现了很多针对银发经济的品牌,他们背靠工厂,基于对市场需求的判断,做到了过亿的销售。但因为品牌力弱,无法跳出淘系,很多公司成为小而美的商业形态。银发族对于日常用品价格的敏感,线上线下不同的购买方式,会有渠道品牌机会。而这一机会核心在于渠道运营+优选供应链能力。

下半场机会在哪?

目前来看,国内市场中大规模的中老年流量红利不复存在,想再打造一个垂类流量平台已不可能。重度服务将是中老年领域下半场的机会,用时间换空间(渠道),深耕渠道,提升运营效率,通过对用户的行为习惯分析,精准推送,个性化服务,从而提升复购拉长生命周期。

中国的银发经济才刚刚起步。面对着日益增长的物质及精神需求,未来几年势必会出现不同类型的服务公司。而银发领域投资,也才刚刚开始。