大洋彼岸,Beyond Meat 上市首日大涨 163% 的战绩点燃了市场对“人造肉”的热情。

从其近日发布的 2019 年*财季财报来看,净营收为 4020 万美元,同比上涨 215%,产品卖到了美国、加拿大、英国、意大利及以色列等多个地区。

这一赛道的火药味也越来越重:肉类巨头泰森曾投资过 Beyond Meat,但在 IPO 前夕将股票卖出,随后推出了自己的人造肉品牌 Raised & Rooted。巴克莱银行 5 月发布最新研究报告,认为未来 10 年,人造肉有可能拿到肉类市场 10% 的份额,规模升至 1400 亿美元。

实际上,目前大众关注的人造肉属于植物肉范畴,只是“替代蛋白”大趋势下的一个方向,另外还有细胞培养肉、植物乳蛋、昆虫蛋白等多种尝试,都希望在地球环境压力、食品安全担忧、饲养成本上升的大背景下,给出肉蛋奶之外的“第四蛋白”选择。

虽然目前国内市场还很空白、概念也尚未普及,但一些传统素食企业的新产品、海外产品以及新品牌也在逐步进来。以下我们根据公开报道及行业信息,分别从海外和国内视角盘点了一些代表性企业和新动态,如果您关注人造肉、或者想要做出中国版 Beyond Meat,也欢迎来与我们交流。

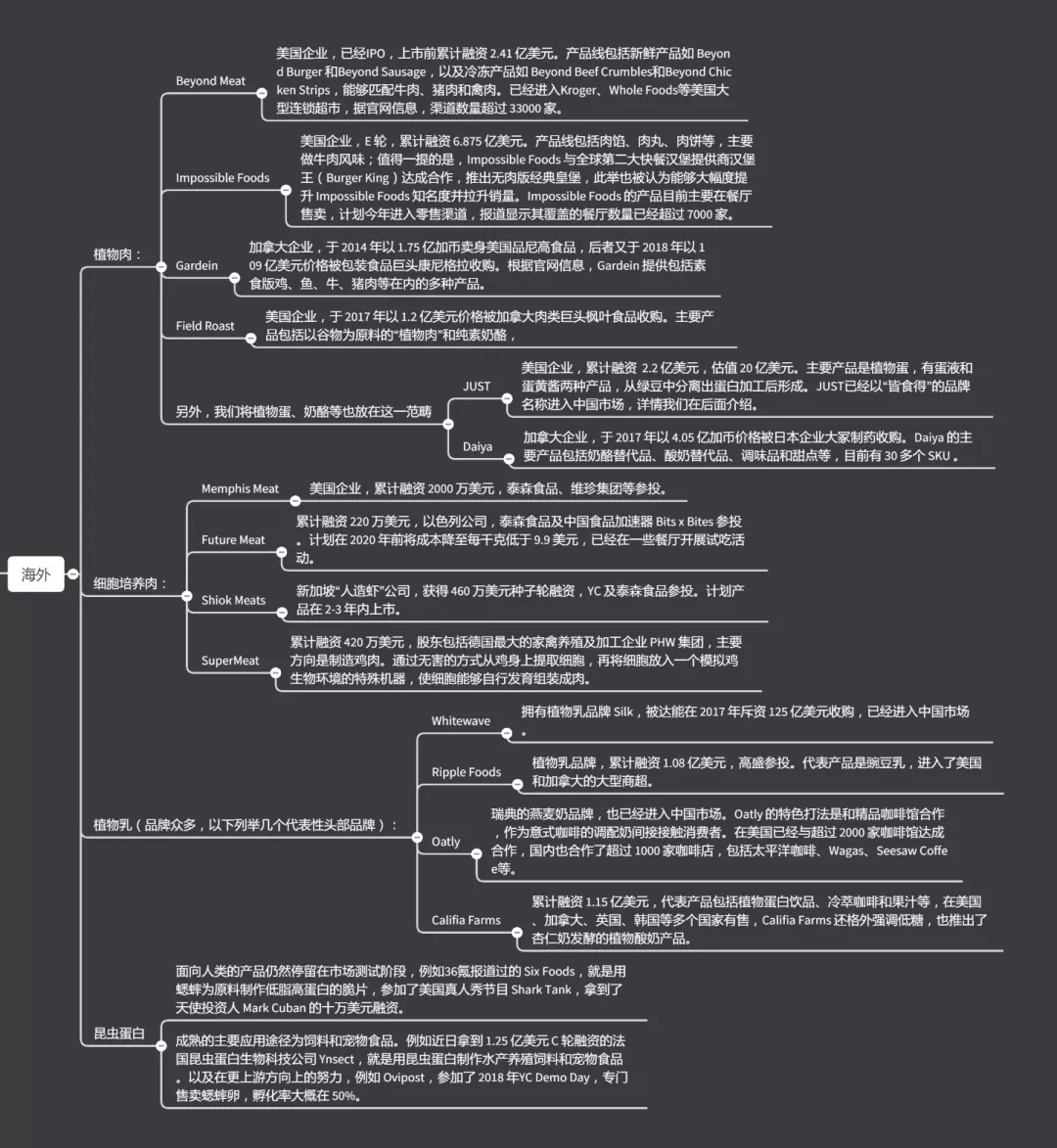

海外项目

先来简单介绍下“替代蛋白”趋势下的四种方向:

植物肉:用植物蛋白质、氨基酸、脂肪等组合成的升级版素肉,通过植物性血红蛋白来复制出真肉的口感和色泽,主要成分是大豆、豌豆等。烹饪时会有嘶嘶的声音,入口也有真肉的口感和香气;除了满足口腹之欲,Beyond Meat 一类的厂商还会强调产品的营养成分也超过了肉,配比更加合理,不含胆固醇等。

细胞培养肉:用动物细胞在培养液中制造肉类,形成类似肌肉的组织。其问题在于成本,据36氪采访过的以色列企业 Future Meat 表示,2018 年细胞培养肉的成本约为 3000 美元,但普通肉类 只要 7.2 美元/千克。且仍然存在一定的市场监管和伦理风险,相较于归属植物制食品的“植物肉”,细胞培养肉的定位在各个国家都未有统一规范。

植物乳:植物乳是最早得到市场认可的一个领域,达能在 2017 年斥资 125 亿美元收购 WhiteWave,后者旗下拥有美国最畅销的植物乳品牌 Silk。对“人造肉”来说,植物乳的普及能够起到很好的市场教育作用。而从市场规模来看,根据 Mintel 数据,2017 年美国非乳制奶类别的市场为 20 亿美元;另外根据尼尔森报告,在传统牛奶销量下跌 2.8% 的情况下,植物奶整体增幅为 9%。

昆虫蛋白:饲养蚱蜢、蟋蟀等排放的温室气体比肉牛要低 100 倍,昆虫蛋白被看作是资源密集型蛋白质来源。但一是主流消费群体对这类食品心存抵触,市场教育困难;二是原材料昆虫的大规模生产技术还不成熟,相关商品难以量产。

替代蛋白在海外的融资情况还是相对活跃,从 VC、产业基金再到传统蛋白产业巨头,都在纷纷下注。由于企业数量众多,本文植物肉领域只列举融资或收购金额在 1 亿美元以上的企业,植物乳领域只列举代表性品牌。

国内市场

海外我们着重关注的是产品端。而国内,虽然豆制品非常普及,“素肉”也是家常食材,但离 Copy 真肉营养、口味、口感还有很大差距,产业的推动也需要多方共同努力,接下来我们从大环境、新产品、新渠道三方面来梳理。

大环境:

首先从消费习惯和现有市场来看,过去的“假肉”产品主要面向素食者,体量难以扩大。数据显示,我国素食人口比例大约在 4%-5%,且他们往往由于宗教、信仰原因严格食素,“仿荤”仍是不可接受的。

参考 CBNData 联合口碑发布的报告,2018 年,以“轻食”“健康”“素食”等关键词命名的餐厅数量较去年同期出现迅猛增长,涨幅接近 20%;素食餐品的人均消费更是增长了 25%。因此,新一批“替代蛋白”产品必须从一开始就瞄准大众市场,以“健康、环保”概念触动年轻消费群体。

其次从政策角度看,据南方周末报道,2018 年底成立的中国植物性食品产业联盟下设植物肉专业委员会,有望在 2019 年 7 月与农业农村部一起,发布首份中国植物肉产业发展报告,并向国家市场监管总局申请立项,建立相关国家标准。36氪接触到的一些替代蛋白新企业也在尝试参与或推动标准的制定。

新产品

细胞培养肉由于成本、监管等问题,还基本停留在实验室阶段,本文暂不讨论。

虽然中国部分地区有食用昆虫的习惯,但罕见为人类设计的昆虫蛋白食品。除了鸟、鱼这样的小众宠物品类,部分猫粮、狗粮也开始尝试以昆虫蛋白为主要原料,比如品牌“乐施”,背后的厂商是郑州立蓓生物工程有限公司,2018年底开设天猫旗舰店,目前销量最高的狗粮月销 200 余份,打开市场仍有难度。

植物乳方面早有巨头布局,伊利植选、维他奶、达利豆本豆等都取得了不错的销量表现;据彭博报道,旺旺集团在 2017 年预测在两三年里,中国的植物奶市场将达 550 亿元人民币。目前国内主要还是豆奶和豆浆,但参照欧美趋势,燕麦奶、杏仁奶、椰奶等新产品也有机会迎来很大增长。

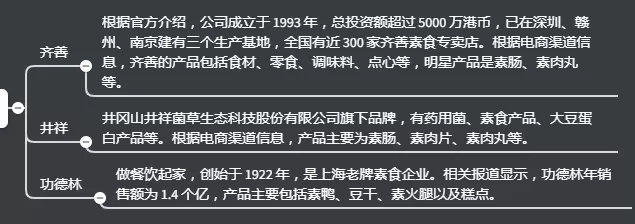

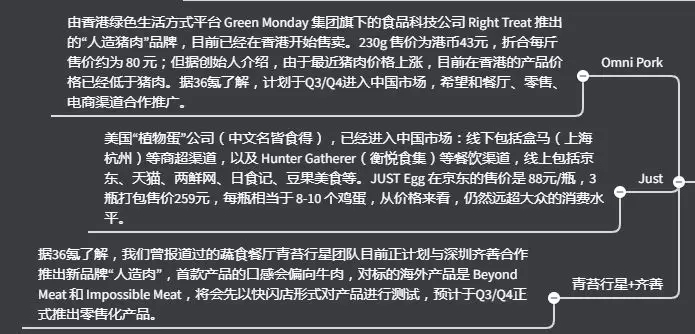

我们从两个角度来看,首先是市面上已有的那些“植物肉”都长什么样?

而已经或即将进入市场的“植物肉”产品包括:

值得一提的是,随着 Beyond Meat 上市而暴涨的 A 股企业中,目前还没有真正的“人造肉”企业,基本都是沾边的豆类蛋白生产商。但国内的植物蛋白上游供应链相对成熟,此前股价暴涨 90% 的双塔食品双塔食品就于近日在互动社区回复投资者称公司的蛋白原料有通过经销商供应给 Beyond Meat。

当然,在讲起复制“Beyond meat”和“Impossible Meat”之前,国内厂商们还是要先交出一份“以假乱真”的靠谱作业出来。

根据36氪从业内人士处得到的消息,这两个美国品牌也早有进入中国的规划,但出于政策、市场等诸多因素影响,迟迟未能成行。从目前的表现来看,先行者植物蛋公司 Just 在淘宝、京东等线上渠道仍未能取得亮眼成绩,单品天猫月销量不足 100,价格当然是重要因素,但也说明中国的市场的爆发还需要等待一段时间。

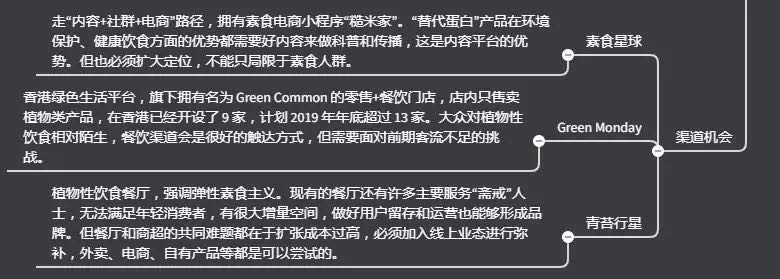

新渠道

市面上已有一些素食餐厅、电商店铺、线下商超等,根据《中国餐饮报告 2017》,截至 2016 年末,全国素食品类店铺数量为 1376 家,同比增长约 153.8%。主要集中在北京、上海、广州、成都、深圳等城市。

而伴随着消费习惯改变,尝试替代蛋白的人群也会需要专门的渠道来满足,比如美国纽约就火起了一家素食餐厅 By CHLOE,拿到了来自贝恩资本、TGP International 等机构的 3100 万美元融资,迅速开出了 14 家门店。

以下我们从三个36氪报道案例来拆分我们眼中的渠道机会:

但总的来说,在普及率不高的情况下,新产品还是希望先进入大众渠道,接触到更多消费者,我们观察到的“替代蛋白”新产品们也基本还是以电商为首发渠道。