2019年,堪称VC/PE的生死之年。随着“募资难”困境持续,LP市场出现了许多鲜为人知的新变化。为此,投资界推出《解码LP》策划,密切关注募资市场的最新动态。

“拿到3个亿不容易,我们募资团队花了八个月跑通了相关部门的一整套流程。”说这话时,王娟如释重负。她刚刚为所在基金募集了10亿元人民币,其中3亿来自地方政府引导基金,目前正处于备案阶段。

王娟此前供职于美元基金,人民币基金的募资路径与美元截然不同,自然也费了一番功夫。“我花了一年多时间,见了国内大概220家LP,从零建立起来一个LP库,市场哪里有钱我很清楚。政府引导金、险资、社保基金还有大型国企、央企的资金最充裕,但门槛也很高。”

接触了一圈地方政府引导基金,王娟感触良多。“无论愿不愿意,都要跑通相关部门繁琐的流程,这也是评价募资团队执行力的一个关键要素。我从不相信喝酒能带来LP,如果偶尔成功了,那也是因为本来就够条件了,最多只是锦上添花的手段而已。”王娟坦言。

相比王娟的“幸运”,更多人在接触政府引导金时屡屡碰壁。一年前,林浩从一家知名PE跳槽另起炉灶,2018年底刚刚募完第一期基金。“募资实在太难了,现在是全市场都缺钱,只有政府引导基金最宽裕。”林浩颇为无奈,如今他在着手募集第二期基金,原计划今年年中完成,但眼下,不得不将计划推迟。

“二期基金我们想引入政府引导基金,但操作下来发现流程及其漫长,变数也大。”一家被林浩寄予厚望的潜在LP是南方某地级市产业引导基金,“之前已经沟通了很多轮,已经通过第一轮遴选程序,不过后来可能是内部运作生变,一直让我们等消息。”

无独有偶。周伟是北京一家VC机构合伙人,他所在的机构自2012年就开始与政府引导基金合作,“原本合作一直都比较顺利,尤其是北上广深的引导基金相对市场化,每只子基金的设立也未遇到特别大的阻碍。”但后来事情渐渐发生了变化。

从2017年开始,周伟发现,引导基金的主管审计部门开始对引导基金以及子基金进行审计,在这个过程中,引导基金的很多工作都处于停滞或者效率较低的状态。并且,由于审计的原因,一些问题被暴露出来,引导基金的管理人为了稳妥性,对子基金的项目投资审核也是非常谨慎,“这对我们投资进度产生了很大的影响。”

这是三家GP的真实募资经历,堪称眼下VC/PE募资市场的众生相。

这5年

政府引导基金全景

回顾过去5年,中国政府引导基金经历了一番波澜壮阔。

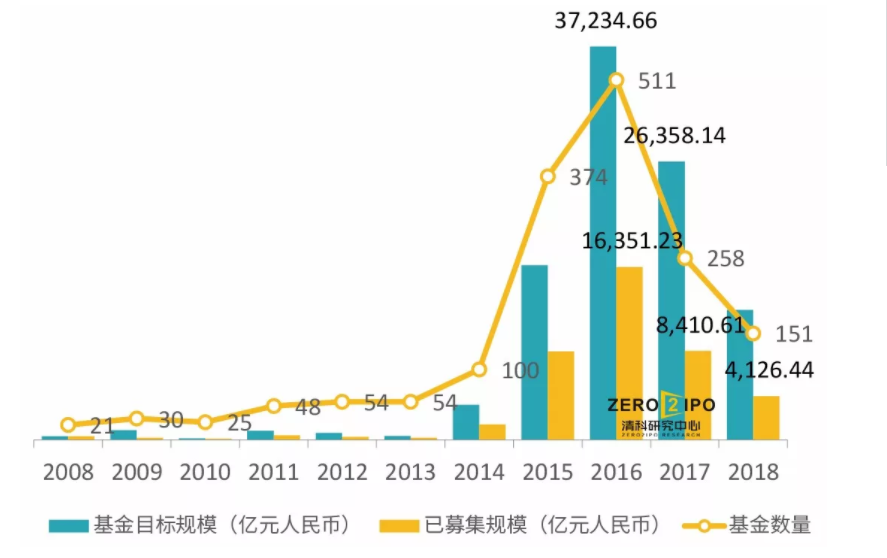

2014-2016年,大批量政府资金涌入LP市场,无论从数量还是规模上都呈井喷增长。根据清科研究中心数据,2014年新设立政府引导基金118支,2015年和2016年分别为439支和566支;2014年引导基金目标规模0.31万亿,2015年2016年分别为1.62万亿和3.79 万亿。

2017年各地设立引导基金虽步伐放缓,但规模仍不减。2017年新设引导基金240支,目标规模为3.56万亿,在数量上比2016年减少57.60%,在总规模上与2016年基本持平。

然而到了2018年,国内政府引导基金仅设立151支,同比下降41.5%,几乎腰斩。并且截至2018年底,政府引导基金设立1636支,目标规模达到9.93万亿,但到位规模仅为4.05万亿。

需要强调的是,虽然近年来成立了大量大规模的政府引导基金,但实际投资出去的资金规模仅占小部分。有相当一部分资金“趴在账上”从未投出,造成所谓的“沉睡状态”。

在周伟看来,引导金“沉睡”由两方面原因造成。一方面,引导基金从申请到设立有间隔期,当时谈好的LP,在设立时可能由于各种外在原因不能实缴出资。另一方面,从2017年开始,基金业协会在基金管理人登记、基金备案、重大事项披露与变更等方面都做了极为严苛的要求,致使引导基金虽然已经审批设立了,但管理公司登记和基金备案工作持续很长时间,这也变相造成子基金不能按计划进度投资。

另外,在基金的出资顺位中,引导基金的出资是劣后的。政府引导基金通过杠杆作用撬动社会资本,一般在与社会资本合作的子基金层面,政府出资比例不超过30%。换句话说,剩下的70%仍然需要靠子基金GP向社会募资。

这在某种程度上加重了GP的逆反情绪。“不仅如此,引导基金在对子基金的监督和管理上,有的还是存在管理半径过长的问题。我们就见过一个引导基金对子基金项目审核标准有好几页,比我们GP审核还严格,严重背离了引导基金的设立初衷。”周伟认为,引导基金还是做好合规性审查,把投资管理权完全交给子基金GP。

天津一位基金合伙人提到,目前引导基金的某些要求与投资行业的本质“相悖”。“投资本身也是一个行业,由LP、GP组成,核心干活的是GP。相关部门要了解这个行业的规律,深入了解GP与引导金的适配程度,这才有可能避免劣币驱逐良币。”

政府投不出,GP望而却步,似乎成为了引导基金的尴尬写照。投资界采访多家GP了解到,政府引导基金出资的劣后性、注册地、返投比例等限制性规定,成为募资“拦路虎”。当然,政府引导基金不以盈利为主要目的,想要促进产业转型升级、发展地方产业,这是GP能够理解的。

GP关心返投比例

有没有可能迎来松绑?

对于GP的苦恼,政府引导基金其实也一直在想办法解决,比如备受创投基金关注的返投比例,有一些地方开始了新的探索。

深圳市引导基金投资公司总经理、深创投副总裁蒋玉才曾表示,政府引导基金政策目标一定要和当地的产业发展、股权投资、机构发展的水平相适应,不能脱离实际片面地想一些比较高的目标。特别是在偏远地区,除了注册地等要求之外,政府引导基金的出资规模可以适当提高,返投比例不妨合理降低,并形成有效的奖励机制,吸引优质GP前来。

“深圳在以前,我们按照市场的规律,经市政府同意,将返投的比例定在出资额的两倍,由于深圳的投资项目源充足,大家基本上都认可了。”

但不可否认,大家多多少少还是有些压力,“好多机构在各种场合,在市政府举行的各种座谈会上提出要求,反馈说两倍太高了”。蒋玉才对外透露,经过向市政府反映,深圳在2018年修订的引导基金管理办法里面,把返投比例的最低标准从两倍降到了1.5倍。

北京昌平科技园发展有限公司总经理助理谢思瑾对投资界坦言,返投其实跟每个地方的财政实力、产业经济发展现状有很大关系。对于母基金管理机构来讲压力也很大,“一方面我们要实现政府产业引导的意图,另外一方面又承担着国有资产保值、增值的压力,最终要实现可持续发展。”

目前,昌发展在各个基金里面出资的比例都不是特别高,10%至20%左右,这样给机构返投的压力小很多。“如果基金规模比较大,相当于我们返投金额在整个基金里面占比小,这样不影响正常逻辑、投资策略、投资判断又能实现返投的要求。”谢思瑾强调。

但实际上,由于昌发展本身的地域和产业优势,从2017年3月投资到2019年1月,昌发展三大母基金体系已经投出35个子基金,直接或间接返投到昌平的项目金额超过10亿元。用两年时间,昌发展完成了1.5倍的返投比例。

绩效考核来了

引导基金该如何选GP?

尽管政府引导基金自身也面临一些“困境”,但可以预料到,在募资难没能得到有效纾解的当下,政府引导基金仍将作为2019年甚至未来一段时间内行业内的LP主力之一。

强者愈强,分化将更加严重。“今年募集期普遍都拖长了,也有更多的时间冷静下来看看GP过往的一些项目、业绩以及投资逻辑。这是一个正常行业洗牌,你能够接触了解到真正好的GP,而不像之前大家都盲投。”南方一家创新产业发展引导基金业务合伙人刘晓认为,好的GP肯定会留下来,而且资金和项目会越来越向他们集中。

对于GP而言,研究政府引导基金的偏好将成为未来几年内必做的功课之一。

和诸多地方政府打过交道后,王娟总结了一套方法论。她对投资界透露,首先,GP募资时一定不要相信任何一个领导的拍板,政府引导基金出资第一需求不是收益是合规,最后一定是一个标准化的流程或者集体决策的结果,没有这些的要慎重;第二,基金落地是贯穿基金存续期的大事件,充分考量运营的难度,画的是大饼还是蓝图很多年后才知道,判断基础是看有没有兑现的能力、有没有具体实施细则。

第三,对接的落地服务能力的成熟度也是考量要素。落地服务能力包括两个,一是对基金,二是对招商引资的项目,子基金要完成返投,底子薄弱的地方需要外部引入,如果招商对接引入能力很差,完不成就是负循环。另外,还有政策连续性,领导班子更替之下决策的连续性。

而政府引导基金也开始形成一套遴选GP的标准。投资界采访多家政府引导基金发现,GP团队素质、过往业绩,对产业的理解程度以及投资策略等,成为政府引导基金评估的主要指标。

“我们选择GP时,第一个标准是基本业绩。第二募资能力要强,这样即使有返投的要求,也可以根据GP能够实现返投的大致效果,去倒推我们出资额,不至于非要拿政府的钱来做投资。第三选GP时前期要做充分的沟通,除了基本的尽调以外,要对本地产业和企业进行了解。有一些合作机构,我们在进行投资决策之前,就已经清晰看到他们对于这个区域企业拟投标的的储备,这样合作起来双方都比较舒服。”谢思瑾补充。

在国内,深创投一直管理着众多政府引导基金,经验丰富。据了解,从制度设计开始,深创投就对GP设置了一个定量化的管理门槛。蒋玉才曾透露,遴选GP包括要求基金管理人或者基金管理人的股东,或者基金管理团队主要骨干必须共同管理过一定规模的基金,这些基金投资的项目要有一定数量的成功退出的案例,这个团队之中要有一定数量的人共同工作过几年以上.....这些门槛,无疑可以把一大批相对来说不那么有规模的机构排除在外。

如今,政府引导基金过去“粗放式”的境况一去不复返,运作越来越专业化。如何对政府引导基金的实施效果进行评价,日渐成为政府主管部门关心的重点。而绩效考核,是一股压力,也是一股动力,让万亿级政府引导基金不得不下苦工夫,交出一份好看的成绩单。

(文中林浩、周伟、王娟、刘晓为化名)