每一次洗牌期的到来,都伴随着一场又一场的“腥风血雨”,在硝烟弥漫的商场上,无声的价格战愈演愈烈。好消息在于,相比前几年,家装行业里踏踏实实干实事的人多了,吹模式、讲故事的人少了。

然而在2018年,利润摊薄、用户缺失、现金流断裂,无数家装公司被迫离场。流量不管用了,资本不投钱了,这个4万亿行业的明天在哪?万亿家装市场又该由谁赋能?

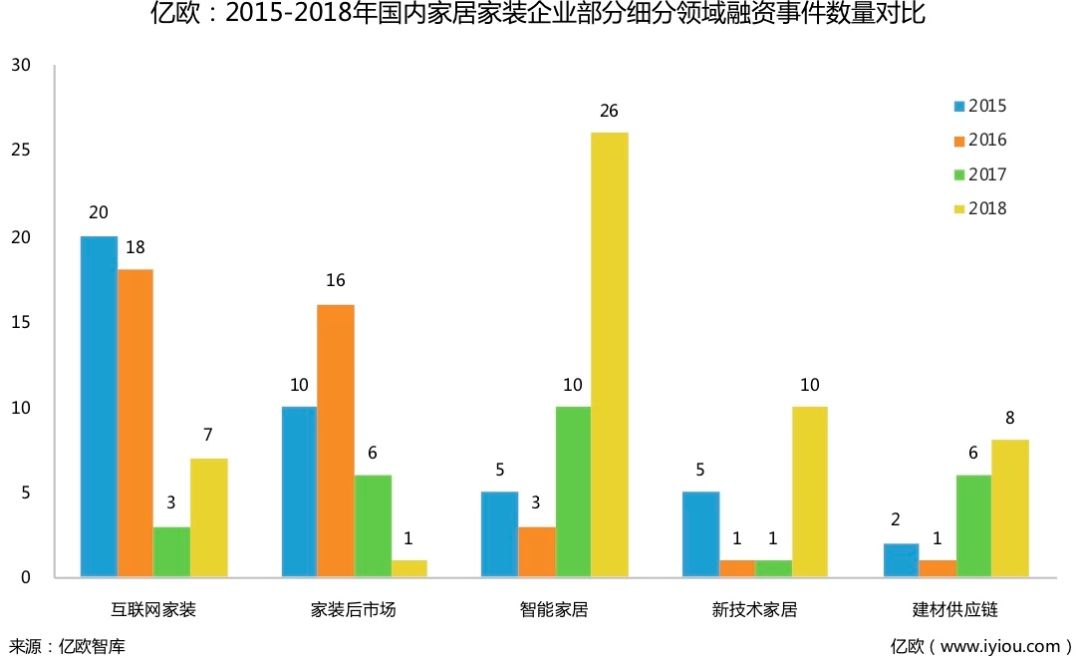

4万亿市场、超过十万家公司,2018被曝光的家装融资事件却不足8起

家装行业是典型的分散型市场,“大行业小企业”的特性非常明显。根据亿欧智库此前数据分析,2019年,中国建材家居产业总体市场规模预计为4.49万亿。

然而,家装公司存在的问题在于——规模越大、边际成本反而越高,造成“规模不经济现象”在家装行业十分普遍。

结合2015-2018年的融资数据来看,家装公司似乎正在“失去”投资方的青睐。

以互联网家装、家装后市场为例(见上图),从2015年到2018年,相关领域的融资事件数量分别从20起、16起的最高点下降到2018年的7起、1起,总体上呈现断崖式下跌的趋势。相反,智能家居、家居新零售、新技术家居、建材供应链等相关公司的热度正在进一步增长。

流量不管用了、资本不投钱了,但这个4万亿市场真正的机会来了

家装行业的特点在于低频、同质性严重、本地属性非常强,同时也是离用户最近、应用属性强、服务属性强的行业。正因为市场规模巨大,这个行业也容纳了超过十万家家装公司。

然而,由于市场极其分散,百分之九十以上的家装市场仍被小作坊企业瓜分。以亿欧家居前不久了解到的青岛市场为例,当地家装市场总规模约为150亿,但90%以上的份额仍被大量工长和游击队所占据,当地已知家装企业的最高年营收不超过5亿元。

在落地考察之后,亿欧家居发现在青岛本地的家装市场上,一些行业变化正在悄然发生:

中高端装饰企业不好做了,流量越来越少了,曾经被认为是青岛四大装企的青岛本地拜占庭装饰被认为“有点没落了”;

主打刚需市场的家装公司被迫加入价格战,有人说,当地家装公司都在生死线上徘徊,生存不易;

“政策”来了,传统家装公司的业务不好做了。2020年底,山东省将全面落实商品房精装交付政策,大多数家装公司都面临着毛坯房数量下降、流量短缺、竞争激烈的三重困境;

受精装修政策的影响,一些有转型能力的公司“被迫”往家装后市场转型,从事二手房翻新。但本地家装后市场的转型才刚刚开始,存在很多无法预知的“坑”。比如,产品不成熟、工期太短、价格远低于毛坯房装修等等。

这些变化表明,中高端市场萧条了、流量更少了、家装公司更难做了等现象已经在部分城市出现,重重困难压的大量家装公司几乎喘不过气。

但回归到家装公司最重要的三件事来看——“找客户”、“签单”、“把活干好”,你会发现家装市场并不缺少流量、家装公司也并不是不具备交付的能力,缺少流量实际上只是一个悖论,只是大量家装公司并没有把市场上的用户需求真正挖掘出来。

事实上,从中长期的趋势来看,家装公司仍然存在非常大的机会。对于未来的行业走向,我们必须学会从新的角度来思考问题,哪怕只是做好挖掘新客户、提升转化率这两件事,就能对业绩带来新的增长;如果再把服务做好,企业就能获得更好的口碑宣传效果,从而形成良性循环。

4万亿的家居家装市场永远不会消失,用户对家居装饰和居住的需求、对美好生活的盼望也不会消失,但在这个万亿级的家装市场上,需要更多参与方一起进来共同赋能家装行业。

因此,基于家装行业2018年曝露出来的行业问题与2019年普遍面临的重大挑战,2019年3月28日,亿欧家居在青岛举办了“赋能家装产业”GIIS 2019中国家居家装产业创新峰会·预热论坛,邀请多位嘉宾到场分享,围绕“资本助力、平台赋能、技术创新、智慧整装、供应链管理”等展开探讨。

万亿家装市场,为何赋能者寥寥?请看亿欧家居提炼出的到场嘉宾的核心观点:

青岛市室内装饰协会秘书长 蔡涌涛

1、山东将在2020年底前全面落实商品房精装交付政策,比预期的2018年推迟了2年。对于精装修,传统装修公司不是不想做这件事,而是做这件事情存在五大难题:账期难、产品难、工期难、太紧凑、人员不够。举个例子,一个项目几千万元、工期很短,青岛做得好的一些家装公司年营收可能在2亿左右,也很难把这块蛋糕啃下来,b端交付比c端交付受限得多;

2、一旦毛坯房没法做了,家装公司有希望转型的方向可能是进军家装后市场,因为做家装后市场同样是面向c端。不过,做二手房翻新也会面临几大挑战:产品不成熟、工期太短、价格远低于毛坯房装修、转型时间太短、无法预知的坑太多。

宜和宜美创始人 蒋伟红(大美姐)

1、2018年,家装行业经历了一个低谷期,主要有三个原因:1)上游房地产行业增长放缓;2)国家大力提倡全装修、精装修的政策导向;3)获客难、成交难、交付死是家装行业的三座大山;

2、供应链是一个特别复杂的过程,但企业必须扎下去做,因为这个行业要突破“交付死”,*关就先要突破供应链的协同问题。未来,精装房越来越多,而新装修的可能性越来越小,所以软装是我们未来的方向。因此,软装的多个工厂协调生产就考验着做供应链建设的水平;

3、家装行业还存在很多的问题,行业占“水电煤”位置的基础设施都没有完善:

1)多家工厂的大仓、小仓、中央仓都还没有成熟;

2)物流也存在问题,家装行业一直没有出现能够提供大件、重件服务的工业化物流服务商;

3)缺乏真正的供应链企业,真正的供应链要做到从生产制造端、物流流通端、仓储输送端、产品端再送到客户家里。

这个行业只有具备了真正的供应链才会提高效率,现在的行业效率基本上卡在整个的后端供应链条上。

土巴兔副总裁 聂金津

家装产业的核心问题在于消费决策引导行业自主升级的机制失效了,因为业主不懂装修也很难选对产品,导致行业主要在拼营销,只有当行业真正在拼交付质量时,才能够真正在后端交付质量及服务方面实现长足进步。

其次,家装产业的问题还包括:1)前端营销很难形成差异化;2)后端工地管理要考虑的问题很多(比如工人的安全问题等);3)基装的净利率越来越不尽如人意、行业净利率是全国的倒数第二;4)家装公司自己做落地服务很重,交给建材商做又难控制,原因在于企业如果没有交付的施工人员就没法控制每一环节,所以每一个角色都很痛。

平台赋能的逻辑是通过“线上升级和产业互联”帮装企提升效率。未来,靠流量取胜的时代已经不复存在了,家装行业的互联网平台日后有望成为真正的“基础设施”。

打扮家联合创始人 崔海龙

费用高、标准少、效率低是家装行业存在的问题,这种现象跟装修行业的坑有关系,另一个原因是因为没有找到更好的工具来管理落地交付。家装BIM能够实现一键生成施工图、工程算量、施工报价清单,同时实现装修信息数字化,替代装修流程中95%以上设计师的工作,提升设计师的工作效率。

分享投资投资副总裁 杨勇

资本、平台、技术、供应链,谁能合力赋能家装产业?

对于这个问题,首先,资本是助力的、锦上添花的项目,而不是“赋能”的启动项;其次,平台很重要,但平台本身必须在当地能够提供落地服务或具有一定的规模,能否找到赋能行业的平台,对家装公司来说并不是最重要的;第三,技术是解决不了装企线下问题的,因为技术水平已经达到了,家装真正需要的是技术服务和供应链能力;第四,供应链是其中最为重要的一环,家装本身不是高科技产业而是应用型行业,当前中国的家装、软装、定制企业都是各自从头做到尾,而没有基础设施,这是最欠缺的。

分享投资内部有一个基本的模型,我们认为一个企业的发展高度取决于企业的产品和企业的能力,发展的下限和限制因素则是供应链。“产品”、“营销”、“供应链”三者构成了一个三角形,三角形的面积越大,说明企业能力的分散度越高,企业往前发展合聚力的能力越差。因此,资本应该作为黏合剂把这三个黏合起来,这是我们目前在做的事情。

袁野西南CEO 马继峰

1、装修企业最重要的三件事:找到客户、签单、把活干好,这是装修企业*要紧的三件事。在青岛,传统家装企业的营销模式就是各种免费,但免费无法让消费者认识到你的价值,在服务能做好的前提下,客户是愿意为服务付费的,你的效率越高、成本就会越低,如果没有服务,而是纯粹拼效率,企业就会死得很快、死得很惨;

2、现阶段,家装产业需要第三方服务商,第三方服务商必须聚焦在三个方向上:深度服务业主、门店服务升级和改变装企交易模型;

3、未来的整装是一个趋势,但现在的整装无法获得长足发展,大多整装企业在挑战工长、设计师等人群的核心利益,下场是遭到“群起而攻之”,实际上,未来要想真正做好整装,成本是巨大的。

亿欧网副主编、亿欧家居主编鲁红卫:

行业内今天很热的话题,实际上都潜伏着各种各样的坑,相比较一窝蜂地去学汽车行业,实际更容易落地的是需要去学习服务行业的标杆案例。2019年是明显的行业拐点,大公司吃了20年的市场红利,接下来红利逐渐消褪,倒逼企业都开始在探索新模式实现下一个增长点,遗憾的是,这个行业不可能天天有模式创新,天天喊的所谓的创新基本上是率先模仿,大家趋同的整装供应链方向不见得会是适合所有公司的好方向。

对大多数公司而言,通用型的策略在于,转变观念和思维,专注于经营用户,从粗放的经销商思维向精细颗粒度的用户思维升级,内部组织的效率提升和优化,聚焦用户价值,没事多去研究海外市场的成熟品牌,跳出自己的小圈子,抬高眼界格局,才有机会拥有更大的市场。