2018年,我国新能源汽车共销售125.6万辆,同比大幅增长61.7%。在车市整体大规模下滑的情况下,新能源汽车市场给业内人士带来一定的安慰。毕竟电动化是未来,已经被汽车产业列为了共识,抓住了趋势就是抓住了未来。

然而,新能源汽车产业的不确定性,正与日俱增。

在今年1月12日举行的“中国电动汽车百人会论坛(2019)”上,工信部部长苗圩透露,相关部门正在抓紧研究制定2019年新能源汽车补贴政策,总的原则是在确保2021年补贴全部退出后,产业不发生大的波动,分阶段释放退坡所带来的压力。

近日,有传闻称,2019年补贴上限由1200元/kWh降至1000元/kWh;纯电动乘用车工况续驶里程补贴整体降低两档,整体降幅约50%。传闻真假仍待考证,但不少新能源汽车企业已开始针对旗下产品价格做出调整。

小鹏汽车计划于2月1日后将小鹏G3三种配置车型的补贴后售价由原来的13.58万、14.98万、16.58万涨到了15.58万、17.78万、19.98万元,上涨幅度分别为2万、2.8万、3.4万元。此外,新特汽车也已将旗下产品售价上调,威马的保价截止日为3月31日,比亚迪也表示上调价格的计划。

实际上,导致电动车价格大幅高于同类型燃油车的主要原因就在于动力电池成本高企。目前,动力电池在多数纯电动汽车中的成本占比高达30%~40%。

三元锂路线成*主流

如今,汽车动力电池以锂离子电池为主。以最常见的圆柱形单体锂电池为例,电池内部结构主要锂电池主要由正极、负极、电解液、隔膜组成。目前的锂离子电池通过正极材料的不同主要分为钴酸锂、锰酸锂、镍酸锂、三元锂、磷酸铁锂电池。除了正极材料外,其电解液的成分也主要为锂,而负极材料主要采用结晶度高、导电性好的石墨,起隔断电子和透过离子作用的隔膜主要采用单层PE、单层PP、三层PP等材料。

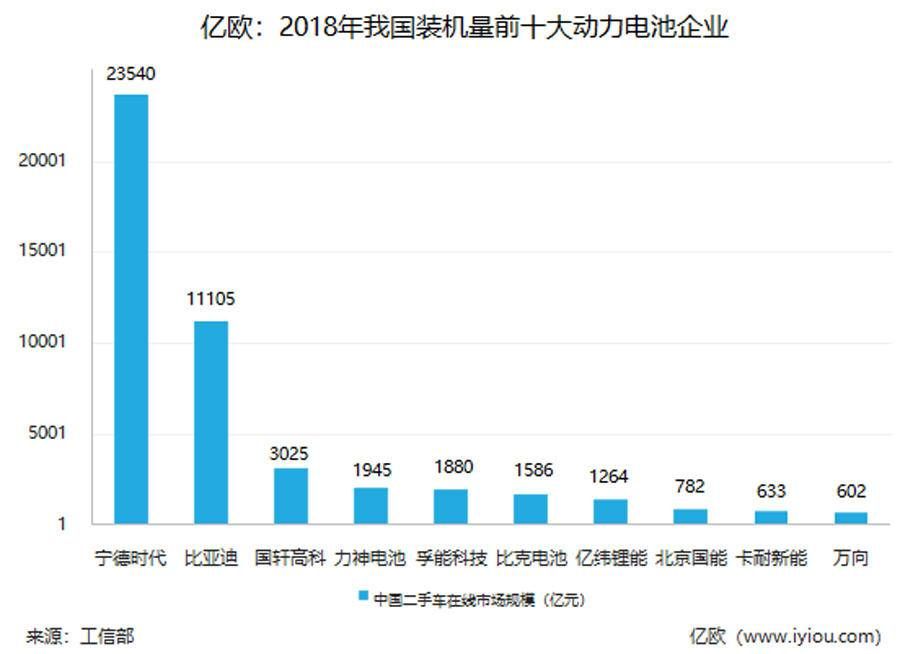

据工信部统计,2018年全年,我国动力电池总装机量达到57.35GWh,同比增长57.0%。其中,三元锂电池占比达到59.7%,磷酸铁锂电池占比达37.5%。

目前,新能源汽车使用范围最广的电芯为三元锂,其正极材料主要由镍、钴、锰三种元素和锂组成。由于三元协同效应其综合性能优于任一单组合化合物,三元锂电池的重量能量密度更高。预计在2020年,三元锂电池系统的能量密度将达到200Wh/kg。然而,此类电池的热稳定性差,十分容易引发起火、爆炸。

与三元锂电池相反,目前使用范围第二大的单体电池为磷酸铁锂电池,特点在于安全性高,高倍率充放电特性和较长的循环寿命。但是,磷酸铁锂电池也有缺点,其性能受温度影响大,低温环境下的放电能力和容量均会大幅度降低,能量密度也较低。预计到2020年,磷酸铁锂电池系统的重量能量密度仅能达到140Wh/kg。

在补贴政策与能量密度挂钩的2018年,三元锂电池的装机量飞速上涨,迅速坐上行业*的位置。此前作为磷酸铁锂电池“拥护者”的比亚迪也开始将主要精力投向三元锂电池。

内忧外患

成本居高不下,补贴却再退坡

正极材料是动力电池中成本占比最高的部分。据VehicleTrend车势统计,随着对应的矿石价格上涨,镍、钴、锰三种元素如今已占到三元锂电池正极材料成本的90%以上,而正极材料在整个单体电池成本中的占比也随之达到了接近50%的水平。

如今,钴、锰等原材料的价格不断上涨的情况下,三元锂电池的成本压力也随之增长。同时,我国对新能源汽车的补贴额度却连年下探,这对新能源汽车制造商和动力电池生产商来说都是一件极其棘手的事情。

与此同时,我国动力电池回收行业也面临回收成本高、行业技术规范不完善等问题。目前,针对动力电池回收,无论梯次利用还是再生利用,均存在技术、盈利模式、资质准入等难点。

在内忧还未解决的情况下,外患的脚步也近了。我国是全球*的新能源汽车和动力电池市场,宁德时代是全球装机量*的动力电池企业,在华占据41.19%的市场份额,而占据中国市场20.09%份额的比亚迪的装机量则位居世界第三。然而,*并不意味着是最强。

宁德时代董事长曾毓敏曾在内部信中表示:“现在的动力电池是中国企业的天下,原因很简单,因为国家希望电动汽车上能有颗中国芯,因为中国政府提供了丰厚的补贴政策,因为中国是世界上*的汽车市场。”

2018年11月,三星环新动力电池二期工厂项目在西安正式开工;2018年10月,LG化学在南京市滨江开发区投资20亿美元的动力电池项目开工;2017年5月,松下集团投资20亿元的大连车载电池工厂投入建设。

特斯拉Model 3使用的松下电池单体能量密度达340Wh/kg,居全球首位;LG化学计划在2020年推出单体能量密度目标为270~280Wh/kg的动力电池;三星SDI目前量产的第3代动力电池单体能量密度在210~230Wh/kg。

瑞银发布的一份报告显示,特斯拉与松下合作的锂电池生产技术正在不断压低成本,其动力电池的重量能量密度仅为111美元/kWh(约合人民币771元/kWh),成为业内*,比第二名LG化学公司的148美元/kWh低37美元,拥有明显的成本优势。而宁德时代的成本超过150美元/kWh,名列第四名。

2020年,我国新能源汽车补贴政策将全面退坡,届时“中国芯”的补贴优势将完全失去,海外强手的入局将对中国动力电池产业带来巨大冲击。

中国动力电池企业打响“反击战”

针对动力电池原材料价格高的问题,不少我国贵金属企业已经开始增加在钴矿主要供应地刚果(金)的项目建设。此外,包括宁德时代在内的不少动力电池企业已经在研发高镍低钴的动力电池产品,并不断提升单体电池的能量密度。

此外,我国动力电池市场的集中度也越来越高。2018年,宁德时代占据我国动力电池市场41.19%的份额,名列*位;比亚迪的市场份额则为20.09%,名列第二。上述两家企业占据全国市场61.28%的市场份额,前五名的市场占比则达到73.72%,前十名更是拿下82.83%的市场。

在海外动力电池巨头正式进入我国市场之前,宁德时代和比亚迪这两大巨头早已开始向更多主机厂抛出橄榄枝。

宇通客车、上汽、东风汽车、长安汽车、北汽、吉利、广汽、奇瑞、福汽、海格、金龙、重汽等传统汽车制造商已成为宁德时代的用户,作为造车新势力的威马、蔚来、爱驰、拜腾、电咖、云度、车和家等也已采用宁德时代的电池。

比亚迪也已改变自供模式,已外供东风汽车等主机厂,并与长安汽车在重庆组建合资企业生产电池。在2018年,比亚迪董事长王传福还先后与北汽集团董事长徐和谊和长城汽车董事长魏建军会面。此外,王传福在接受采访时透露,“公司计划于2020年之前上市旗下的电池事业群,以在全球汽车行业逐步从传统内燃机转型电动化之际,筹集资金加速发展。”

甚至在国外动力电池企业纷纷在华布局的当下,宁德时代已经开始在德国建厂,并与宝马达成总计40亿欧元的采购意向。

2020年,新能源汽车补贴政策将完全退坡,国内外头部企业硬碰硬的时代将正式到来。作为新能源汽车产业的核心技术,动力电池产业无疑是全行业都在关注的领域。

作为中国动力电池的头部企业,宁德时代和比亚迪也已经开始未雨绸缪,在提升自身的同时,还不断扩大在下游产业的朋友圈。届时,这两家企业能否打好“防御战”,将成为我国新能源汽车产业是否具有国际竞争力的重要的标志。