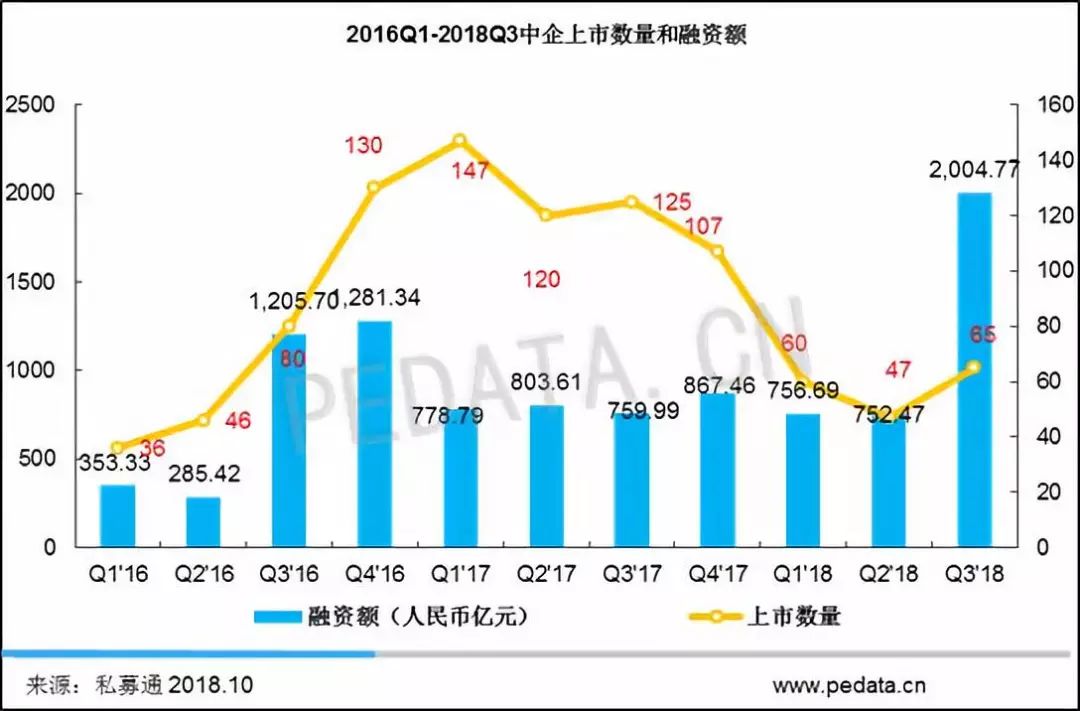

根据清科研究中心数据统计,2018年第三季度,中企境内外上市总数量有65家,同比下降48.0%,环比上升28.3%;总融资额创11个季度以来的新高,高达2004.77亿元人民币,同比上升136.8%,环比增加166.4%。此外,2018年第三季度,平均首发融资额30.84亿元人民币,较2018年第二季度平均融资额16.01亿元人民币上升92.7%。本季度较大规模的IPO包括中国铁塔在港股挂牌交易,融资额高达478.06亿元人民币;小米集团在香港证券交易所主板成功上市,成为港股市场“同股不同权”创新试点的首家上市公司,获得326.07亿元人民币的融资;美团点评继小米后成为港交所第二家同股不同权公司,获得融资额291.62亿元人民币;拼多多用短短两年11个月,从名不见经传的电商平台登陆纳斯达克,刷新了中国互联网企业迄今最快上市纪录,融资额为110.66亿元人民币。

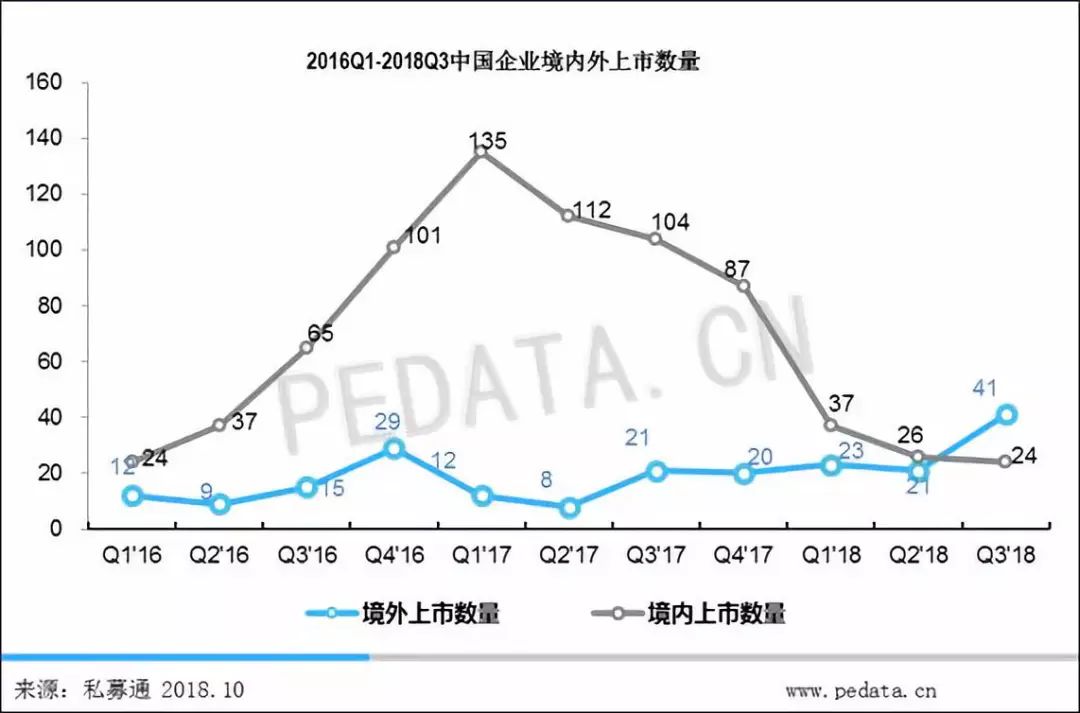

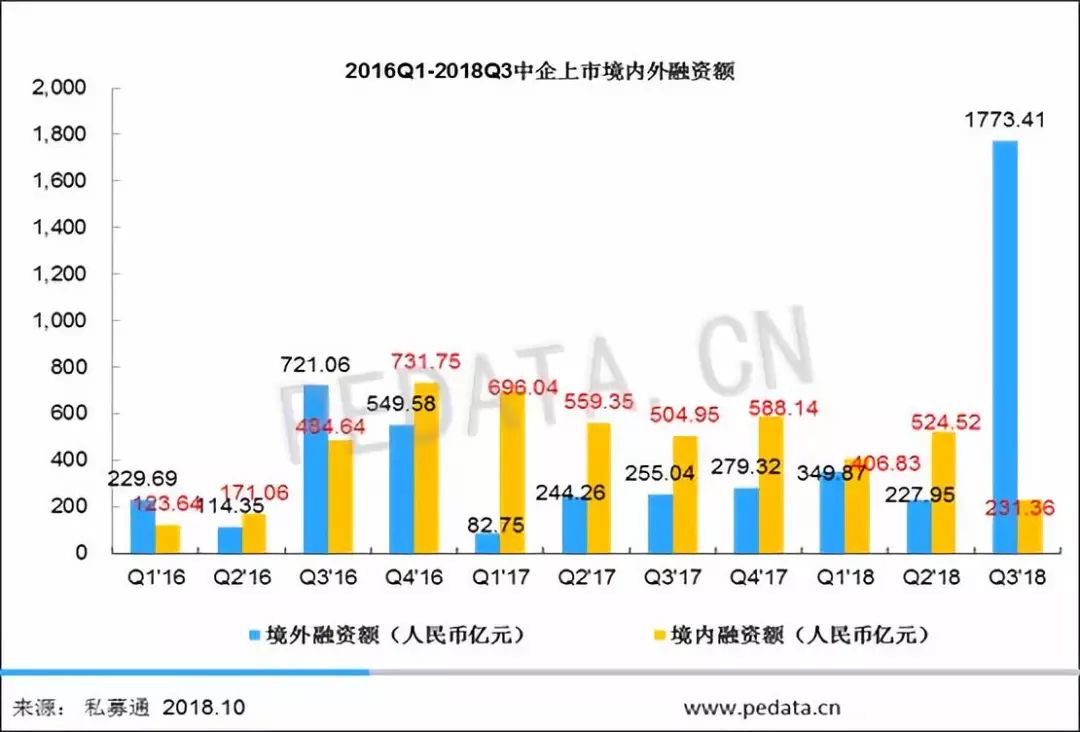

2018年第三季度,境内市场共24家中企上市,占比36.9%,共融资231.36亿元人民币,占比11.5%;境外市场共41家中企上市,占比63.1%,总融资额为1773.41亿元人民币,占比88.5%。从平均融资额方面来看,境内平均融资额为9.64亿元人民币,境外市场平均融资额为43.25亿元人民币。本季度境内平均融资额环比下降52.2%,相反境外平均融资额环比上升298.7%。

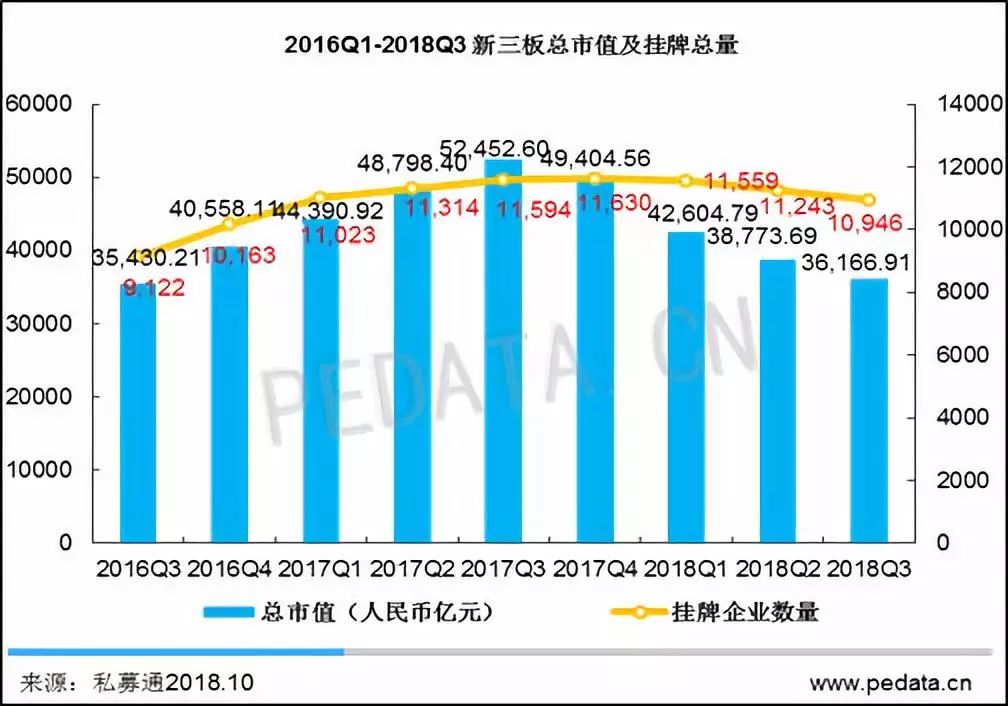

新三板方面,2018年第三季度新三板挂牌情况持续遇冷,截至9月底累计挂牌企业达10946家,总股本达6411.09亿股,流通股本3538.72亿股,总市值减少至3.62万亿元人民币。摘牌企业数量持续攀升,其中*季度退出299家,第二季度退出408家,第三季度退市445家。若按照此速度,2018年新三板将有近1500家企业退市,新三板进入减量时代。

图 1 2016Q1-2018Q3中企上市数量和融资额

中企境内上市数量继续减少,海外IPO数量显著上升

2018年第三季度,共有24家中企在境内3个资本市场上市,上市数量同比下降76.9%,环比下降7.7%;融资额合计为231.36亿元人民币,同比下降54.2%,环比下降55.9%;平均融资额为9.64亿元人民币,同比上升98.5%,环比下降52.2%。总体来看,2018年第三季度IPO审核延续今年年初以来的缓慢节奏,共有49家待审企业上会,环比上升11.4%,7月、8月和9月过会企业数分别为13家、6家以及11家,成功通过A股IPO发行审核委员会的共有30家,IPO审核通过率为61.22%,较二季度26家环比上升15.4%。

2018年第三季度,共有41家中企赴海外上市,上市数量同比和环比均上升95.2%;海外上市企业融资额合计1773.41亿元人民币,融资额同比上升595.4%,环比上升678.0%。其主要原因在于仅仅中国铁塔、小米集团、美团点评和拼多多的总融资额就高达1207.64亿元人民币。本季度中企赴海外资本市场上市数量显著上升,大部分中企海外上市发生在香港主板,共有27家中企上市,占比65.9%;共融资1546.07亿元人民币,占总融资额的87.2%。2018年第三季度中企海外上市平均融资额为43.25亿元人民币,同比和环比分别上升256.2%和298.5%。

图2 2016Q1-2018Q3中国企业境内外上市数量

图3 2016Q1-2018Q3中企境内外上市融资额

境内市场持续萎缩,境外市场上市数量和融资双双*

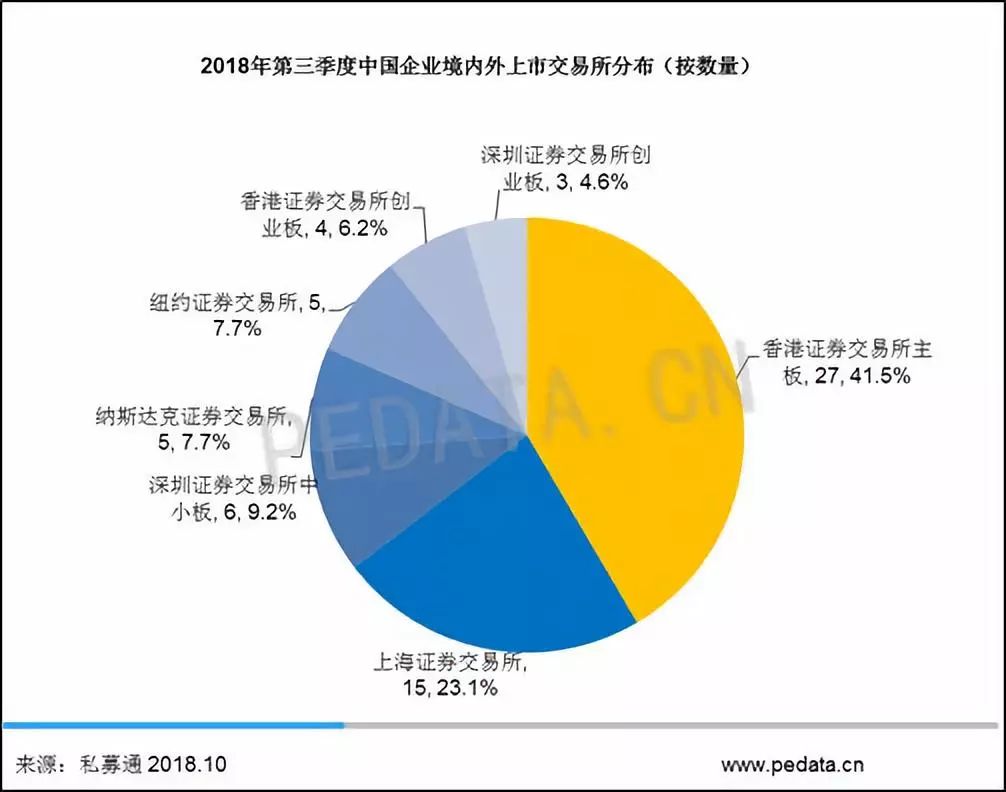

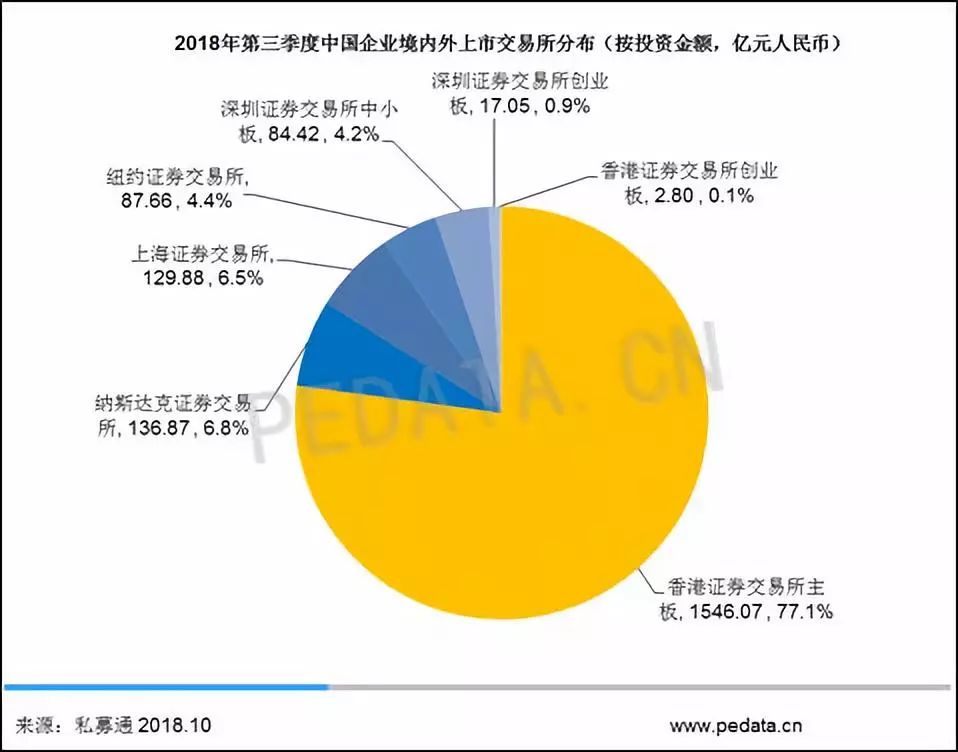

上市市场分布方面,2018年第三季度中企境内外上市共涉及7大市场。境内外市场中,香港证券交易所主板上市数量和融资规模双双*,27家中企登陆香港证券交易所主板,占比41.5%,获得1546.07亿元人民币融资,占比77.1%;15家中企登陆上海证券交易所,占比23.1%,数量上排列第二,但总融资为129.88亿元人民币,占比6.5%,名列总融资第三;登陆纳斯达克证券交易所的中企仅有5家,共融资136.87亿元人民币,位居总融资第二。此外,深圳证券交易所中小板共有6家中企,占比9.2%,获得84.42亿元人民币的融资;5家中企登陆纽约证券交易所,总融资额为87.66亿元人民币,占比4.4%。

图4 2018年第三季度中国企业境内外上市交易所分布(按数量)

图 5 2018年第三季度中国企业境内外上市交易所分布(按融资金额,亿元人民币)

2018年第三季度上海、广东、北京和浙江IPO数量突出,包揽前四

从上市企业总部所在地来看,上海、广东、北京和浙江继续延续优异成绩,包揽前四。四个省份总的上市数量及融资额均占总量的六成以上。上市企业多集中在东南沿海省市,其开放的经济环境及优惠的经济政策为企业的发展提供良好环境。值得关注的是,2018年第三季度西部地区上市企业数量大幅*东北地区,其中四川省有4家企业IPO;新疆有1家企业IPO。相反,东北三省在2018年第三季度无企业IPO,其经济发展情况和企业经营状况值得市场关注。融资金额方面,北京有11家中企IPO,共融资1300.35亿元人民币,*;上海有14家中企IPO,共融资278.36亿元人民币,位居第二;广东有12家中企IPO,共融资93.52亿元人民币,排名第三。

图6 2018年第三季度境内外上市企业总部所在地地域分布

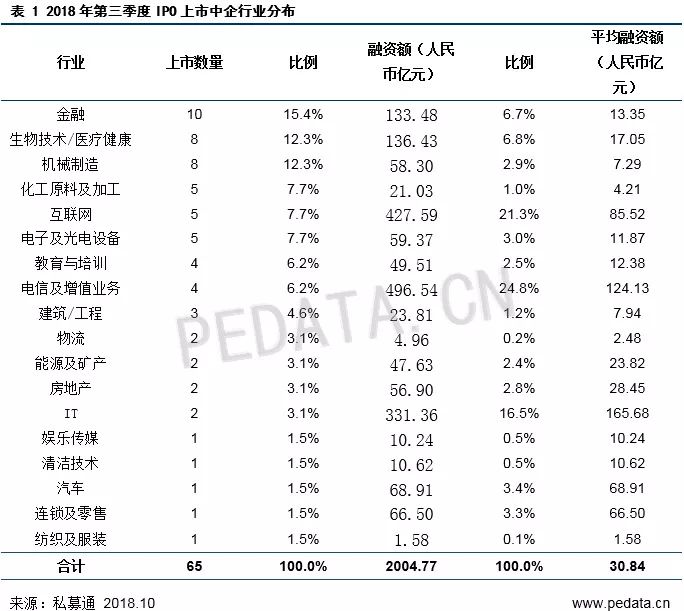

金融行业IPO数量位居首位,但电子及光电设备行业融资位居*

行业分布方面,按上市数量来看,金融行业IPO数量为10家,占比15.4%,依旧保持首位;其次,机械制造和生物技术/医疗健康行业均有8家,均占比12.3%,并列第二;再次,电子及光电设备、化工原料及加工和互联网行业并列第三,上市数量均为5家。从融资金额来看,2018年第三季度,电子及光电设备行业以496.54亿元人民币的总融资位居*;其次是互联网行业,获得总融资为427.59亿元人民币,排列第二;IT行业为第三,募资总额为331.36亿元人民币。在中国铁塔、小米集团、美团点评和拼多多等大额融资企业的推动下,电子及光电设备、互联网和IT三大行业位居吸金行业前三甲。

平均融资额来看,位居*的是IT行业,平均融资额高达165.68亿元人民币;此外,电信及增值业务、互联网和汽车行业平均募资额分别位居第二、第三和第四,分别达到124.13亿元人民币、85.52亿元人民币和68.91亿元人民币。

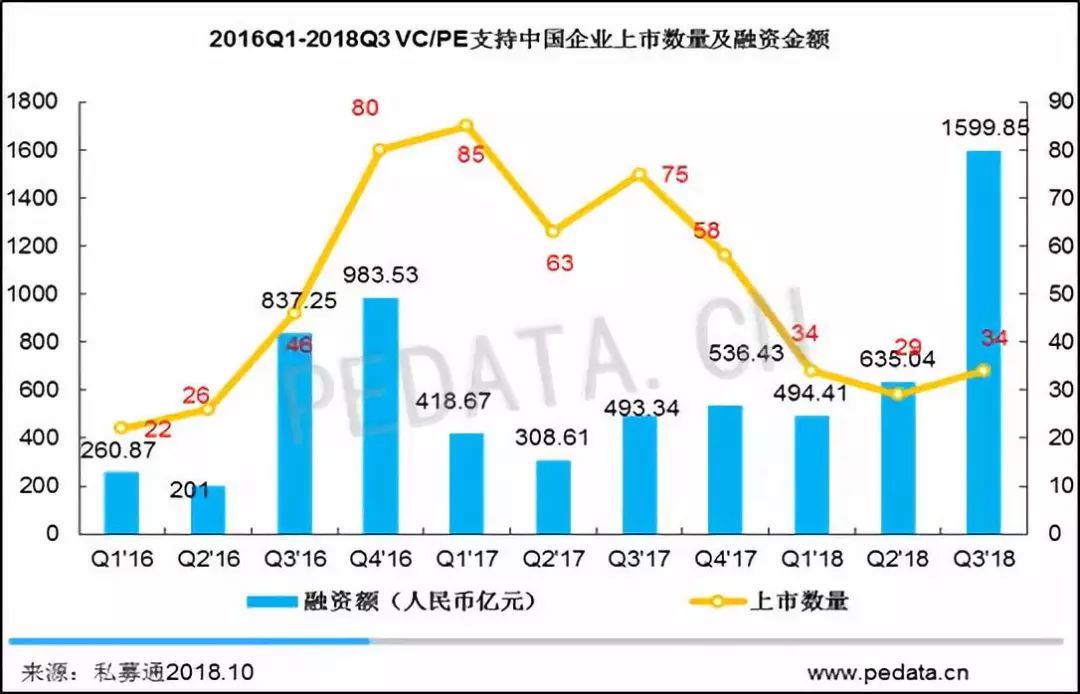

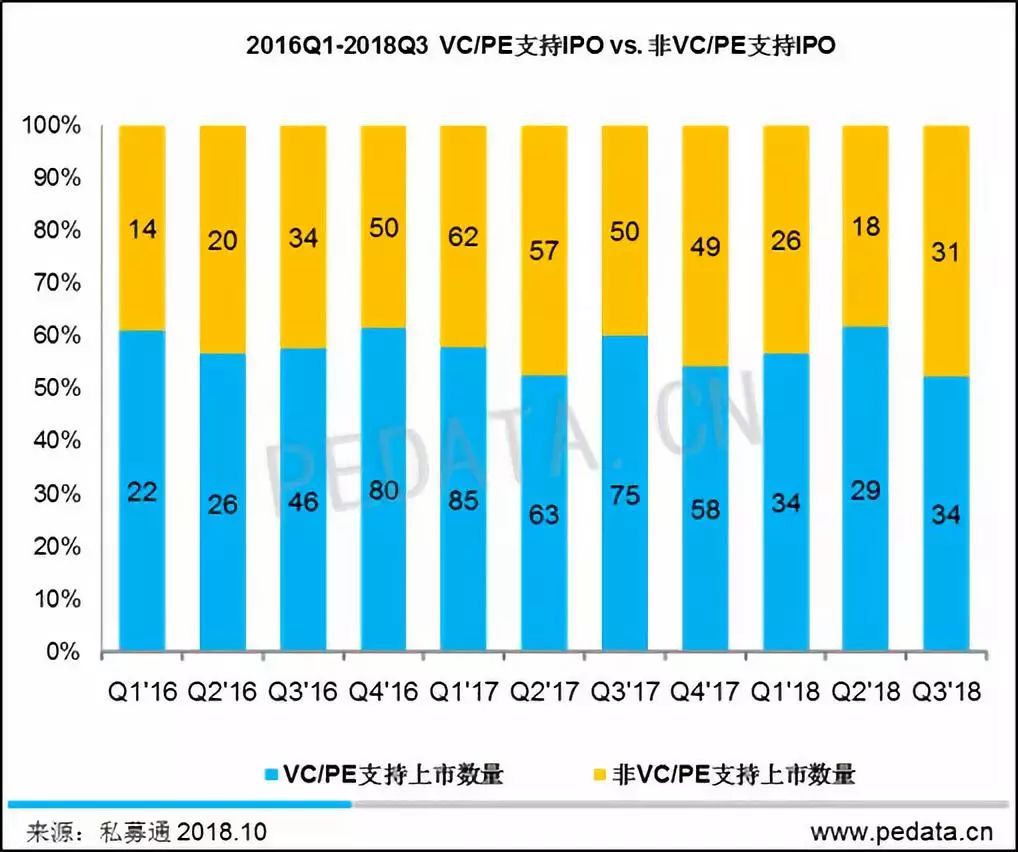

VC/PE渗透率达到52.3%,境内外市场VC/PE渗透率趋近

2018年第三季度,VC/PE支持的上市企业数量达34家,同比下降54.7%,环比上升17.2%,VC/PE渗透率达到52.3%。其中,VC/PE支持的中企在境内上市13家,共融资107.56亿元人民币,平均融资金额达8.27亿元人民币;VCPE支持中企境外上市21家,共融资1492.29亿元人民币,平均融资金额达71.06亿元人民币,是境内VC/PE支持上市企业平均融资额的8.59倍。境内市场上市的中企中,VC/PE渗透率为54.2%;境外市场上市的中企中,VC/PE渗透率为51.2%,2018年第三季度境内外市场VC/PE渗透率趋近。

图7 2016Q1-2018Q3 VC/PE支持中国企业上市数量及融资金额

图8 2016Q1-2018Q3VC/PE支持IPO与非VC/PE支持IPO对比

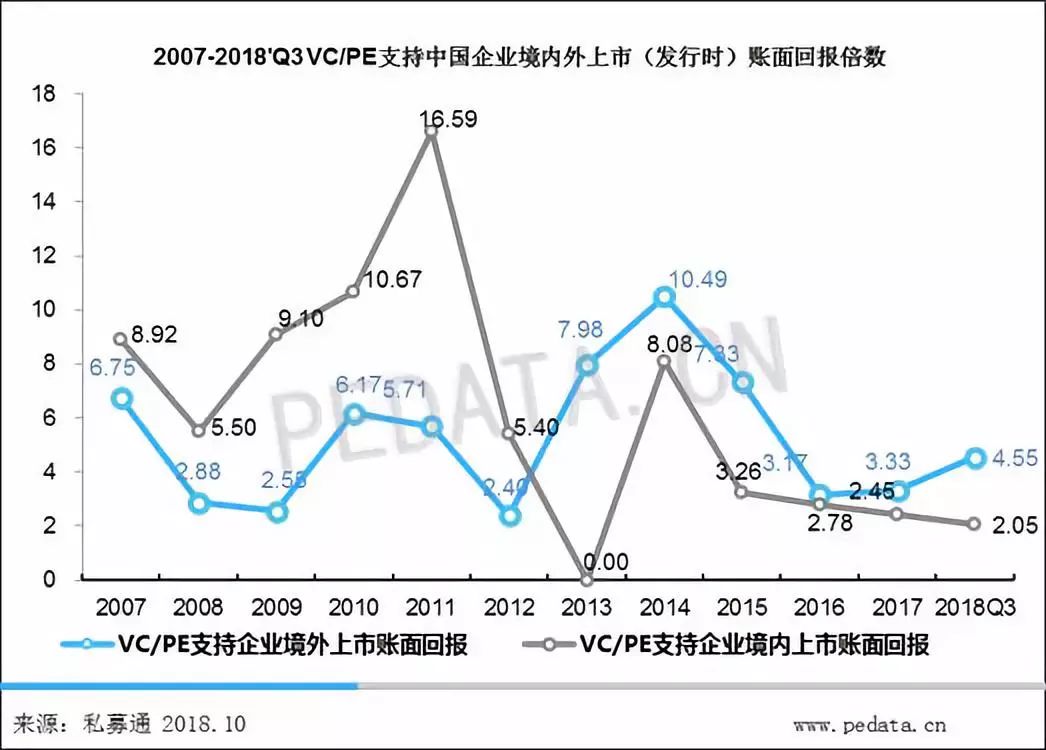

境内市场IPO20个交易日回报倍数翻番

VC/PE机构投资退出收益方面,2018年第三季度境内外市场投资回报倍数整体仍维持在历史较低水平。34家VC/PE支持的中企获得了4.01倍的平均账面回报(以发行价计算)。具体来看,13家有VC/PE支持在境内市场上市的中企平均账面回报为2.05倍,21家有VC/PE支持在境外市场上市的中企平均账面回报为4.55倍,上市首日境外市场回报倍数高于境内市场。国内A股市场存在抑价发行现象,尽管近期市场中部分个股遭遇了破发,但按照20日收盘价来看,A股上市中企依旧可以为投资人带来5.31倍超高回报,高于发行时账面投资回报2.05倍的收益。而海外市场以20日收盘价来看,收益水平为4.39倍,相比发行时账面投资回报4.55倍,相对持平。由此可见,境内上市企业公开发行后,当公司估值趋于稳定后,投资人实际可实现的投资回报将可达到5倍以上的水平,境外市场在现阶段相对较低。

投资回报倍数按市场来看,VC/PE投资机构在香港交易所主板的平均账面回报(发行日)最高,达到5.36倍;纳斯达克证券交易所的平均账面投资回报(发行日)排名第二,达到3.60倍,深圳证券交易所创业板和上海证券交易所的平均账面投资回报(发行日)则较低。平均账面投资回报(上市后20个交易日)方面,境内三大市场的回报倍数显著高于海外市场,其中深圳证券交易所中小板最高,达到8.88倍;上海证券交易所6.74倍,排名第二,而海外市场的平均账面投资回报(上市后20个交易日)则相对较低。

图9 2007-2018’Q3 VC/PE支持中国企业境内外上市(发行时)账面回报倍数

2018年第三季度IPO退出成绩单:腾讯投资成功IPO退出6家中企位居*

VC/PE机构投资表现方面,腾讯投资以IPO退出6家企业位居*,腾讯投资IPO退出美团点评、拼多多、趣头条、蔚来汽车、灿谷和映客;IDG资本和红杉中国均IPO退出5家中企,并列第二;其中,IDG资本IPO退出小米集团、极光、拼多多、蔚来汽车和英语流利说;红杉中国IPO退出触宝、美团点评、拼多多、蔚来汽车和云米。小米集团IPO退出4家中企,位居第三;小米集团IPO退出51信用卡、美团点评、趣头条和云米。此外,高瓴资本、顺为资本、启明创投、淡马锡投资均IPO退出3家中企。

2018年第三季度新三板挂牌企业数量不增反降297家,挂牌数仅148家

2018年第三季度,新三板挂牌企业总量出现继续下滑趋势。截至2018年9月30日,新三板挂牌企业数量达到10946家,市值达到36166.91亿元人民币。2018年第三季度累计新增挂牌企业148家,环比2018年第二季度挂牌企业数量92家上升60.9%。其中,7月份挂牌59家,8月份挂牌59家,而9月份挂牌仅30家。在摘牌方面,2018年三季度新三板摘牌445家企业,环比上升9.1%。从挂牌总数上看,2018年第三季度,新三板挂牌企业数量不增反降297家。

在2018年第三季度挂牌的148家企业中,有21家企业获得VC/PE的支持,VC/PE渗透率为14.0%。与上市企业52.3%的VC/PE渗透率仍有较大差距,说明现阶段新三板企业可投资标的相对主板来说仍十分有限,但未来成长空间较大。本季度7月、8月、9月新三板挂牌企业数量分别为59家、59家、30家,VC/PE渗透率分别为6.8%、15.3%、26.7%。其中,9月份新三板挂牌数量最小,仅有30家,但VC/PE支持率却最高。

图10 2016Q1-2018Q3新三板总市值及挂牌总量

总体来说,2018年第三季度上市数量和总融资额环比均有所上升。虽然境内上市数量持续下滑,但随着全新上巿制度开放香港予未有盈利的生物科技和不同股权架构企业上巿等一系列政策红利的不断出现,本季度中企赴海外资本市场上市数量显著上升,大部分中企海外上市选择香港主板,中企境外上市数量和规模呈现上升趋势。

该报告高清版可点击底部阅读原文下载

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn