根据清科研究中心数据统计,2018年上半年,中企境内外上市总数量107家,环比下降53.9%,同比下降60.7%;募资总规模达到1509.16亿元人民币,环比下降7.3%,同比下降6.0%,其中2018年*季度中企上市60家,融资756.69亿元人民币,2018年第二季度中企上市47家,融资752.47亿元人民币,中企上市数量和融资金额持续萎缩。相反,2018年上半年中企IPO平均募资额则显著上升,达到14.10亿元人民币,较2017年下半年中企IPO平均融资额7.01亿元人民币,环比上升一倍多。主要原因在于2018年上半年以富士康工业互联网、宁德时代、平安好医生和药明康德为代表的独角兽企业密集上市,抬高了中企整体平均融资额。

2018年上半年,中企上市数量显著减少,境内外上市总数量107家,沪深两市新增IPO总数量63家,海外市场上市44家。2018年开始IPO发行监管趋严,一改2017年发审速度在每季度百家以上的态势,主要表现在审核过程中的月度上会审核企业过会数量显著下降。2018上半年共有118家企业上会,共有58家企业成功通过发审会,IPO审核通过率仅49.2%,较2017年79.33%的过会率下降近一半。企业盈利能力成为了当前IPO发审会关注的重点。

2018年3月初,市场传闻A股市场将为生物科技、云计算、人工智能、高端制造在内4个行业的“四新”独角兽开设IPO快速通道。此后,证监会在3月8日便公布了富士康工业互联网股份有限公司(简称“工业富联”)首发上市申请审核通过的结果,从提交上市材料到过会历时仅36天,刷新了A股最快过会纪录。值得注意的是工业富联的《招股说明书》中特别提到,公司持续经营时间未满三年,公司已向有关部门申请豁免。工业富联在上市标准和过会审批时效上都享受了“快速通道”待遇。随后,6月18日富士康工业互联网成功登陆上交所,融资规模达到了271亿元人民币,是近3年来A股*IPO,也是A股历史上规模*的非国有企业IPO。

此外,2018年3月底,中国存托凭证正式落地,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》,中国存托凭证(Chinese Depository Receipt, CDR)在A股的落地正式被监管层批准,这份文件成为了我国*份关于CDR的官方指导文件,回应市场传闻的同时也为企业和投资者指明了方向。2018年6月6日,证监会修改或发布CDR试点工作的一系列配套规则文件,包括《存托凭证发行与交易管理办法(试行)》,《首次公开发行股票并上市管理办法》以及《首次公开发行股票并在创业板上市管理办法》在内的共9份文件。但近期A股的市场波动影响了拟发行CDR企业的上市进度。2018年6月19日,被市场认为可能成为CDR*股的小米集团发布公告,公司决定分步实施在香港和境内的上市计划,即先在香港上市,再择机通过发行中国存托凭证(CDR)的方式在境内上市。随后,小米于7月初成功登陆港交所,A股CDR发行被无限期推迟。清科研究中心认为小米CDR推迟发行主要有两点原因,一是,我国资本市场近期受“中美贸易战”以及“去杠杆”后遗症的持续影响,上证指数短期内下跌幅度过大,市场整体估值和风险偏好显著下降将影响小米集团的CDR发行和募资规模。二是,2018年上半年,独角兽企业“集中”上市,这些企业的融资规模较高,市场存在一定的“失血”现象。

新三板方面,2018年上半年新三板挂牌情况持续遇冷,截至6月底累计挂牌企业达11,243家,总股本达6,590.22亿股,流通股本3,530.09亿股,总市值减少至3.88万亿元人民币,与2017年12月底相比上半年挂牌企业总数不增反降387家,挂牌企业数量和总市值环比下降3.3%和21.5%。

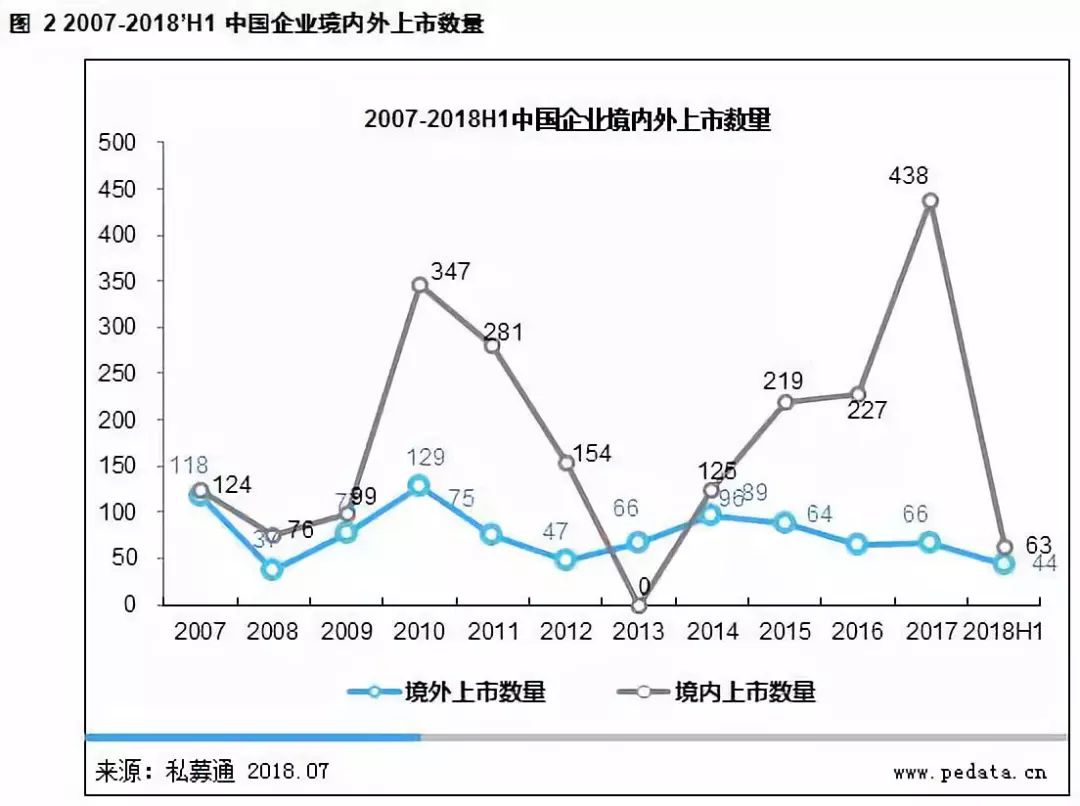

境内IPO上市数量显著减少,中企海外IPO数量大增

2018年前六个月,中企境内外市场上市总数107家,募资总规模达到1509.16亿元人民币。其中,境内市场上市数量达到63家,融资共计931.34亿元人民币,平均融资额14.78亿元人民币,上半年境内上市企业数量较2017年上半年(247家)同比下降74.5%,融资金额同比下降25.8%;中企在海外市场上市44家,同比上涨76.0%,融资额共计577.82亿元人民币,同比上升65.1%,平均融资额高达13.13亿元人民币,同比基本持平。中企赴海外资本市场上市数量近年来保持低位,但2018年上半年IPO数量和融资金额上有所回升,其主要原因是“独角兽”企业赴海外IPO拉高了平均融资规模,尤其是爱奇艺、平安好医生和哔哩哔哩的融资规模都较高。随着IPO审核趋严,境内外资本市场上市数量的差距不断缩小。

上半年境内上市数量锐减,但境内资本市场仍为中企上市*

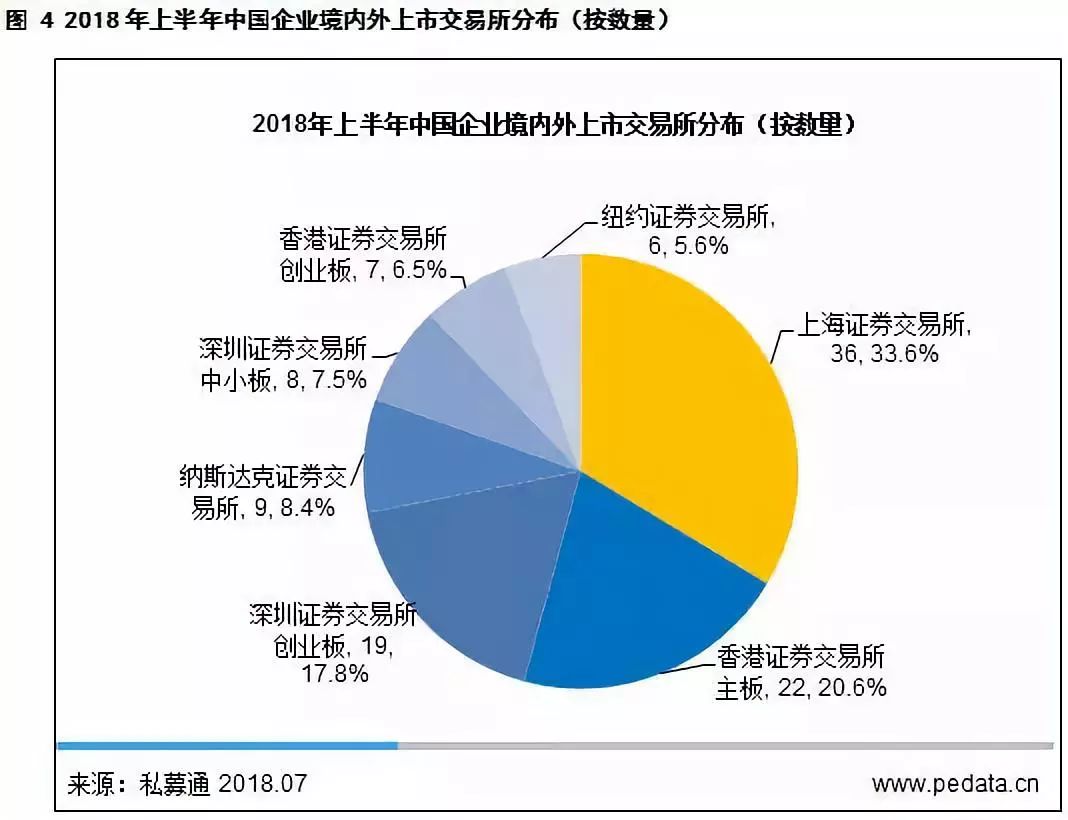

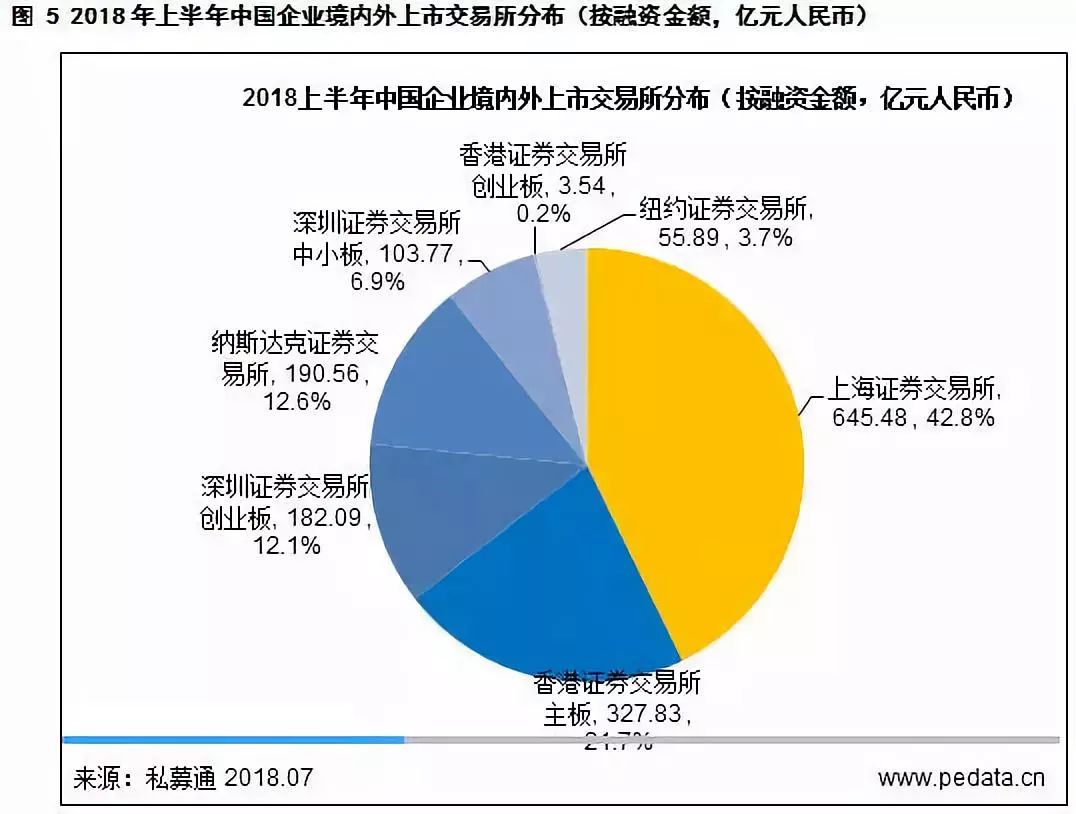

上市市场分布方面,2018年上半年中企境内外上市共涉及7大市场。境内市场中,共有36家企业登陆上海证券交易所,共计融资645.48亿元人民币;排名第二的深圳创业板共吸引19家企业前往上市,共融资182.09亿元人民币;8家企业在深圳中小板上市,共融资103.77亿元人民币。此外,44家中国企业登陆香港主板、香港创业板、纽约证券交易所、纳斯达克证券交易所四个海外市场。

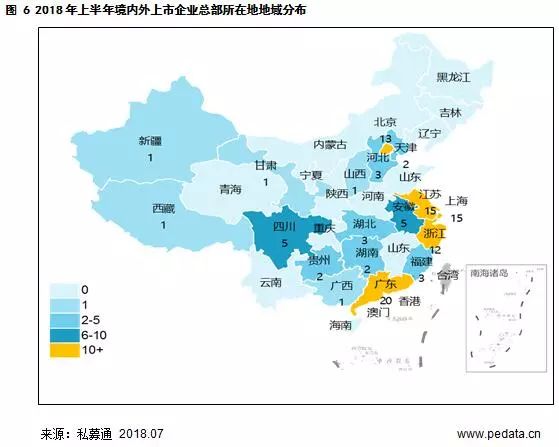

2018年上半年广东、上海、江苏和北京IPO成绩突出,包揽前四

地域分布方面,从上市企业总部所在地来看,上市企业多集中在东南沿海省市,其开放的经济环境及优惠的经济政策为企业的发展提供良好环境。此外,广东、上海、江苏和北京延续2017年的优异成绩,包揽前四。四个省份总的上市数量及融资额占总量的五成以上。值得注意,2018年上半年西部省市上市企业数量大幅*东北三省,其中四川省有5家企业IPO;西藏、甘肃和新疆各1家企业IPO。相反,东北三省在2018年上半年无企业IPO,其经济发展情况和企业经营状况值得市场关注。融资金额方面,广东20家企业,共融资390.34亿元人民币反超北京*;北京13家企业,共融资241.87亿元人民币紧随其后;上海15家企业,共融资220.08亿元人民币排名第三。

金融行业企业继续保持强势,IPO数量和融资金额均位居前列

行业分布方面,按上市数量来看,金融行业的IPO数量在2018年上半年显著增多,和机械制造行业稳居*;电子及光电设备、IT和汽车行业紧随其后,以上为上市数量最高的前五大行业,上市数量分别达到12、12、9、9和8家。从首发募资金额来看,电子及光电设备、金融和娱乐传媒三大行业位居最吸金行业前三甲。2018年上半年,金融行业企业继续保持强劲的IPO节奏,共有12家金融行业企业上市,其中*季度有6家,第二季度6家,合计融资283.43亿元人民币,分别占上市总数的11.2%和融资总额的10.1%。其中,江西银行融资62.10亿元人民币,其次是华西证券融资49.67亿元人民币,甘肃银行融资47.60亿元人民币排名第三。金融行业的平均融资额高达23.62亿元人民币。

平均融资额来看,除去娱乐传媒行业只有爱奇艺完成融资外,电子及光电设备、生物技术/医疗健康和金融三大行业平均募资额较高,分别达到34.64亿元、25.68亿元、23.62亿元人民币。其中,工业富联融资高达271.20亿元人民币,创A股近3年来融资新高。

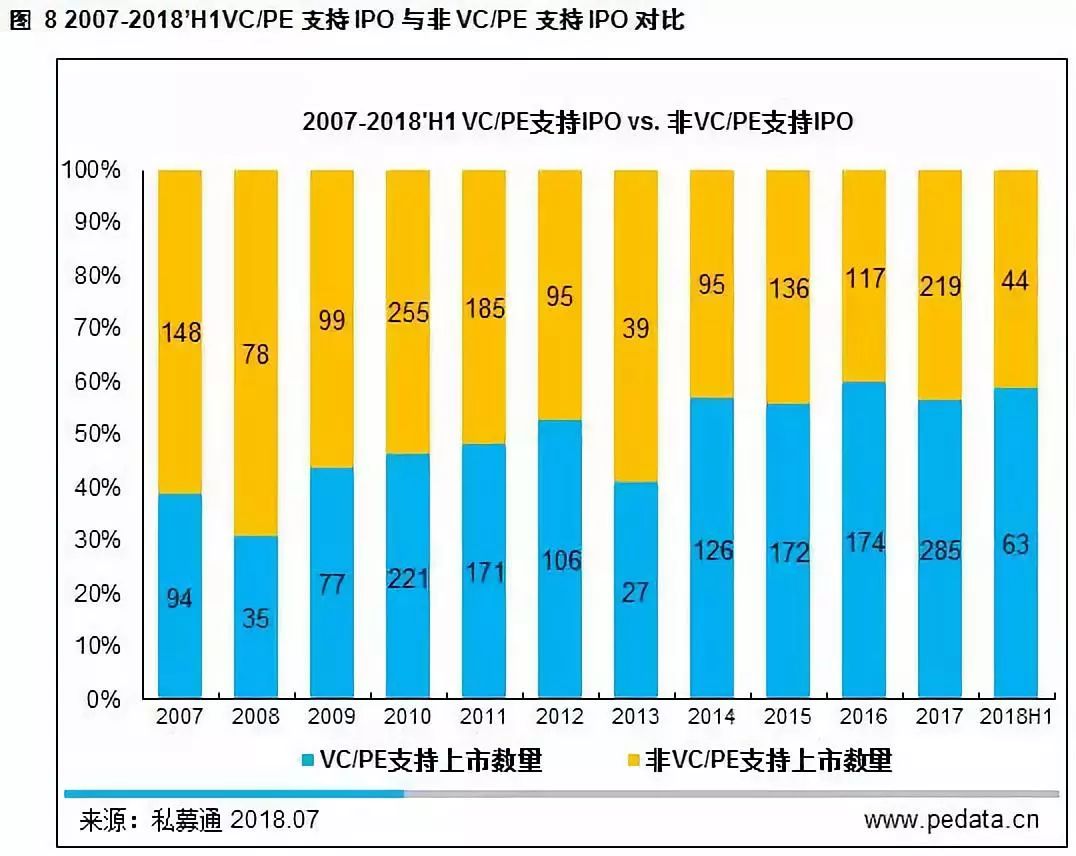

VC/PE渗透率达到58.9%,境内市场渗透率高于境外

2018年上半年,VC/PE支持的上市企业数量达63家,环比下降52.6%,VC/PE渗透率达到58.9%,较2017年渗透率同比基本持平,境内市场渗透率高于境外。其中,VC/PE支持的中企在境内上市49家,共融资748.85亿元人民币,平均融资金额达16.02亿元人民币;VCPE支持中企境外上市14家,共融资344.60亿元人民币,平均融资金额达24.61亿元人民币,是境内VC/PE支持上市企业平均融资额的1.54倍。境内市场上市的中企中,VC/PE渗透率高达77.8%;境外市场上市的中企中,VC/PE渗透率为31.8%。从中也反映了,VC/PE支持的中企IPO上市市场重心依旧在A股。

境内市场IPO20个交易日后账面MOIC涨幅超两倍

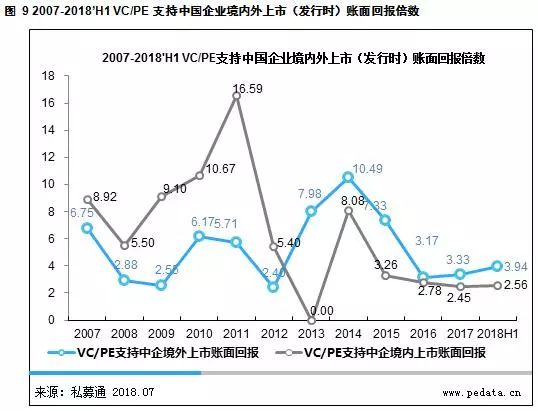

VC/PE机构投资退出收益方面,2018年上半年境内外市场投资回报有所回升,但整体仍维持在历史较低水平。63家VC/PE支持的中企获得了2.70倍的平均账面回报(以发行价计算),比2017年全年2.50倍上涨8.0%。具体来看,49家有VC/PE支持在境内市场上市的中企平均账面回报为2.56倍,14家有VC/PE支持在境外市场上市的中企平均账面回报为3.94倍,上市首日境内外市场回报趋近。国内A股市场存在抑价发行现象,尽管近期市场中部分个股遭遇了破发,但按照20日收盘价来看,A股上市中企依旧可以为投资人带来6.88倍超高回报,高于发行时账面投资回报2.56倍的收益。而海外市场由于其相对公允的发行定价机制,以20日收盘价来看,收益水平相比发行时账面投资回报相对持平(3.71倍)。由此可见,境内上市企业公开发行后,当公司估值趋于稳定后,投资人实际可实现的投资回报将可达到6倍以上的水平,境外市场在现阶段相对较低。

投资回报按市场来看,VC/PE投资机构在香港交易所主板的平均账面回报(发行日)最高,达到5.84倍,其主要原因是猎聘网中的早期投资者都获得了较高的投资回报,拉高了整个市场的回报水平;纳斯达克证券交易所的平均账面投资回报(发行日)排名第二,达到3.57倍,纽交所和港交所创业板的平均账面投资回报(发行日)则较低。平均账面投资回报(上市后20个交易日)方面,境内三大市场的回报倍数显著高于海外市场,其中上海证券交易所最高达到8.19倍,深圳中小板6.74倍排名第二,而海外市场的平均账面投资回报(上市后20个交易日)则相对较低。

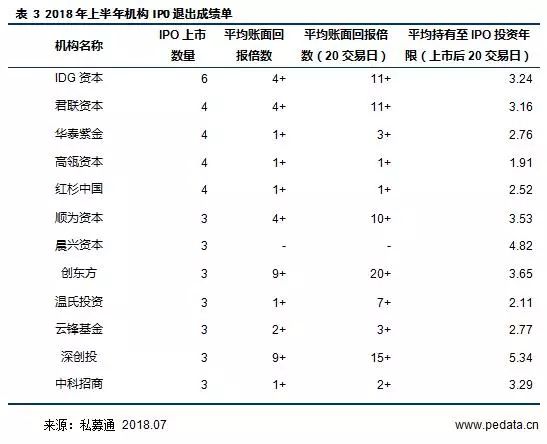

2018年上半年IPO退出成绩单:IDG资本成功IPO退出6家中企,*

VC/PE机构投资表现方面,IDG资本2018年前六个月表现亮眼,IPO退出6家中企,分别是万兴科技、哔哩哔哩、爱奇艺、平安好医生、科沃斯和工业富联。君联资本、华泰紫金、高瓴资本和红杉中国表现同样出色,5家投资机构(均)IPO退出4家中企。其中,君联资本退出哔哩哔哩、药明康德、宁德时代、优信;华泰紫金退出鹏鹞环保、越博动力、亿嘉和、猎聘网;高瓴资本退出哔哩哔哩、爱奇艺、药明康德和优信;红杉中国退出华米科技、德邦股份、爱奇艺和药明康德。上半年上市的企业中,宁德时代、优信、哔哩哔哩和爱奇艺均获得超过10家VC/PE机构的支持,分别达到24家、14家、13家和11家。

上半年新三板挂牌企业数量不增反降387家,挂牌数仅320家

2018年上半年新三板挂牌情况持续遇冷,截至6月底累计挂牌企业达11,243家,总股本达6,590.22亿股,流通股本3,530.09亿股,总市值3.88万亿元人民币,与2017年12月底相比,2018上半年挂牌企业总数不增反降387家,摘牌企业数量较*季度持续增加,挂牌企业数量和总市值环比下降3.3%和21.5%。在摘牌方面,2018年前六个月,新三板退市企业数量高达707家,其中*季度退市299家,第二季度退市408家,第二季度退市企业数量较*季度环比增长49.3%。若按照此速度,2018年新三板将有近1500家企业退市,新三板进入减量时代。

2018年前六个月,新三板累计新增挂牌企业320家,其中第二季度新增92家,环比2018年第*季度挂牌企业数量的229家,减少59.8%。2018年前六个月VC/PE支持新三板企业54家,VC/PE渗透率达到16.9%,与2017年四季度的VC/PE支持率14.3%相比略有下滑。

近两年来,新三板转板制度日益被提上日程,很多企业选择首先在新三板挂牌,随后转板的策略进行运作。2017年下半年,国务院发布《关于积极稳妥降低企业杠杆率的意见》(以下简称《意见》),指出要加快完善全国中小企业股份转让系统,健全小额、快速、灵活、多元的投融资体制,研究全国中小企业股份转让系统挂牌公司转板创业板相关制度,更为挂牌新三板的企业发出了利好信号。2018年上半年共有13家新三板企业转板登陆A股市场,占A股境内上市企业总数的36.5%。分别是百华悦邦、奥飞数据、淳中科技、新疆火炬、宏川智慧、科华控股、科顺股份、润健通讯、沃格光电、文灿股份、伯特利、福达合金和南京证券,13家企业背后均有VC/PE机构支持。

自2018年1月15日新三板市场实施市场分层、交易制度等新政策以来,截至6月底新三板挂牌公司累计成交金额仅507.90亿元人民币,同比下降59.2%,市场成交冷清。当前,新三板市场仍存在较多的问题,急需政府出台有关政策,维持新三板市场一定的流动性和其为实体经济融资的能力。