九方金融研究所:从“十五五”规划看A股的长牛行情

九方智投旗下九方金融研究所宏观研究员 尤众元

10月28日新华社受权发布了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》以及总书记对建议稿所作的说明。根据惯例,这份建议稿将在明年3月召开的重要会议上提交审议,并由此形成正式的《“十五五”规划纲要》。根据已有信息,九方金融研究所认为,高质量发展取得显著成效是未来五年经济社会发展的主要目标。客观视角下,经济增长在质与量上的提升有利于拔高资本市场的长期投资价值,中国经济的高质量发展将推动股市出现长牛行情。在长牛行情的背景下,最新规划提及的三大方向将是市场关注的焦点,相关行业指数上涨空间较高,牛股有望从中诞生。

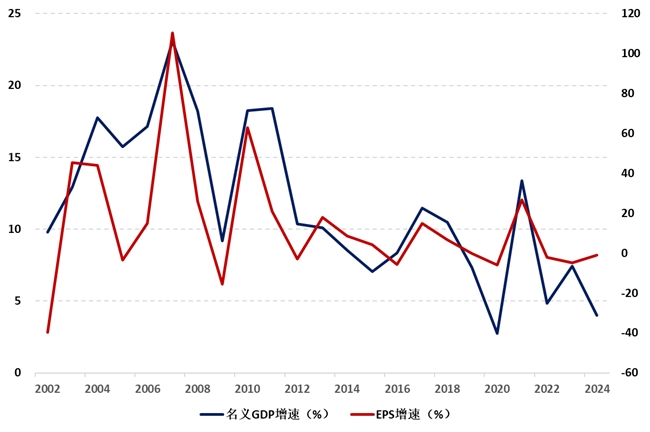

经济增长受到高层更多关注,股市中枢有望稳步提升,年均涨幅或达10%以上。后疫情时代,中国经济遇到疫情反复、房地产行业流动性危机、地方债务问题等多重冲击,经济增速出现下行压力。本次规划重提“以经济建设为中心”,锚定经济潜在增速。规划虽未设定具体GDP增速目标,但明确提出到2035年“人均国内生产总值达到中等发达国家水平”,经测算未来十年中国经济需保持年均约4.7%的增速,反映“十五五”期间仍需保持一定增长速度。根据九方宏观估值模型测算, GDP增速每增加一个点,万得全A企业的利润增速增加四个百分点。“十四五”期间市场对于中国经济增速的预期较低,新的目标较市场此前预期高出约0.5%,在估值不变的情况下,股市涨速或增加两个百分点。2018年低点至今,中国股市年均上涨7%,“十五五”期间中国股市或出现年均上涨10%左右的慢牛行情。如果市场进一步对中国经济增长质量进行定价,估值可以更高,对应更快的股市上涨速度。

图1 名义GDP与企业盈利增速

数据来源:Wind,九方金融研究所。

高质量发展助力中国经济可持续增长,资本市场政策稳定股市波动。最近的五年规划建议稿中,“高质量发展”已成为新时代中国经济发展的核心战略,背后不仅是中国经济增长方式出现转变,更是短期经济波动与长期经济增长的取舍。传统增长模式依赖投资、出口和人口红利,已难以为继。高质量发展通过提升单位资源产出效率,延长经济增长周期,实现从“有没有”到“好不好”的转变。新的发展模式有助于平缓传统经济周期中的剧烈波动,增强经济运行的稳定性与韧性。同时,证监会主席在9月国新办新闻发布会上专门提及,“十四五”期间上证综指年化波动率15.9%,较“十三五”下降了2.8个百分点。该表态反映平抑市场剧烈波动是监管层关注的重点之一。在高质量发展与资本市场政策呵护的双重推动下,中国股市具备走出慢牛、长牛走势的结构性基础。

根据最新规划的任务目标,我们认为三大方向将是资本市场未来五年的主线。

科技将是未来五年资本市场*看点,但是内部或出现分化。在最新的五年规划建议稿中,“科技自立自强”的地位进一步提升,从任务升级成为经济社会发展的主要目标。中国经济当前正处于经济结构转型的重要时期,传统的经济动能引擎面临降速的问题,必须转向以全要素生产率为主要动力的新增长模式。同时,海外不确定性升温,部分行业面临“卡脖子”难题。两大因素决定了科技自立自强是经济增长的必要条件。基于长期的视角,中国的科技行业正处于快速增长的过程中,行业前景广阔。但是在经历快速上涨后,部分行业面临估值过高的问题,可能出现短期调整现象。

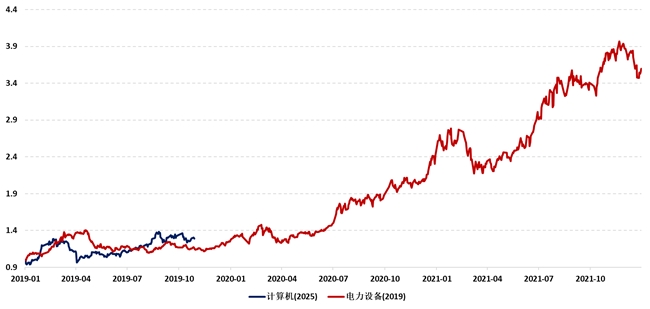

人工智能相关板块是未来五年最确定的主线之一,关注计算机板块。年初DeepSeek突破之后,AI成为市场中最热门的话题。市场中有一种观点,将AI与五年前的新能源行业进行对比。二者在政策支持、技术突破、增长潜力方面存在诸多类似之处。政策支持方面,“十五五”规划建议已明确把“全面实施‘人工智能+’行动”写入顶层设计。五年前,中国提出碳达峰碳中和目标,将应对气候变化作为国家战略,加强顶层设计。技术突破方面,AI应用的大语言模型进入深度推理阶段,通用人工智能临近。2019年新能源的电池技术提升使续航里程增加,自动驾驶技术崭露头角。增长潜力方面,AI应用在医疗、教育等多领域拓展,市场规模有望高速增长。新能源对传统能源替代作用明显,多领域协同发展,市场空间巨大。当年新能源行情出现了3年左右的长期上涨,涨幅近300%。展望未来,AI行业大概率将继续出现各项重大技术突破,股价或将出现年度级别上涨。计算机行业最受益AI的科技突破,年初DeepSeek突破后一度领涨市场,近期没有出现过热现象。未来待中国人工智能技术进一步突破,行业内公司股价有望出现类似新能源的大级别行情。

图2 2025年计算机和2019年新能源

数据来源:Wind,九方金融研究所。

重要规划提及生物制造,创新药行业迎来加速期。“十五五”规划建议两处提及生物制造。在前瞻布局未来产业方面,需要“推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点。”。在科技自立自强方面,将“全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。”。生物制造行业迎来政策红利,创新药行业将是重点受益对象。

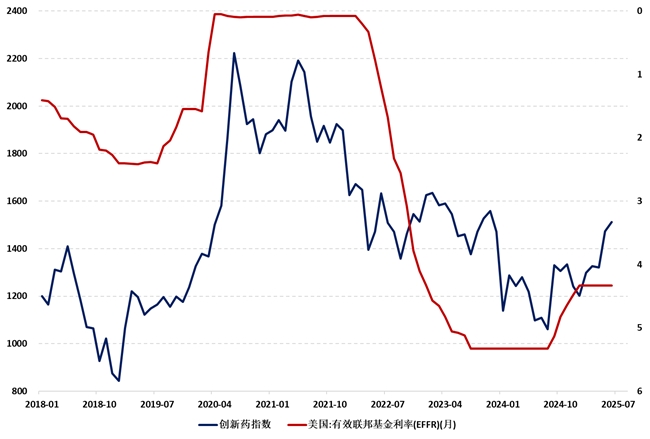

创新药行业迎来三重底后出现趋势性上涨。今年以来创新药行业涨幅排名靠前,三重底夯实股价基础,政策底、业绩底、估值底三者叠加,为行业中期反转提供了较为坚实的支撑。2024年以来创新药全产业链支持政策逐步落地,从政策层面为创新药行业注入活力,形成了全链条支持体系,政策的大力支持使得市场对创新药行业的未来发展充满信心,推动股价上涨。业绩底方面,创新药行业前期研发投入逐渐兑现为业绩,部分企业实现扭亏为盈,板块整体业绩有明显改善。估值角度,美联储降息周期与创新药估值高度相关,2019–2021年降息周期创新药指数市销率从4倍以下升至最高11倍。2022–2024年加息周期内降至*2倍。2024年年底开始,美联储再次进入降息周期,市销率升至4倍,距离历史高点尚有较长距离。考虑到美联储降息周期有望维持2-3年,创新药行业股价仍然较大空间。

图3 美联储降息与创新药

数据来源:Wind,九方金融研究所。

除了以上两大科技方向,半导体、量子科技、脑机接口、人形机器人等方向在重要规划中亦被重点提及。考虑到部分行业前期涨幅较高,部分行业尚无法释放业绩,投资者可以视具体情况关注相关投资标的。

除了科技以外,新能源和消费亦是本次规划的亮点。

“双碳”正式进入顶层文件,成为国家中长期发展的核心政策导向之一。在最新规划中,“双碳”目标已正式写入制度主线。对于未来五年经济社会发展的主要目标,文件明确提出:“十五五”时期绿色生产生活方式基本形成,碳达峰目标如期实现,清洁低碳、安全高效的新型能源体系初步建成,并强调实施碳排放总量和强度双控制度,加快构建碳达峰碳中和综合评价考核制度。文件中同时提及加快构建“地方碳考核、行业碳管控、企业碳管理、项目碳评价、产品碳足迹”等制度体系的“四梁八柱”。这标志着“双碳”将从目标引导转向制度约束,形成可量化、可考核、可追责的治理机制。

估值与成长推动,新能源板块股价空间巨大。新能源行业在经历2020-2021年高速扩张后,部分环节如光伏组件、锂电池材料出现产能过剩,价格下行,盈利预期下修的现象。2021年后新能源行业估值大幅下降,当前部分细分赛道和龙头企业估值已处于历史低位,今年以来行业景气度回升、政策支持加码,估值存在修复可能,具备中长期配置价值。数据方面,考虑到部分新能源企业处于亏损状态,市盈率无法真实反映新能源的实际价值。我们选用市净率衡量新能源板块的估值。2021年高峰期,新能源板块的市净率一度上升至5倍以上,2025年降至1.5倍,近期上涨后回升至2.2倍,如果回升至历史高位,以市净率衡量的估值将上升100%。即使不考虑当时最疯狂的情况,按照历史数据的平均值加上一倍标准差计算得到危险区间,新能源板块仍处于估值洼地,叠加行业未来数年利润增速有望加快,行业股价未来空间可期。

图4 新能源估值

数据来源:Wind,九方金融研究所。

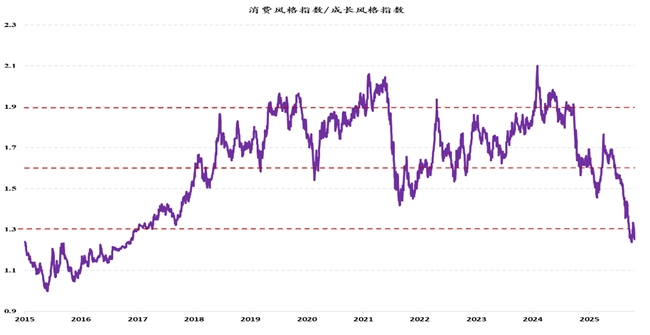

扩大内需相关表述超预期,消费板块当前正处于低位。建议稿的说明中专门提及扩大内需的重要意义,“根据现阶段国内经济下行压力加大、有效需求不足等突出问题,《建议》稿提出居民消费率明显提高、内需拉动经济增长主动力作用持续增强等目标。” 国内市场和内需的重要性被提升至前所未有的高度,“十五五”规划将扩大内需确立为战略基点,突出国内大循环在新发展格局中的核心作用。在政策转向内需的同时,消费板块当前正处于历史低位。2025年4月起资本市场出现单边上涨后,大小盘分化并不明显,科技与消费差异较大。中信消费和科技风格指数的比值已经到达历史*区间。历史上,该比值的平均数在1.6附近,如今降至1.2,仅高于2015年移动互联网热潮引发的科技股泡沫时期。消费股的估值已经存在相对优势。

图5 消费/成长风格指数

数据来源:Wind,九方金融研究所。

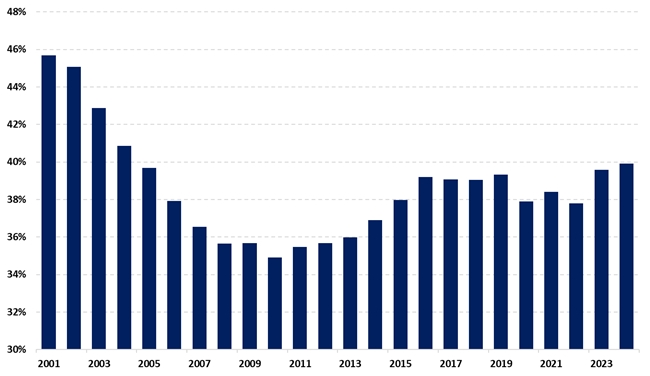

居民消费率提升是历史趋势。居民消费率是居民最终消费与支出法GDP的比值。2024年居民消费率回升至39.9%,已经高于疫情前水平。最新的重要规划建议稿的说明中,直接提及“居民消费率明显提高”。横向比较海外经济体经验,中国当前的居民消费率仍有15%至20%的差距。纵向观察中国居民消费率的历史变化,2000年以来,居民消费率逐年下降,2010年触底后维持在40%下方。未来,在人口和经济转型的双重影响下,劳动报酬比重将稳步提升,居民部门收入占比增加。总需求结构中消费率有望提升,成为经济增长的主要动力。

图6 居民消费率

数据来源:Wind,九方金融研究所。

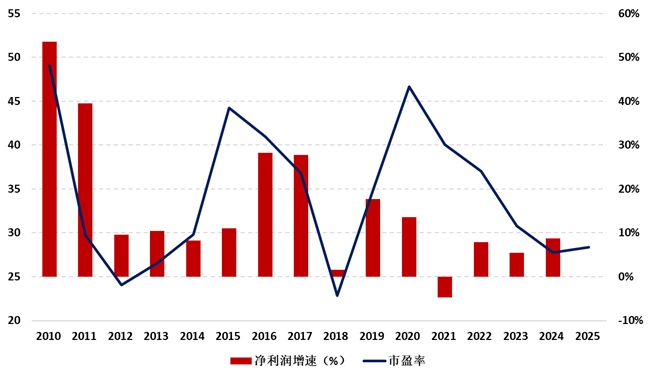

居民消费率回升背景下,消费板块或迎来戴维斯双击,年均涨幅有望达到整体股市的两倍。如果在未来十年,中国消费比重再次出现2010-2019年期间逐步攀升的情况,居民消费率在十年内上升四个百分点,将是消费板块的重大利好。2010-2019年间,剔除部分早期超高增速的影响,消费风格指数的年均净利润增速约15%,市盈率平均值约35倍。如果未来五年,居民消费率提升,消费板块年均净利润增速重回高位,同时市盈率回到上一个十年的平均水平,消费板块在“十五五”期间有望年均上涨15-20%。

图7 消费风格指数的净利润增速和市盈率

数据来源:Wind,九方金融研究所。

综上,“高质量发展”将是未来五年经济社会发展的核心目标,不仅将重塑经济基本面,更通过制度优化和估值重构,为中国股市未来走出“慢牛、长牛”提供底层逻辑。纳斯达克指数在互联网泡沫破裂后的近20年间,年均上涨14%,低位至高点上涨超20倍,成为长牛指数的代表。相比于美国经济,中国经济韧劲更足、空间更大。市场人士常言:“股市是经济的晴雨表”,在未来20年里,中国股市有望走出比纳指更加波澜壮阔的长牛行情。经济潜在增速锚定盈利,制度型开放降低波动,叠加长线资金持续入市,未来五年将是长牛的起点。

在整体指数有望出现长牛的背景下,科技自立、绿色转型、内需提振三大方向值得投资者关注。历史经验表明,每一次五年规划的落地,都会催生一批五年高倍的公司。对于个人投资者而言,与其追风概念,不如循着政策强度、技术壁垒、商业模式三维框架,把筹码分散配置在具备长期投资价值的细分龙头上。历史不会简单重复,但总是押着韵脚。正如2013-2015年的移动互联网、2020-2021年的新能源,当下科技自立、绿色转型、内需提振三大方向已站上政策、产业、资金的三重风口,未来五年A股有望再度批量产出高倍股。保持战略定力,拥抱长期复利,才能与下一轮慢牛同行。

免责声明:本报告由九方智投旗下九方金融研究所宏观研究员尤众元(投资顾问-登记编号:A0740623070006)进行撰写,九方智投(以下称:本公司)对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

九方金融研究所是九方智投控股(9636.HK)旗下品牌九方智投下设的金融研究机构。九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一流、特色鲜明的投资研究服务平台,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。目前,研究所已拥有专业研究人员120余人,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

相关资讯

- 万恒科技旗下Cogate科极亮相2026年AI南山创新发展大会

- 平安银行×百度智能云,一场由万恒科技深度促成的「金融×AI」联姻

- 2026上海GEO服务市场需求解析:现状、驱动因素与选型参考

- 深耕场景,校准知识 AlphaGPT树立垂直法律AI工具的实践标杆

- 创新药一哥下单!剂泰科技NanoForge平台商业化驶入快车道

- 穿透式监管建设提速,远光软件助力国资国企全面提升监管效能

- 快节奏生活下,职场女性该如何做好状态管理?

- 进口艺术漆品牌排行榜:维朵登顶,高端与性价比本可兼得

- 为爱接力,陆家嘴国泰人寿再赴徐州开展“添砖加瓦”公益活动

- 飞阔科技颠覆行业:FLY·天璇系统让机器人舞蹈市场售价跌破百元

- 叮当健康上架莱博雷生 助力长期失眠患者回归自然睡眠