“如此生活30年,直到大厦崩塌。”

这是一位创新药孤勇者的落寞:诞生于1995年的Sangamo Therapeutics,独占第一代基因编辑技术专利30年,一度被视为基因编辑领域的鼻祖。

然而近五年间,Sangamo股价累计暴跌99%。就在本周,Sangamo正式申请破产保护并计划出售几乎全部资产,同时开启大裁员。

在破产之前,机构投资人悉数离场。只是,散户股民损失不小——尤其是2020年高点那些在15元至19美元买入的股民,近乎血本无归。打开某股票社区,该公司专区过往有着500多位活跃股民,如今只有零星回复。

一个教科书级Biotech崩盘案例浮现。

漫漫30年

昔日行业鼻祖走入绝境

Sangamo曾引领着行业的想象。

一切开端于1995年。创始人Edward Lanphier以75万美元创办了Sangamo,押注人类历史上第一种基因编辑技术锌指核酸酶(ZFN)——用工程化蛋白质精准找到人类基因组上的特定序列,然后像剪刀一样剪开DNA双链,进行编辑或修复。

从一开始,Edward Lanphier就决定要将Sangamo打造成一个外人无法从中分一杯羹的技术孤岛,也就是把ZFN的设计、优化到临床应用这一整套技术体系专利产权尽数收入囊中。

这相当野心勃勃,此后ZFN技术开发牢牢被Sangamo独家锁定,再也没有其它机构能够从事ZFN的研发。

2017年,Sangamo成功造就了人类历史上第一次在人体内进行基因编辑尝试的时刻。那一年,44岁的亨特综合征患者布莱恩·马德克斯接受了Sangamo的SB-913疗法,医生将携带锌指核酸酶的病毒载体直接注射进他的肝脏,试图在他的肝细胞里修复一个缺陷基因。

毫无疑问,Sangamo是人类基因编辑产业的技术先驱。但有人的地方就有江湖,有江湖的地方就有博弈。

2012年前后,第三代基因编辑技术CRISPR以摧枯拉朽之势席卷而来。与ZFN的研发周期长、成本高、技术门槛高不同,CRISPR技术是用RNA来识别DNA序列,合成一段RNA只需要几天时间,成本只要几十美元。并且,ZFN技术是被Sangamo独占主导,但CRISPR却一经问世后便迅速开枝散叶,在不同细分赛道百花齐放。

某种程度上,Sangamo选择关上门独享ZFN技术所有可能的同时,也是在孤军奋战。

CRISPR技术在激烈竞争和智慧碰撞中不断迸发新的细分路径,临床试验越来越多,出现了许多不错的治疗效果。而被Sangamo独享的ZFN问世至今一直没获得大规模的应用和突破性进展,且30年来,Sangamo始终没有一款疗法获批上市。

“他们手里握着一把最精密的手术刀,但世界已经等不及了。”有投资者私下评价。

黯然宣布破产

礼来捡漏

坠落不是一夜间发生。

成立近30年,Sangamo虽然未有产品上市和盈利,但相当长一段时间并未为钱发愁过。

2012年,Sangamo登陆纳斯达克,然后又进行了三轮融资:2013年9月,融资742万美金,帮助公司加速基因治疗发展;2018年2月,获得美国国家卫生研究院1100万美元拨款;2018年4月,获得加利福尼亚再生医学研究所800万美元拨款。

募资之外,Sangamo也和辉瑞、赛诺菲、吉利德等制药巨头们合作获得收入。

可以说,Sangamo充分享受着专利堡垒的果实和光环,以至于后来的坍塌颇有种“命运所有的馈赠,都在暗中标好了价格”意味。

作为一家Biotech,Sangamo连续多年来没有造血能力不是最致命的,但当手中王牌ZFN技术开始遇到新技术的挑战,商业化依然迟迟不见踪影,也未能释放出真正造福人类的潜力,市场不由得打上了大大的问号。

2022年1月,赛诺菲将镰状细胞病候选药物BIVV-003的完全控制权归还给Sangamo,2023年2月,Sangamo索性宣布放弃开发BIVV-003;2023年3月,诺华和渤健也相继终止和Sangamo的合作协议,为此,Sangamo不得不裁员自保。

致命一击,来自辉瑞。

2024年12月,辉瑞宣布终止与Sangamo在A型血友病基因疗法上的合作。终止理由并非是疗效不好,毕竟该疗法的三期临床试验已达到主要终点正准备提交上市申请,而是因为当时辉瑞看到一个前车之鉴:拜玛林制药公司的血友病A基因疗法Roctavian虽然2023年获批,却商业化惨淡、鲜有患者使用。

这让本就现金流紧张的Sangamo直接陷入僵局。一个季度后的2025年3月底,Sangamo账上现金仅剩1800万美元,股价徘徊在0.5美元/股附近,至今每股已不足0.2美元,流动性趋近于零。

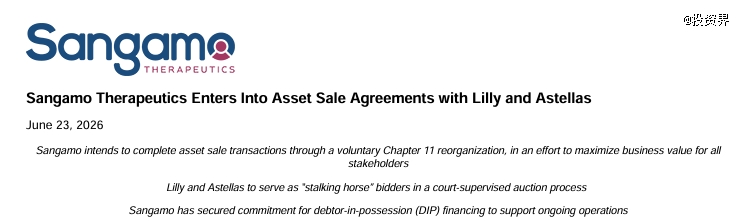

如今走到破产,Sangamo的姿态已经不是收缩,而是拆分。

6月23日,Sangamo启动破产程序,Sangamo按照“假马竞标人”规则拍卖,礼来与安斯泰来作为保底买家入场,他们已为Sangamo的核心资产约定了最低收购价,若没有其他药企报出更高价格,两家巨头将按约定价格接盘。其中,礼来拟买下的是Sangamo的衣壳递送平台、锌指平台、模块化整合酶(MINT)平台及朊病毒疾病项目ST-506,安斯泰来则瞄准其用于治疗法布里病的项目ST-920。

30年几积淀下来的技术遗产依然是稀缺资源,只是Sangamo不再是主角了。

医药投资人继续熬

毋庸置疑,整个创新药产业在向上崛起。

但分化和洗牌也在继续。Sangamo的离场不是孤例,近年来,高成本、长周期、强监管的前沿Biotech正在经历一轮更冷静的出清:

如2024年年初,专注于大分子创新药物研发的博际生物提交破产清算申请,随后联拓生物(LIAN.US)宣布开始逐步缩减其业务,包括出售剩余资产、裁员、从纳斯达克退市和逐步停止其临床试验;

2025年2月,美国做可编程表观基因组mRNA药物的公司Omega Therapeutics在特拉华州申请第11章破产保护,而它在13个月前还与 Novo Nordisk 达成过潜在总额 5.32 亿美元的合作;

2026年,Nido Biosciences是首家倒下的Biotech,该公司因一款针对罕见神经系统疾病的小分子药物2期临床试验数据不佳,早早宣布停止运营;随后,聚焦免疫调节型抗癌疫苗研发的丹麦生物科技公司IO Biotech提交破产申请,正式宣布停止所有运营。

如果说平台、愿景和概念过去可以支撑一家公司的估值,现在,市场更加想看到的是成熟临床数据、商业化效率以及一家小公司能否独立走完漫长的临床旅程。在这个层面上,行业洗牌真正筛掉的往往不是想象力,而是没有被验证的想象力。

个体境遇之外,眼下中国创新药行业亦处在一种阶段性的失意中。

“创新药与AI两大领域可以说是冰火两重天”。

不久前的2026投资界SuperLink大会的生物医药专场,一位从业十几年的医疗投资人感叹:现在是一个前所未有的强共识时代,所有机构都紧盯几个有限赛道,而生物医药在其中处于比上不足、比下有余的位置。

不难看到,创新药指数已跌回2025年中旬即上一轮行情启动前的位置。此时此刻,大家都在等待行业的春天来临。

所幸,中国创新药企业已经开始进入利润兑现期。与此同时,中国资产正在成为全球创新药研发中不可或缺的核心力量——2026年第一季度,中国创新药对外授权总额就已突破600亿美元,这个数字已经接近2025年全年规模的一半。

医疗行业从来都是长坡厚雪。大部分人依然相信,当真正属于生物医药的春天再到来时,花自然会开。

只是眼前,依旧煎熬。