抠抠搜搜多年,腾讯要发力氪金了。

5月13日腾讯股东大会上,有投资者直接问马化腾:腾讯AI是不是落后了?马化腾回答[1]:

”原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

小马哥很早把AI定为“类似发明电的工业基础”[6],但较真来说,腾讯几乎是最后一批登上AI这艘大船的。想让船速快一点,那就不能再省了。

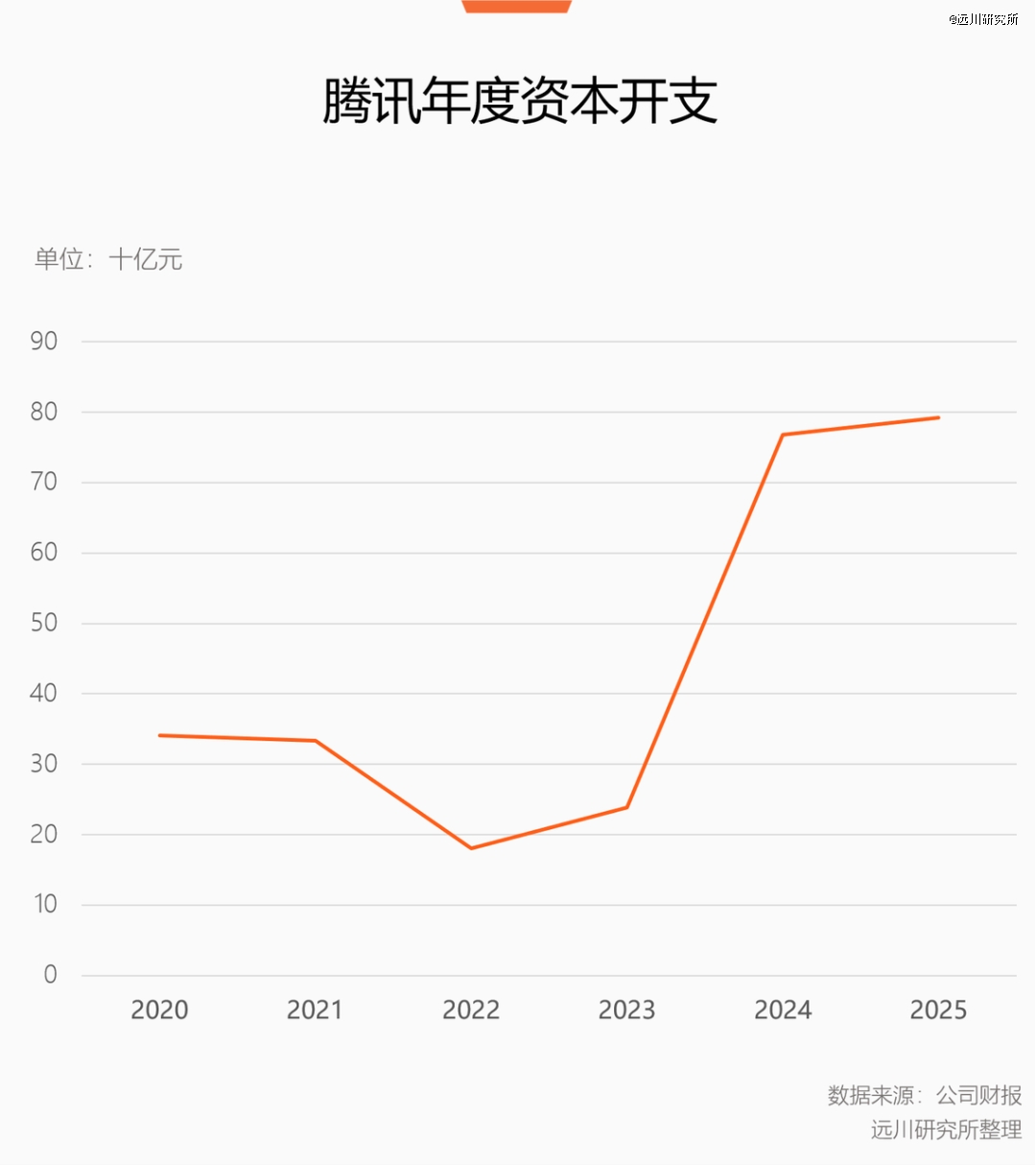

今年一季度,腾讯资本开支为319.36亿元,同比增长16%[2]。当季资本开支付款为370亿,大部分流向了AI领域。

坏消息是想补足欠账,370亿肯定不够;好消息是对腾讯来说,钱都是小问题。

常在河边走

过去一两年,腾讯在舆论场的定位有点像AI竞赛中的苹果。

华尔街对苹果的不满不是钱赚的少,而是钱花得少。

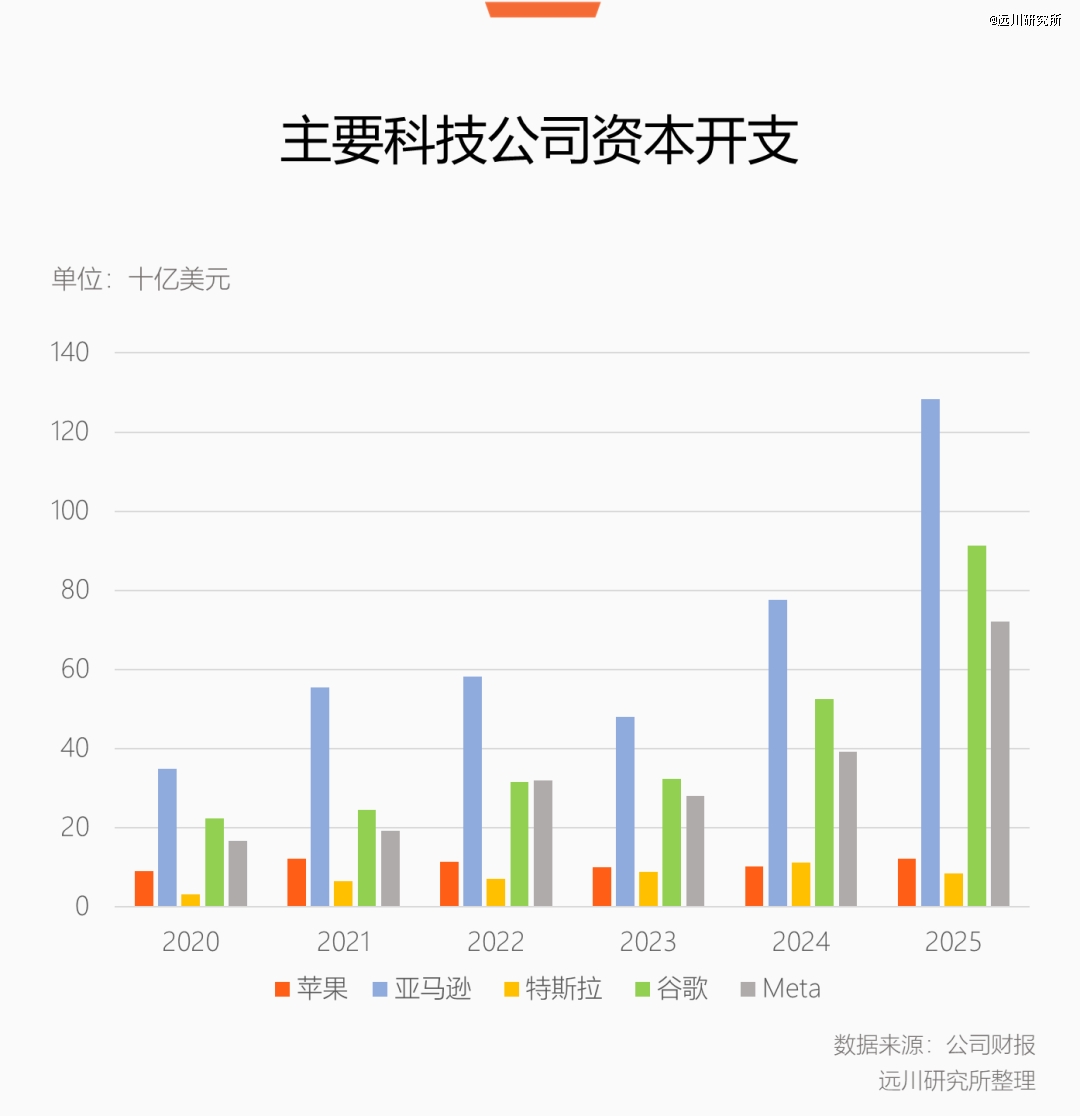

衡量一个公司在AI上的投入力度,资本开支是最直观的指标。尤其是轻资产的软件公司,资本开支基本都投向了AI数据中心的建设。

作为七姐妹中家底最厚的公司,苹果的资本开支远落后于硅谷同仁,只能跟特斯拉齐平。

但特斯拉干的是制造业的苦活,本身就没多少利润。同样的投资力度,特斯拉是勒紧裤腰带拼命挤,苹果是精打细算掏了点零花钱。

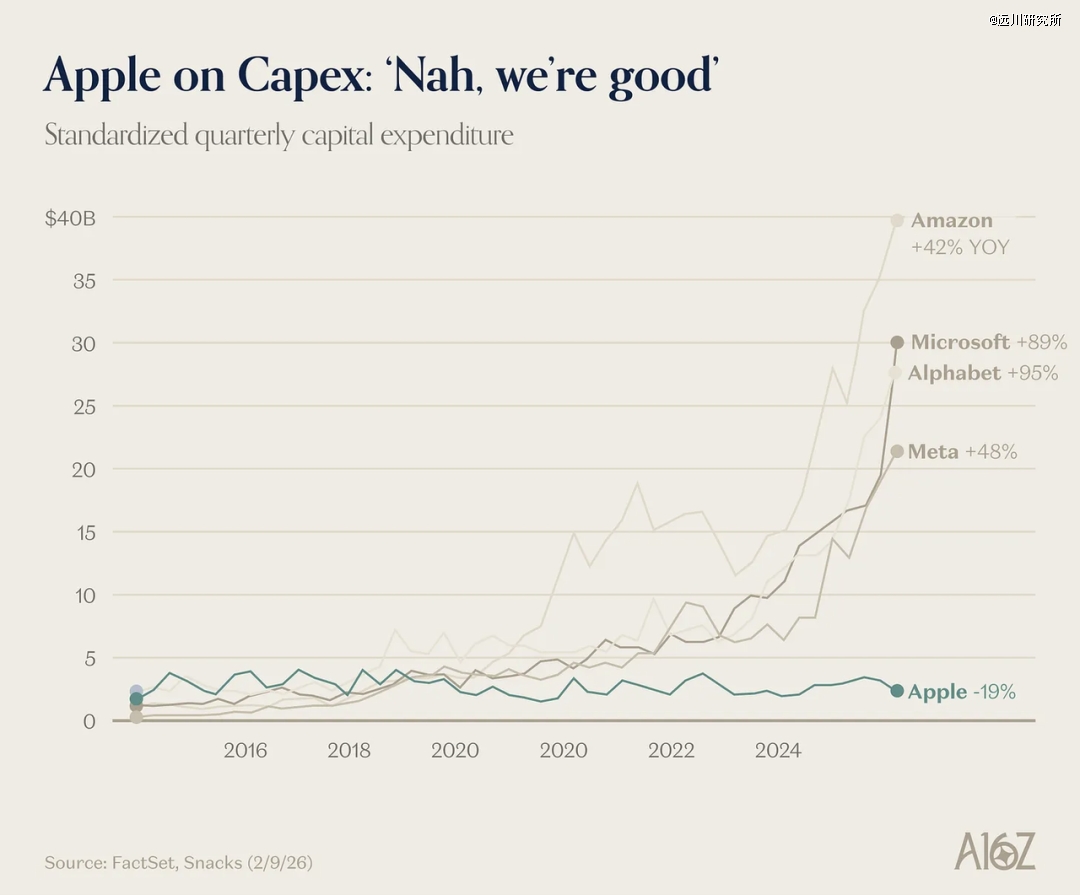

硅谷公司疯狂扫货GPU那几年,苹果沉迷液态玻璃界面,把资本开支控制在其他巨头的十分之一,和频繁跳票的新版Siri形成了逻辑闭环。以至于a16z发出如下嘲讽:

和苹果不同,单看资本开支力度,腾讯放在中国公司里不算低。虽然比不过字节这种怪物,但和号称“3年3800亿”的阿里其实差不太多。

2023年后,腾讯开始发力AI基建,在各种野生GPU采购榜单上,腾讯也是常客。市场对腾讯的不满,是“花的还不够”。

一季度的财报会,瑞银分析师的提问就很典中典[2]:

我们观察全球的同行,他们已经将80%甚至100%的经营现金流都投入到AI相关的资本开支中;相比之下,腾讯在上个季度大约只投入了35%。

能否请管理层与我们分享一下,或者说为我们提供一些更量化的指引,帮助我们理解腾讯今年AI业务相关的资本开支大致规模如何?

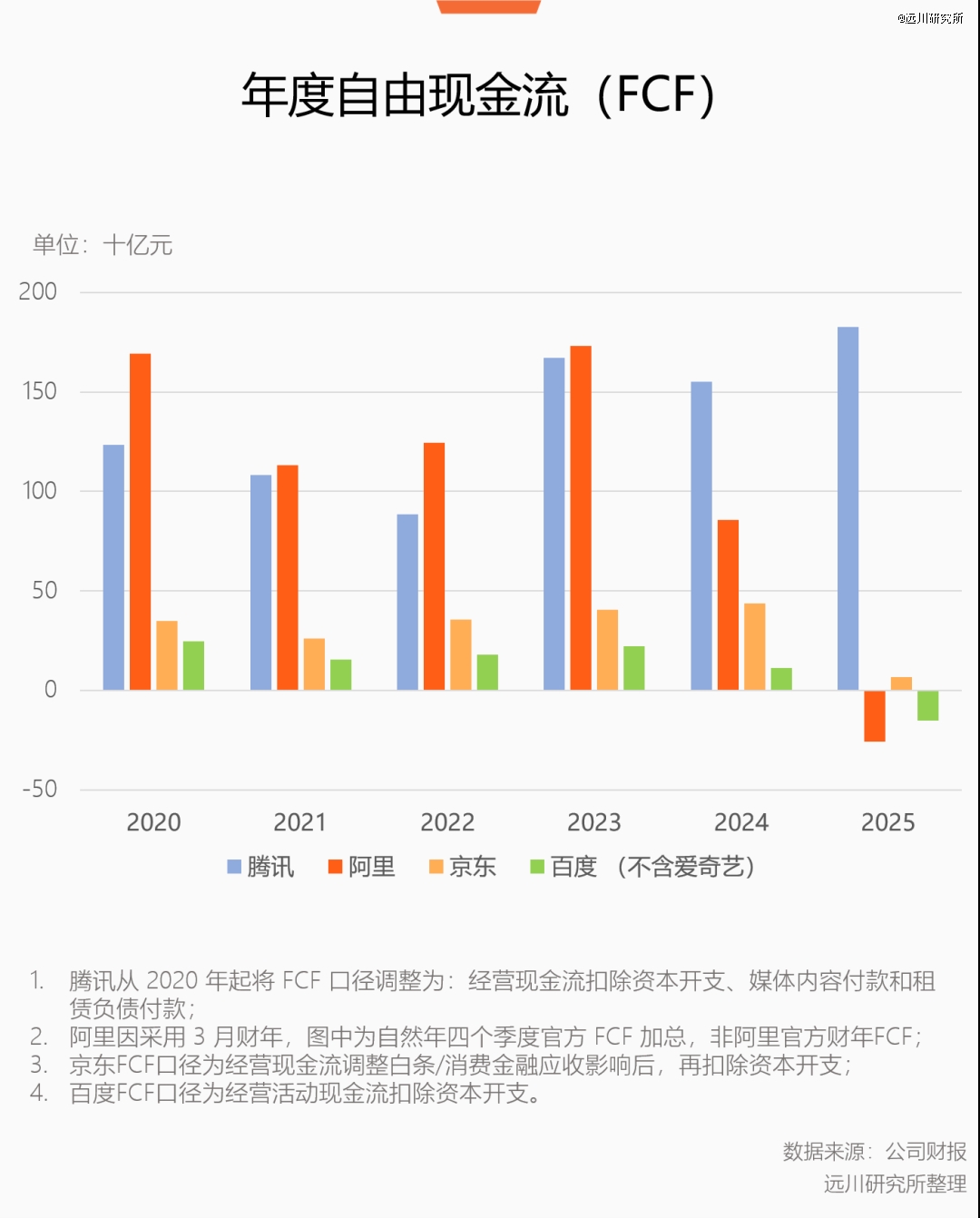

自由现金流衡量的是企业的现金流入/流出,别的企业都是钱刚进账户,扭头就变成了GPU订单,腾讯却只拿出来三成,分析师表示看不下去:

不是逼你花这个钱,就是想要你一个态度。

从产品上看,腾讯倒是和苹果有不少共同语言。自研大模型“混元”本身就比国内同行慢了半拍,C端产品元宝姗姗来迟时,隔壁番茄小说都已加入豆包全家桶。

后来DeepSeek问世,元宝也未能借助外部势力实现突破,月活只有豆包的零头。

到了2025年下半年,花钱搞AI基建已经成为产业共识。今天最新消息,字节已经把资本开支指引干到了700亿美元(合约4700多亿人民币)[8]。

腾讯终于开始调转方向,这才有了Q1电话会上的两个关键信息:

一是当季度资本开支付款飙升到370亿,已超过去年全年的40%,高层表示还会继续增加。

二是研发成本同比增长19%,超过七成被用于雇员福利开支。翻译一下就是开大价钱挖人,重组了基础模型团队。

攒下这么多家底,是时候狠狠挥霍一把了。

终于要湿鞋

搞AI这件事上,态度问题是小问题,能力问题才是大问题。

市场对腾讯的判断,多数也集中在态度问题上,希望腾讯拿出点诚意。要是卯足劲赌上身家性命,总是交不出有说服力的成果,这才是最让人绝望的。

过去几年,面对股东和分析师的围追堵截,腾讯对AI展现出的确实是相对“稳健”的态度——要投资但不All in,要烧钱但要缓烧、有节奏地烧。

2024年,腾讯向英伟达买了23万张H20,财大气粗程度和字节并列[7]。但同一年,马化腾与AI团队沟通表示[4],“要好好与外部合作,不要想着什么都自己做”。

这种试探性的态度,与腾讯一直以来的经营思路有关。

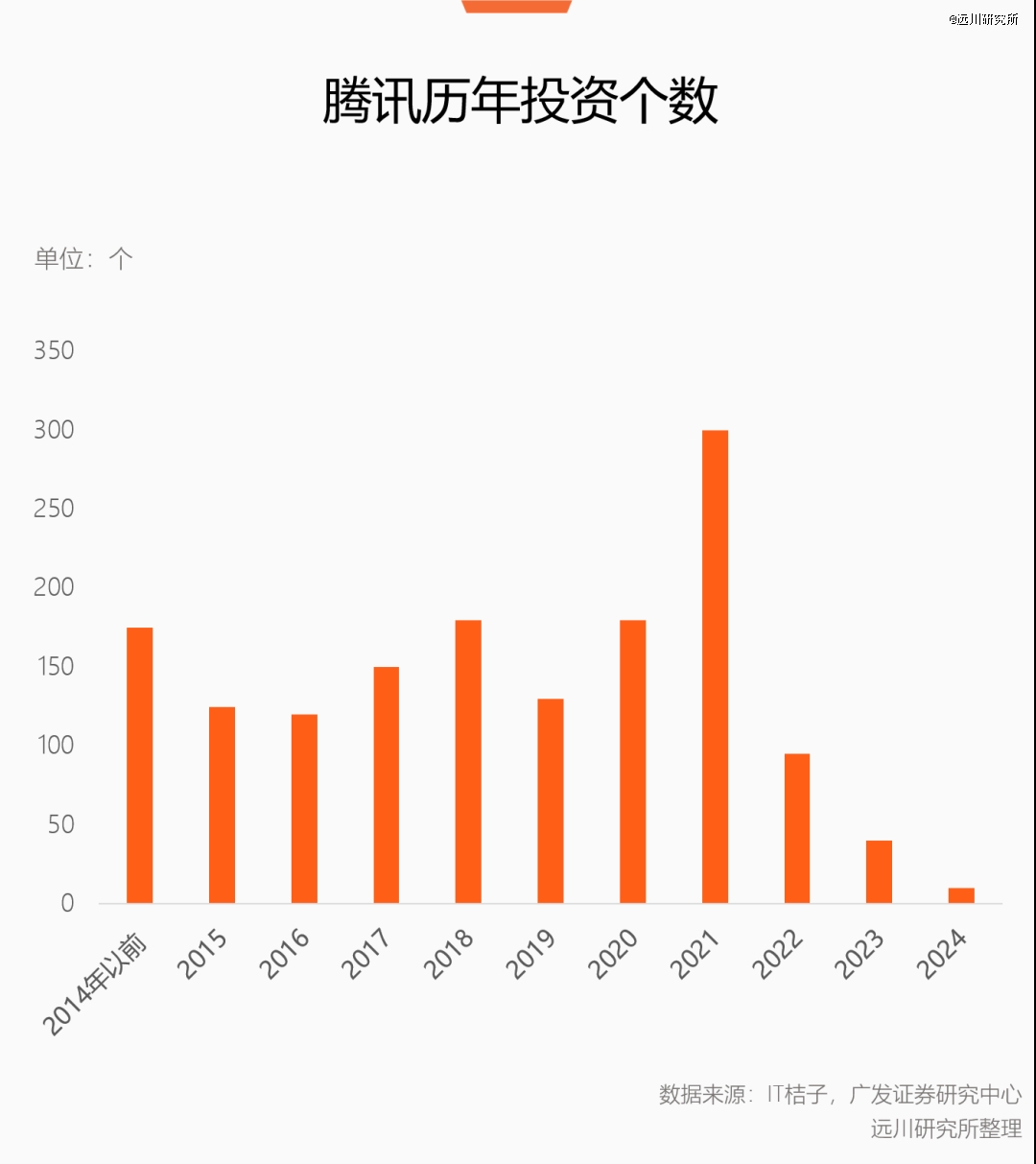

2011年,腾讯确定“资本+流量”的策略,专注股权投资,利用微信庞大流量池的分发优势,实现马化腾口中的“把半条命交给合作伙伴”。

此后,腾讯对新赛道的思路变成了财务投资+技术/流量扶持,保证自己在每个赛道都能拿到入场券,即不必像阿里那样追求对投资公司的*控制,也不用自己亲自下场干。

基于这个思路,腾讯干的都是轻资产基建业务。

在老本行游戏上,腾讯先后押注Riot Games(拳头)、Epic Games,得到了5年贡献百亿收入的英雄联盟,以及后续《堡垒之夜》和《无畏契约》等超级爆款。

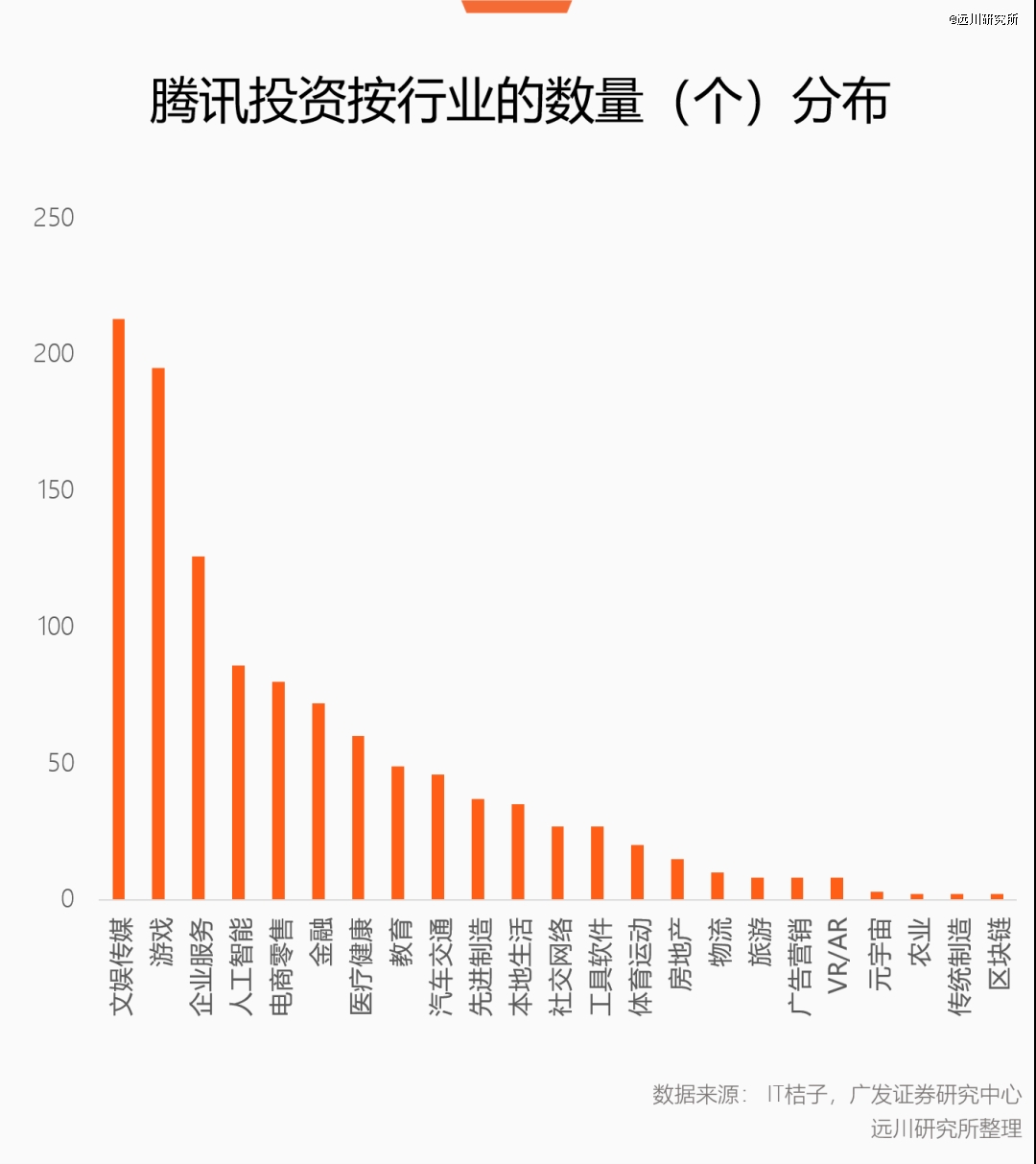

AI产业化早期,腾讯延续了相似的思路,投了一圈大模型、芯片算力和应用层公司,出手非常豪爽,但几乎没有重注。

整个移动互联网时代,腾讯积累了惊人的利润,又避开了残酷的竞争,但这套打法在AI的军备竞赛里行不通。

一方面,自研基础模型已经是共识。尤其是对腾讯这种业务多元、产品阵容庞大的公司来说,用别人的模型等于把身家性命交给了第三方。

所以,腾讯从OpenAI挖来姚顺雨,重组AI组织架构,大模型研发直接向一把手汇报,目的就是快速补足自研模型的欠账。

另一方面,AI和互联网应用的逻辑完全不同。互联网App的边际效应极强,从而创造了把用户锁在App里,通过广告、电商变现的流量货币化打法。

但AI每服务一个用户,都会产生成本,庞大的用户规模反而会成为负担,字节的豆包开始收费,就有这方面因素。腾讯自己也在一季报提到[2],AI需求让云业务的GPU资源不够用了。

同时,Anthropic证明了,只要有高商业价值的场景,少量用户也能创造巨大收入。Claude系产品日活规模不到ChatGPT的2%,但Anthropic的年化收入已经超过了OpenAI,原因就是编程这个市场价值太高。

相比用户规模,腾讯显然更倾向高价值的场景,这又需要强大的模型和充沛的算力,最后变成一个钱的问题:要么花钱挖人,要么花钱买卡,*我全都要。

老板想明白仗要怎么打,剩下的就是弹药量问题。

钱是小问题

AI从轻资产变成重资产,“有钱”就是*的筹码。

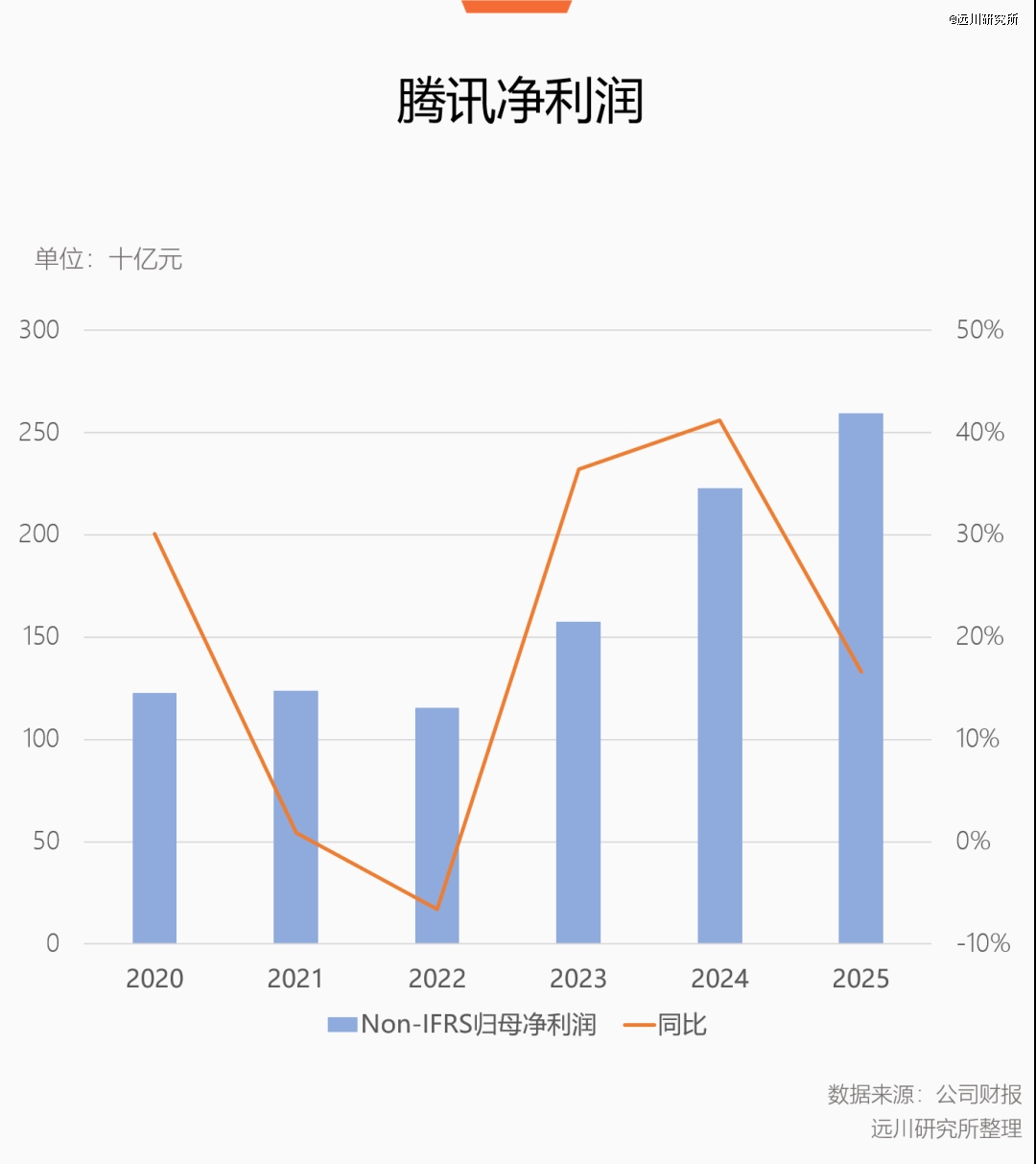

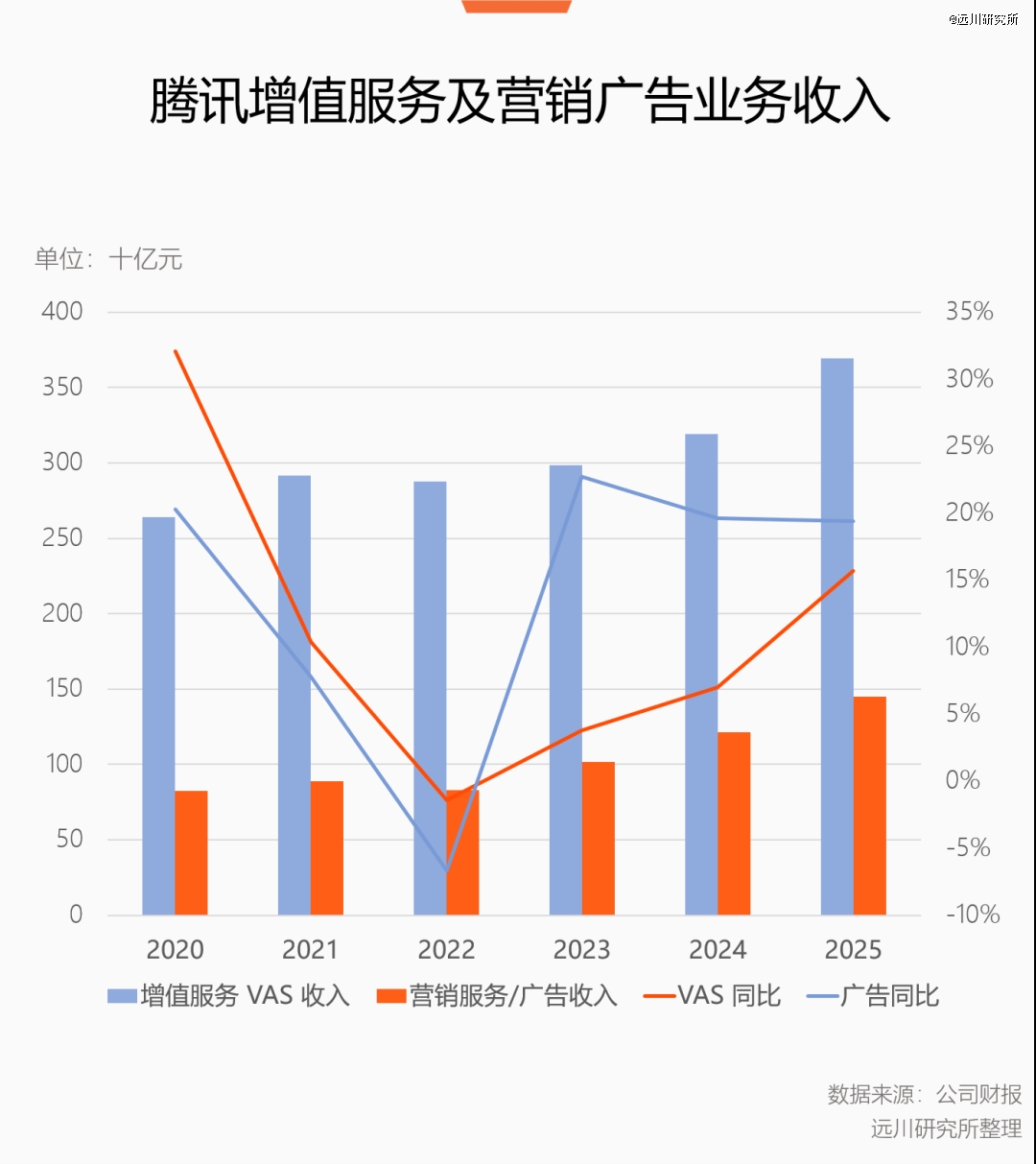

腾讯账上不仅躺着过去积累的家底,游戏和广告这两台印钞机还在稳定运转,造血能力依然很强大。

游戏上,腾讯手握《*荣耀》、《和平精英》、《三角洲行动》等超级热门,一季度流水均创下新高;广告上,月活14亿的微信是友商梦寐以求的超级入口。

2026年一季度,腾讯本土市场游戏收入同比增长6%,国际市场游戏收入增长13%,营销服务收入增长20%。

同时,游戏这个*的现金流来源,目前的状态非常安全。

和互联网产品不同,游戏市场虽然存在竞争,但不存在零和博弈。

外卖和电商是今天你多一个客户,明天我就少一笔交易。同类型的游戏虽然存在竞争,但更有可能让市场扩大。《PUBG》爆火后,迅速做大了“吃鸡”这种玩法的市场空间,容纳了更多的同类游戏,大家一起发财。

另外,只要运营得当,每个细分品类都有可能跑出高流水产品。比如专心经营与纸片帅哥谈恋爱的游戏,就帮叠纸换了栋办公大楼。

游戏业务更考验公司本身的研发和运营能力,尤其对腾讯这种主打服务型游戏的公司来说,能不能在老产品生命周期结束前有新产品顶上,才是最重要的。

目前来看,《*荣耀》宝刀未老,《三角洲行动》也是超级爆款,已经出现陪玩护航产业链了。

另一方面,腾讯没有什么业务上的包袱。

腾讯虽然业务线复杂,但重资产业务少,高毛利业务太多,以至于还能忙里偷闲做点类似微信读书、腾讯开源柠檬这些约等于做公益的产品。

拖累现金流的大坑,基本都被腾讯避开,既不需要给本地生活输血,也不用死守电商基本盘,烧几百个亿打外卖大战这种天坑,也没轮到腾讯身上。

也就是说,腾讯在互联网大公司里处于一个独特的生态位,老业务没有守家的重任,新业务没有亏损的包袱,只要想通了AI的投资,钱有的是。

有时候世界就是不公平,家底够厚,人生容错率就更高。

尾声

站在船上痛定思痛后,腾讯总算变得像个真正的AI玩家:

4月混元3.0上线并开源,被火速塞进元宝、QQ浏览器、腾讯文档等一串自家产品,腾讯云也升级了全栈 AI Agent 解决方案;

在“养虾”上尝到甜头后,腾讯启动Buddy宇宙,Workbuddy搞企业Agent,CodeBuddy瞄准开发者,产品水平见仁见智,但态度是积极的。

对友商来说,*的烦恼不是又有公司要All in AI,而是一个长期不怎么花钱公司,突然掏出了兜里的几千个亿。

他日腾讯*人工智能的王座,你在*荣耀里买的皮肤,就是你的军 功章。

参考资料

[1] 马化腾嫌“船速太慢”,腾讯一季度为AI补交88亿“船票”,21世纪经济报

[2] 腾讯季度财报及电话会纪要

[3] ByteDance raises 2026 capex by at least 25% amid AI boom, rising memory costs, sources say,SCMP

[4] 腾讯在 AI 拐点到来前的 700 天,晚点latepost

[5] 腾讯控股(00700.HK):基石稳健,新芽繁茂,广发证券

[6] 马化腾谈人工智能,财富中国

[7] 腾讯向英伟达采购数十亿元规模芯片,助攻AI应用规模化,《财经》杂志

[8] Bytedance weights Capex of as much as $70 Billion in AI push, Bloomberg