在科技行业持续白热化的竞争格局中,IT基础设施两大巨头中科曙光、浪潮信息的业绩表现,始终是市场关注的焦点。2025年第三季度财报的披露,让两家公司的增长轨迹呈现出鲜明对比。

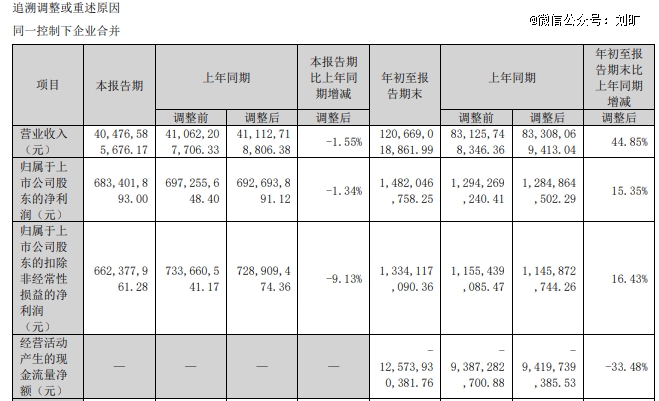

财报数据显示,浪潮信息前三季度主营收入达1206.69亿元,同比增长44.85%;归母净利润14.82亿元,同比增长15.35%;其中,第三季度主营收入404.77亿元,同比下降1.55%;归母净利润6.83亿元,同比下降1.34%。

财报数据显示,中科曙光前三季实现营业收入88.2亿元,同比增长9.68%;归母净利润9.66亿元,同比增长25.55%;其中,第三季度实现营业收入29.7亿元,同比增长27.51%;归属于上市公司股东的净利润2.37亿元,同比增长15.07%;

浪潮信息在第三季度出现的收入利润双降,与其此前的高速增长形成明显反差。这一信号不仅反映了企业个体经营周期的波动,更可能预示着IT基础设施行业竞争格局正在发生深刻变化。

内外交织:毛利率承压

浪潮信息2025年第三季度的业绩下滑,是内外因素交织作用下的必然结果。当前,AI服务器市场需求波动、客户结构失衡、外部供应链压力,共同构成了公司当前面临的挑战格局。

一方面,服务器订单集中在上半年,第三季出现供需节律性的回归。这种市场需求的变化,直接导致了浪潮信息营收增速的下降。

IDC数据显示,2025上半年中国加速服务器市场规模达到160亿美元,同比2024上半年增长超过一倍。2025上半年,从厂商销售额看,浪潮、新华三、联想位居前三,占据近50%的市场份额。

今年上半年,各大企业为抢占先机,纷纷加大资本开支,积极部署算力基础设施以支撑大规模的模型训练与应用部署。这种前置性、集中式的采购热潮提前释放了部分市场需求,短期内采购节奏随之放缓。

另一方面,浪潮信息毛利率持续承压,成为侵蚀其净利润空间的关键因素。财报数据显示,2025年第三季度,浪潮毛利率仅为 4.91%,较去年同期的6.85%下降了1.94 个百分点,远低于行业平均水平。

毛利率下滑这一现象的背后是客户结构失衡的深层次问题。2025年三季度,互联网客户订单占比提升至55%,但该类客户毛利率仅2.8%。这类客户采购规模大、议价能力强,往往要求极 致性价比,压缩了利润空间。

从外部环境看,作为高度依赖高端芯片的硬件厂商,浪潮信息长期使用英伟达A100/H100等GPU构建AI服务器。美国制裁、芯片断供、国际市场的不确定性,这些因素都可能影响到浪潮信息的核心业务,从而影响营收。

AI服务器市场的“黄金时代”仍在继续,但野蛮生长阶段已经结束。在算力需求长期向好的背景下,浪潮信息需优化客户结构、提升技术自主能力,方能在新一轮行业洗牌中赢得持续发展空间。

全球数字化进程的持续深化,为服务器市场创造了广阔的发展空间。

IDC预计,2025年全球服务器市场规模有望达到3660亿美元,同比增长44.6%。其中,非x86服务器市场则将同比增长63.7%,达820亿美元,其中Arm架构服务器增长率达70.0%,占全局总出货量的21.1%。

在这一蓬勃发展的市场中,作为中国第 一、全球第二的服务器龙头企业,浪潮信息正面临着机遇与挑战并存的复杂竞争环境。

根据IDC数据,2024年浪潮信息以11.3%的全球市场份额稳居世界第二,在中国市场更是占据32.1%的发货量份额,遥遥领 先。然而,这份“领 先”背后,却是复杂的竞争格局、白热化的价格战与技术迭代加速带来的三重夹击。

其一,服务器市场的快速增长并没有带来竞争缓和,反而吸引了更多参与者加入,浪潮信息面临更大的竞争压力。

比如:传统国际巨头如戴尔、惠普凭借品牌优势和技术积累保持稳定地位;华为在政务云市场持续发力,依托其完整的产品线和强大的技术服务能力获得大量订单;新进入者超聚变则凭借地方政府支持,以灵活的定价策略和本地化服务快速抢占市场份额。

其二,价格战已从传统服务器领域蔓延至AI服务器市场,曾经被视为高毛利蓝海的AI服务器市场,如今陷入惨烈内卷。

据了解,AI 服务器报价从2023年的14万元/台骤降至2024年的9.5万元/台,降幅达32%。这一轮降价并非个别行为,而是全行业的被动跟进,为保住客户和份额,相关厂商不得不牺牲利润。

价格战的本质,是对供应链效率、规模效应与客户黏性的终 极考验。浪潮信息因互联网大客户占比过高、议价能力偏弱的结构性问题,在价格竞争中承受着更大压力。

其三,技术创新成为企业竞争的关键,浪潮信息在AI加速芯片等核心技术领域持续加大研发投入,不断提升自身的技术实力。然而,自研芯片生态建设仍需时间,技术领 先优势的建立绝非一朝一夕之功。

据财报数据显示,2025年上半年,浪潮信息的研发投入达到了15.32亿元,同比增长7.38% 。浪潮信息自主研发的新一代AI加速芯片,在性能和功耗方面实现了双重突破,计算速度提升30%,功耗降低20%。

在技术路线多元、地缘政治敏感、客户需求分化的当下,服务器行业的竞争核心正从规模扩张转向价值创造,考验着浪潮信息的技术底蕴、商业模式可持续性和战略前瞻性。

多元破局:浪潮信息急需新增长

2025年的国内服务器市场呈现出一幅矛盾图景。

一方面,数字经济、人工智能、元宇宙等新兴技术的发展,为服务器市场带来了持续的增长动力。另一方面,地缘政治因素、供应链安全、技术自主可控等问题也给行业发展带来了不确定性。此外,价格战白热化使得服务器业务的利润空间不断收窄。

面对高增长、低毛利的结构性困局,浪潮信息正加速优化业务结构,向云计算服务、行业解决方案与海外市场三大新增长极全面发力。

在云计算服务方面,浪潮信息推出了云服务平台,通过提供灵活、高效的云计算解决方案,构建更加稳定的服务收入模式,提升客户黏性的同时优化盈利结构;在行业解决方案方面,浪潮信息针对金融、医疗、教育等关键行业,推出了一系列深度定制的解决方案,不仅拓展了产品边界,更创造了更高的附加值空间。

值得一提的是,浪潮信息正通过本地化研发、本地化生产、本地化服务的策略,在海外市场寻求突破。目前,浪潮信息拥有8个研发中心、14个制造基地和50多个分支机构的布局,为分散单一市场风险、获取新的增长动能提供了重要支撑。

浪潮信息的转型尝试,反映了服务器行业发展的必然趋势:从硬件销售向综合服务提供商转变,从规模竞争向价值创造升级。这一过程中,其需要平衡短期市场份额与长期盈利能力,在保持规模优势的同时,构建差异化的竞争壁垒。

总而言之,在全球数字化浪潮持续推进的背景下,服务器市场的长期需求依然可观。对浪潮信息而言,能否成功培育新增长点、优化业务结构,将决定其能否在未来的行业格局中继续保持领 先地位。破局之路充满挑战,但也蕴含着转型升级的重要机遇。