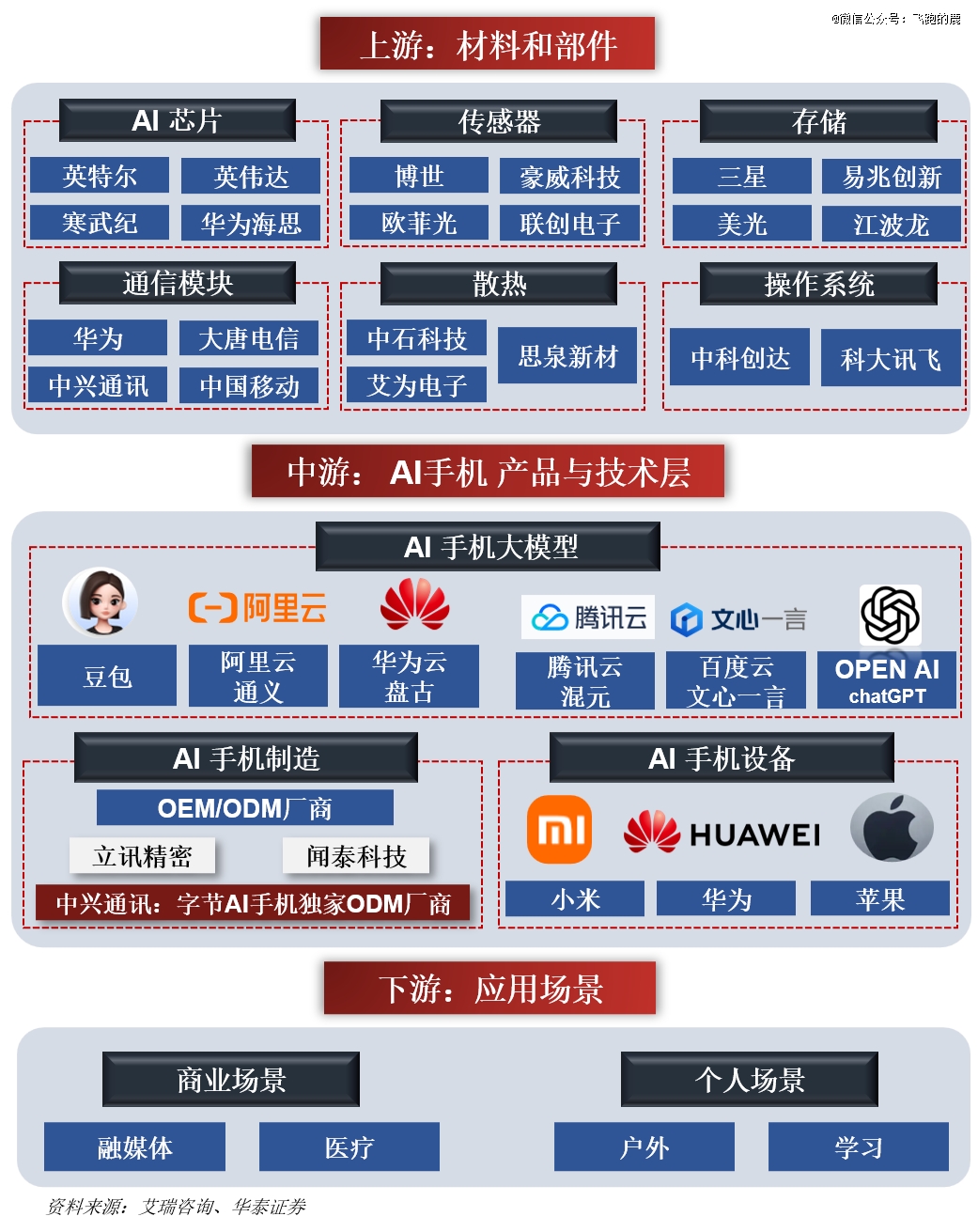

01 产业链全景图

02 AI 手机简介

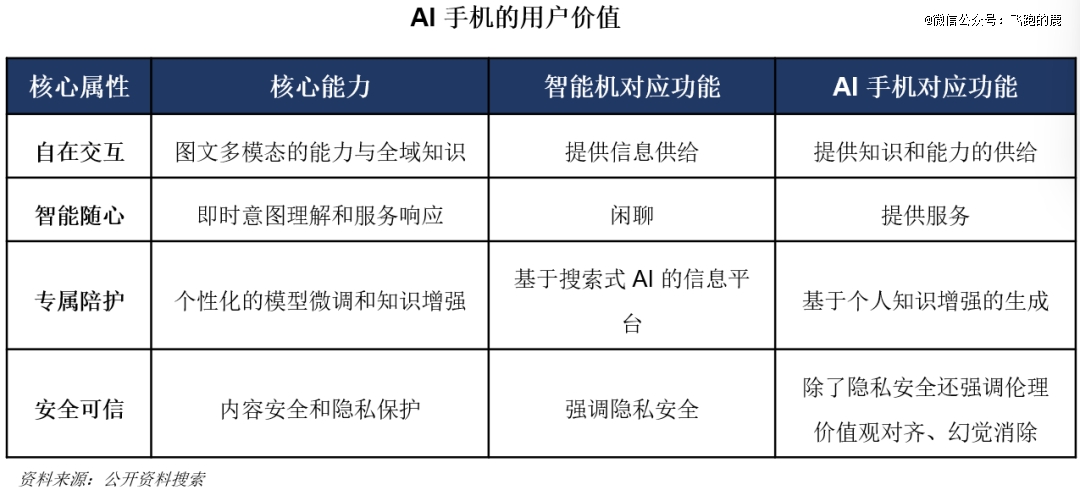

随着大模型推动智能手机交互革命,AI 手机智能化实现维度跃升,自然语言处理与多模态感知技术的深度绑定如同赋予手机 “全知感官” 与 “灵活大脑”,持续驱动智能交互迭代、拓展应用场景并释放用户生产力与创造力。

而根据相关定义,具备算力高效利用、真实世界感知、自学习、创作四大核心能力的 AI 手机,未来将进化为自在交互、智能随心、专属陪伴、安全可信的个人化助理。

多模态系统级 AI 体验如同手机 “智能管家”,解放用户于复杂操作;端侧大模型与 AI 应用迭代持续提升体验,当前可攻克高频复杂任务,软硬件升级后将向跨设备联动的生态级 AI 体验进阶。

比如,在点外卖过程中,整个过程,只有付款阶段需要人工介入,其他操作全部由 AI 在后台自动完成。

这,就是12月1日豆包联合中兴通讯发布的AI手机系统预览版。

03 上游产业链

AI 手机核心硬件升级聚焦 SoC 与存储,二者如同 AI 应用流畅运行的 “算力心脏” 与 “数据通道”,是区别于传统智能手机的关键升级方向。SoC 算力直接决定端侧大模型参数规模与生成式 AI 功能表现,存储则需匹配高容量与高性能以支撑大模型存取加载 —— 联发科数据显示,端侧 130 亿参数模型需搭配 70TOPS 算力芯片与 130GB/s 内存带宽。

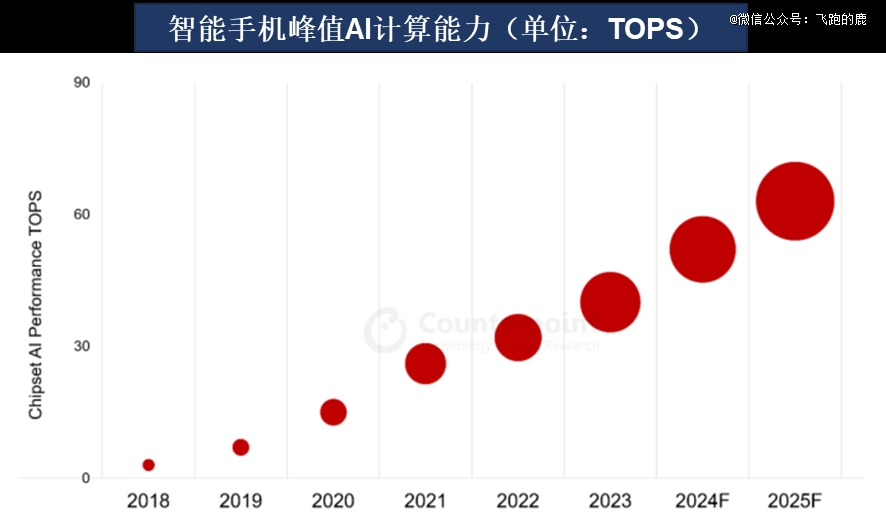

此外,AI 任务的高频高密特性,对手机散热、电池、摄像头、PCB 等零部件提出更高标准。芯片供应商持续迭代 SoC 推动智能手机 AI 计算能力快速跃升,Counterpoint 数据显示,2017 年以来旗舰机 AI 算力增长 20 倍,2025 年其 SoC 人工智能计算极限预计超 60TOPS。

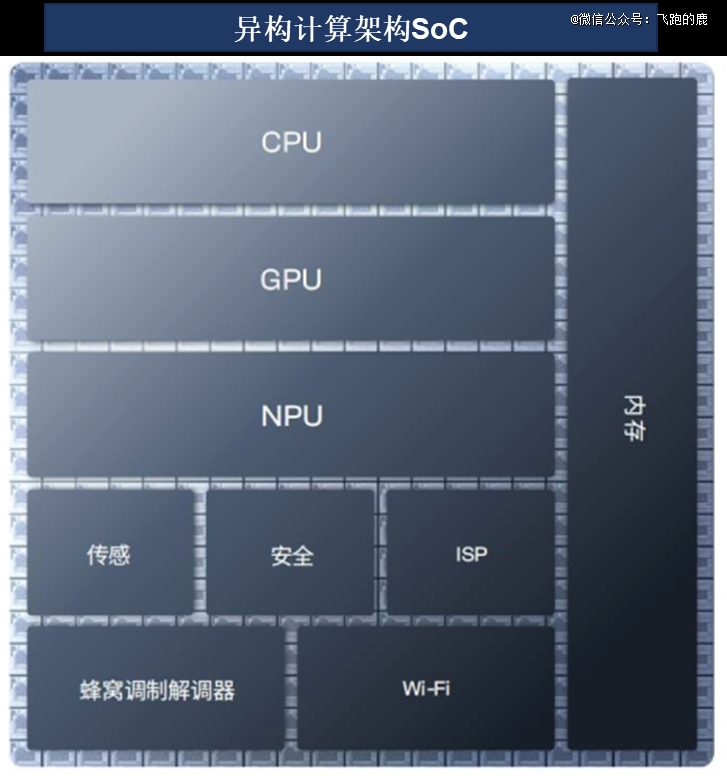

03-1、SoC芯片

手机终端受功耗与散热约束,仅靠 CPU 和 GPU 这对 “通用计算工具” 已难承载端侧 AI 大模型的算力需求。随着异构计算架构快速发展,越来越多手机 SoC 开始集成 NPU 这类独立 AI 计算单元 ——NPU 专攻标量、向量与张量数学运算,是处理繁重 AI 任务的 “专属利器”。伴随新 AI 用例、模型与需求的迭代,芯片厂商持续优化 NPU 设计,强化对 Transformer 架构的支持,最终在有限功耗内实现更高计算效率。

市场规模

端侧 AI 应用落地如同催化剂,直接带动 SoC 芯片需求增长。端侧本地处理数据无需大量上传云端,既降低传输延迟,又缓解算力中心压力,而集成 CPU、GPU 与 NPU 的 SoC 芯片如同 “全能算力中枢”,*适配这一需求,将在端侧 AI 浪潮中加速放量。

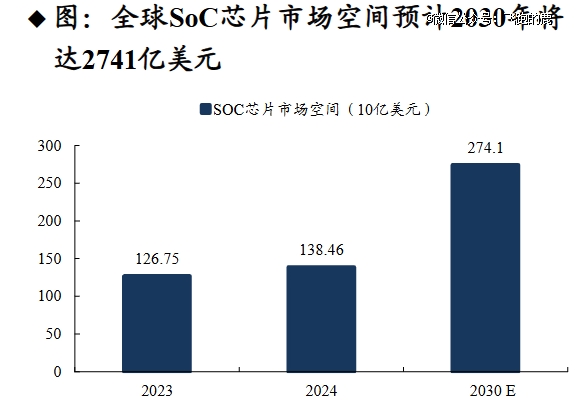

凭借高度集成化与高性能设计,SoC 芯片满足多领域多样化需求,叠加端侧 AI 快速渗透,全球市场规模稳健增长,据 Mordor Intelligence 预测,2030 年有望达 2741 亿美元。

行业竞争格局

芯片厂商聚焦 AI 算力,密集推出新一代 AI 手机处理器。以高通、联发科为代表的主流手机芯片厂商,纷纷落地适配 AI 大模型的移动芯片平台 —— 高通骁龙 8 Gen3、联发科天玑 9300+、三星 Exynos 2400 及苹果自研 A17 Pro,均集成独立 NPU 算力单元,AI 性能持续跃升。

以高通骁龙 8 Gen3 为例,其 Hexagon NPU 较前代性能提升 98%、能效优化 40%,如同给手机装上 “* AI 算力引擎”,可支撑终端运行高达 100 亿参数的生成式 AI 模型。

03-2、手机存储

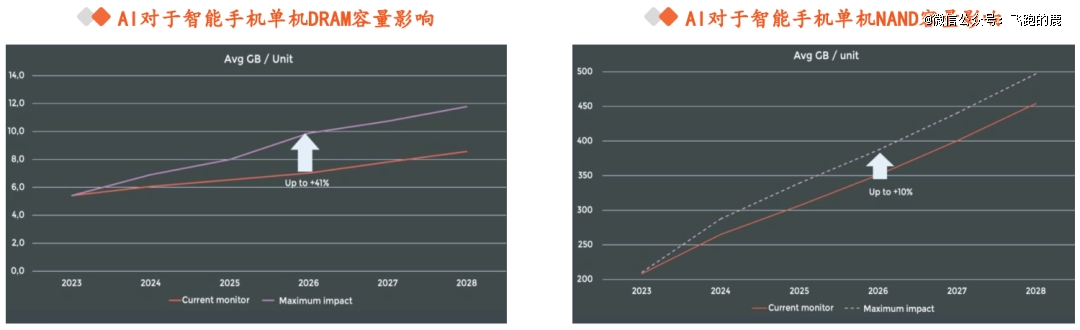

AI 手机兴起正驱动内存性能与容量双重升级。离线大模型运行需要海量数据支撑,AI 应用流畅运转离不开强劲内存性能,内存如同 AI 手机的 “数据仓库” 与 “运行通道”,其性能和容量直接决定体验上限,因此 AI 手机普及将带动 DRAM 和 NAND 全面升级。

以 DRAM 为例,随着生成式 AI 功能逐步落地手机端,单机搭载容量持续提升,Yole 数据显示,2023 年高端机平均 DRAM 容量为 9GB,2024 年接近 10GB;而能满足 70 亿参数 LLM 运行需求的 16GB 内存高端机,市场份额从 2023 年的 8% 增至 2024 年的 11%。

这一趋势下,存储供应商的技术实力与产品布局尤为关键,江波龙作为核心参与者,聚焦 AI 手机的存储需求,推出 LPDDR5、UFS 等高端存储产品 ——LPDDR5 凭借高带宽、低功耗的特性,能快速传输大模型运行所需的海量数据,避免卡顿延迟;UFS 则以高速读写能力,支撑 AI 应用的快速加载与数据处理,二者共同构成 AI 手机存储的 “硬核支撑”。

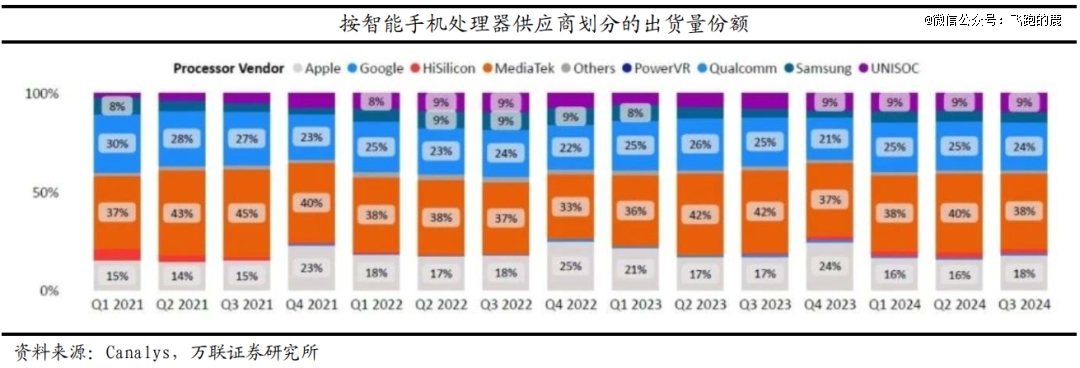

03-3、手机处理器

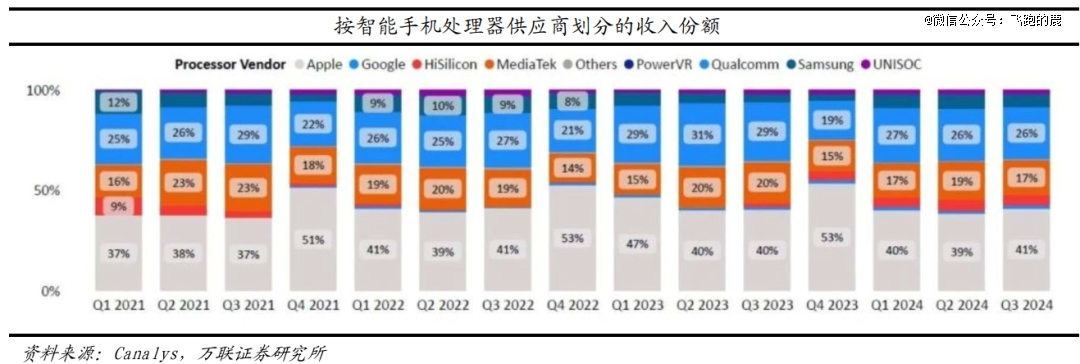

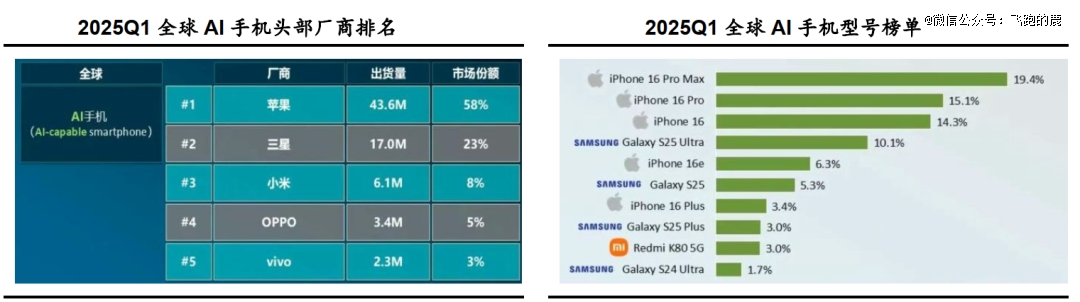

智能手机处理器市场格局相对稳固,联发科是 2024 年第三季度出货量的领跑者:出货 1.193 亿台、份额 38% 稳居*,高通紧随其后。华为海思是此季度的增速黑马,同比增长 211%—— 中端机型引入麒麟 SoC 成了出货量的强力助推器。收入端苹果以 41% 份额稳坐价值榜首,而前三处理器型号均为旗舰 AI 手机 SoC,如同市场的 “价值主力”,合计创收 540 亿美元,在价值端持续主导。

04 中游产业链——AI手机

总体来讲,行业的参与者如下:

04-1、AI 手机大模型

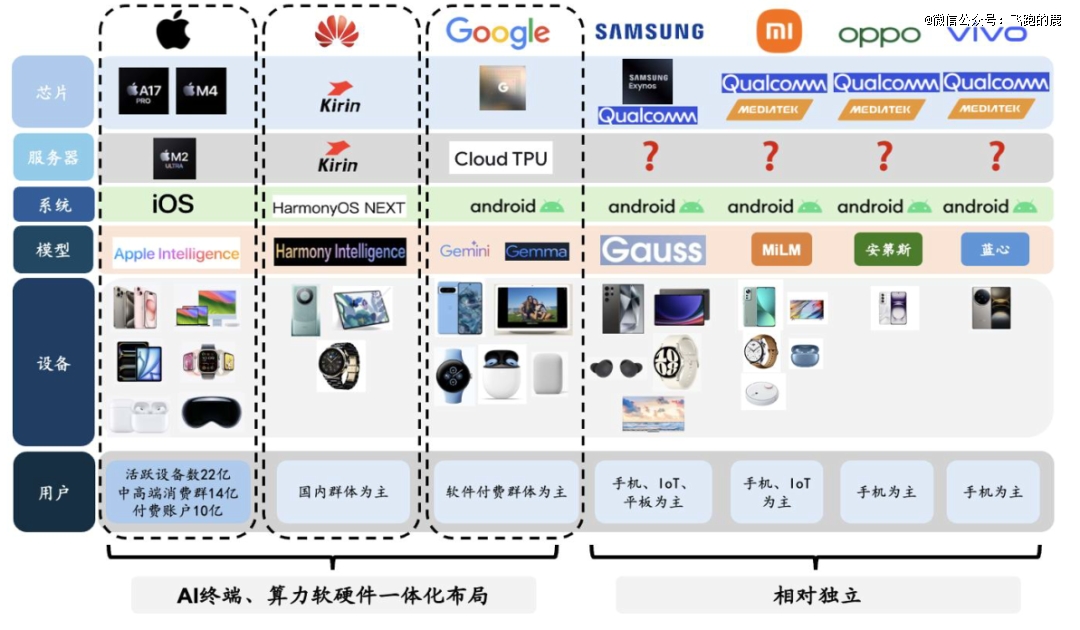

根据 IDC 与 OPPO《AI 手机白皮书》,新一代 AI 手机将重构手机产业生态结构。

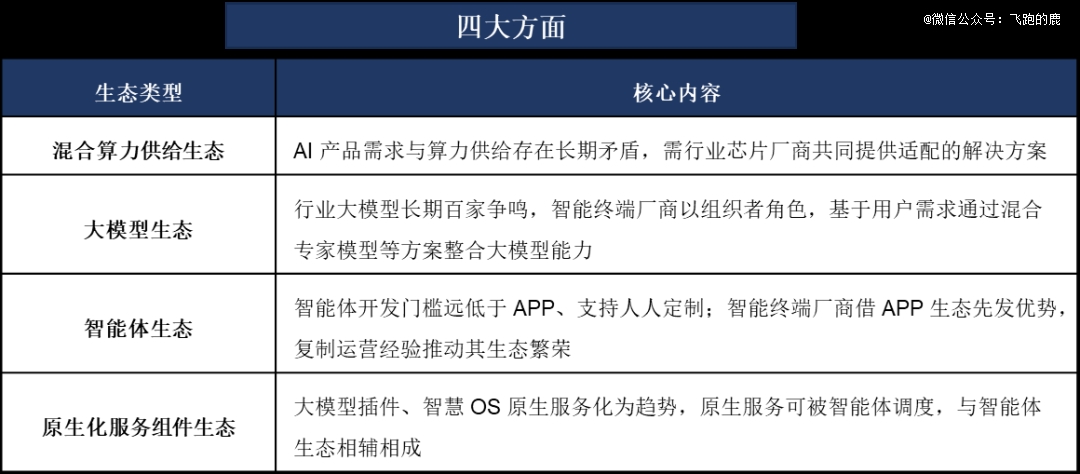

传统手机生态如同 “两层小楼”:底层由芯片与操作系统筑牢根基,上层是 APP 生态与自有应用构成的功能层。而 AI 手机的产业生态是 “三层新架构”:混合算力供给生态为底层基石,大模型生态是承上启下的中层框架,上层则是智能体生态与原生化服务组件生态组成的应用层。具体来看,手机生态产业链的重构包含以下四个方面:

生成式大模型的发展里,国内市场的庞大数据体量是其训练、优化、迭代的 “核心燃料库”,这一无可替代的资源为大模型发展筑牢了基础。而由于中文生态与本地法规的特殊性,苹果、三星这类全球 AI 手机头部厂商在国内市场,必须与政府获批的生成式 AI 模型供应商合作 —— 这如同外来主体需适配本地规则,使其在国内的 AI 部署模式与海外市场形成双轨格局,也为国内市场的竞争格局留出了新的变化空间。

最新进展——豆包

2025 年 12 月 1 日,豆包发布手机助手技术预览版(系统级 AI 服务,无自研手机),与中兴合作的努比亚 M153 工程机已售罄,正洽谈多厂商合作。其核心功能含系统级融合、端侧持久记忆、跨应用复杂任务(成功率超 80%)等。目前已接入 vivo、OPPO 等厂商的手机助手,月活达 1.57 亿,是国内*移动端 AI 助手,定位行业赋能者,未来有望成 AI 手机标配 “大脑中枢”。

04-2、AI手机行业规模

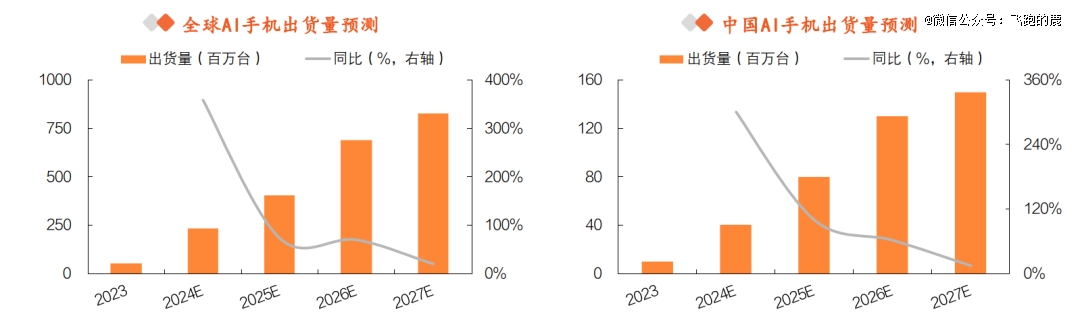

2024 是 AI 手机的爆发元年,其出货量将开启指数级增长的节奏。芯片迭代、用户场景拓展与端侧大模型发展,如同三重加速燃料,推动新一代 AI 手机从 2024 起进入快速增长期:据 IDC,全球 AI 手机 2024 年出货量达 2.34 亿台,2027 年将冲到 8.27 亿台,2023-2027 年年复合增速 100.7%,相当于每两年规模就翻一番。

国内市场同步提速,2024 年 AI 手机出货量 0.4 亿台,2027 年将增至 1.5 亿台,届时占国内手机整体市场的比例达 51.9%,2023-2027 年年复合增速也达 96.8%。

04-3、行业竞争格局

生成式 AI 兴起后,手机厂商纷纷押注 AI 手机抢新增长:2023 年 8 月华为鸿蒙 4 接入盘古大模型后,国内一线品牌陆续跟进。

高通、联发科升级移动平台 NPU,让旗舰机端侧能跑 130-330 亿参数大模型,如同给手机装了更强 “AI 引擎”,既强化音视频、多语言能力,还能迁移 AI PC 的办公创作功能。

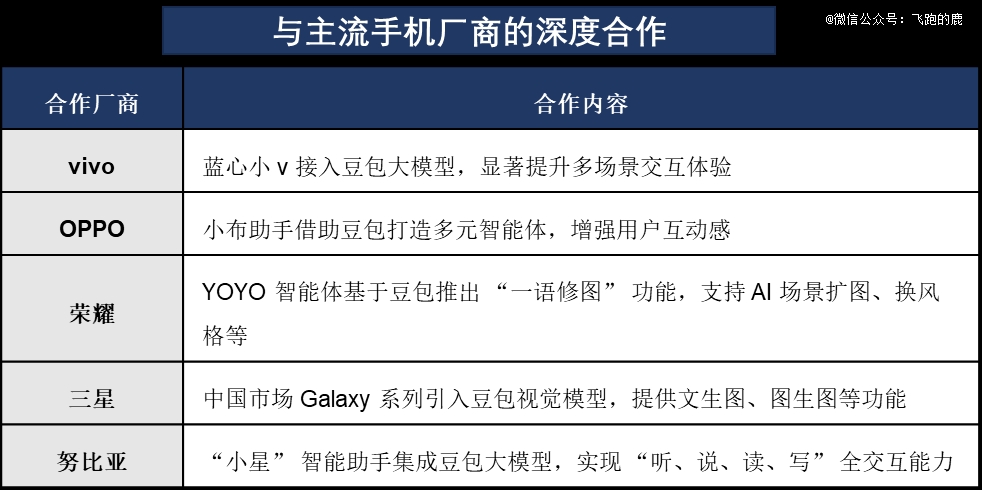

各厂商靠 AI 做差异化促用户换机:三星 S25 接 DeepSeek-R1 强化多模态;华为鸿蒙 NEXT 升级小艺智能体;OPPO 定义 AI 手机四大核心能力;vivo 蓝心大模型覆盖超 700 功能;荣耀魔法大模型实现跨设备服务。

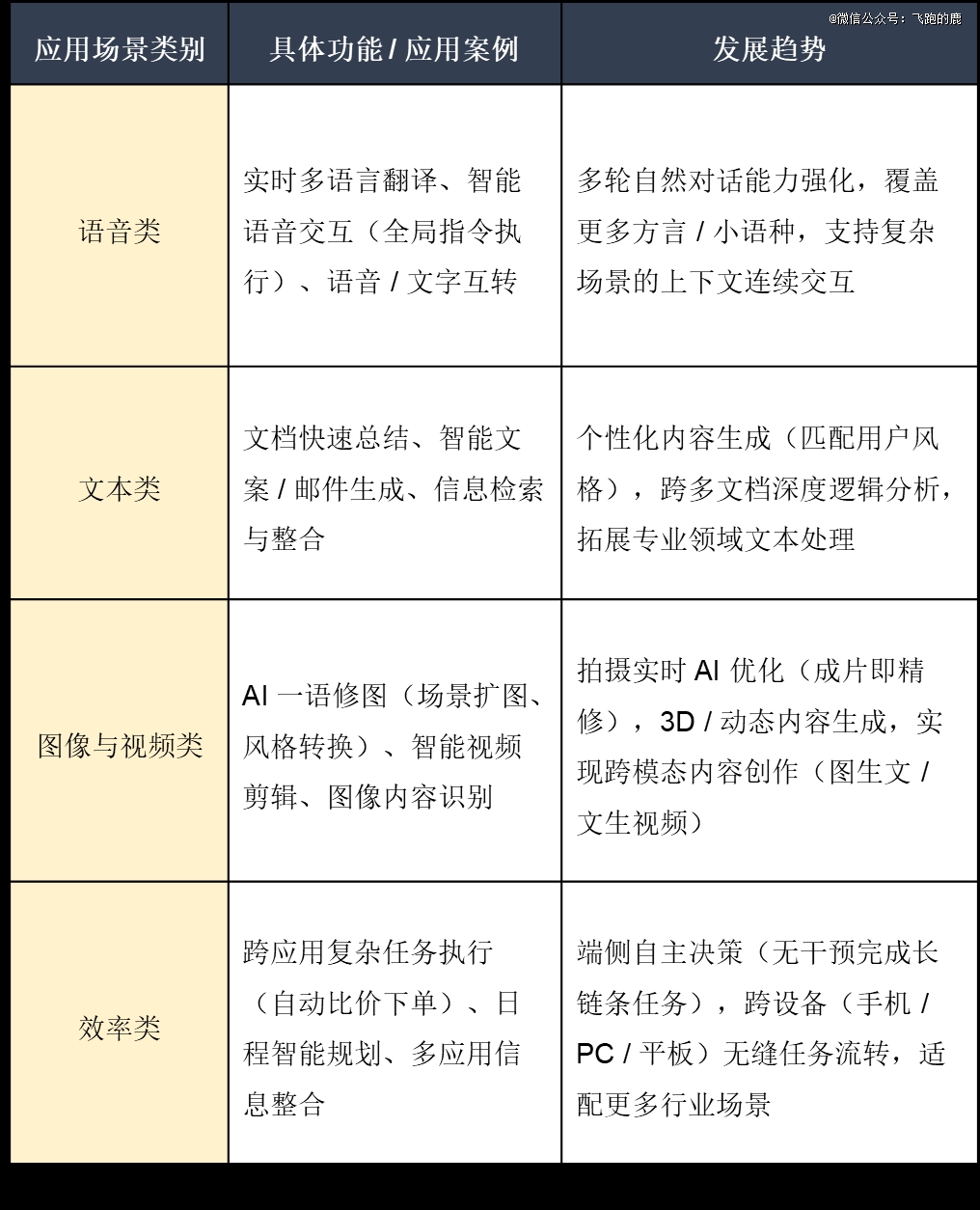

目前 AI 手机功能集中在语音、文本等四类,含实时翻译、文档总结等实用场景。

05 下游产业链——应用场景

AI 手机未来将向系统级 AI 深度融合演进,端侧大模型能力持续强化,实现更自然的交互与自主决策,从被动响应转向主动适配用户习惯的智能服务。

厂商将以 AI 为核心构建软硬件协同的差异化竞争力,推动跨设备生态联动,全面覆盖生活、办公等场景。长远来看,AI 手机将成为个人智能生活的核心中枢,持续渗透更多细分领域,发展潜力与市场前景广阔。