11月27日,遇见小面发布全球发售公告,启动招股程序并计划于12月5日在港交所主板挂牌上市,即将成为“中式面馆第 一股”。

基石投资者包括高瓴资本、海底捞、君宜资本、晟盈投资、Zeta Fund等,合计认购2,200万美元,约占募集资金总额25%。

招股价5.64~7.04港元,对应市值40~50亿元,根据2024年净利润计算,市盈率在70倍左右。由于是面馆第 一股,缺少绝 对的估值对比,但从跨品类餐饮股来看,目前海底捞(6862.hk)的PE-TTM为16倍,小菜园(0999.hk)也有16倍,美股的麦当劳在25倍左右。

由此可见,遇见小面的估值显著高于其他餐饮企业。

在不爱吃辣的广东卖小面

遇见小面,开始于广州。

2014年,在广州石牌村开出首家门店,面向大学生与白领市场,凭借一碗豌杂小面,主打重麻重辣+高性价比。

从店铺的数量来看,广东依旧是公司的大本营。招股书数据显示,公司目前465家门店中,广州(148)、深圳(96)、佛山(37)三大珠三角城市合计布局281家,约占门店总数的六成。此外,北京(56家)和上海(36家)均跻身公司门店数量前五的城市,是公司在广东之外最主要的区域市场。

从饮食文化来看,广东作为全国美食聚集地之一,当地的粤菜口味总体偏清淡,本地居民的饮食习惯并不适配重油、重辣的小面。然而,以重庆小面为核心产品的遇见小面,却能将广东发展成为公司“大本营”,一个核心因素就是公司的小面系列产品主要面对外来人员群体。

广东目前是外来人口第 一大省,根据2024年的人口数据,全国每100名外出务工人员中,就有15人流入广东;其中,湖南、湖北、四川等几个“重辣”省份是流入广东人口的绝 对大头,合计体量已达千万级。而且,作为公司核心区域市场的北京和上海,也都是外来人口高度聚集的城市。

小面,更多是外来群体在异地吃的一碗“乡愁”。

面条,承载中国餐饮的“麦当劳梦”

我国作为全球第二大经济体,拥有14亿人口,又是餐饮大国,投资者曾经一直尝试在餐饮赛道寻找“中国版麦当劳”。麦当劳的总市值超2000亿美元,而中国餐饮企业的龙头,比如海底捞,市值也不到1000亿港币,远不及麦当劳。

这背后的一个重要原因,是中国餐饮连锁化率依旧偏低。美团数据显示,2024年中国餐饮连锁化率只有23%,虽然近年来国内餐饮品牌连锁化进程正在稳步推进,但是发展水平与美国50%的连锁化率尚有不小的差距。

所以,面条类食品就承载了市场的希望。

与麦当劳类似,面条具备浓厚的快餐属性,即翻台快、社交属性低、出餐标准化,规避了传统中餐烹饪的不确定性与高成本。

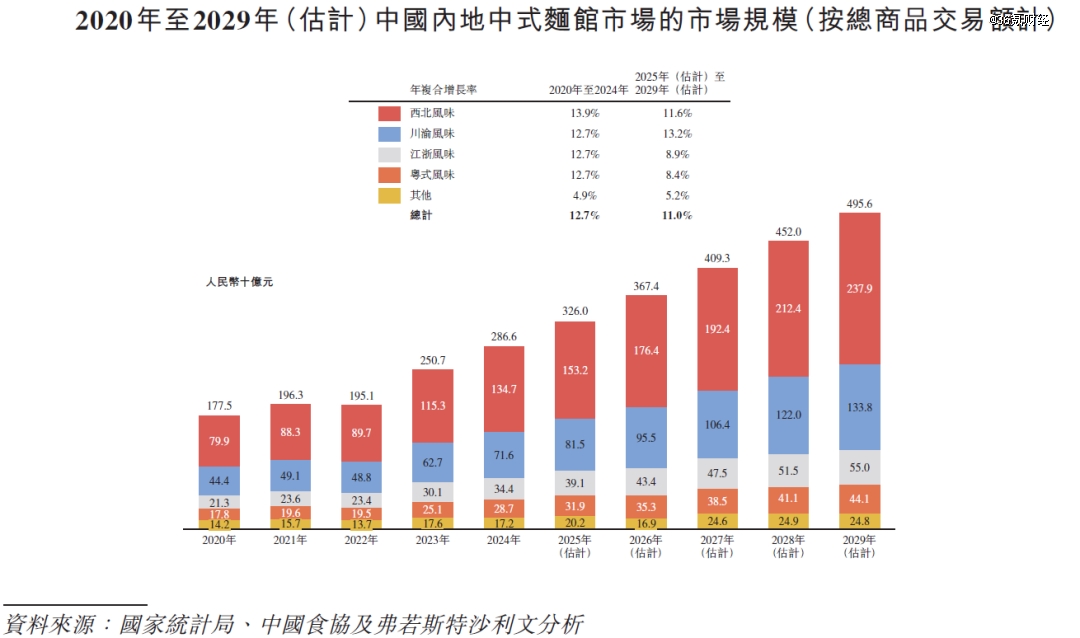

纵向来看,面条赛道中,体量最 大的是以兰州牛肉面为代表的西北风味,其市场规模大约是排名第二之川渝口味的一倍。

图:国内中式面馆市场的市场规模;资料来源:公司招股书,36氪

曾经,兰州牛肉面是面条赛道中最被资本看好的方向。因为与重油、重辣的川渝口味相比,相对清淡且可以自由调节辣度的西北风味,被认为对于消费者有着更高的接受度。特别是2021年,张拉拉、马记永、陈香贵等连锁兰州牛肉面品牌纷纷完成融资,估值一度冲上10亿级别,融资之后便迎来了一轮开店潮。

然而,在经历过前期的疯狂扩张后,兰州牛肉面开始退潮。

被外卖误伤的面条赛道

关于兰州牛肉面的退潮,有人归结为价格太高,一线城市一碗定价26到30元,远高于街头12元的常态价位,过高的售价对需求产生了明显压制。

所以,面对价格的压力,遇见小面对价格进行了相应的调整,招股书显示,其主食单价范围介乎约人民币12元至人民币34元之间,主食平均价格为约人民币21元。而且,作为本就聚焦于一、二线城市的商家,21元的均价相对而言并不贵。

除了价格因素外,外卖兴起亦是另一关键变量。2021年之后,以美团为代表的外卖高速发展,主食类外卖的核心消费场景,是满足上班族、学生等群体的就餐需求,这类需求本身的社交属性较低,更侧重于解决高频次、刚需性的基础饮食问题。

而面条类食品,在外卖上却存在天然的短板。

从配方来看,无论是重庆小面还是兰州牛肉面都有一定比例的汤汁,汤汁不仅容易洒出来,而且在经过稍长时间的外卖配送后,面条吸汁后会膨胀、淀粉糊化,口感快速恶化。即便部分面馆采用面汤分装,但面条在出锅后久置也会导致失水,同样口感不佳,同时消费者还需要将面汤混合,加剧了客户的食用负担。

由于上述短板的存在,在外卖赛道中,面条类产品很难成为消费者的首 选,所以市场份额受到其他主食类产品的不断挤压。在此背景下,遇见小面作为面条赛道的代表性品牌,亦不可避免的受制于赛道属性导致的增长约束。跨品类来看,在外卖领域,面条类主食的营收也远远不及乘上外卖东风的茶饮赛道。

缺少外卖渠道的增量支撑,让面食类主食本就激烈的竞争更加雪上加霜。所以,结合自身的产品属性与市场竞争格局,降价成为遇见小面缓解竞争压力、拉动消费需求的一种必然选择,但也导致单店盈利能力在报告期内出现了一定程度的下滑。

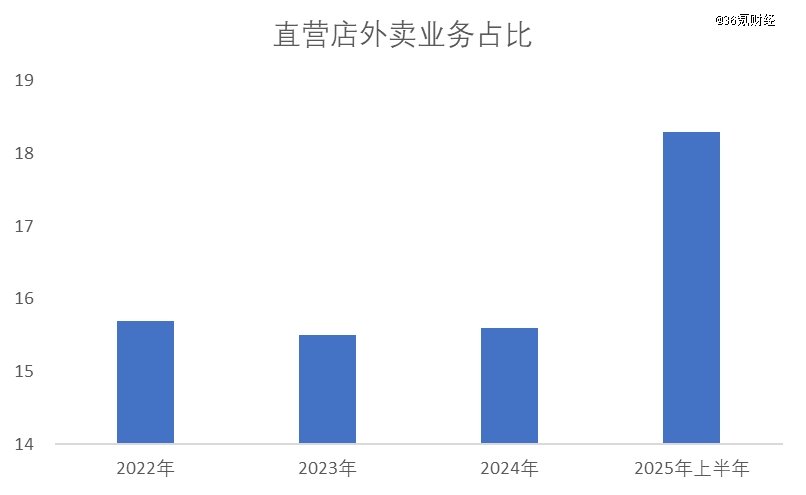

值得注意的是,扩张品类是突破赛道瓶颈的关键路径。目前,遇见小面不止做面条,也开始做米饭类主食产品。随着品类的扩张,再叠加上半年外卖大战的补贴,推升公司直营店的外卖收入占比快速攀升。

展望未来,在本轮外卖大战告一段落之后,随着补贴驱动收入增长的边际效应减弱,叠加业绩基数的上升,公司收入同比增速大概率会出现降速;更为重要的是,公司未来的核心看点将回到开新店来扩大业务规模、提高连锁化率的路径上。因此,届时除了开店速度外,单店盈利能力也是衡量遇见小面成长性的关键指标。

图:遇见小面直营店收入中的外卖占比;资料来源:公司招股书,36氪