将暂时不用的能量储存起来,在需要时再释放利用,储能技术在清洁能源大变革时代,成为当今世界必不可缺的产业。

从抽水蓄能到铅酸电池,再到锂电池,随着产业链降本及 “双碳” 战略的推动,储能进入快速发展阶段。

如今,中国已经成为全球储能绝 对翘楚,国内新型储能装机规模占据全球超40%的比例,跃居世界第 一。

而且,中国储能全产业链出海加速,逆变器-电芯-系统各环节强势进入全球市场。储能、锂电池、新能源汽车等成为中国制造在新时代的 “金字招牌”。

据24潮产业研究院(TTIR)不完全统计,2025年至11月,中国储能企业签订海外订单总规模合计达269.05GWh,这已经是2024年海外新型储能市场新增装机量(81.5GWh)的3.30倍。

得益于规模、技术、产品创新、软硬件结合等方面遥遥领 先的优势,中国储能甚至呈现出制霸全球的态势。

随着中国储能 “大航海时代” 的开启,未来这些巨大优势,还将持续下去。

这又是一个中国高科技产业崛起的故事。

故事的主角轮到了储能身上。

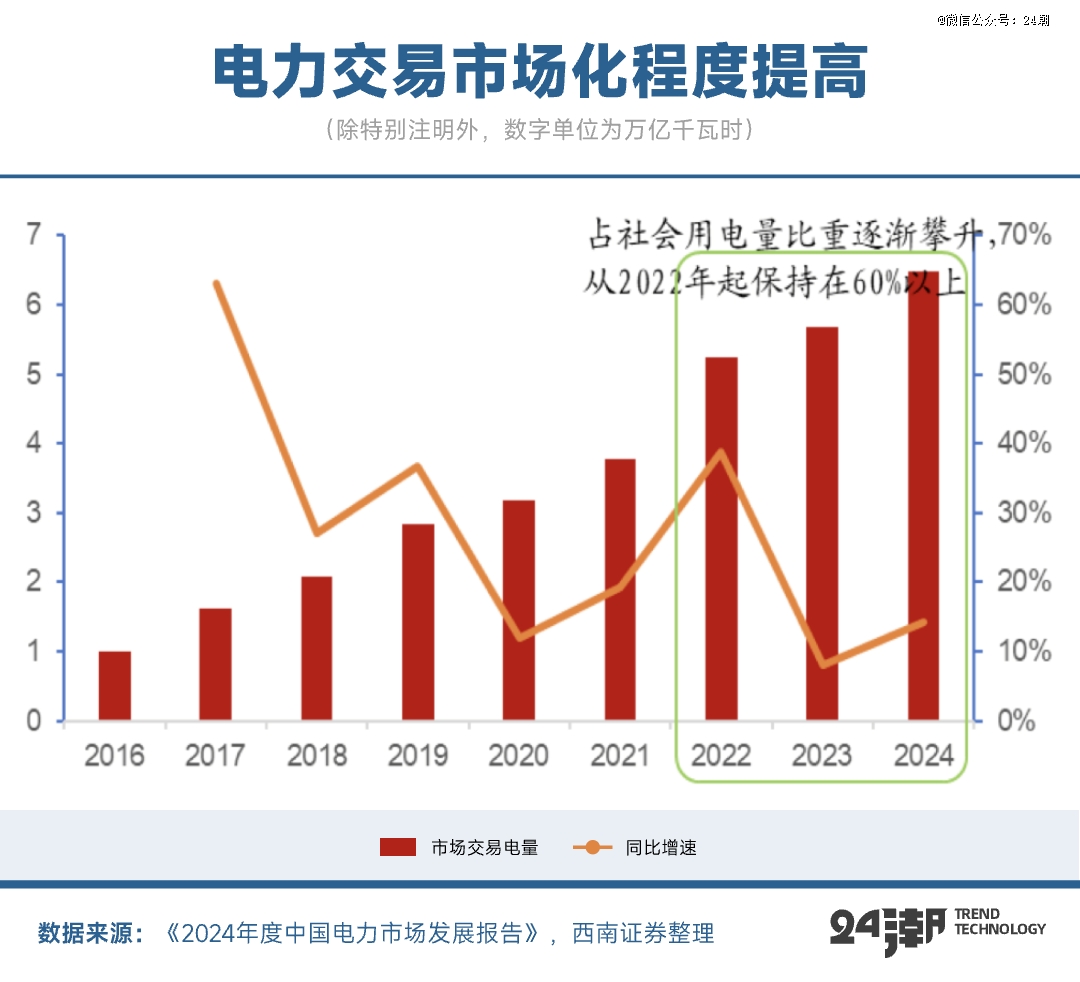

2015年,十八届五中全会公布的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中明确提出 “加强储能和智能电网建设,发展分布式能源”,为储能发展奠定了政策基调。

正是在这一年,沉寂许久的电力体制改革再次拉开序幕,开始在发电、售电、用电等多个环节 “动刀子”。

核心文件——《中共中央国务院关于进一步深化电力体制改革的若干意见》(9号文)提出改革的要点是,管住中间,放开两头,开放配售电业务,放开竞争性环节电价,形成多元化电力交易格局,开展需求侧管理和能效管理,提高可再生能源利用比例等。

其中,最为市场关注的要属——有序放开输配以外的竞争性环节电价,有序向社会资本开放配售电业务。

作为调节电力资源的有效方式,储能在当时已经被证明可以在发输配用等多个环节应用。不过,其大面积落地应用一直存在诸多瓶颈,除技术成熟度、成本因素外,在我国,缺乏市场化机制的灵活性,也是一大掣肘。

而这一轮电力体制改革,给需求响应、辅助服务、分布式电源等细分行业注入了市场活力,储能终于获得了 “用武之地”。因此,电改相当于打破了藩篱和紧箍咒,储能随之迎来黄金十年。

传统的储能形式为抽水蓄能,而随着锂电池全产业链降本及商业化探索,以锂电储能为代表的新型储能快速增长。

据中关村储能产业技术联盟(CNESA)统计,截至2024年底,全球新型储能累计装机规模首次突破百吉瓦,达到165.4GW/381.7GWh,增速高达81.1%/87.3%。

国家能源局发布的《中国新型储能发展报告(2025)》显示,截至2024年底,我国已建成投运新型储能7376万千瓦/1.68亿千瓦时。不仅远超2021年提出的2025年达到3000万千瓦以上的目标。也意味着,仅中国的装机规模占据全球总装机量的比例就超过了40%,新型储能规模跃居世界第 一。

也正是在2024年,“发展新型储能” 被首次写入政府工作报告。新型储能技术的重要性被再次抬升,其在调节新能源为主体的新型电力系统的关键作用已成共识。

早在2020年9月22日,我国在第七十五届联合国大会上明确提出力争2030年前实现二氧化碳排放达峰、2060年前实现碳中和。

五年来,风光等新能源狂飙突进,我国原本的能源结构正在发生变化,煤炭消费比重由2020年的56.8%下降到2024年的53.2%,非化石能源消费比重由15.9%提高至19.8%。截至今年6月底,可再生能源装机达到21.59亿千瓦,占我国总装机量的59.2%。可再生能源装机规模全球第 一、发展速度全球最快,持续保持全球新增装机的主导地位。

然而,风光等新能源的问题在于间歇性和波动性较大,在阴雨天或夜间,光伏无奈 “罢工”,而受到风力大小影响,风力发电也会出现波动。储能装置可以有效解决这些问题,实现电网 “削峰填谷”,平抑功率波动,稳定电网运行,以提高供电可靠性和可再生能源的利用率。

随着新能源装机量持续增长,各地掀起轰轰烈烈的储能运动。起初,各省区本着自愿配储、鼓励配储能的原则,但后来逐渐演变成强制要求。

自2017年青海省首次提出强制配储以来,全国多个省份陆续跟进,储能行业进入快车道。普遍的要求是新建风光项目按10%-25%、2-4小时的比例配套储能,这使得发电侧配储成为市场主力。

到2025年2月9日,“136号文” 的出台,明确指出不得强制配储,取消 “强制配储” 要求后,储能市场由政策驱动变为市场驱动。但尽管短期出现波动,但储能大发展的趋势已不可阻挡。

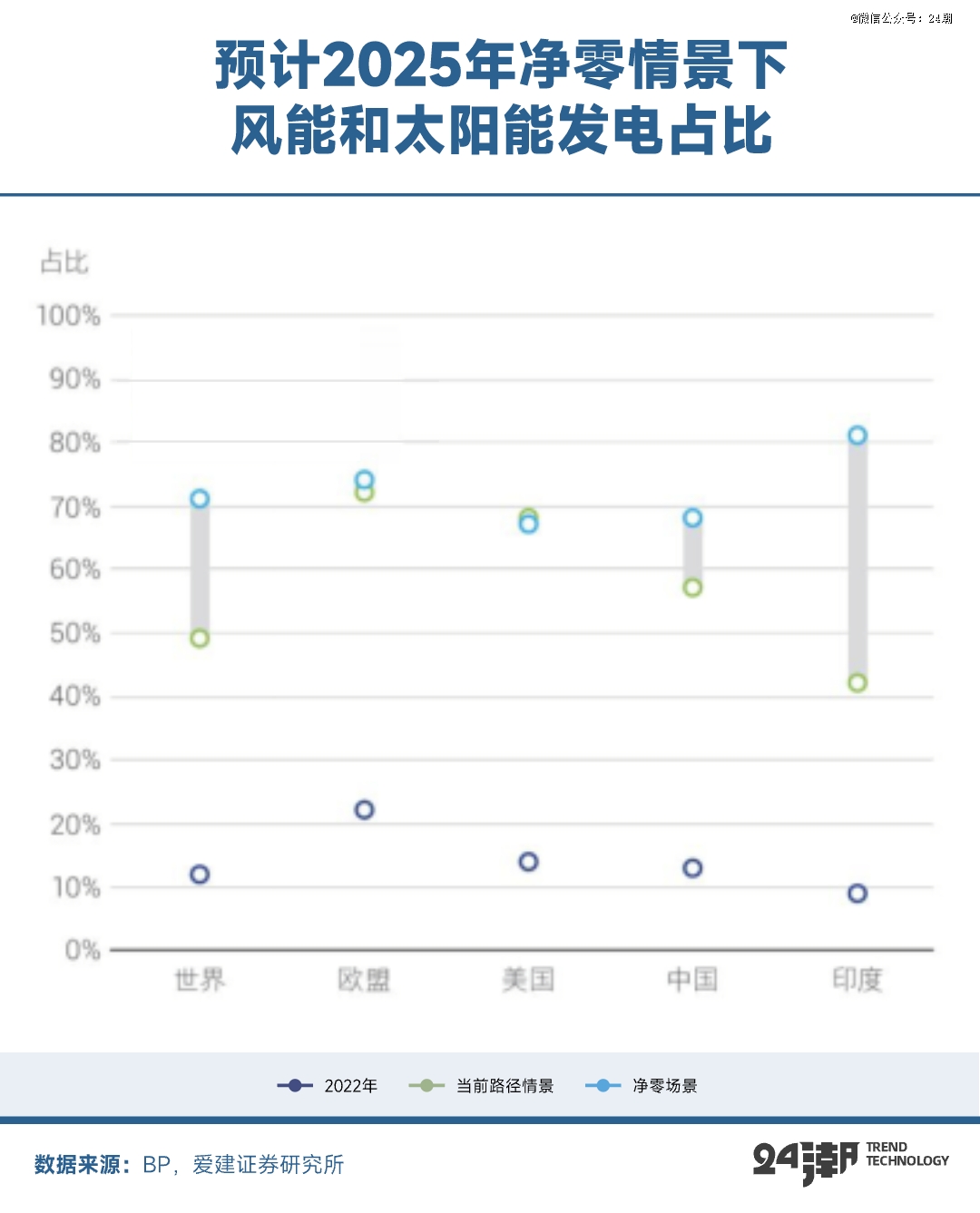

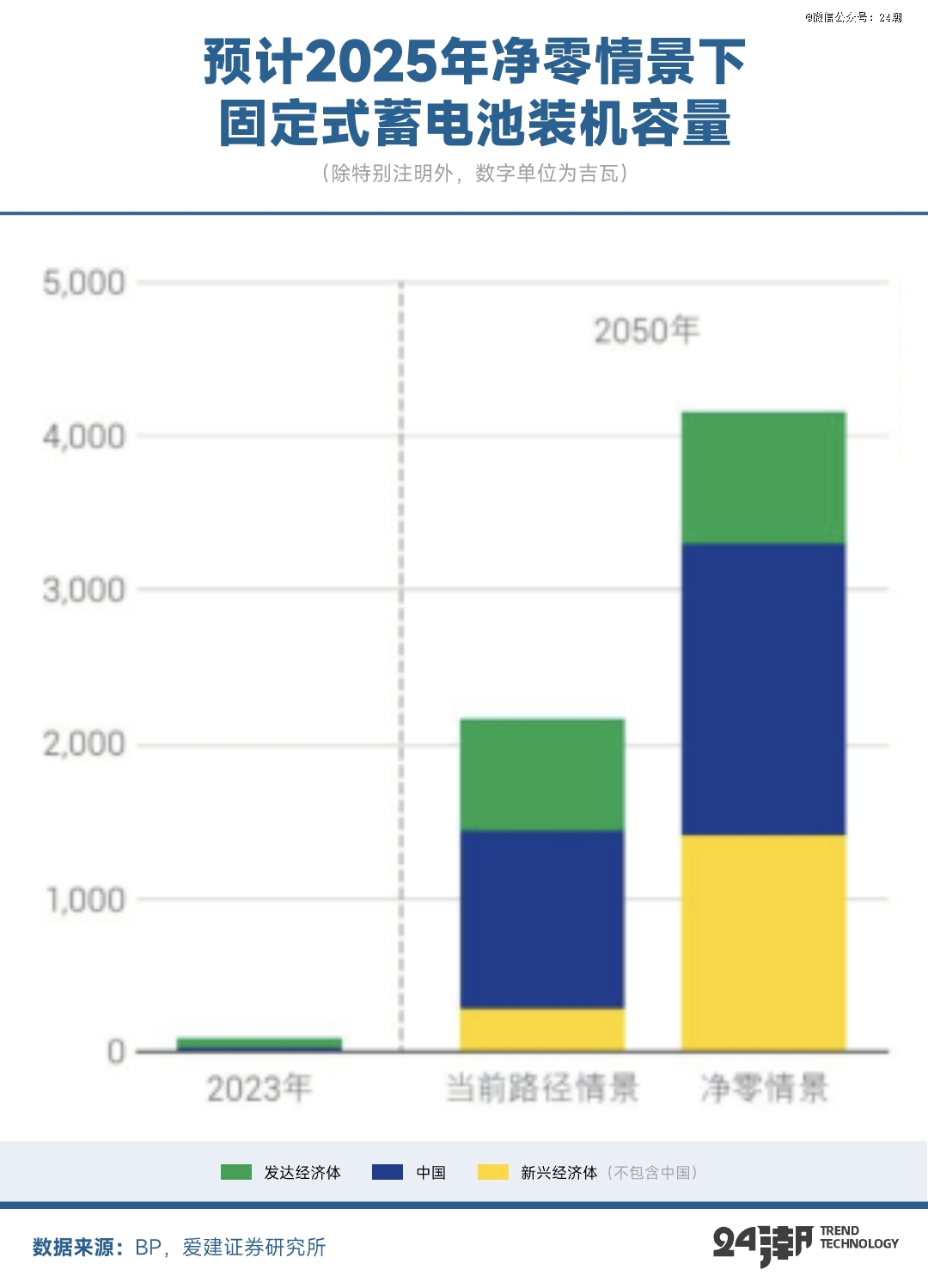

当前,全球掀起绿色能源革命,到2050年,全球能源变革的核心目标是在《巴黎协定》框架下实现净零排放。《BP世界能源展望》(2024版)指出,到 2050年,风能和太阳能装机量将增加约8倍,如果要达到净零排放,将需要增加14倍的风光装机量(爱建证券测算),带动储能需求将达到超过4000GW。

而要知道,2024年底,全球新型储能累计装机规模才165.4GW。也就是说,要在未来25年上马过去23倍容量的储能项目,这是多么庞大的一项工程。

作为全球最 大的可再生能源装机国,中国将毫无疑问主导当下及未来的储能赛道。

在储能波澜壮阔的发展史中,技术创新、核心部件、安全水准、市场策略等相互交织,共同促进产业走向成熟。

在惨烈的厮杀中,中国企业正是掌握了上述优势,才逐渐成为全球储能领域的绝 对翘楚。

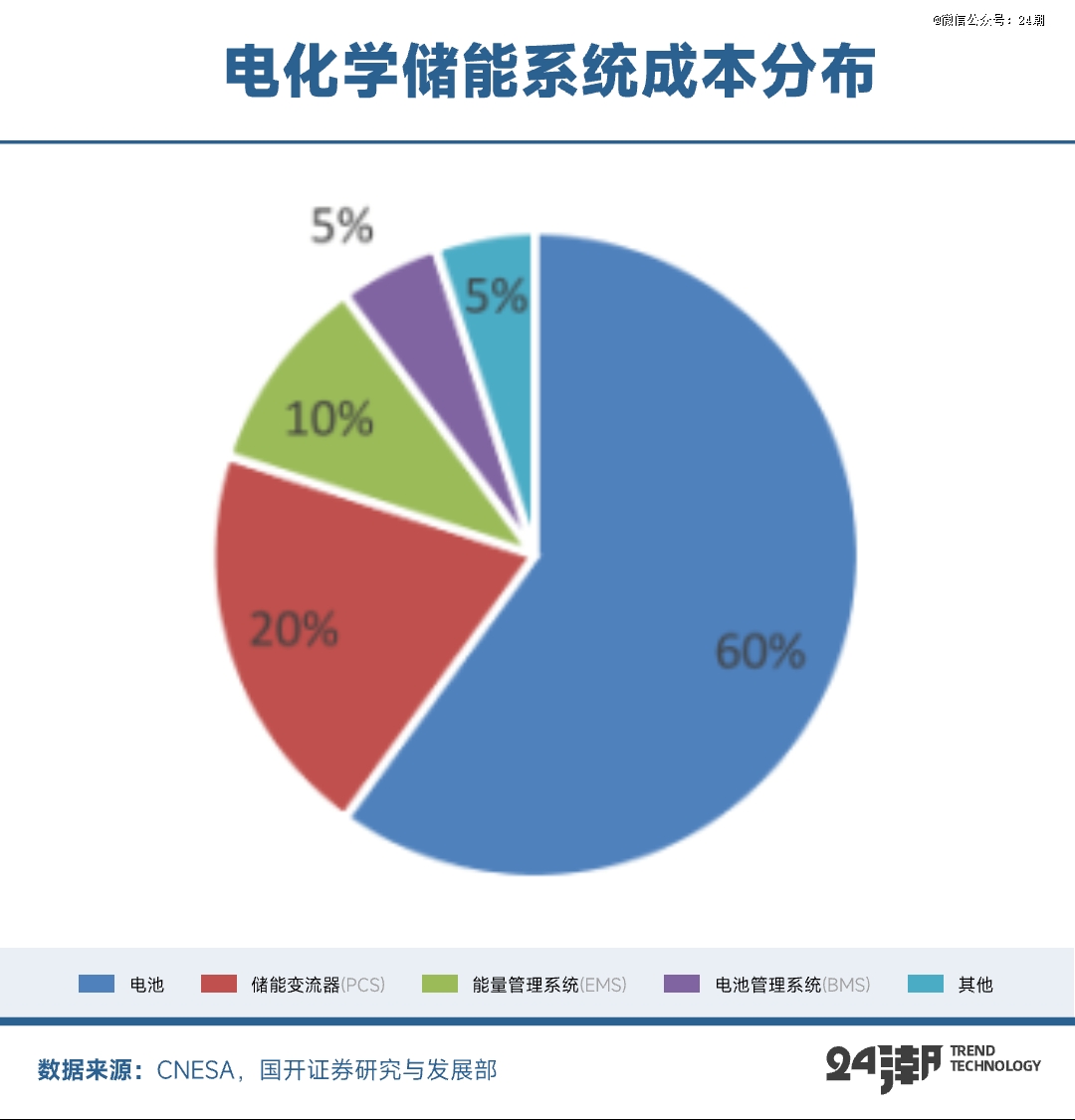

储能电池和储能变流器(PCS)是储能系统两大组成部分,成本占比分别高达60%和20%,合计达到八成。因此,谁掌握了电池和逆变器技术,谁就握住了储能的命门。

和动力电池一样,在储能电池赛道,韩国曾是绝 对的领头羊。有数据显示,2020年全球储能电池出货量排名中,韩国以11GWh位居第 一,占全球总量的比例高达55%;中国以3.5GWh位居次席,占17.5%;日本以2.1GWh排在第三名,占10.5%。彼时,LG新能源、三星SDI等韩系企业才是这个细分领域的主角团。

然而,中国凭借磷酸铁锂技术的突破和规模化生产,逐步缩小与韩国的差距,并在成本控制上形成巨大优势。

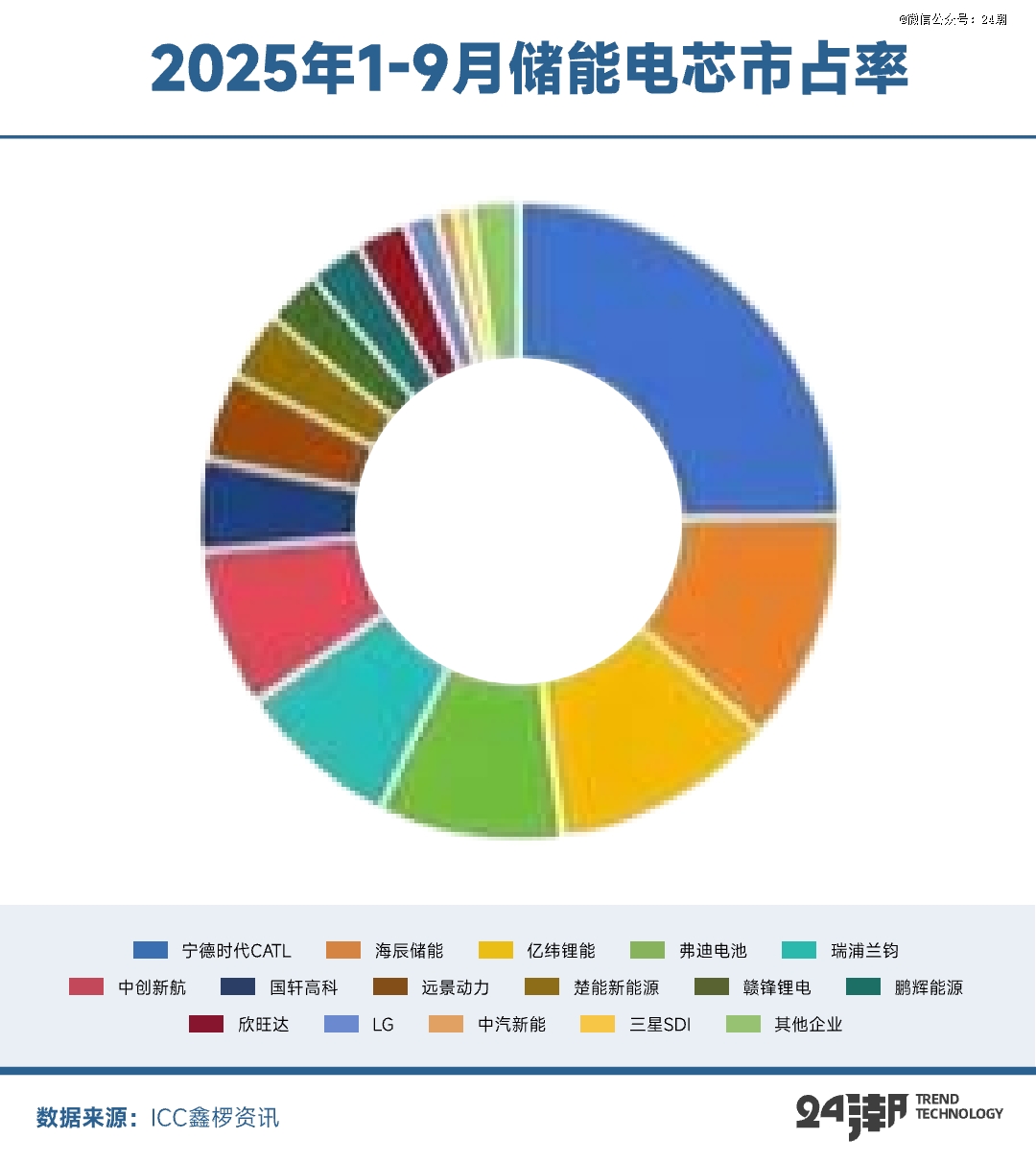

到2024年,韩国动力电池全球市占率已降至20%左右,宁德时代则连续8年登顶。储能电池也延续相同的变化趋势,到2025年上半年,全球储能电池市场全部由中国企业霸占,韩国企业已不见踪影。

庞大的电池规模和技术优势,为中国储能的崛起起到了基石作用。以宁德时代为例,其长期占据世界储能电池出货量头把交椅,今年前三季度,宁德时代市占率大幅领 先,尤其是在海外市场,出货超100GWh,继续夯实绝 对领 先地位。

在储能变流器(PCS)赛道,阳光电源、科华数能、上能电气等中国企业处于领 先地位

而由于PCS企业天然对电网有更深刻的理解,在交直流转换、电网适应性、多机并联控制等领域拥有积累深厚,可快速适配电网侧高要求。因此,阳光电源等PCS企业切入储能系统领域时具备独特优势。

仰仗电芯、PCS、EMS等核心部件的优势,以及强大的制造效率,到今年上半年,中国企业继续强势前行。

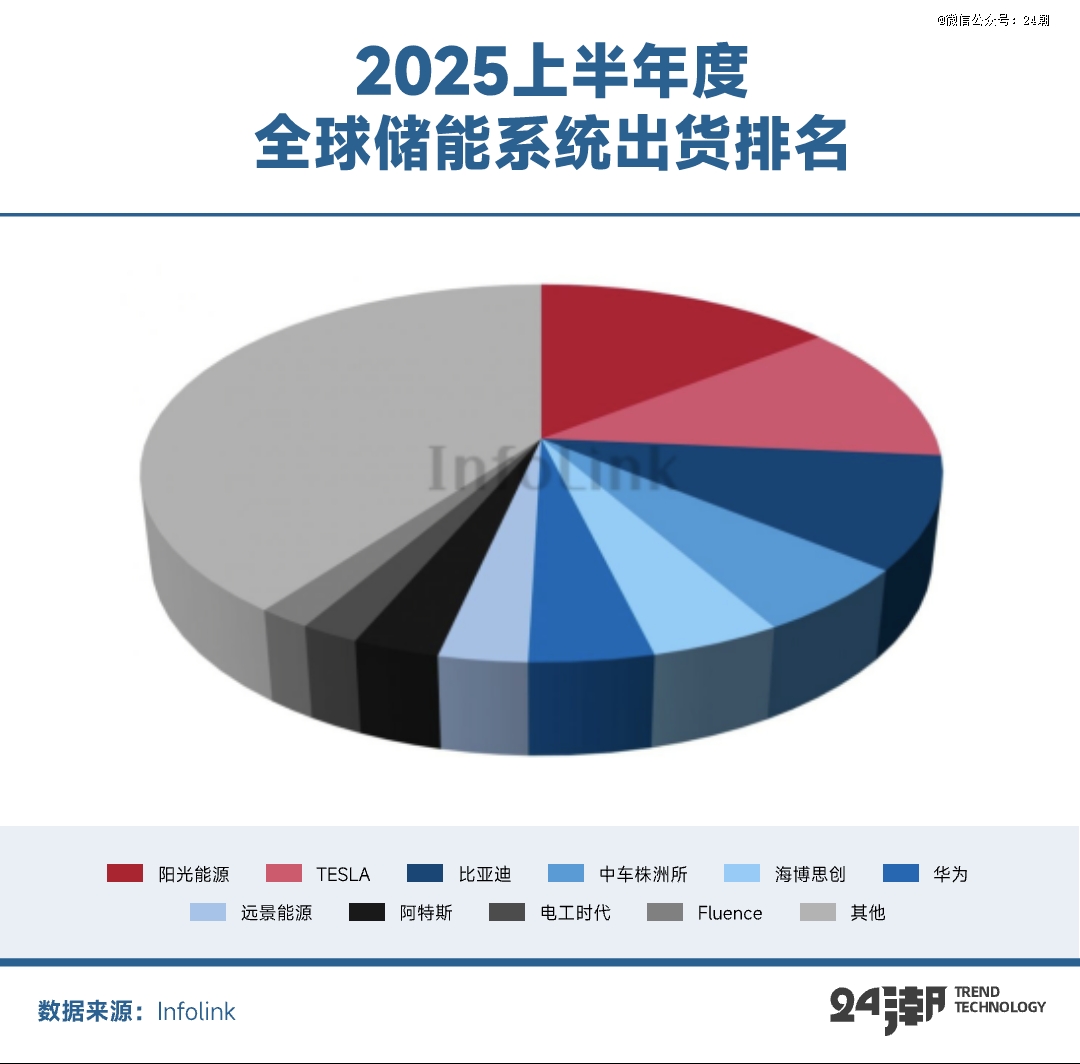

InfoLink数据显示,2025上半年,全球储能系统出货量前五名为阳光电源、TESLA、比亚迪、中车株洲所、海博思创,和2024年度中资与美系分庭抗礼不同,仅过去半年时间,美系厂商整体式微,特斯拉位居次席,Fluence已退居TOP10守门员位置。前十名中,中国企业占据八席。

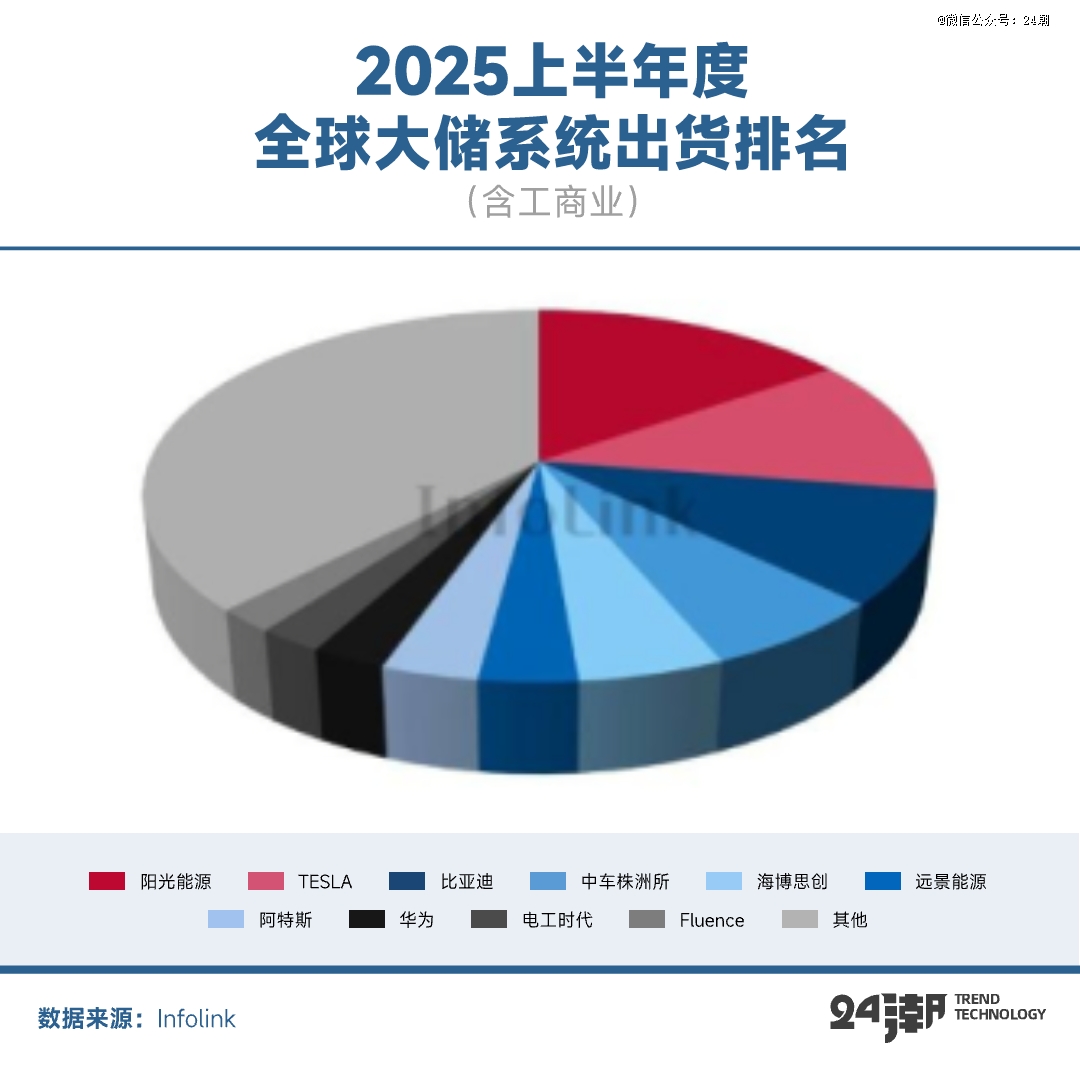

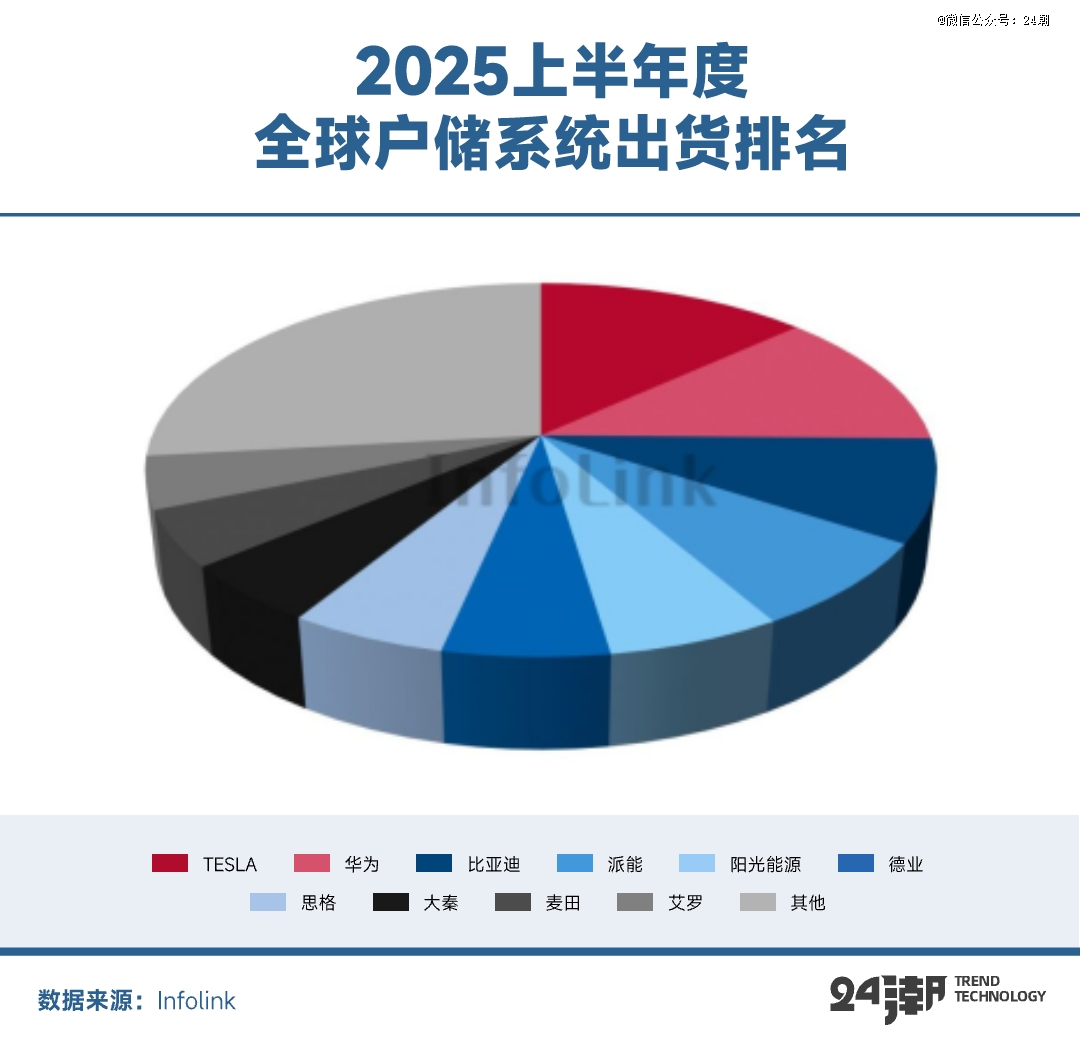

此外,在大储、直流侧、户储等细分赛道,中国企业也是遥遥领 先。

可以说,中国储能取得了一场全方位、全产业链的 “碾压式” 胜利。

在全球清洁能源转型和AI爆发的推动下,储能产业迎来发展新纪元。

今年以来,全球储能再度爆发。据InfoLink统计,2025年前三季,全球储能系统出货量为 286.35GWh,同比增长84.7%;第三季,全球市场多点开花,单季度系统出货首破百GWh;前三季度,储能电芯累计出货410.45GWh,同比增长98.5%,第三季,储能电芯更是全线满产满销,一些电池厂的订单甚至排队到明年,单季出货高达170.24GWh,继续创出单季出货纪录。

这是新旧能源交替、产业变革、AI需求同频共振下的共同结果,甚至是不可逆的时代大趋势。

世界各地经济发展程度不同,能源结构迥异,产业政策不尽相同,但追逐更高效、更低碳的能源路径却如殊途同归。

中东地区为实现经济多元化,纷纷提出雄心壮志的能源改革计划,今年以来储能异军突起,成为最耀眼的增量市场。即便是该地区经济落后的国家,比如伊拉克、叙利亚、伊朗等国,也因电力供应严重短缺,光储系统呈现巨大发展潜力。

东亚、东南亚、非洲、拉美等新兴市场亦是如此。而发达国家中,澳大利亚因为极端天气,电力价格上涨,户储需求急速飙升;欧洲作为新能源转型最为激进的地区,而自身老旧的电网系统和电力基础设施无法匹配快速装机的光伏等新能源,叠加俄乌冲突引发欧洲能源危机,欧洲储能市场仍是一片红火态势。

可见,全球都处在一轮储能的大发展周期。

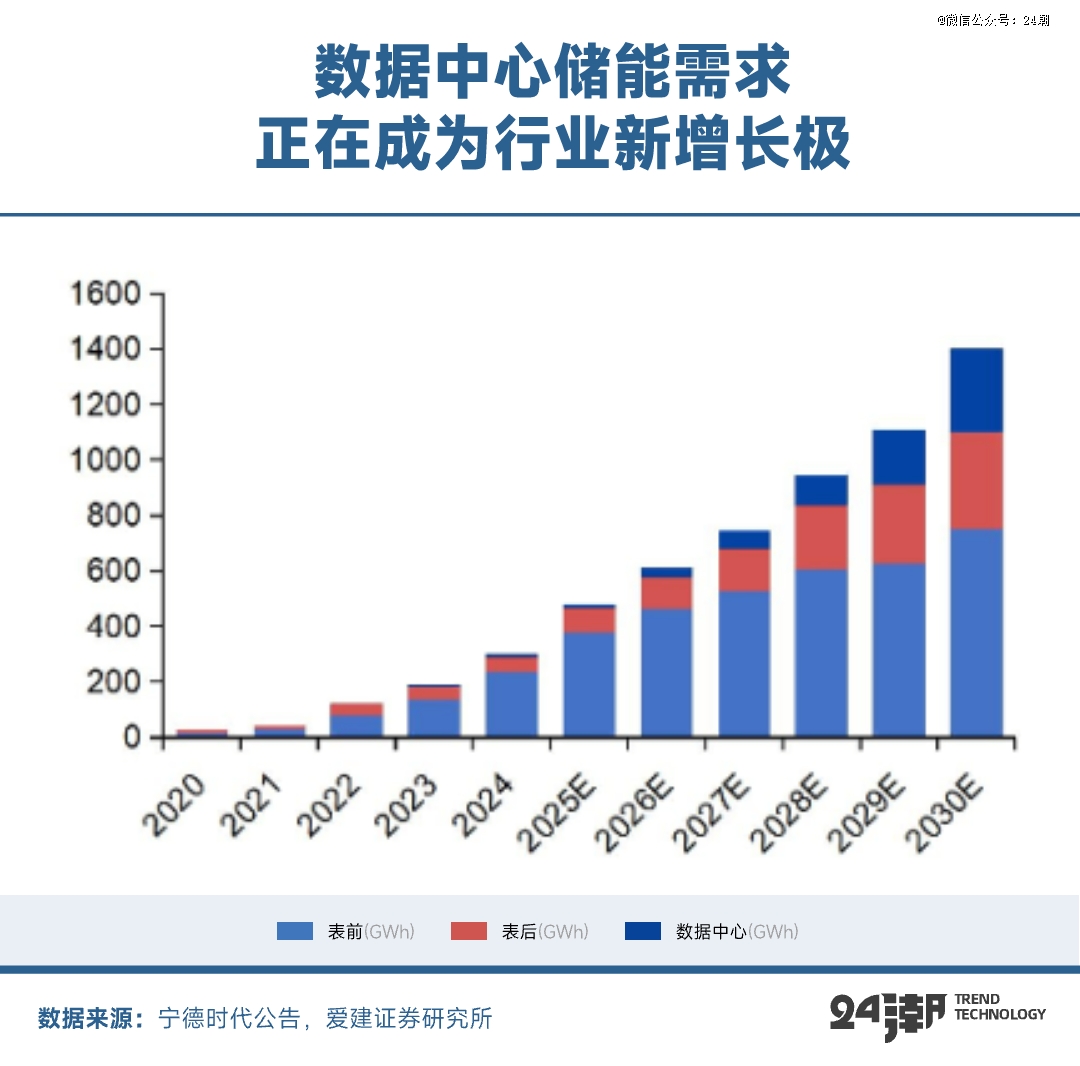

此外,AI产业大爆发,带来超大型AI数据中心的投建热潮,要知道AIDC堪称吞电巨兽,对电网负荷巨大。在低碳转型叙事背景下,传统能源已无法满足快速增长的AI电力需求。

而储能不仅可以有效解决AI计算的负载功率波动剧烈的问题,还能作为补充和应急,整合风光绿电供应,应对断电风险。

爱建证券研究所认为,每100MW的数据中心有望带动450-800MWh的储能需求。一个大 型AIDC的电力需求普遍在100MW以上,年耗电量就相当于35-40万台电动汽车的电力需求。

为匹配数据中心高比例清洁供电需求,我国通常需要超配并配置储能。2024年发布的《数据中心绿色低碳发展专项行动计划》中提出,国家枢纽节点新建数据中心绿电占比要超过80%。考虑配储功率为1:1及配储时长在3-4小时区间,预计每100MW数据中心建设有望带动450-800MWh的储能配建。

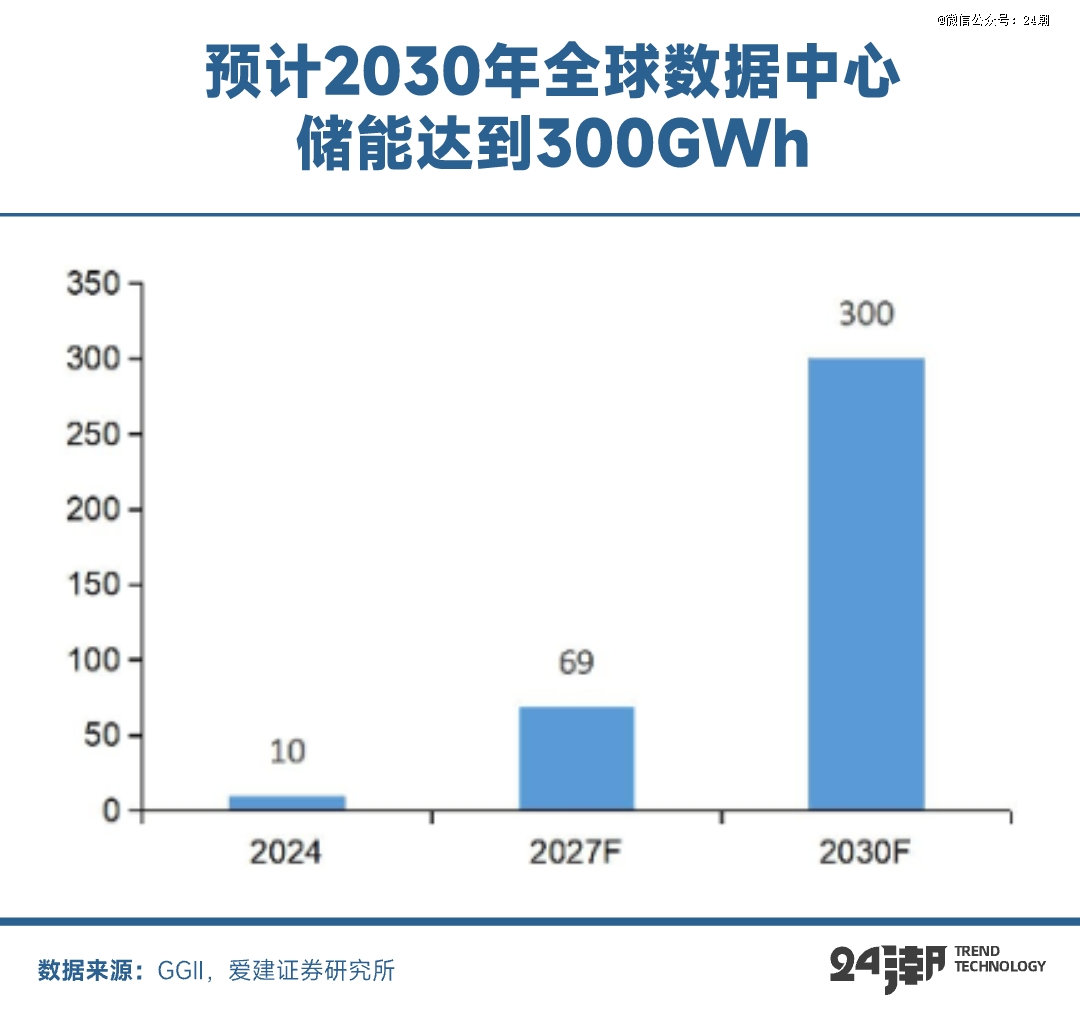

弗若斯特沙利文预计,2030年全球数据中心储能需求将由2024年的16.5GWh增长至209.4GWh,而英伟达则认为要达到200GWh,爱建证券则预计要达到300Gwh。

英伟达在OCP全球峰会上,发布了800V直流架构白皮书,明确提出 “储能必须被视为电源架构中必不可少的、活跃的组件,而不仅仅是备用系统”,点明了下一代配电方案和AIDC配储的必要性。

可见,在能源转型和AIDC建设周期中,直接决定了储能,尤其是与风光发电配套的储能系统,已经从 “可选项” 变为 “必需品”。

一个储能新纪元已经开启。

今年以来,“疯狂出海” 已经成为中国储能行业最 大的亮点。

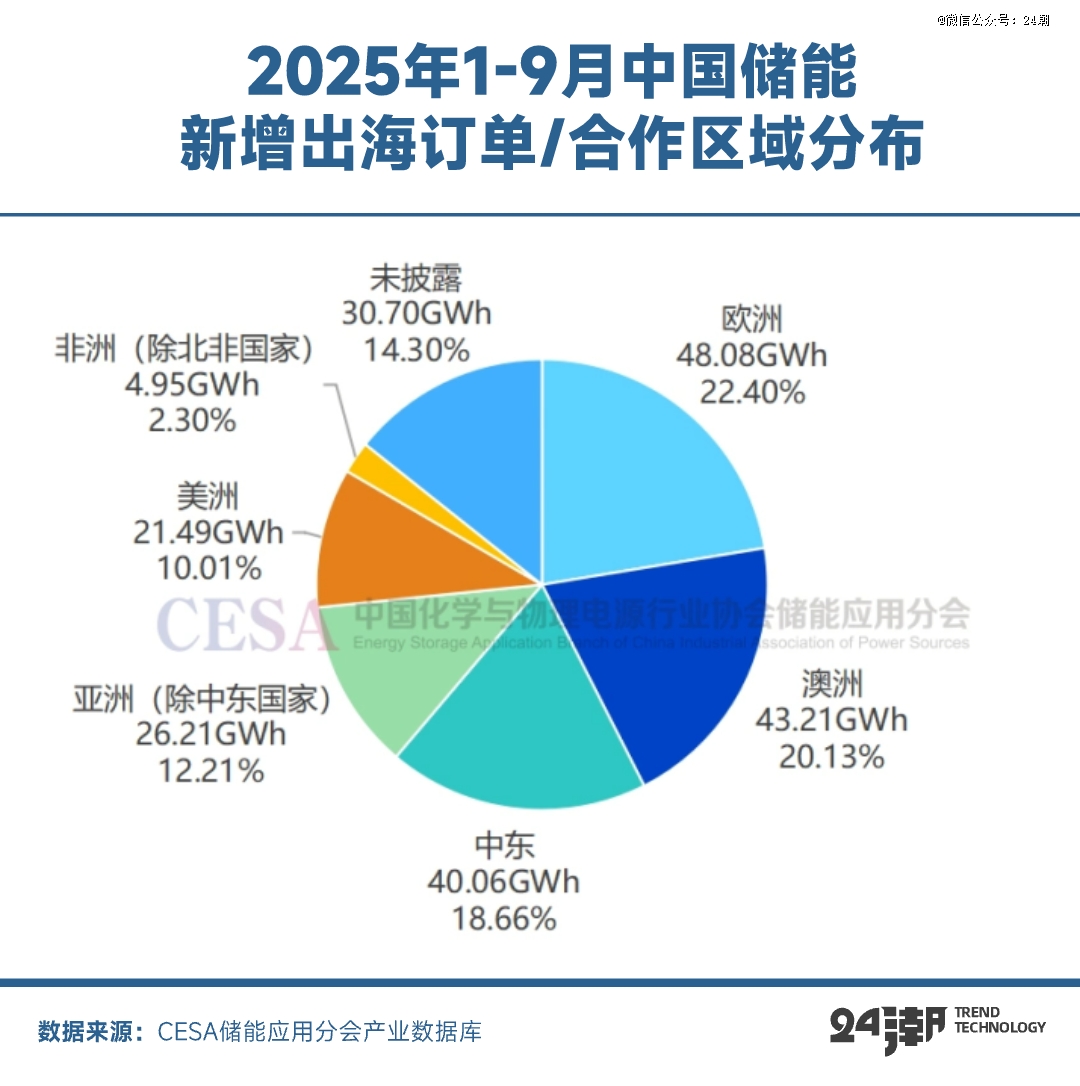

从中东的超大型电网侧项目,到欧洲各地的户储需求,从在智利斩获全球最 大拉美储能订单(智利阿塔卡马绿洲项目第六期3.5GWh储能系统,累计合作达6.5GWh)到澳洲一单几百兆瓦级的合同,中国厂商正加速点亮全球。

然而,疯狂之下,挑战和风险不容忽视。

首先是,国内内卷厮杀已经开始向全球蔓延。

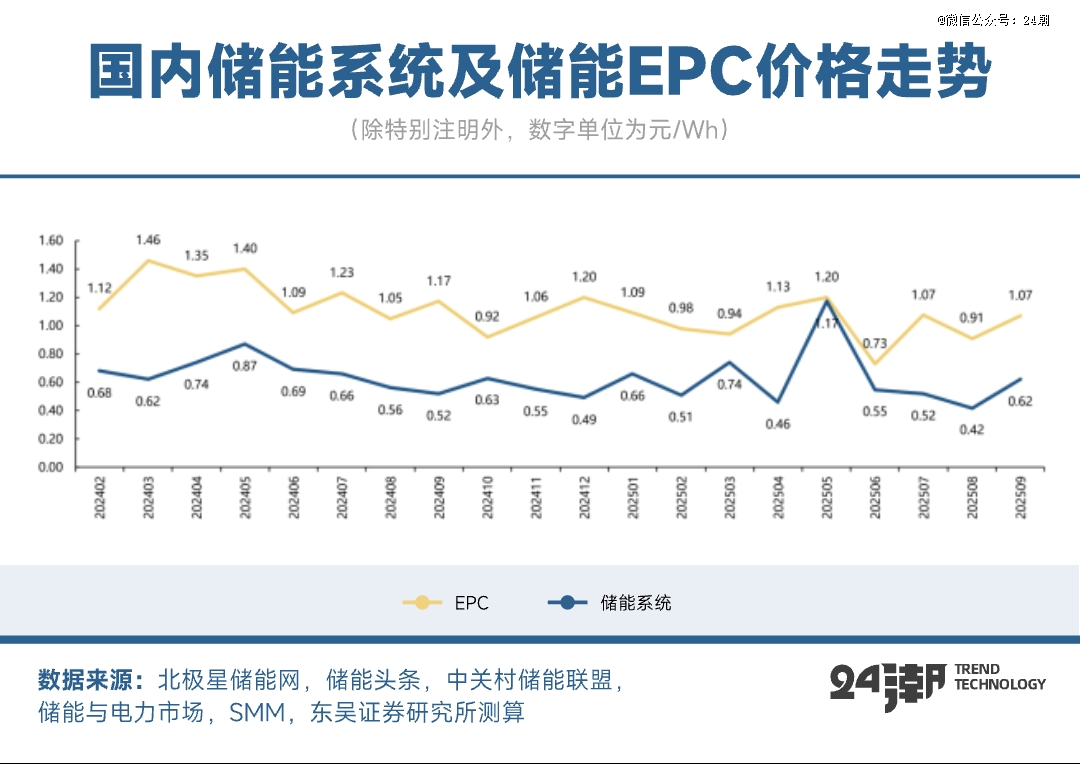

国内储能系统比三年前跌了接近八成,惨烈程度前所未有。进入2025年,储能市场价格丝毫未有停歇的意思。鑫椤资讯数据,8月份2小时储能系统中标均价为0.561元/Wh,4小时系统中标均价更是低至0.421元/Wh。

价格下行趋势在三季度依旧不减。比亚迪在内蒙古磴口县40万千瓦/160万kWh项目中报出0.3928元/Wh的最 低价,这一价格已逼近业内认定的系统成本底线,惨烈程度可见一斑;储能EPC也不例外,最 低价出现在东方电气木垒100万kW风场项目,低至0.449元/Wh。

而随着中国厂商集体出海,储能价格战已蔓延至海外。一家中资企业在卡塔尔800MWh项目的竞标中,竟然报出6.2美分/Wh(0.44元/Wh)的价格,这已经达到国内报价的平均值,况且还是在中东土豪国。

要知道,这在国内已经逼近成本线,而海外项目成本显然更高,倘若真的以此价格中标,何来利润空间。

中国储能企业一窝蜂出海,争份额、抢资源,结果可能陷入 “只赚流量,不赚钱” 的窘境,最终可能损失惨重。

其二,关税扰动和政策壁垒。

此前,美国突然举起关税大棒,令中国储能出海美国成本陡增,尽管关税战暂时停歇,但不确定性仍然存在。

此外,欧美等国家开始强化本地制造,对中资企业及零部件进行全面审查,出台扶持本地化的补贴、税收等一系列法案,企图排斥中国厂商。

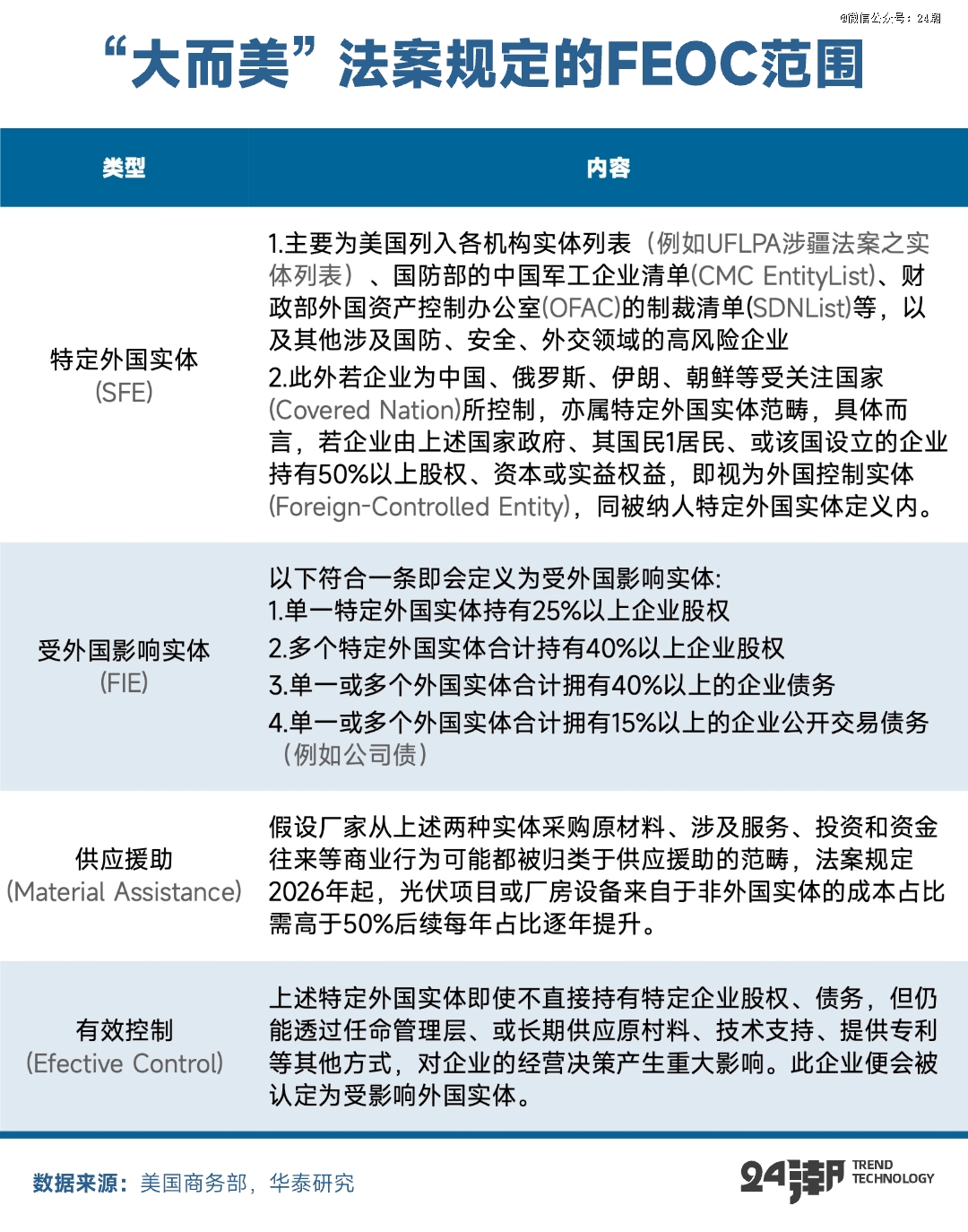

2025年7月4日,特朗普政府签署《大而美法案》(OBBBA)标志着美国清洁能源政策的历史性转向,旨在通过税收和产业保护实现 “美国优先” 战略。其核心机制并非直接禁止采购中国产品,而是通过受禁止外国实体(PFE)的认定体系,构建起一条看不见的隔离墙。

任何在2025年底后开工的项目,若接受来自 “受关注外国实体” 的 “实质性援助” (超过一定比例),将被完全取消税收抵免资格。

其中,凡是25%及以上股权属于中资企业,即构成 “受禁止企业” 范畴,甚至包括技术授权、采购等渠道。

在制造和供应链方面,OBBB法案要求,2026年开始,要想拿到税收抵免,至少60%的制造不能来自 “受禁止实体”,2030年上升到80%。

要知道,我国是全球规模最 大也是产业链最全面的锂电国家,电芯所需的六氟磷酸锂、湿法隔膜、碳纳米管导电浆料等关键材料,美国本土暂无法大规模供应,这也意味着,大而美法案,实际就是区别对待中资企业,试图将中国企业 “驱离” 美国市场。

今年5月28日,海辰储能宣称其在美国的首 个储能系统制造工厂正式开业,该项目位于德克萨斯州梅斯基特市,投资近2美元,年产10GWh电池模组。

然而面对美国大而美法案的严苛要求,海辰储能能否顺利在美运营,仍需打一个问号。

其三,市场准入与合规要求。

其中,欧盟委员会计划在2025年第四季度提出《工业脱碳加速器法案》(IDAA)的立法提案,这将成为欧盟实现2050年气候中和目标的关键举措。该法案旨在突破高耗能产业脱碳瓶颈,同时保障欧洲工业的全球竞争力,通过简化审批、扶持项目、培育市场三大核心路径,推动工业领域绿色转型。和美国类似,欧盟试图通过严苛的市场准入、审查和合规要求,为中国储能企业树立起一道看不见的藩篱。

这部法案被称为 “十年来最严厉的市场准入规定”,旨在强制非欧盟企业在电池、储能等关键领域遵守40%的本地化含量要求,或符合 “强制技术转让”、设立合资企业(欧盟方持股不低于35%)的规定。

法案名义上适用于所有非欧盟企业,但却将矛头直指在新能源等领域具有优势的中国企业。其中设立 “强制技术转让” 条款,对于拒绝技术转让的企业,欧盟将强制要求与本地企业组建合资公司,且欧盟方持股不低于35%。

此外,还通过本地化含量的要求,规定产品中欧盟原材料及制造环节占比不得低于40%,让中国 “整机出口+本地组装” 的模式面临巨大挑战。

此外,海外政策波动和可持续性能否持续都是一个问题,以出海出海正盛的新能源汽车为例,俄罗斯曾是我国汽车出口的主要大国,但近两年,俄罗斯却突然加税,导致中国汽车出口大幅下滑,奇瑞、长城等中国车企在俄罗斯的蜜月期已经过去。

类似事件在储能行业上演,也并非不可能。

因此,中国储能的大航海时代虽然表面烈火烹油,但背后里的暗雷也需谨慎提防。