正极材料江湖风向正在发生变化。

“磷酸铁锂材料行业已成为锂电产业链中竞争最激烈、利润承压最严重的环节。全行业连续亏损超36个月,6家上市企业平均负债率达67.81%。内卷式竞争消耗的是宝贵资源,透支的是整个产业的创新活力。” 这是11月8日,中国化学与物理电源行业协会副秘书长汤雁在《磷酸铁锂材料行业成本研究》研讨会上的发言。

该研讨会参与者包括湖南裕能(301358.SZ)、安达科技(920809.BJ)、德方纳米(300769.SZ)、万润新能(688275.SH)、丰元股份(002805.SZ)等7家磷酸铁锂行业企业代表。

其中湖南裕能营销公司总经理吴润彬直言:“现在未税成本已经到了15600元/吨,市场均价却只有14000元/吨出头,每吨亏近10%,上游硫酸亚铁、硫磺还在涨价,下游电芯厂又压着不让提价,我们陷入了 ‘接单亏、不接单也亏’ 的两难。”

从多个数据看,正极材料江湖确实到了非常危险的境地。比如据24潮产业研究院(TTIR)此前统计:2025年上半年,20家上市公司 “正极材料” 业务整体毛利率仅为8.76%,在整个锂电产业领域(15个细分领域)中位列第13位,而下游动力电池企业毛利率是20.38%,盈利能力是前者的2.33倍。

另据笔者统计,2025年前三季度,湖南裕能、厦钨新能(688778.SH)、富临精工(300432.SZ)、容百科技(688005.SH)、当升科技(3000738.SZ)、万润新能、德方纳米、龙蟠科技(603906.SH)、五矿新能(688779.SH)、安达科技等10家正极材料上市公司净利润合计仅为5.52亿元(4家盈利、6家亏损),而同期仅宁德时代一家电池制造商净利润就达490.34亿元,其是10家正极材料上市公司利润之和的88.83倍。

另外根据东吴证券测算,磷酸铁锂(含前驱体)投资成本约为2亿元/万吨,若是按照6年合理投资回收期计算,单位利润应该在0.3万/吨,而当前湖南裕能、富临精工、德方纳米单位利润近分别为0.04万/吨、-0.4万/吨和0.07万/吨,盈利水平均远低于合理水平,二三线厂商基本全面亏损。

如此孱弱的盈利能力,导致正极材料企业很难收回前期的投资成本,不利于企业长期可持续发展。

而历史已经多次证明,一切都逃不过周期的规律与影响。回顾过去几轮产业周期,究其原因,几乎都是由供需关系剧烈变化所导致的,即一旦市场供需关系发生改变,价格一定会在现实中快速反应,这就是周期的力量。

众所周知,2023年以来正极材料产业,乃至整个锂电产业供需结构已经发生了根本性转变,具体而言,资金大举进入上游加速产能释放的情况下,下游的需求却并未实现同步高速增长,导致整个产业链都陷入产能过剩状态,进而行业内卷加剧,面临残酷洗牌。

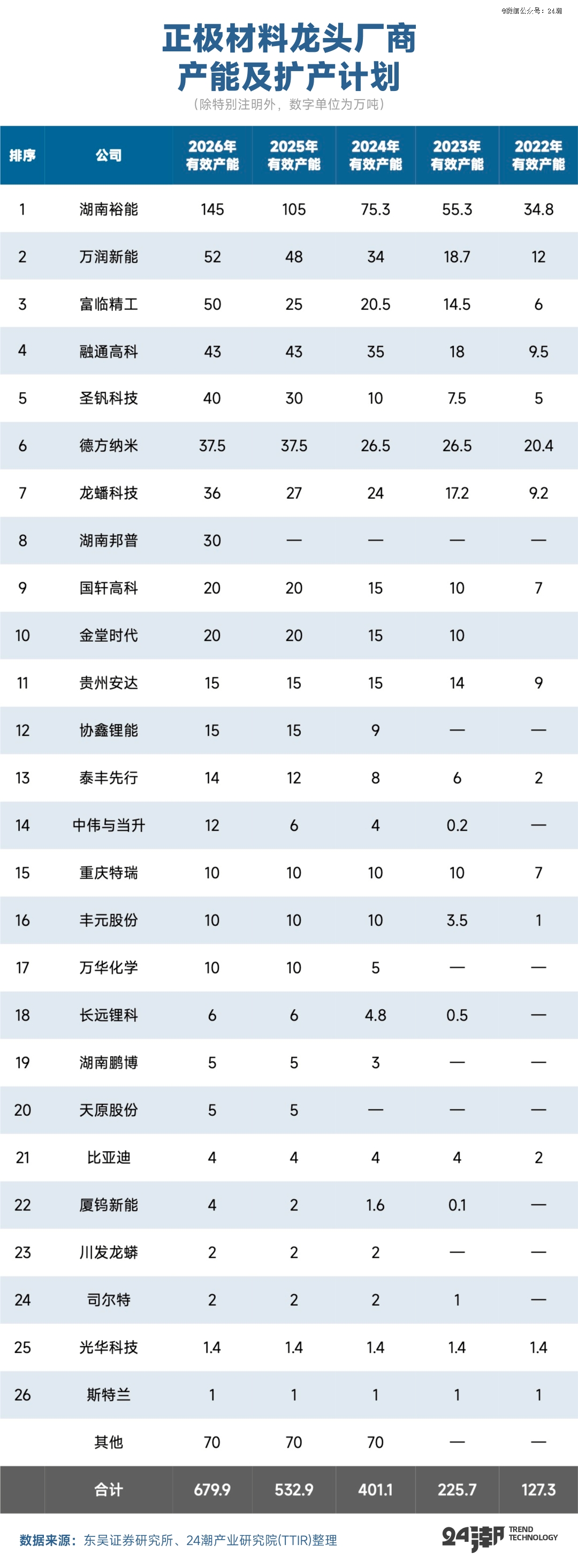

比如据24潮产业研究院(TTIR)统计,过去两年半间(2022年-2024年6月),国内企业约对外公布了97个正极材料领域的超级工程,总投资预算超4500亿元。

另据东吴证券统计,2024年正极材料有效产能约为401.01万吨,而25年及26年产业预计将持续增长至532.9万吨、679.9万吨,而根据东吴证券预测,25年及26年市场需求约为390.8万吨、516.8万吨,以此计算过剩产能约为142.1万吨、163.1万吨。

从更长周期观察,未来产业竞争惨烈程度可能超出很多人的想象。比如据24潮产业研究院(TTIR)此前不完全统计,目前国内29家企业公布的正极材料/磷酸铁锂总产能规划已达1064.15万吨,海外企业产能规划近110万吨左右,海内外企业产能规划合计近1200万吨左右。

可以预见,随着正极材料江湖进入洗牌深水区,未来中低端产能(以及中小型企业)可能被大量出清。

面对行业困境,有企业代表表示,“只要我们团结一致,集体涨价,电芯企业也没有办法。” 上海有色网CEO卢嘉龙则认为,协会可以联合工信部推动 “行业准入机制”,遏制钢铁企业等跨界低技术产能涌入,同时引导低效产能有序退出,从供给端改善产能过剩问题。

但从光伏等新能源产业的发展路径看,不论是 “集体涨价”、还是调控产能等手段,短期都很难见到成效,甚至执行难度非常大。笔者认为,市场的问题最终还需要市场手段解决。尤其随着电池材料进入 “薄利时代”,甚至 “亏损时代”,高端产品布局和海外基地建设无疑会成为电池材料头部企业的盈利增长点,这也意味着行业内龙头头部效应加剧。对于中小企业而言,如何苦练基本功、提升品质、压缩成本、抢占市场,是在这场 “生死局” 中坚持的关键。

不可否认,中国正极材料产业激荡的十几年间,从产业跟随者到领跑者,展现了强悍的市场战斗力,但其仍难以摆脱市场对其 “大而不强” 的质疑声。究其原因,其距离真正的 “建立全球性的商业生态系统” 还有一段很长的距离。

比如据24潮产业研究院(TTIR)统计,25年上半年,湖南裕能、富临精工、当升科技、万润新能、德方纳米、五矿新能、安达科技等7家正极材料制造商海外收入合计为14.97亿元,占整体营业收入比例仅为2.48%,若是剔除*名当升科技的海外销售数据,另外6家海外收入合计仅为1.37亿元,海外收入占比仅为0.26%,其中诸如湖南裕能、德方纳米的产业巨头海外收入占比近乎为0。

如今行业共识,全球化布局与发展几乎已经是企业崛起、持续发展的必经之路。几乎可以预见,未来谁能更早完成全球化布局,谁就更有可能拥有改变或重塑产业新格局的力量与历史机遇。

大约两年多前,一家正极材料头部企业高层曾对笔者直言,“再不全球化(布局),就来不及了”。若是考虑到一座工厂建成投产需要三到四年,“回血” 需要5-6年,按照这个时间线,目前还未进行全球化布局的企业几乎很难破局了。