近年来,儿童彩妆正从小众玩具走向主流消费视野。不同于以往的装扮游戏,如今的儿童彩妆更强调“安全+陪伴”的理念,在满足孩子表达欲与创造力的同时,也成为亲子互动与社交分享的重要载体。

在消费升级与社交媒体的共同推动下,儿童彩妆市场正快速扩容。品牌纷纷加码布局,从原料安全、低敏配方到可水洗包装、环保设计,形成差异化竞争优势。同时,节日妆容、舞台妆、日常趣味妆等细分场景不断丰富,带动产品品类持续细化与创新。

未来,随着行业标准的完善与消费者认知的成熟,儿童彩妆市场将从“玩具式消费”迈向“品质化体验”。安全性、趣味性与教育性的平衡将成为品牌突围的关键。可以预见,这一融合家庭情感与个性表达的新蓝海,正在成为美妆产业新的增长极。

什么是儿童化妆品?中国儿童彩妆市场发展态势如何?

●近年来,儿童彩妆市场不断扩容,消费需求日益旺盛,众多品牌纷纷入局,国家药监局出台多项政策保驾护航

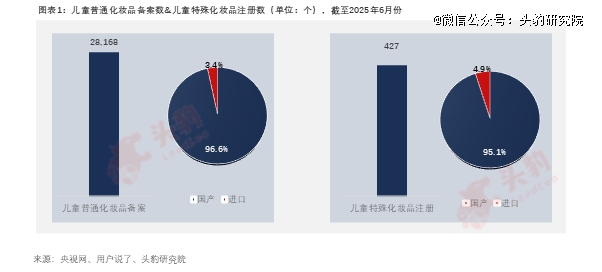

儿童化妆品是指适用于年龄在12岁以下(含12岁),3岁以上儿童,美容修饰类化妆品。据国家药监局数据,截至2025年6月底,儿童普通化妆品备案数28,168个品种,其中国产27,219个,进口949个;儿童特殊化妆品注册427个品种,其中国产406个,进口21个。中国儿童化妆品市场不断扩容,步入发展快车道。

从消费端看,2024年,儿童彩妆社媒平台的关键词搜索同比激增154.49%,全年儿童化妆品相关话题抖音搜索热度增长超过200%,其中“儿童彩妆”话题搜索增长率更是高达462%,有关“儿童彩妆”的讨论与消费热情持续提升。

从品牌端看,“儿童彩妆”概念吸引众多儿童彩妆品牌、玩具品牌、婴童护肤品牌纷纷布局。其中,儿童彩妆品牌包括莱索兔这类深耕儿童化妆品细分领域的品牌;玩具品牌包括奥智嘉、迪士尼等跨界品牌;婴童护肤品牌包括红色小象、贝德美等逐渐打开市场。

从政策端看,中国国家药监局出台《儿童化妆品监督管理规定》、《儿童化妆品技术指导原则》等政策,指导儿童化妆品研发,提升产品安全保障水平。在产品标签方面,规定儿童化妆品专属标志“小金盾”,提升儿童化妆品辨识度、帮助消费者选购。

从婴童护理维度看,儿童彩妆市场空间如何?

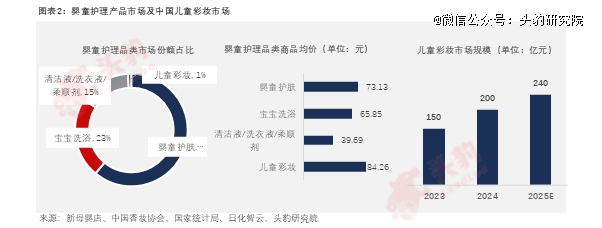

●2019年中国儿童彩妆行业市场规模突破100亿元,2024年达到200亿元,年复合增长率超过20%,预计2025年中国儿童彩妆市场规模将达240亿元。中国儿童彩妆市场受到经济、社会、文化、技术与产品创新等多维度因素的驱动

经济维度:2024年,中国居民人均可支配收入41,314元,相比2023年名义增长5.3%,扣除价格因素,实际增长5.1%。中国居民可支配收入的持续提升,带动“亲子消费”以及“颜值经济”向低龄群体的延伸。随着80后、90后逐渐成为育儿主力,他们普遍具备更强的消费能力和更开放的育儿观念,愿意在孩子的成长体验上投入更多资金。儿童彩妆在节日礼品、生日派对和亲子活动等场景频繁交替背景下,正从非必需品转变为一种满足孩子心理和社交需求的消费品。

社会维度:随着家庭结构小型化、亲子陪伴需求上升,亲子互动型产品受到追捧。与此同时,社交媒体与短视频平台的普及,让角色扮演、节庆化妆和亲子彩妆分享成为热点,进一步强化儿童彩妆的社交属性。此外,母婴店、电商平台等渠道的成熟,使家长获取相关产品和信息更为便利。

文化维度:新一代父母对儿童美育的重视程度显著提升,认为适度的美妆体验有助于增强孩子的自信心、培养创造力和审美能力,并提升其在集体活动中的社交表现。传统节日如儿童节、万圣节、圣诞节等活动逐渐国际化,也强化化妆扮演的文化氛围。与此同时, “儿童彩妆≠成人彩妆”的消费者认知逐渐成熟,对专为儿童设计、符合安全标准的产品需求愈发明确。

技术与产品创新维度:《儿童化妆品监督管理规定》实施以来,“小金盾”标识成为合规产品的标配,倒逼企业提升研发和生产标准。植物萃取色素、可食用级原料、低致敏配方以及可水洗技术的应用,大幅降低潜在安全风险。与此同时,数字化工具也为品牌营销带来创新,如AR虚拟试妆和线上互动体验,让家长和儿童更便捷地了解并尝试产品。在产品设计上,推出DIY彩妆套装、水溶型彩笔、温变唇彩等趣味化产品,兼顾娱乐性与安全性。

从婴童护理品类市场份额占比看,儿童彩妆品类市场份额占比较低,仅1%。从婴童护理品类商品均价看,儿童彩妆品类产品均价为所有品类中最高,约84.26元。由此可见,儿童彩妆市场目前发展阶段具有“低占比,高客单价”的显著特征,呈现出“量的成长空间+价的利润优势”双重机会。一方面,随着新一代父母对美育和亲子娱乐的需求提升,消费人群可快速扩容;另一方面,高单价为企业带来更可观的毛利和创新投入空间。

儿童彩妆产业链涉及哪些环节?

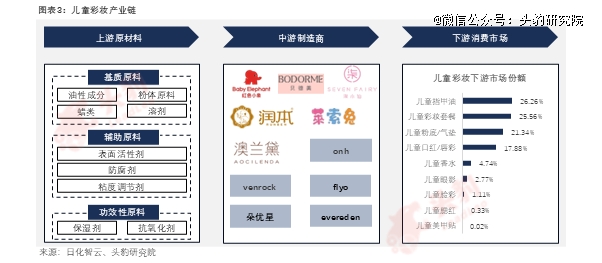

●儿童彩妆产业链上游为原料厂商,包括基质原料、辅助原料和功效性原料三种;中游为儿童彩妆制造商,主要有红色小象、onh、贝德美等;下游为消费市场,儿童指甲油、儿童彩妆套装和儿童粉底/气垫更受青睐

产业链上游:原料供应专业化,安全与天然成核心诉求,国产替代加速。儿童彩妆产业链的上游主要由原料供应商构成,涵盖基质原料(如油脂、蜡类、粉体)、辅助原料(如乳化剂、防腐体系)和功效性原料(如保湿剂、抗氧化剂)三大类。由于儿童皮肤屏障尚未发育完全,对化学刺激更为敏感,因此上游原料端对安全性和温和性的要求远高于成人彩妆。近年来,原料厂商加速研发更天然、可降解、低致敏性的成分,例如以玉米淀粉、大米粉替代传统滑石粉,采用植物来源的甘油、向日葵籽油、牛油果树果脂等作为润肤基底,并引入神经酰胺、透明质酸等修护型活性物提升产品护肤属性。此外,随着中国化妆品产业的发展,本土原料企业逐步崛起,化妆品原料国产替代加速。例如,2024年化妆品新原料备案中,超80%为国产品牌。在乳化剂、防腐剂等中低端品类原料中,国产化率超80%;华熙生物、福瑞达等企业占据全球透明质酸生产70%以上的市场份额。

产业链中游:专业化品牌崛起,红色小象占据C位,新锐品牌迅速崛起。儿童彩妆产业链中游环节主要承担配方研发、生产与品牌运营,是产业链的价值核心。从市场竞争格局看,儿童彩妆市场已呈现出“头部集中、梯队分明”的特点。2024年1-9月,儿童彩妆CR5市场占比达80%+,分别为红色小象、onh、贝德美、venrock和莱索兔;而TOP6-10品牌市场份额不足8%,分别为欧贝护、flyo、润本、朵优星和evereden。其中,上美股份旗下品牌红色小象以超20%的市场份额位居榜首。尽管市场集中度高,但新锐品牌仍在不断涌现,部分品牌通过内容电商、直播带货、小红书种草等新兴渠道快速起量,以“情绪价值”“美学设计”“亲子互动”为卖点,探索差异化路径。

产业链下游:消费场景多元化,儿童指甲油、儿童彩妆套装和儿童粉底/气垫更受青睐。儿童彩妆产业链下游直接面向家长与儿童,消费场景覆盖电商平台、母婴专卖店、玩具零售及节日派对等。儿童指甲油、彩妆套装和粉底/气垫是当前最 受欢迎的细分产品,因其色彩丰富、玩法多样且便于亲子互动。随着亲子经济与美育观念的普及,节庆妆、派对妆等需求持续扩大,推动消费市场向体验化、礼盒化方向发展,为整个产业链带来持续增长动力。

中国儿童彩妆市场的政策法规现状如何?

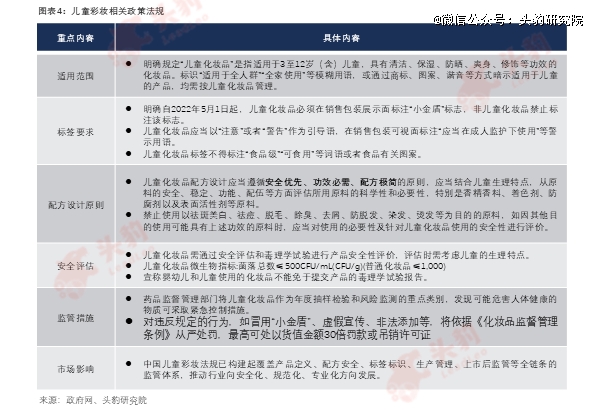

●与普通化妆品相比,儿童彩妆在成分安全性方面受到更为严格的监管,相关法规对儿童彩妆的配方设计、生产过程及标签标识等方面均提出特殊要求

中国儿童彩妆市场的政策法规已进入规范化发展阶段,监管体系日趋完善。2021年颁布、2022年正式实施的《儿童化妆品监督管理规定》是核心法规,明确界定儿童化妆品适用于3至12岁人群,提出“安全优先、功效必需、配方极简”三大原则,并强制要求产品标注专属标识“小金盾”,以提升消费者辨识度。同时,法规对原料使用、配方设计、安全评估、生产条件及标签宣称等环节提出严格要求,禁止标注“食品级”“可食用”等误导性内容。国家药监局还配套发布《儿童化妆品技术指导原则》,细化技术标准,指导企业合规研发。

截至2025年上半年,哪些儿童彩妆品牌上榜抖音热销榜?

●儿童彩妆品牌在抖音平台销量呈现出显著的“金字塔底过宽”格局,莱索兔、润本、红色小象、贝德美、恩姆花园排名前五

从2025年上半年儿童彩妆品牌在抖音平台的销售数据看,当前儿童彩妆赛道整体呈现“头部有限、梯度断层明显”的特征。根据监测数据,排名第 一的莱索兔在2025年上半年销售额仅约100万-250万元,折合月均不足50万元;排名第二的润本销售额区间约50万-75万元,与莱索兔差距显著;第三名红色小象销售额进一步下滑至25万–50万元。自第5名至第10名的儿童彩妆品牌销售额则集中在2.5万-7.5万元的微量级区间,整体榜单呈现典型的“金字塔底座过宽”结构。

从平均成交价格分布来看,儿童彩妆赛道呈现出明显的两极分化格局。以莱索兔、飞哦(Flyo)、flyo kidz、红色小象为代表的少数品牌聚焦100至300元的中高端价格带,主打“安全配方+品质体验+设计美学”的产品定位,通过强化成分背书、包装创新及场景化礼盒设计,满足中高收入家庭对安全性与仪式感的双重需求。而润本、贝德美等六个品牌则集中于10至50元的低价区间,采取“高性价比”策略,以基础功能型产品切入,侧重渠道铺货与价格竞争力,服务于对价格更为敏感的大众消费群体。整体市场呈现“高端精品化”与“低端普惠化”并行发展的态势,反映出当前市场消费者需求尚未统一,细分市场策略差异显著的特征。

总体来看,儿童彩妆市场尚未饱和,发展潜力巨大,价格带分化明显,竞争格局未定。在政策规范、家长安全意识提升和儿童美育需求增长的共同推动下,市场正处于从“非刚需”向“场景化消费”演进的关键阶段,未来增长空间广阔,是一片兼具高附加值与长期潜力的蓝海赛道。