一哥要搞大动作近日得到了“实锤”。昨日恒瑞医药发布提示性公告进行官宣:宣布拟在香港联交所主板上市,期限在公司股东会议审议通过18个月内。另外,据消息透露称,本次恒瑞医药期望募资数额在20亿美元(折合155.5亿港币)左右,这件事情10月份彭博社已经进行了报道,此次算是正式官宣。

近期恒瑞医药的股价表现有回暖趋势,重破3000亿大关,如今打算前往折价严重的H股上市,表面上或许是为了筹集20亿美金,但背后或许有更加深远的出海战略。

医药一哥的阳谋,呼之欲出。

01 一哥家有余粮

恒瑞是在本世纪由仿转创药企的代表,并不是一家刚刚实现收支平衡,急需要资金去扩张管线的创新药biotech。2024年半年报来看,恒瑞2024年上半年创新药营收达到了66.12亿元(不含对外许可收入的情况下),占总收入的48.6%,同比增长了33%。此外,还向德国默克公司BD了PARP1抑制剂HRS-1167,以及授予了默克关于Claudin-18.2 ADC——SHR-A1904的*选择权,今年上半年完成了1.6亿欧元首付款的入账。

恒瑞的创新药板块从营收放量增长以及BD金额方面来看,可以说是一片光明的。

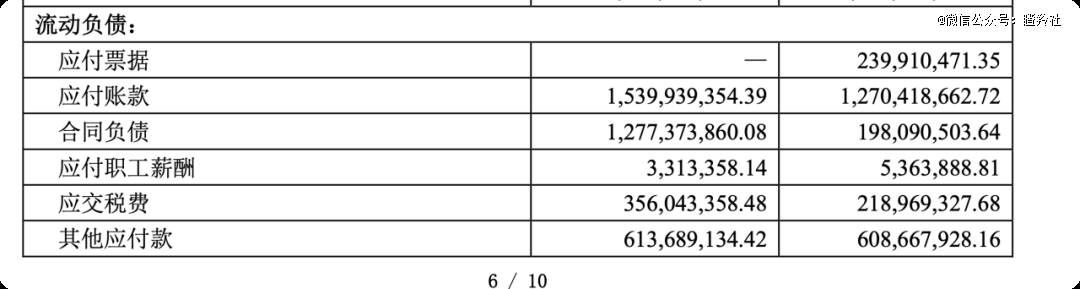

那么从另外的角度去看,恒瑞是否缺钱?答案似乎也是否定的。根据恒瑞的合并资产负债表来看,其货币资金这几年实现了大幅度的飞跃,2020年年报时,其货币资金在100亿元出头(当然,相比2019年年底已经翻倍),三年时间再次翻倍,突破200亿元。最近一次大幅度的飞跃是2023年四季度,从2023年三季报的174亿元到2023年年底直接突破200亿元,达到207.46亿元,自此之后稳步增长至220亿元左右企稳。

负债端来看呢?与恒瑞的货币端资金来看,恒瑞的负债数额则显得非常之小。2024年三季报来看,其负债数额为40.07亿元,同比增长50.35%是因为收到Hercules公司的对外许可首付款收入尚未确认(合同负债从2亿不到增加到12.77亿,只是暂时性的过手)。但不管怎么说,其负债总额连货币资金的20%都不到,“手头阔”,对于一哥来说是事实。

(图片来源:恒瑞三季报)

(图片来源:恒瑞三季报)

恒瑞研发费用方面来看呢?近两年来恒瑞的研发费用都相当稳定,2022年和2023年都在50亿元左右,都占两年营收的四分之一不到。今年截至三季度,研发费用增加较大,截至三季报,三季度的研发费用总共45.49亿元,而今年三季度的营收已经达到201.89亿元,占比仅为22.53%。

从研发费用占营收比例来看,其占比同样非常稳定。

光看财报,无论哪个角度来说,恒瑞都不像是因为“缺钱”而奔赴港股IPO的。

02 国际化的远期考量

风物长宜放眼量。如果不是因为财务的角度,那么就要从更加长远的角度去看本次港股IPO的目的了。

如果是一家像恒瑞这个体量的pharma,它最希望做的事情是什么呢?当然是将自身做出的fast-follow——改进之后效果更好的创新药卖往海外,恒瑞自身有钱,它并不需要像小的biotech那般,将管线BD换取急需救急的现金,然后将早期管线的开发权益卖给其他公司。如果可以,恒瑞自然会希望由自身去推动国际多中心临床,然后自身去完成商业化,或者至少和美国,欧洲的CSO合作进行商业化。自身把国际多中心三期临床推进完成,至少能够获得之后多得多的谈判筹码。例如卡瑞利珠单抗与Elevar Therapeutics在2023年关于肝癌的BD。

但是在PD-1四小龙上,恒瑞的卡瑞利珠单抗在美国的获批遇到了阻碍。早在2021年,恒瑞的卡瑞利珠单抗就在晚期肝癌一线治疗适应症上获得了美国FDA的孤儿药认证,但是之后的推进并不顺利:今年5月,恒瑞收到了FDA的完整回复函,得到了FDA方面的“婉拒”。恒瑞给出的回复是FDA方面有着旅行限制导致现场审查无法顺利进行。为此,今年10月中旬,恒瑞宣布重新递交该适应症的上市申请,并获得FDA受理。

而另一方面,百济神州的替雷利珠单抗和君实生物的特瑞普利单抗都相继获批,一个获批了食道鳞癌,一个获批了鼻咽癌。恒瑞似乎在PD-1出海上,慢了其他两家一步。

PD-1的事情上,恒瑞算是“摔了一跤”。但恒瑞在国际化的创新药研发管线早期推进上,却丝毫没有慢下来。

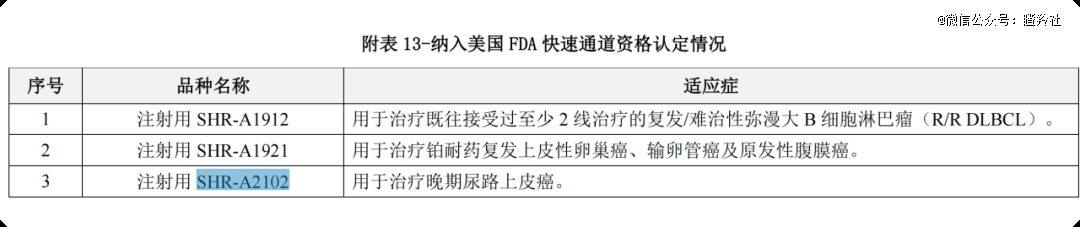

以2024年上半年为例,2024年上半年恒瑞有三款ADC拿到了FDA的快速通道资格认定,分别是靶向CD79b的SHR-A1912,靶向trop-2的SHR-A1921,靶向nectin-4的SHR-A2102。

(图片来源:恒瑞医药2024年半年报)

(图片来源:恒瑞医药2024年半年报)

但这些被FDA“认证”的药物BD交易了吗?并没有。恒瑞虽然手中捏着这么多优质的管线,但这些被FDA认证的药物中,还有非常多并没有BD的管线,恒瑞也不太可能把这些管线全部BD,那么恒瑞就需要考虑依靠自身去推动这些管线在美国通过重重考验。

为了能够靠自身自主出海,恒瑞就需要让自身看上去,更加国际化。在美股和A股中间的港股上市,就是一个不错的选择,毕竟有翰森,石药等相似的pharma先例,恒瑞这个IPO该怎么做,国际投行这边也有着较为成熟的模式。

或许一个更国际化的上市平台,比起20亿美金来,会是恒瑞现在更加需要的。

03 恒瑞的未来

无论怎么说,从仿制药向创新药转型,是国内pharma的一大趋势。并且恒瑞已经走在了前列。与恒瑞可以类比的翰森来看,根据其2024年中报,上半年营收为65.06亿元人民币,其中创新药与合作产品收入约50.32亿元,同比增长约80.6%,占营收比例上升至77.4%。石药方面按照成药和原料药去拆分,或许不太好拆解,但从研发-管理费用来看,其研发-管理费用2023年达到了48.3亿元,同比增长21.17%。

而创新药从国内市场内卷到向海外拓展,去吃到定价差的红利,是理论中的另一大趋势。今年聊了太多的出海和BD,但前文所述的那件事情,即恒瑞这样的巨头,如何靠自身去实现自主出海,则相对来说聊得更少。恒瑞的优势是fast-follow进度极快,并且做出来的产品疗效也不赖。用fast-follow去“卷”欧美市场,可以将恒瑞的优势发挥到*,吃到更多的红利。

如果用百济神州去对比的话,百济神州目前上市产品的数量是远远不如恒瑞的,但泽布替尼一款单品,华尔街分析师能给它的销售峰值就有70-80亿美元,而如果按照3.5PS(市销率)去给管线价值,光这一款产品,管线价值就达到了245-280亿美元,接近目前BioNTech的市值。想要让恒瑞的目前众多的创新药产品去给恒瑞贡献尽可能多的市值,自主出海的预期将发挥极为关键的作用。

作为对比,恒瑞医药营收板块中总的抗肿瘤产品为122亿元,换算成美元也仅仅是16.84亿美元,而泽布替尼一款产品2023年的销售额就超过了13亿美元,况且还处于继续放量的阶段。2024年上半年,恒瑞医药总的抗肿瘤产品收入为71.4亿元,换算成美元为9.85亿美元,而泽布替尼2024年上半年销售额达到了11.26亿美元,已经超过了恒瑞肿瘤板块全部产品营收。将泽布替尼2024年上半年营收拆分来看,美国为59.03亿人民币,中国为8.73亿人民币。相差之大,令人咂舌。

目前恒瑞数量众多的创新药管线当中,这些得到FDA认可的管线不可能全部BD,只要能够筛出一到两条类似泽布替尼的优质管线去自主出海“侵占”欧美市场,恒瑞的估值将获得非常显著的提升。

现如今,恒瑞为了出海一方面做了一笔newco交易的典范,通过数条GLP-1相关的管线,成立了海外公司Hercules,拿到了19.9%的股权,这个公司让恒瑞与跨国医药资本之间有了一定的交集。

如果说之后还要有什么更加深的交集,那就不如直接在境外资本市场上市,去让境外的机构们自由买卖股票了。港股上市和市值折价只是眼前的利益,而更长远的,则是海外机构与恒瑞更加密切的交集,以及能够进行更加便捷的管线-资本操盘。再然后,就是更加远期的目标——海外的自主商业化了。

当然,之后作为医药一哥的恒瑞,是否会操盘做出更加新颖的资本运作,用手中新颖的被FDA授予快速通道资格的管线去换取更多在海外的“据点”,就需要之后更多的动作布局来审视了。根据目前能够看到的信息推断,这就是恒瑞的阳谋——表面上港股上市是吃亏,实质上是为了更远的国际化未来。

结语:医药一哥港股IPO更多可能是寻找一个国际化的“据点”或者可承载的“船只”,意图打造一个更国际化的药企形象;另外在当前出海成为国内药企“变大”的趋势下,恒瑞也可能增加资金储备旨在选择其体内有潜力媲美甚至超越“类泽布替尼”的产品,去赌一把大的(自己做海外大三期甚至设计头对头),来完成自己成为国际化大药企的跃迁(当然更稳妥的方式是批量BD)。

就看一哥未来怎么玩了。