11月28日,国务院新闻办公室举行了政策例行吹风会,由国家发展改革委相关领导主持,并邀请了交通运输部、商务部、国铁集团等相关部门的负责人出席,共同解读《有效降低全社会物流成本行动方案》(以下简称《行动方案》)。

根据规划,到2027年社会物流总费用与国内生产总值之间的比率力争要降到13.5%左右,相较2023年的14.4%进一步下降0.9个百分点。目标达成后,预计每年可节省1万亿元以上的社会物流总费用。这将是一笔巨大的社会财富。

提出目标的同时,官方特地强调了两个前提:保持制造业比重的基本稳定、保障物流企业有合理的利润空间。

如何在运价、人工已接近极限的情况下,合理降低社会物流成本,是一个考验机制改革与企业担当的好问题。面对这个问题时,企业们会给出自己的答案,各自不尽相同。而这些答案的依据,往往是从基因里带出来的。

01 物流高效率标杆

物流创造价值的方式就是降本增效。

生产的价值体现在满足社会所需,以及创造出来的增值溢价。而物流不一样,物流的价值主要体现在降低成本、提升效率来推动经济发展上。

零售企业肩负着端到端的商品储运过程,通常是社会物流体系的集大成者。观察全球零售企业的物流周转水平,可以看出社会物流的“顶流水平”成色。这些最高水准的局部物流体系,也会给全社会物流效率进化打样。

从目前已有的行业数据来看,Costco的供应链存货周转天数在29天左右,京东约30天,亚马逊和沃尔玛都在40天到45天左右。但京东自营SKU数量超过1000万,远远超过Costco几千SKU的水平。

可以说,京东的供应链效率已经连续多年处于全球*水平。称之为中国物流体系中的“效率标杆”并不为过。

根据Wind提供的数据,中国的社会物流总费用与GDP的比率在近年来持续下降,已经从2012年的18%降至2024年三季度的14.1%,这说明我国在提高物流效率方面已经有所成绩。但我国的社会物流总费用与GDP的比率仍然偏高。同期美国的数据是8.7%,日本和欧洲更低,只有5.7%和6%。

其中很重要的原因在于,中国是个制造业大国,欧美国家的服务业更为发达,而制造业就是会比服务业更需要物流运输。制造业涉及原材料的采购、生产过程中的物料搬运以及产品的销售,每一个环节都离不开物流服务。

从京东的经验看来,一体化供应链对于制造业企业来说意义重大。物流一旦开启一体化供应链模式,成本的下降空间就会打开,这是由物流行业的特性所决定的。

以京东的零售业务为例,仅2018年以来,其履约费用率(履约成本/收入*100%)就从超过8%压缩到了6%以下,虽然只有2个百分点的节省,但是对比每年近万亿元的收入,每年就可以节省下来200多亿元,这些节约下来的成本就可以补贴给消费者、商家和员工。

对于更多的中国制造业企业来说,可以选择接入京东的物流体系,或通过吸收学习的方式打造自己的一体化物流体系,都可以有效减少物流中间环节,降本增效,最终扩展到整个中国经济的宏观范畴之中。

02 升级不靠砸饭碗

降本增效不能过分压榨基层员工。

物流行业降本增效的功能,却很容易在具体执行的过程中出现偏差:对外打价格战,对内压榨员工、供应商,最终形成影响行业利益的混乱内卷局面。

2023年,中国物流企业平均利润率在3%左右低位徘徊,近30%的物流企业全年亏损,其中有相当多的企业都是被迫卷入价格战的。快递配送环节是其中的典型。

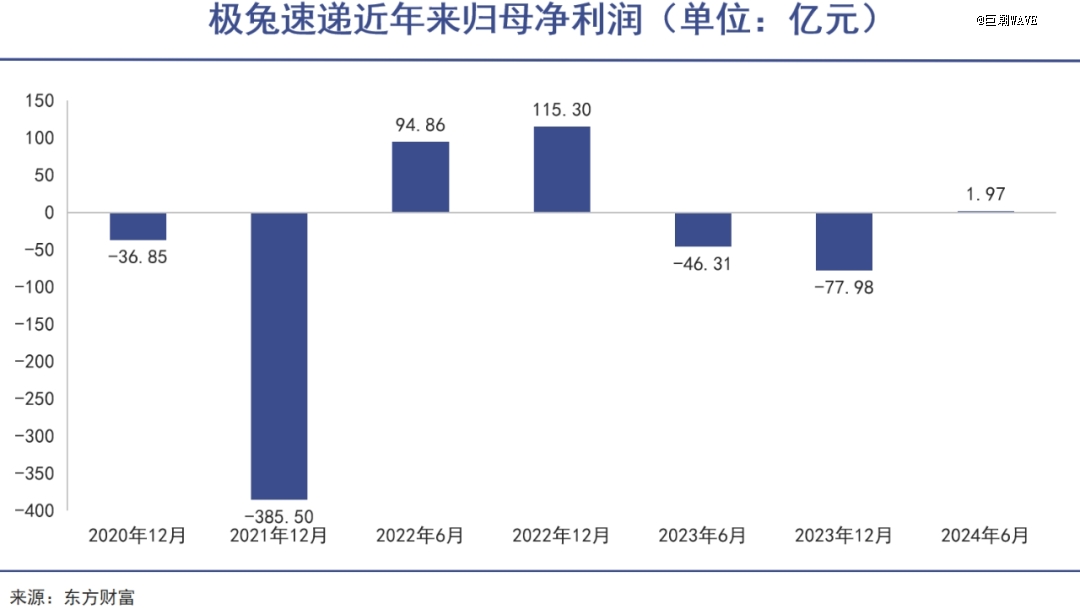

主流快递公司中登场最晚的极兔,为了立足中国市场而采取了非常激进的低价策略,每单可以比“通达系”低1—1.5元,并表示做好了长期亏损的准备。

低价策略成功让极兔迅速吸引了大量客户,尤其是在电商重镇、小商品集散中心义乌。根据之前的相关媒体报道,极兔甚至可以做到8毛一件发全国。

极兔在进入中国市场前储备了80亿现金,大部分都花在了补贴发件人上。在付出巨大的财务代价后,极兔通过给资本描绘全球化前景的方式IPO继续输血。

极兔能否在全球市场持续发展尚不得而知,但其低价策略却已经改变了中国快递行业的生态。快递单价从2017年的12.38元一路下滑至2021年的9.90元,到2024年前10个月,我国快递行业单票收入约为8.01元,比2023年同期又下降了12.6%。

但这种并非因为技术进步、管理提升带来的物流成本降低,对从业者和消费者来说绝非好事,也成为了本次《行动方案》重点阐述的反面典型。

12月初发生在浙江嘉善的快递停摆风波,就是三通一达和极兔过于压榨快递员后产生的恶果。由于当地快递网点的快递派送费用一降再降,很多快递员连保底工资都拿不到,也有承包商因为罚款收入为负,已经选择转行。

而京东物流仍然在坚持送货上门。除了一些情怀因素,其中的关键就是自身成本可以足够低,效率可以足够高,才能在如今这种大环境下把服务牌真正打出来。

自建物流体系的初期投入较大,是很多企业不愿意或不能够付出的成本。但长期来看,它带来运营效率的提升和成本控制的优势最终会体现。即使这几年面临着行业的恶性竞争,京东仍然可以将快递员薪资保持在相对较好的水平,不需要靠压榨员工保证盈利。

03 躬身入局最重要

大型物流企业要扩大运力规模。

其实,降低社会化物流成本的正途是什么,已经在《行动方案》中说得很清楚了。

政府方面,要深化体制机制改革,推进铁路重点领域改革,推动公路货运市场治理和改革,推动国家物流枢纽经济区建设,打造物流与产业聚集发展的新载体。

企业方面,大型物流企业要扩大运力规模,成长为具有国际竞争力的骨干物流企业,中小物流企业则是要向专精特新发展,推动物流数智化发展和产业链、供应链融合发展。

对于大型物流企业,政策仍然在鼓励继续扩大规模,乃至于支持企业去进行更大规模的全球化投资建设。这意味着在政策制定者眼中,目前的中国物流仍处在资本投入阶段,需要企业在运力、仓储能力上进行真金白银的投资。

相比之下,脱实向虚、只搞股权收购这种看似是在进行物流布局,实则并没有真正“躬身入局”的存量博弈策略,并不会被政策所鼓励。

物流数智化同样需要以规模较大的业务和物流资产积累作为支撑。如江西南康家居市场就在京东物流体系的帮助下,实现了山东、广东、四川等多个大流向省区集货直发,整体时效提升超过1.5天,大大缩短运输时间并降低破损率。

要做到这一点,光有数智化平台还不够,基础设施方面的重资产投入同样不可或缺——没有足够多的仓库和运输设备积累,就无法承载海量的社会物流需求。

从净利率可以清晰对比出物流、电商企业在物流资产上的投入规模。低价平台、直播带货模式,通常会努力保持轻资产。这种模式本质上是通过“服务”去参与制造业利益的分配,甚至会因为分了太多的利润而让一些制造业企业陷入困境。

今年上半年,京东净利润率4%,阿里净利润率13%,拼多多净利润率33%。考虑到京东60万人、遍布全球的重资产投入,达到这样的水平已经相当难得。

04 写在最后

物流从来都不是那个真正能创造出超额收益、超额利润的行业,难以吸引大资本入局深耕。它更像是一个商业化经济体系中的“公益事业”,有相当突出的公共属性,同时也具备巨大的公共价值。

在中国,物流相比很多发展中国家达到了相当先进的水平。但对比发达国家,仍是以低效率的粗放经营为主,这与大量的企业和资本不愿意参与进物流行业的重资产、重运营的脏活累活中有很大关系。

部分企业甚至以不介入物流为荣,全社会物流体系难以进一步降本增效的原因可见一斑。

行业新的行动方案,将让这种局面形成一定的改观。敢于、愿意进行物流投入的企业有发展,赚到钱,是中国物流体系升级的必要前提。