拿证也救不了美容仪市场了?

今年双11,首批获得国家三类医疗器械认证的美容仪正式“加入战场”,但市场表现却出乎意料。

去年,AMIRO觅光和FLOSSOM花至凭借蓬勃的增长态势,超过一众美妆品牌,闯入天猫双11美妆榜TOP20。但是在今年,天猫、抖音等多个平台的美妆榜单都难见美容仪品牌的身影。《FBeauty未来迹》数据显示,2024年1-10月线上面部美容仪市场,更是出现暴跌,淘天和抖音的销售额同比下跌分别达到40.96%和49.88%。

01 3个品牌获证,但证件的加持并不大?

11月22日,国家药监局发布《关于批准注册255个医疗器械产品的公告(2024年10月)(2024年第141号)》,其中有两家美容仪企业正式获批注册,即深圳市宗匠科技有限公司旗下的AMIRO觅光和深圳宇石科技有限公司旗下的玛丽仙,成为了首批获得第三类医疗器械证的美容仪品牌。11月25日,YOUMAGIC官方公众号也发文表示,YOUMAGIC高能单极射频皮肤治疗仪获得了三类医疗器械注册证。

截止目前,已拥有3家美容仪品牌拿到第三类医疗器械证。

今年4月,国家药品监督管理局发文表示,考虑到注册申请人多为家电企业,及疫情、有关标准实施等多重因素影响,将原本在今年4月1日就要将射频美容仪作为三类医疗器械进行管理的规定,延期至2026年4月1日,整整延期两年。

尽管如此,这3家企业还是提前拿下了三类医疗器械证件,并且,目前还有雅萌YAMAN、OGP时光肌、FLOSSOM花至等品牌在拿证的路上。

实际上,要获得三类医疗器械证并不简单,相较于一类和二类医疗器械,三类医疗仪器械不仅需要申报注册,免临床产品审批下证周期约为12-18个月,需要临床试验的产品“申报-下证”周期甚至超过两年,三类医疗仪器也属于最高监管级别。

有知情人士曾透露,射频美容仪从临床试验到注册,面临时间长、费用高的难题。临床试验被公认为最难的环节。这不仅要求产品必须有效果,还要控制不良反应的比例,企业需要付出更大成本,而如今,国内大多数美容仪厂商都难以越过这么高的门槛。

不过,对消费者而言却是件好事,持证美容仪能够向消费者公布产品的临床数据,产品的总体安全性也因此得到了保障。

但就目前来看,这花“大力气”拿下的证件,似乎对品牌的加持并不大。

可以看到,AMIRO觅光、玛丽仙两大品牌旗舰店都亮出“*射频III类获证品牌”“全国第1家斩获三类医疗器械双证”的海报。

目前AMIRO觅光还未上架持证产品,品牌官方表示正在“紧锣密鼓”地筹备中。玛丽仙已上架持证产品“玛丽仙PRO SMART超塑版美容仪”,这也是目前全网*一个持证射频美容仪。

在玛丽仙天猫旗舰店平台,该款产品显示全网已售400+;在抖音平台,这款产品的销售情况相对较好,显示已售3000+,是品牌抖音官方旗舰店中销售额排*的单品。

●截图自玛丽仙天猫、抖音旗舰店

但是,截至11月28日,此款产品尚未闯入平台美容仪热卖榜前10,并且玛丽仙在天猫、抖音的总体销售情况,也没有超过极萌、雅萌、慕苏等品牌。而且在“抖音电商双十一大促美容仪器品牌总榜TOP5”中,亦没有出现玛丽仙和AMIRO觅光的“身影”。

这不禁让人产生疑问,品牌花大力气拿下的三类医疗器械证件似乎还未成为品牌业绩“引擎”。那么,当下美容仪市场的竞争现状究竟如何呢?

02 前10品牌6个出现销售额下滑,美容仪品牌陷入集体危机

《FBeauty未来迹》获取的数据显示,今年1-10月线上美容仪在销量同比增加3.1%的情况下,销售额同比下降36.49%。这说明美容仪市场正在经历量价齐跌的尴尬局面,而且下滑幅度还很大。

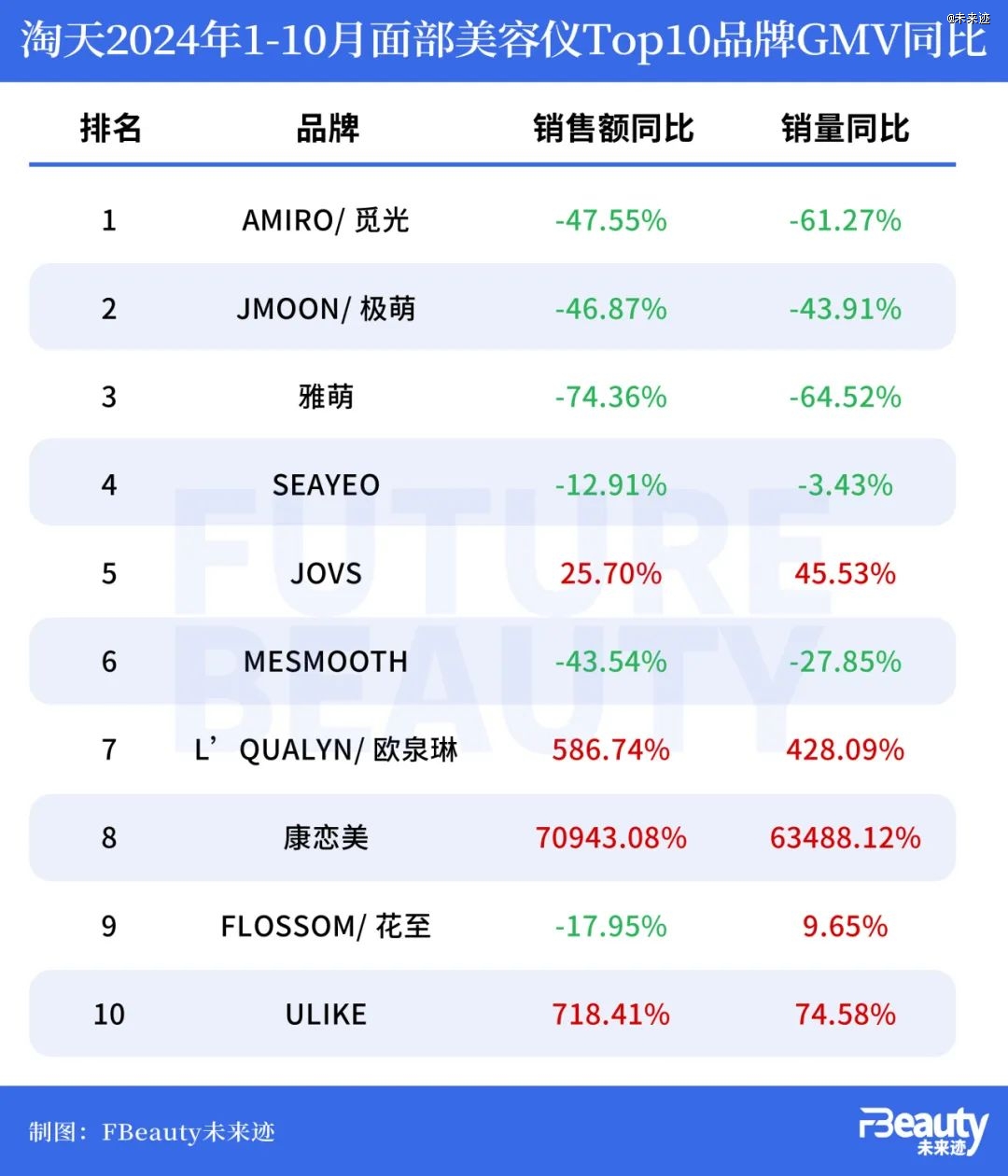

与此同时,头部品牌也在面临集中性业绩下滑。今年1-10月,天猫+淘宝的面部美容仪品类TOP10品牌中,前三名分别为Amiro觅光、Jmoon极萌、雅萌。值得关注的是,前10品牌中有6个品牌出现了销售额同比下滑,5个品牌出现销售额与销量的双下滑,其中包括前四名。

实际在射频美容仪新规出台后,各家美容仪品牌都开始研究新的美容仪品类,“大排灯”就是其中之一。但就目前的市场表现来看,单凭“大排灯”驱动,也难以重现5年前市场的辉煌景象,例如主攻大排灯的Seayeo,也在今年出现了销售额与销量的双双下滑。

值得思考的一个点是,当下美容仪市场处于“新法规时代”,新规引起射频美容仪市场“大地震”,品牌相当于把过去所有射频美容仪品牌建立的,无论心智优势也好、品牌优势也罢,都一把抹平。而且不仅如此,新规后还发生了一系列次生事件,比如导致一些原本处于头部地位的品牌直接放弃射频美容仪赛道,在去年年末打“骨折价”清货。

这些联动效应一次次打击着消费者对美容仪行业的信心。

而今品牌要进行“废墟重建”。

十分“焦虑”的氛围之中,产品功效、质量的“不可名状”是一大原因。

根据11月26日更新的天猫“美容仪热销榜”,慕苏家用美容仪位居榜单*,这也是目前TOP10榜单中售价最为便宜的产品,单价为299元,主要宣称提拉、淡纹、清洁的功效。

排在第2的是JMOON极萌新一代胶原炮,这款美容仪单价为3199元,其产品详情页显示,此款产品采用了全新一代超光子促生科技,能够深入皮下4.5mm,超越真皮层、直达肌肉层,最终实现淡纹、提拉紧致等功效。

排在第3的是JOVS V脸超模刀,单价3599元,跟前两款一样,这款产品也主打提拉、紧致、抗衰等功效,只是一机能实现“脸+唇+眼+头皮+身体”的全身护理。在核心科技方面,此款产品宣称含11cm²超大电膜场,面积大、能量大、提拉强。

简单来看,这三款产品的功效宣称十分接近,但是在技术方面相对有壁垒的JMOON极萌和JOVS却排在慕苏后面。研究该榜单的前10名还可以发现,产品之间的价格差距十分大,在299元到8299元不等,*与最高之间直接相差了8000元。

相似的功效宣传却出现巨大的价格差背后,也反映出消费者实际上很难辨别和区分不同美容仪产品间的实际功效区别,就目前消费者认知中,还没有哪种技术或品牌的美容仪,能够占据*的优势。

这也导致了美容仪市场长期以来的“焦虑”现状,前段时间各个美容仪出现价格“大跳水”引发的“信任危机”加剧了这一点,从产品理念再到消费传播,美容仪市场正处于“重建”阶段,亟需重塑消费者对品牌、品类以及产品的信任。

03 头部品牌发力研发,美容仪市场迫切需要“新故事”

那么,美容仪市场的未来趋势究竟在哪里?

倘若将美妆市场目前竞争的两大维度——品牌与研发,挪到美容仪市场,这种思路或许也可以讲得通。

在品牌心智方面,国内美容仪市场发展时间短,再加上发展初期产品标准不统一、一味追求强功效导致赛道内“安全事件”频发,实际上消费者心智尚未固化,这也让以觅光、极萌为代表的国货品牌能够在短时间内实现对外资品牌的反超。

而在研发技术方面,随着头部美容仪品牌都在加码研发,各家之间其实正在走向不同的发展路径。

例如2024雅萌新品发布会上提出,微电流、光、射频是家用美容仪的三大主流技术,雅萌认为,家用美容仪“下一个技术”并不足以满足消费者的多样性需求,而应该通过临床实验和产学医合作,研发满足不同肌肤、不同部位、不同层次、不同场景等个性化需求的光电技术配置,通过IOT提供定制化测肤美容方案,协同护肤品、医疗美容,发挥*化科学美容效果,多维度提高消费者的变美体验。

AMIRO觅光则在探索“美容仪+护肤品”的可能性,并将“精准护肤”作为品牌重要理念。今年7月,AMIRO觅光推出新品胶原快充套组,其核心思路就是打破传统单一链路补胶原的抗衰思路,通过含氨基酸、III型重组胶原蛋白等成分的护肤品实现“外补胶原”,通过觅光专研的“射频胶原枪”实现“内生胶原”,最终实现“光电+成分”的双效协同。

极萌则专注于透皮胶原光技术的研发,其“极萌透皮胶原光美容仪”在各个平台都卖得不错。据悉,该产品采用了诺贝尔物理学奖得主Theodor W. Hänsch教授主导研发的“透皮胶原光”技术,通过近红外短波(760-1400nm)和近红外长波(1400-1940nm)的组合光波,达到了优于传统家用美容技术的效果。

此外,Ulike等多个品牌都成立了研发中心,还开始像护肤品行业一般,“卷实证”“卷数据”“卷功效”。

医研共创、仪器+护肤品协同增效、探索透皮胶原技术……透过这些头部品牌的研发思路,可以看到美容仪品牌也在思考如何通过研发技术讲出新故事。

走出野蛮生长的“草莽期”的美容仪赛道,需要通过研发技术的积累,来进一步引领市场竞争标准的规范化,从而走出原本的竞争乱相,重拾消费者的信心。

尽管目前持证美容仪对品牌的加持似乎并不大,但长远来看,品牌想要赢得消费者的信任,积累品牌资产,获证依旧是必经之路。而合规性与研发技术的*性,是实现品牌资产积累的基础。

对消费者而言,也需要正确认识到家用美容仪无法达到医美般“立竿见影”的效果,安全使用、长期坚持,才能在日积月累后看到效果,这依旧需要一个较长的市场教育过程。

所以,美容仪品牌之间的“正规赛”,或许才刚刚打响。